ソリューション

SERVICES

豊富なソリューションの中から、お客様の課題に沿ったご提案を行います

重要KPI特化型モデリング

重要KPI特化型モデリング

M&Aプロセスの中で実施される対象会社の計画に対する分析/検討を効率的に実施できるよう、買収対象会社の重要なKPIにフォーカスを当てて変数として設定し、かつ極力単純化した事業計画モデル(エクセルモデル)を作成します。

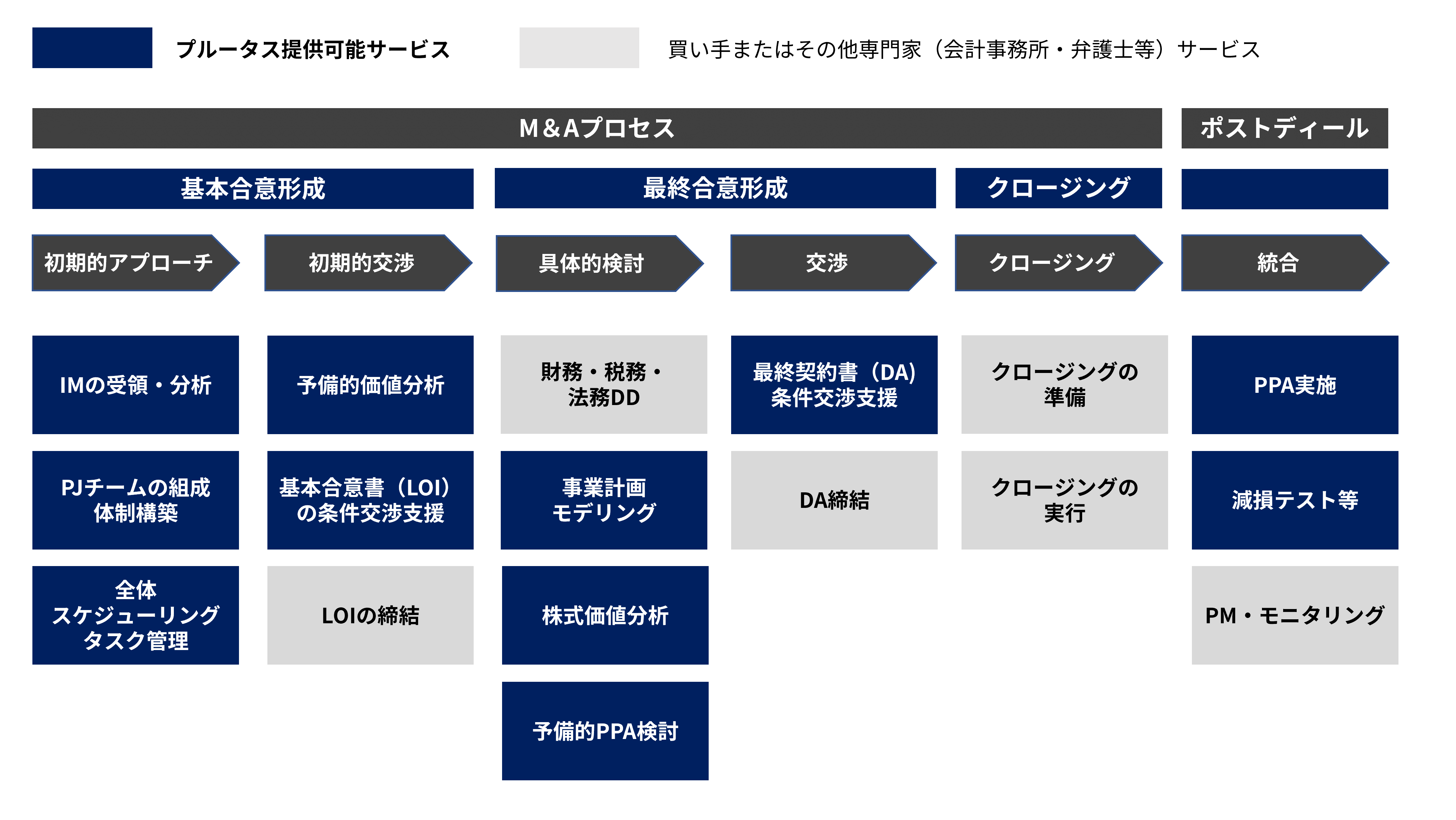

M&Aプロセスとモデルの重要性

M&Aプロセスでは、主に案件初期及び中期において買収価格の検討が必要となります。

M&Aの各フェーズにおけるモデリングの重要性

① 基本合意前/入札時

対象会社から提供を受けた限られた情報の中で、事業計画に関して十分に検討するために、KPIを含めたモデルにより分析することが重要です。この検討が不十分な場合、高すぎる、あるいは安すぎる価格を提案し、高値掴みやディールがブレイクする可能性が高まります。

② 価格交渉/社内意思決定時

案件初期において作成したモデルを更新し、収益性に関する検出事項を事業計画のシナリオに適切に織り込み、適切な価格交渉を実現することが重要です。デュー・ディリジェンスで検出された簿外債務等、価格に直接影響を及ぼす事項への対応はシンプルですが、収益性やKPIに関する事項が価格に与える影響は複雑であり、モデルを活用しなければ分析することができません。ここでも、理解しやすく扱いやすいモデルが重宝されます。

③ PMI

PMIの段階では、対象会社と適切な目標を定めるためのコミュニケーションツールとしての利用も期待できます。

本サービスの特徴

重要なKPIにフォーカスして単純化することで、買い手企業のご担当者にも操作可能な、長期的にも運用可能なシンプルなエクセルモデルをご提供します。

シンプルなエクセルモデルは、自身で運用することで案件の各段階に応じた分析/検討にご活用いただけることはもちろん、社内稟議プロセスや、買収後のモニタリング/減損テストにも利用いただくことができます。

公正価値算定との関連性

対象会社の事業計画を基に、買い手企業目線で納得性の高い事業計画を検討することは重要です。

対象会社の事業計画を鵜呑みにして算出された価格を感覚的に減価して価格を検討するのではなく、買い手企業による事業計画を基に、第三者算定機関に算定業務を依頼することが、より合理性を高める検討プロセスとなります。

弊社では、買い手企業目線による事業計画の策定支援から、それを前提とした公正価値算定まで、一貫して買い手企業の意思決定に資するサポートを提供いたします。

M&A・組織再編の事例

-

エリアリンク株式会社による株式会社ストレージ王の完全子会社化における助言の提供及び株式価値の算定

エリアリンク株式会社(東証スタンダード 8914)による株式会社ストレージ王(東証グロース 2997)の完全子会社化を目的とした株式公開買付けに際し、株式会社ストレージ王のファイナンシャル・アドバイザ

続きを読む

-

サツドラホールディングス株式会社のMBOにおける助言の提供、株式価値算定及び意見表明

サツドラホールディングス株式会社(東証スタンダード 3544)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、サツドラホールディングス株式会社のファイナンシャル・ア

続きを読む

-

株式会社メディパルホールディングスによる株式会社PALTACの完全子会社化における助言の提供、株式価値の算定及び意見表明

株式会社メディパルホールディングス(東証プライム 7459)が連結子会社である株式会社PALTAC(東証プライム 8283)を完全子会社とするために行う株式公開買付けに際し、株式会社PALTACが公正

続きを読む

M&A・組織再編のソリューション

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権

その他のソリューションを見る