ソリューション

SERVICES

豊富なソリューションの中から、お客様の課題に沿ったご提案を行います

資本コスト分析を通じたPBR改善計画策定

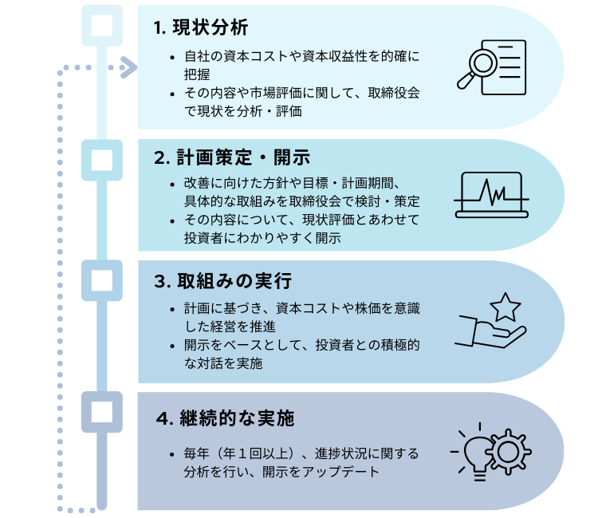

PBR改善に向けた対応

2023年3月末日、東証から『資本コストや株価を意識した経営の実現に向けた対応』が公表され、上場企業各社はPBR改善に向けた以下の対応を求められることとなりました。

業務内容

資本コストに係る研修/社内体制構築支援サービス

資本コスト分析をクライアントの社内で算出できる体制の構築を目的として、以下の業務を提供いたします。

②~④は標準的な内容であり、インタビューを実施の上でクライアント各社のニーズに合わせてカスタマイズして提供します。

| 業務区分 | 主な業務内容 |

| ①インタビュー/ 提供内容のカスタマイズ |

実務担当者にインタビューを実施し、これまでに実施した資本コストの算出方法、課題感、講義が必要な対象者や補充すべき知識について把握し、提供する講義やコンサルテーションのカスタマイズを検討します。 |

| ②コーポレート・ファイナンスの実務に関する講義 | 社内関係者/実務担当者向けにコーポレート・ファイナンスの理論からビジネスの現場での実際の活用方法まで幅広に講義をさせていただきます。第1回、第2回は東証要請の内容を正確に理解することを目的とした初学者向け、第3回は実際に資本コストを試算するための実務者向けの内容を想定しています。 – 第1回:ファイナンス理論の基礎知識 – 第2回:コーポレート・ファイナンスの基礎知識 – 第3回:資本コスト(割引率)に関する実務 ※第3回は講義形式または③とともに実務に即したコンサルテーション形式で実施することを想定しています。 |

| ③資本コストの分析/ 類似企業との比較 |

加重平均資本コストの構成要素(β、株主資本コスト、負債資本コスト等)について、指標を時系列推移を含めて多角的に分析し、考え得る類似企業と比較分析を行います。 |

| ④資本コストの分析方針検討/ マニュアル化支援 |

上記③で得られた結果をもとに資本コストの構成要素に関して採用すべき算出方針に関する示唆を提供します。 また、今後継続的且つ安定的に資本コストの更新を行っていくことを見据えて、クライアントの社内人材のみで資本コストの分析ができる体制を構築すべく、社内用のマニュアル化を支援します。 |

資本コスト分析・PBR改善計画策定支援サービス

株主との対話を見据えたPBR改善計画の策定支援を目的として、以下の業務を提供いたします。

| 業務区分 | 主な業務内容 |

| ①資本コストの分析 | 加重平均資本コストの構成要素(β、株主資本コスト、負債資本コスト等)について時系列推移を含めて多角的な分析を実施し、資本コストの構成要素に関して採用すべき算出方針に関する示唆を提供します。 |

| ②本源的価値の試算 | クライアントの株式を評価する上で、インカム・アプローチ(DCF法等)、マーケット・アプローチ(類似会社比較法等)等の中から、株式の価値形成要因(バリュードライバー)を考慮し、評価目的に適合した適切な算定手法を選定し、株式の公正価値評価を実施します。 |

| ③本源的価値と時価総額の差異分析/ベンチマーク企業との比較 | 以下の分析を通じて、上記②で試算した本源的価値と実際に市場から評価されているクライアントの企業価値(時価総額)の差を生み出している要因を分析します。 – PBR分析 – マルチプル分析 – 事業計画の精査 さらに、主要財務指標(PBR、PER、ROE等)について、考え得るベンチマーク企業との比較分析を行い、クライアントの抱える課題を抽出します。 |

| ④PBR改善計画の策定支援 | 上記③の分析結果に基づいて、他社の開示事例も参考にしつつ、公表用のPBR改善計画の策定をご支援させていただきます。 |

株式価値算定の主な実績

-

伊藤忠商事㈱による伊藤忠テクノソリューションズ㈱の非公開化を前提とした公開買付けにおける株式価値の算定

-

日本電信電話㈱による㈱NTTドコモの完全子会社化を目的とした公開買付けにおける株式価値の算定及…

-

ソニー㈱によるソニーフィナンシャルホールディングス㈱の完全子会社化を目的とした公開買付けにおけ…

-

㈱東芝による上場子会社の完全子会社化を目的とした公開買付けにおける株式価値の算定及び意見表明

幅広いソリューションを提供

- 株価算定

- ファイナンシャル・アドバイザー

- フェアネス・オピニオン

- 特別委員会アドバイザリー

- 重要KPI特化型モデリング

- インセンティブ・プラン

- エクイティ・ファイナンス

- 会計アドバイザリー

- 事業承継に関するサービス

- 紛争・裁判

- 等

プルータス・コンサルティングの強み

プルータス・コンサルティングは、公正価値評価と有価証券の設計を強みとした資本政策の総合コンサルティングファームであり、年間1,000件を超える公正価値評価を実施しております。

資本コストに関連するマーケットリスクプレミアム・β(ベータ)の分析データを提供する本邦唯一の評価機関として10年以上に亘って情報提供を続けてまいりました。

これらの実績を通じて培われた知見を活かし、資本コストの分析からPBR改善計画の策定まで幅広くご支援させていただきます。

また、コーポレートファイナンス及び資本コストの分野の研究者として著名な京都大学経営管理大学院の砂川伸幸教授と連携し、ESGサステナビリティ関連データと財務数値の関係性分析など学術的な研究分野の知見を交えて、先進的な資本コスト分析を提供しております。

豊富なソリューションの中から課題に沿ったご提案を行いますので、まずはお気軽にお問い合わせください。

会計アドバイザリーのソリューション

-

PPA

PPA PPAとは、Purchase Price Allocationの略称であり、企業会計基準第21号「企業結合に関する会計基準」又は国際財務報告基準第3号「企業結合」の中で規定された「取得原価の

-

減損テスト

のれんの減損テスト 国際財務報告基準(以下、「IFRS」といいます。)適用上、減損損失は、事業等の単位(資金生成単位)に関連する資産等の簿価が、これに対応する回収可能価額を超過する場合における当該超

-

ストック・オプション評価

ストック・オプションの時価評価 ストックオプションについて、会計上、時価評価が必要となる場合があります。 プルータス・コンサルティングの強み プルータスは会計、税務、金融工学に精通したプロフェッ

-

金融商品の時価評価

金融商品の時価評価 会計上、時価評価が求められる金融商品の対象は、金銭債権債務、関係会社株式、証券化商品など多岐にわたります。それらの多くは市場価格が存在しておらず、一定の合理的な方法に基づき時価を

-

IFRS移行・財務諸表作成サポート

IFRS適用に向けて 国際財務報告基準(IFRS)は、国際会計基準審議会(IASB)によって設定される会計基準のグローバル・スタンダードです。 IFRSについては、世界各国で適用が進んでおり、日本

-

会計アドバイザリー

会計アドバイザリー 会計監査の厳格化の方向が強まる中で、監査人に監査手続に必要な適切な証憑を提出し、或いは必要となるコミュニケーションをとっていく上で、時間的或いは専門的な知識の観点から、社内のリソ

その他のソリューションを見る