ソリューション

SERVICES

豊富なソリューションの中から、お客様の課題に沿ったご提案を行います

未上場オーナーストック・オプション

未上場オーナー向けストック・オプション

資本政策目的に活用する新株予約権とは何か

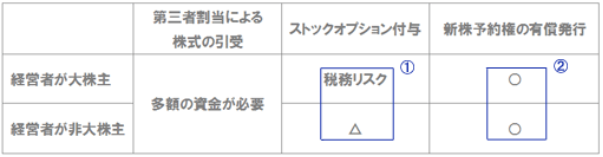

株式上場を目指すオーナー経営者は、ベンチャーキャピタルやエンジェル(個人投資家)と上手に付き合いながら、自身の持株比率を維持していく必要があります。議決権比率を維持するための施策は、その効果と欠点が以下のように大別されます。

ストックオプション付与にかかる問題点とは

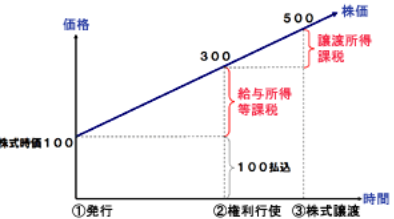

ストックオプションを誤って導入した場合、次の2つのトラブルが同時に発生します。それは1.給与所得課税(最高税率で50%のケース有)と2.株式売却前の課税です。

経営者が大株主の場合

税制適格要件(租税特別措置法第29条の2第1項)に規定される身分要件は、上場準備企業の場合、ストックオプションの付与決議時において発行済株式総数の1/3超を保有していないことを掲げています。つまり、大株主がストックオプションの付与を受けると、課税の対象になってしまいます。

経営者が非大株主の場合

ストックオプションの付与決議時において発行済株式総数の1/3未満相当を保有している対象者の場合、税制適格要件の持株比率に係る身分要件には該当しません。しかし、株式上場に向けた資本政策上、大量のストックオプションを権利行使するケースや、上場審査の過程で主幹事証券会社の指導のもと権利行使を余儀なくされるケースが多いのも事実であり、結果として1年間に1,200万円分を超えるストックオプション相当数を権利行使した場合には、そのストックオプションは税制適格要件を満たさないストックオプションとして扱われ、課税の対象となってしまいます。

新株予約権の有償発行とは

通常ストックオプションは無償で付与されるものですが、同じものを有価証券取引の形で有償発行する方法もあります。

新株予約権の有償発行は、現行の制度下の中で、最も税務上メリットを享受できる発行方法です。

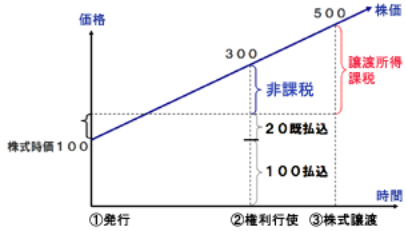

キャピタルゲイン課税のみ

新株予約権を公正な発行価格で有償発行した場合、付与対象者の課税関係は、権利行使して交付を受けた株式を売却した際のキャピタルゲイン課税(原則として譲渡所得の20%(所得税15%・住民税5%)の課税)のみで完結します。

税制適格要件を満たす必要がない

新株予約権の有償発行は、無償のストックオプションに適用される税制適格要件が及ばない対象となるので、例えば付与決議後2年間の権利行使制限期間を設けることや、権利行使可能期間の上限を8年にするなどの制約を一切受けません。

新株予約権の有償発行にかかる問題点

・新株予約権の公正価値を評価できる機関が少ない

・著しく低い発行価額では公正発行と認められない

ストックオプションは無償で付与を受けることができるのに対し、新株予約権の有償発行では、発行価格を計算しなければなりません。ここで最も大きな問題となるのが、発行価格が高すぎるという点です。

例:ストックオプション会計基準の適用指針に則った新株予約権の価値

一般的に、上場準備企業のストックオプションの価値は、株式時価に対して40%~60%程度の価値があるといわれています。

新株予約権の価値を合理的に圧縮する

新株予約権を有償発行する上では、発行価格の引き下げが重要となります。しかし安易な考え方で発行価格を恣意的に引き下げた場合、新株予約権の低廉発行として税務上のリスクが極めて大きくなります。

そこで、合理的に新株予約権の価値を引き下げる方法として、当社では新株予約権の制度設計(カスタマイズ)を行っています。カスタマイズとは、新株予約権の発行条件を見直し、価値を形成している条項の除外、価値を引き下げる条項の追加などを実行し、公正価値がクライアントの目線に合った新株予約権をオーダーメイドで設計することです。

ベンチャー企業へのサービスのソリューション

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

譲渡予約権(相対コール・オプション)

譲渡予約権(相対コール・オプション) 株主が保有する株式を一定の条件の下で他者が購入できる権利をいいます。資金調達やストック・オプションの手法として用いられる新株予約権と異なり、取引の主体が株式の発

-

IPOのための資本政策

IPOのための資本政策 上場準備会社の状況 上場準備会社は、証券会社やベンチャーキャピタルから提案を受け、資本政策を実行していくのが一般的です。この場合の資本政策は、上場後の状況をいろいろ想定して

その他のソリューションを見る