ソリューション

SERVICES

豊富なソリューションの中から、お客様の課題に沿ったご提案を行います

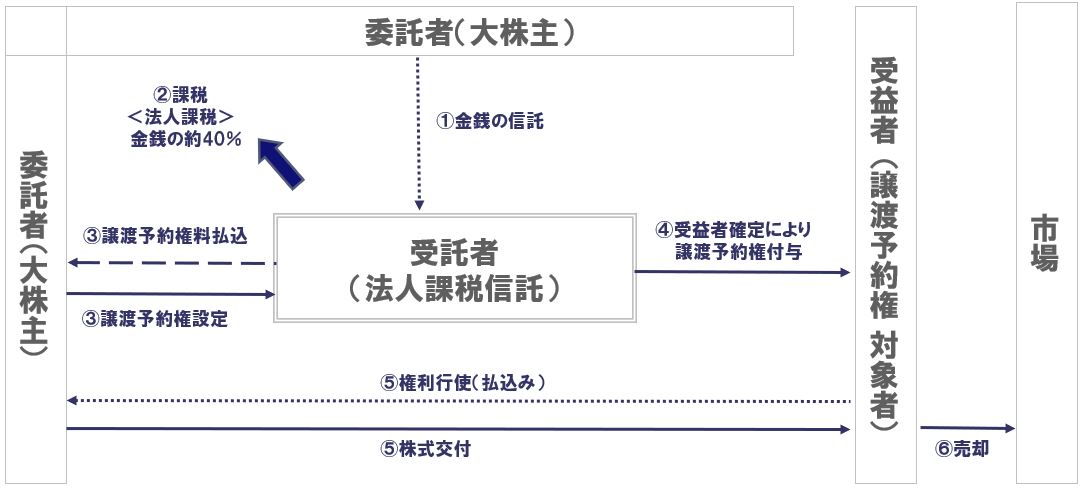

譲渡予約権信託®

譲渡予約権信託®の特徴

1.権利行使価格を現在の株価に固定できる

一般的なストック・オプションでは、新株予約権を発行する際の株価が権利行使価格となるため、企業の成長につれて権利行使価格も上昇しがちとなります。これに対し、譲渡予約権信託®では設定時の株価を譲渡予約権の権利行使価格とすることができるため、成長企業においては特に有効です。

2.付与対象者・付与数を後決めできる

一般的なストック・オプションは、付与対象者を発行時に確定させる仕組み上、役職員の貢献に対する期待に応じたインセンティブとしての性格があります。そのため、発行時の期待に見合う貢献を果たせなかったとしても、将来株価が上昇すればその恩恵に与れる一方、期待以上の貢献をした役職員が十分な恩恵を受けられないという不公平も生じ得ます。これに対し、譲渡予約権信託®では、信託設定時に定めた基準に基づき実際の貢献度を評価し、それに応じて株式を付与できるため、企業価値の向上へ向け役職員をより強く動機づけるとともに、実際の貢献に応じた公平性の高い分配が可能です。

3.設定時における資金負担の回避

インセンティブ・プランの中には、権利を付与するにあたり、その対価に相当する資金の拠出を対象者に求めるものもありますが、譲渡予約権の購入対価は委託者である大株主の資金拠出で賄われるため、受益者が譲渡予約権の取得に際して資金を負担する必要がありません。

4.権利行使益は譲渡所得課税

ストック・オプションの行使による利益は、原則として新株予約権の有利発行とみなされ、その行使による利益は行使時の給与所得に算入されるため、累進課税の対象となるだけでなく、売却収入が生じる前に課税されるという問題点を有しています。

これに対して、信託にプールする譲渡予約権は、設定時における時価を対価とすることから、株式の譲渡所得と同様に分離課税の対象とされ、行使により取得した株式を売却するときまで課税を繰り延べることができます。

5.人材確保への活用

付与対象者・付与数を後決めできることにより、後から加入した役職員に対しても配分が可能となるため、株価上昇局面では有能な人材の確保に役立ちます。

6.希薄化の防止

既発行の株式を対象とした譲渡予約権なので、新株が発行されず、希薄化が発生しません。

ベンチャー企業へのサービスのソリューション

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

未上場オーナーストック・オプション

未上場オーナー向けストック・オプション 資本政策目的に活用する新株予約権とは何か 株式上場を目指すオーナー経営者は、ベンチャーキャピタルやエンジェル(個人投資家)と上手に付き合いながら、自身の持株

-

譲渡予約権(相対コール・オプション)

譲渡予約権(相対コール・オプション) 株主が保有する株式を一定の条件の下で他者が購入できる権利をいいます。資金調達やストック・オプションの手法として用いられる新株予約権と異なり、取引の主体が株式の発

その他のソリューションを見る