レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

最新レポート

-

1. はじめに 本シリーズで先々月発表した「No.40 株式相場の変動がインプライド・リスクプレミアムに及ぼす影響について」では、弊社が2009年1月から企業価値評価用データ配信サービス"Value...

-

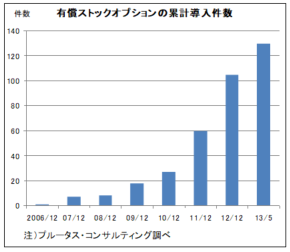

業績条件付き有償ストック・オプションが増加しているのはなぜ?

I.有償ストック・オプションの件数増加 昨年末以降、我が国の上場会社の株価は順調に上昇傾向にあり、2013年5月15日においても日経平均株価が15,000円代にまで回復し、半年前に比べて約55%もの...

-

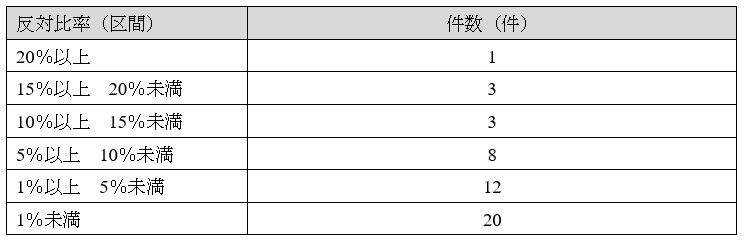

近時のストック・オプション議案からみた株主の議決権行使の傾向

1. はじめに 昨年12月に成立した安倍内閣の発足後、アベノミクスに呼応するように日本企業の株価は上昇を続けており、平成25年4月第2週には株式市場において外国人投資家の買越額が過去最大を記録した(...

-

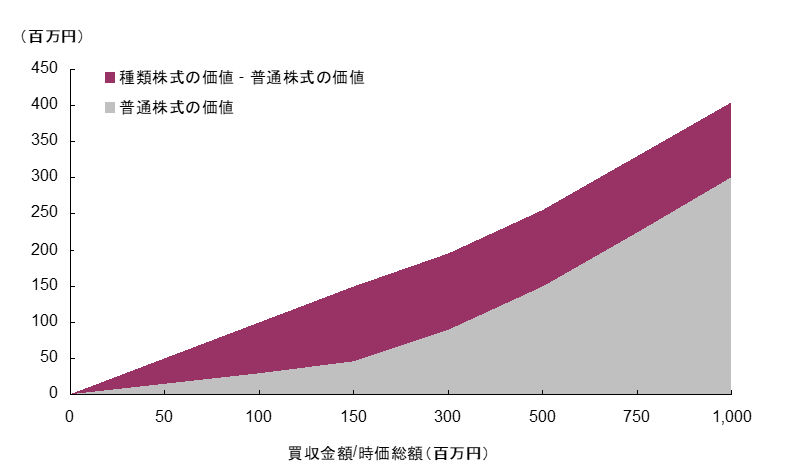

みなし清算条項を付した種類株式と公正価値評価 -種類株式の活用場面と留意点-

1. はじめに 米国に比べ事例数はまだまだ少ないものの、我が国のベンチャー投資においても種類株式が採用されるケースは散見されるようになった。これは、会社法上の種類株式を活用することによって、株主の権...

-

I. 株式価値評価を行った公認会計士の懲戒処分 平成25年3月22日、金融庁は、株式価値評価を実施した公認会計士の懲戒処分を行った。筆者が承知する限りにおいては、株式価値評価業務による公認会計士の懲...

-

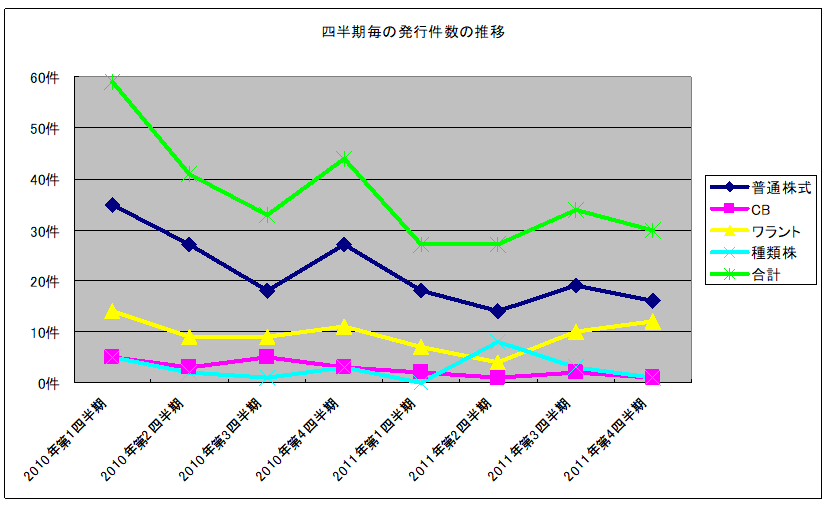

<はじめに> 上場会社が募集株式等を特定の第三者に割り当てる方法による資金調達(「第三者割当等」)は、機動的な資金調達方法であることから、広く利用されてきた。 一方、特定の割当者のみの利益を優先し...

-

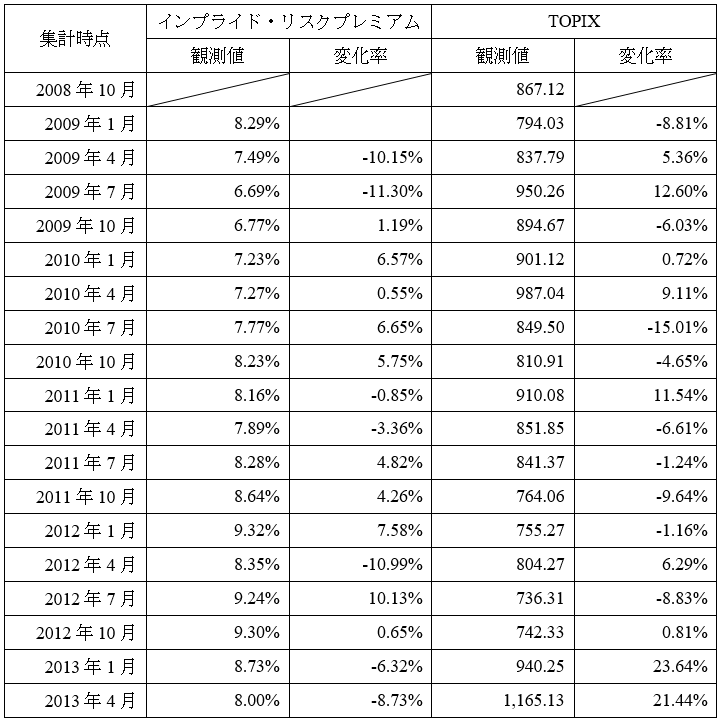

株式相場の変動がインプライド・リスクプレミアムに及ぼす影響について

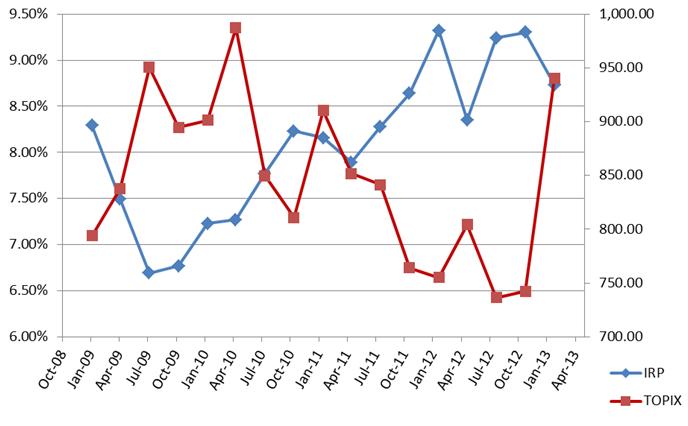

1. はじめに インカム・アプローチに基づく事業価値・株式価値算定における重要な変数である割引率の中でも、とりわけ評価結果に重要な影響を及ぼすのが、株主資本コストの構成要素の一つであるマーケット・リ...

-

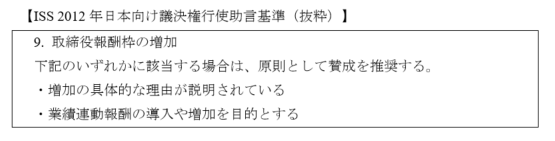

I. 業績連動報酬が目指すべきもの 近年、我が国の上場企業においては、役員報酬に業績連動の要素を取り入れることにより、株主利益に配慮した報酬制度を導入する事例が散見されます。業績連動型報酬は、営業利...

-

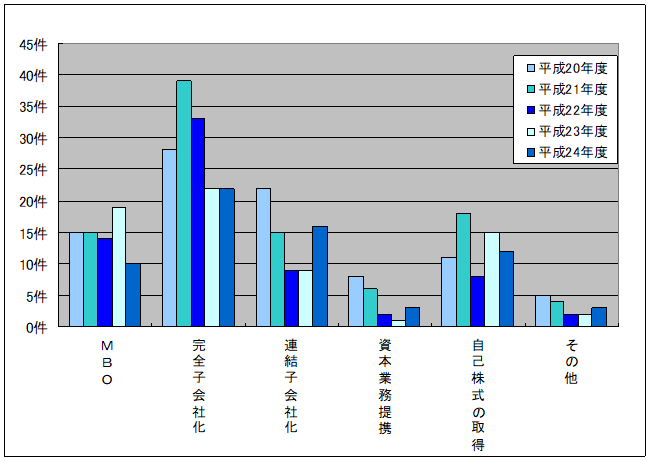

近年におけるTOBの動向 -過去5年間の傾向の比較分析及び代表的案件の紹介-

1.はじめに 本稿では、昨年(平成24年)の公開買付け(以下、「TOB」という。)の動向を過去5年間乃至3年間の傾向と比較するとともに、昨年リリースされたTOB案件の代表的な事例を分析しました。 ...

-

1. はじめに 本シリーズにおいて、金銭を対価として新株予約権を発行する形態をとるインセンティブプラン(以下、「有償ストック・オプション」といいます。)の実態を取り上げたのは、一年前に発表した「近年...

-

I. フェアネス・オピニオンの役割とは? フェアネス・オピニオン の役割としては、M&A等の株式の売買その他の取引において、取締役が当該取引価格等の決定に際して善管注意義務を履行したことを明...

-

I. PPAにおける有形資産評価の実態 平成18年4月1日以後から適用された「企業結合に係る会計基準」(平成20年改正により企業会計基準21号「企業結合に関する会計基準」(以下、「企業結合会計基準」...