レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

166

2024年の「資本コストや株価を意識した経営の実現に向けた対応」に係るフォローアップ内容の振り返り(2025年2月号)

はじめに

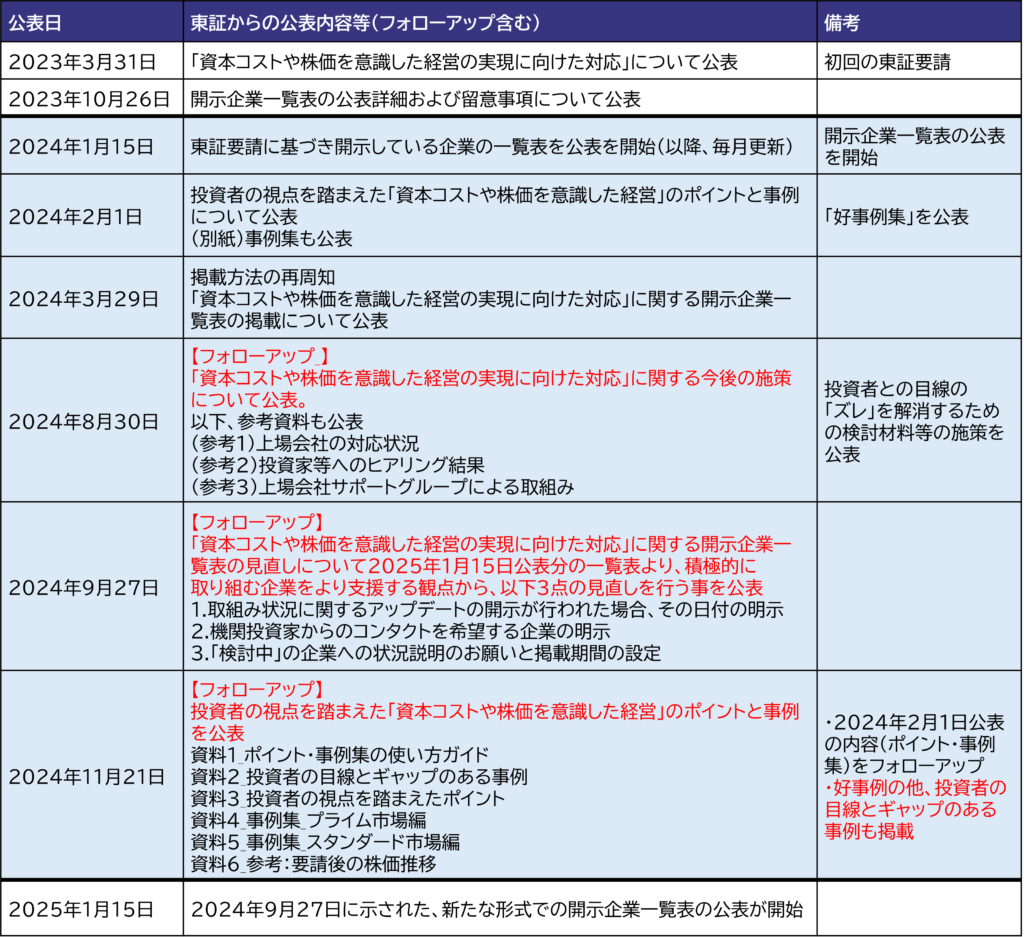

2023年3月31日に、東京証券取引所(以下「東証」という。)より「資本コストや株価を意識した経営の実現に向けた対応について」が公表されて以降、2024年12月末時点でプライム市場では開示済が1384社(84%)、スタンダード市場においては開示済567社(36%)と、初回の開示を終えた企業が増加傾向にある。2024年は開示進捗が進んだ一方、当該開示内容について投資者が求める内容と「ズレ」が生じているとの指摘もあり課題も浮き彫りとなった。2024年は下記表にあるように、投資者を意識した開示内容にするべく、東証から複数回にわたりフォローアップが行われた。

今年は2回目の開示を迎える企業も多くあり、フォローアップの内容を分析し、「投資者目線を考慮した開示」を行うことが重要になるものと思われる。本投稿においては、2024年の東証フォローアップ内容を中心にまとめており、今後の当該開示において参考になれば幸いである。

※出所:日本取引所グループHPよりプルータス・コンサルティング作成

2024年に東証より公表された主なフォローアップ内容について

2024年は東証より当該施策に係る「フォローアップ」を中心に公表が行われた。その中でも「投資者目線を考慮した開示」に向けた重要なフォローアップ内容についてポイントをまとめることとする。

<要点>

- ・多くの企業で開示が始まるなど、取組みへの着手が進んでいるものの、取組みを進める企業において投資者との目線にズレがあるなど課題が存在と指摘。東証は、課題把握の為に国内外の機関投資家や、上場企業をサポートする証券会社・信託銀⾏・コンサルティング会社、シンクタンク等の幅広い関係者(計60社超)と意⾒交換を行った。

- ・東証としては、投資者との目線のズレを解消する為の、検討材料を提供。投資者が期待するポイントを押さえた事例とともに、投資者の目線とギャップのあるポイント・類型化した事例も拡充する方針。東証は、この方針により、上場企業と投資者との建設的な対話を通じて企業価値向上が図られるための環境整備に更に注力し、その結果、上場維持コストが増加し、非公開化という経営判断が増加することも想定されるが、東証としてはそうした判断も尊重するという立場である。詳細資料は2024年11月21日に公表されており、(2)の次項で解説していく。

<投資家等からの全体的な印象>

- ・真摯に取り組む企業と表面的に取り組む企業の二極化が進んでいる(海外投資家)

<投資者との目線のズレについて投資者等からの声>

- ・ROE目標があまりに低く設定されるなど、目標設定の水準に違和感を感じることがある。恐らく資本コストを内部で低めに⾒積もり、それを超えているから良しとしているのではないかと思うが、資本コストの開⽰も行っていないため、投資者としては評価することもできない(海外投資家)

・目標設定の時間軸に問題を感じる企業もいる。相当先の年度でROE8%の目標を設定しているなど、企業側も実現できると思っていないのではないかと思うところもある(海外投資家)

・不採算事業について、 収益性を改善するという戦略ばかりになっている。不採算事業の撤退も含めた、抜本的な事業ポートフォリオの⾒直しにつなげるなど、取組みが次のステップに進んでいくことを期待している(海外投資家)

・既存の事業をやめることができない企業が多い。定量的に⾒れば収益性が資本コストを下回っているのに、撤退しないという判断は説得⼒がない。(コンサルティング会社)

・株主還元の強化を掲げる企業は増えているが、その前提として、目指すバランスシートの姿やキャピタルアロケーションの方針を⼗分に検討しておらず、目先の株価対策として⾏っているように思われる企業も⾒られる (国内投資家、海外投資家など)

・政策保有株を売却して得た資⾦を含めて、中⻑期的なキャピタルアロケーションの方針を開示する動きが広がっていくことが望ましい(国内機関投資家)

・過去の中期経営計画を引用しているのみで、「引き続き中期経営計画に記載した施策を実⾏することによりPBRを向上させていく」という表面的な開示を⾏う企業について問題視している(海外投資家)

※出所:東証が2024年8月30日に開示した資料よりプルータス・コンサルティング作成

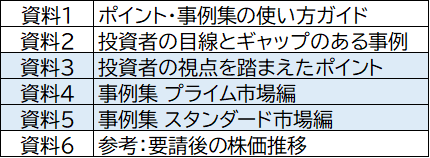

(2)投資者の視点を踏まえた「資本コストや株価を意識した経営」のポイントと事例のアップデート(2024年11月21日公表)

上段記載の2024年8月30日に東証から公表された投資者との目線のズレ・今後の施策について、これを解消する為の参考資料が2024年11月21日に公表された。これは、2024年2月1日に公表された「投資者の視点を踏まえた対応のポイントと事例」について、最近の投資者からのフィードバックを踏まえて、ポイント・事例を拡充した内容になっている。複数の資料が公表されているが、全体把握の為に、資料3「投資者の視点を踏まえたポイント」について説明することとする。なお、事例集もあわせて確認するとより理解が深まるものと思われる。

ご参考:2024年11月21日に公表された資料

※出所:日本取引所グループHPよりプルータス・コンサルティング作成

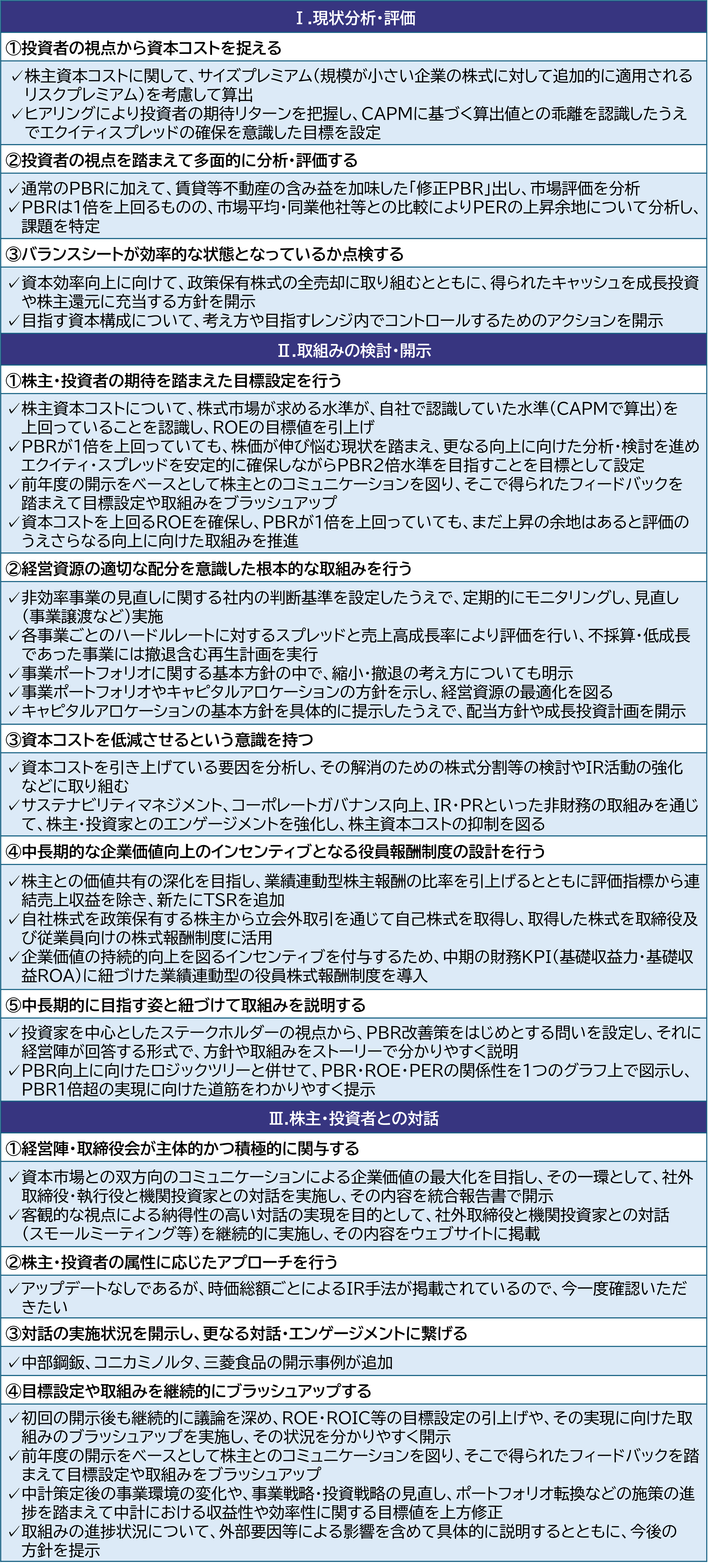

<資料3:投資者の視点を踏まえたポイントについてアップデート箇所を中心に解説>

当該資料は、2024年2月1日初回公表がされているが、2024年11月21日の改訂版においては、東証と投資者との対話を踏まえ、新たなポイント・事例を追加している。下記の表において、新たに追加されたポイントをまとめており、✓コメント部分が、新たに追加された内容である。

※出所:東証が2024年11月21日に開示した資料よりプルータス・コンサルティング作成

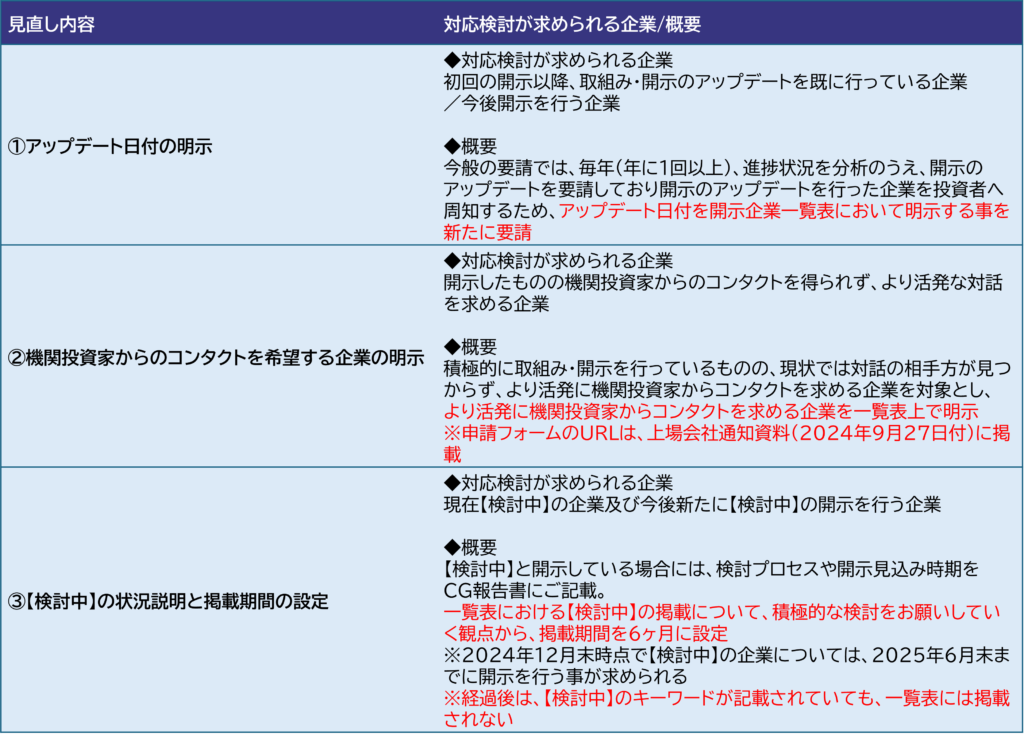

(3)「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表の見直しについて(2024年9月27日公表)

2024年9月27日には、「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表の見直しについて公表された。見直し内容や対応検討が求められる企業について下記の表でまとめている。2025年は当該開示のアップデートを行う企業も多くある為、内容について今一度確認が必要である。

※出所:東証が2024年9月27日に開示した資料よりプルータス・コンサルティング作成

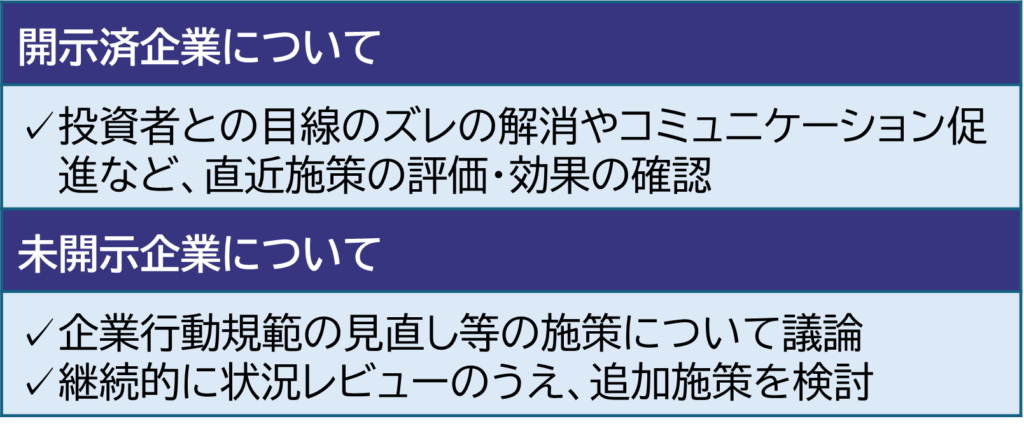

2025年におけるフォローアップ動向について

2025年についても、引き続き追加の施策が公表される事が想定される。形式的な開示から「投資者目線」を意識した取組みの記載がなされているかが焦点になると思われる。また、「資本コストや株価を意識した経営」が実質的に進捗していることも重要なポイントであると思われる。下段の表は、2024年12月10日に開催された、市場区分の見直しに関するフォローアップ会議時に示された資料内容をまとめたものである。上場企業における当該開示担当者においては、適時アップデートされる追加の施策等に注視していく必要があると思われる。

※出所:東証が2024年12月10日に開催した市場区分の見直しに関するフォローアップ会議で公表した資料よりプルータス・コンサルティング作成

APPENDIX プルータス・コンサルティングによる資本コスト開示支援についてご紹介

弊社では、CAPMより株主資本コストを求めるのに必要な分析データ(マーケットリスクプレミアム・β)「ValuePro」を10年以上に渡り配信しており、これらの実績を通じて培われた知見を活かし、多くの上場企業に対して資本コストの分析に関するサポートを行っている。

具体的には、投資者目線も考慮した多角的な資本コスト分析を行い、当該開示において採用すべき算出方針に関する示唆を行っている。また、本源的価値と時価総額に乖離がある場合には、そのギャップを分析し、その分析結果を踏まえた上で公表用の資本コスト/PBR改善計画策定支援も行っている。2025年は多くの企業において投資者を意識した資本コスト開示を行っていくと思われる中、多くの実務担当者様をサポートしていく事が出来れば幸いである。

おわりに

本投稿で記載させていただいた通り、2024年は「資本コストや株価を意識した経営の実現に向けた対応」に関する重要なフォローアップが多くなされた。2024年8月30日に公表された「資本コストや株価を意識した経営の実現に向けた対応に関する今後の施策」において「改革は始まったばかり」と冒頭の文章で述べられており、2025年も追加のフォローアップや施策が公表されることが想定される。弊社では、これらのフォローアップ内容も踏まえた「資本コスト分析」や「PBR改善計画策定支援」を行っており、当該業務を通じ本邦上場企業の企業価値向上に微力ながら貢献出来ればと考えている。

執筆者紹介

細田 宏 < コンサルティング部 マネジャー >

SMBC日興証券、三菱UFJモルガン・スタンレー証券を経てプルータス・コンサルティングに入社。前職では、上場企業や金融機関の総合RMとして資金調達のオリジネーション業務に従事。現在は、企業価値評価・資金調達(CB、ワラント)・インセンティブプランのコンサルティング業務を手掛ける。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

情報発信 調査・研究のレポートを見る

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正...

-

資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか / 親子上場銘柄の非公開化の現在地と関連する動向(2025年5月号)

①資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか 本書を執筆したきっかけ この度、弊社代表の野口が執筆した「資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか」が刊...

-

-第3回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2025年4月号)

第1回では、2017年末から2024年9月末までの時価総額と株主資本の推移を確認しつつ、PBRの等級別割合を市場別に確認した。すると、時価総額は2022年まで上下しつつも概ね同水準で推移した上...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます