レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

165

-第2回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討

第1回の分析により

– 時価総額の大幅な上昇にもかかわらず、それよりも株主資本の上昇率の方が高かった結果、PBRは、むしろ下がってしまっている=2017年末で1.38、2024年9月末では1.30であり2017年末の方が高かった。

– 2022年末のPBRは1.11であったことからすると、2023年3月のPBR改善要請は一定の成果があがっているとみることができる。

といったことなどが判明した。

今回はこの傾向変化を深掘りし、PBR変化が起きた期間別の会社数や業種別の変化傾向を分析するとともに、ROEの変化幅とPBRの変化は各期間ごとに傾向が変化しているのかについて分析を行った。

なお、第1回分析では2017年末から2023年末及び2022年末から2024年9月末を基礎に分析を進めたが、2022年末から2024年9月末の分析と時間軸をそろえる観点で、第2回ではコロナ前の2017年末から2019年末(以下、「期間①」という)と、コロナ後であり資本効率性の意識が高まった時期でもある2022年末から2024年9月末(以下、「期間②」という)を比較して分析する。

また、資本効率性の意識の高まりを踏まえ、第2回以降は東証プライム及び東証スタンダードに焦点を当てている。

■今回の分析

〇 市場全体の時価総額/株主資本の増減

〇 市場別時価総額/株主資本の増減

〇 PBR自体の期間別改善/低下傾向

〇 業種別傾向

〇 ROE変化幅とPBR変化の傾向比較

第2回

第2回では、コロナ前の期間①とコロナ後の期間②のPBRの推移を俯瞰的に概観しつつ、より詳細に業種や財務数値に基づき分類することで、PBRが上昇・低下した会社群の特徴を探る。

〇 市場全体の時価総額/株主資本の増減

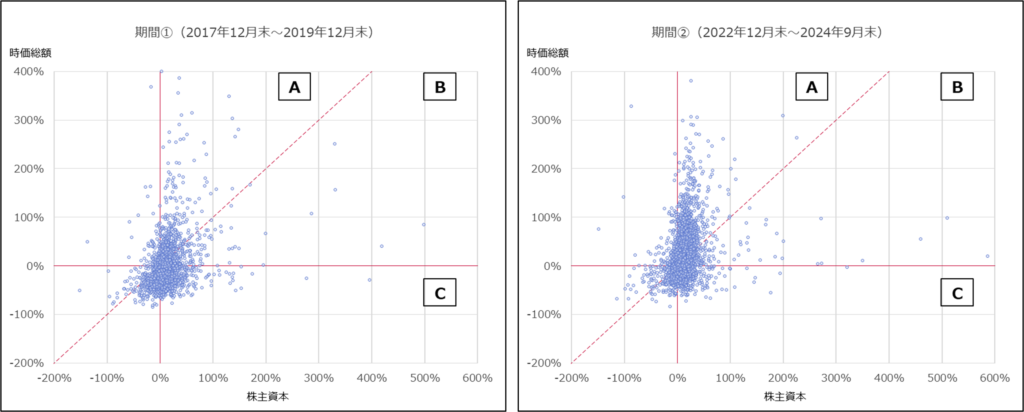

まず、時価総額の増減を縦軸にとり株主資本の増減を横軸にした会社の散布図に示すと図1のようになる。

■図1 時価総額と株主資本の増減率

※株主資本は時価総額と異なり債務超過によりマイナス値の下限は無いことから、少数ながら株主資本がマイナス100%を超過する会社も含まれているが、大勢に影響は無いため捨象している。

斜め45度線より左上に位置する点は株主資本の増加よりも時価総額の増加が大きく、PBRが改善した会社群を意味する。逆に、斜め45度線より右下に位置する点はPBRが低下した会社群である。

ここで、株主資本が増加した会社を意味する右半分に分布する会社に着目し、各エリアをA、B及びC群の会社に分類した。

A:株主資本の増加よりも時価総額が増加しPBRが増加した会社群

B:時価総額の増加よりも株主資本が増加しPBRが低下した会社群

C:株主資本は増加したが時価総額は減少しPBRが低下した会社群

なお、株主資本が減少した会社に焦点を当てないのは利益体質ではない可能性が示唆されるためである。また、分析対象の母数は、期間①及び期間②毎に比較年度の双方で上場しており分析が可能な会社の全てである。(例えば、期間①では2017年末と2019年末のいずれも上場されている会社が対象であり、いずれかの時点で上場していない会社は対象外である。そのため、2017年から2024年9月までの推移の分析を主眼とした第1回とは異なり、2018年に上場したソフトバンク株式会社は期間②の分析の対象に含まれる。)

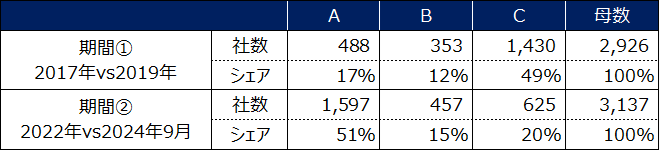

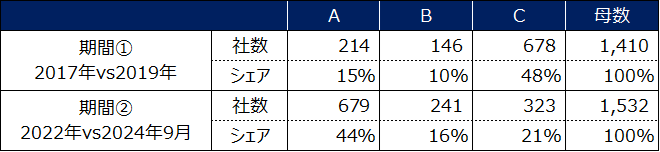

A、B及びC群の件数及び割合は以下の通りである。

■表1

グラフと表からも明らかなとおり、Aの会社群は近年では大きく増加し、Cの会社群は直近の方が大きく減少している。株主資本の増加を極力抑制しつつ、ROEを高めていく取組みが一定の成果を挙げている状況とも考えられる。

また、第1回総括でも触れたように、市場全体としての時価総額が2017年末から2022年末までほぼ横ばいに推移した一方で株主資本は趨勢的に増加の一途をたどった点、時価総額が2022年末から大きく上昇したことと整合的である。

〇 市場別時価総額/株主資本の増減

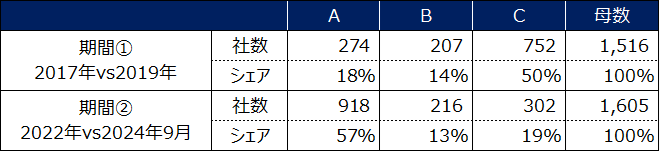

市場別に見ると表2(プライム)及び表3(スタンダード)の通りである。

■表2(東証プライム)

■表3(東証スタンダード)

両市場ともに同様の傾向であることが確認できる。

東証プライムの方がいずれの比較期間で見てもA群に寄っている会社が多い傾向があり、また、東証プライムの方が改善の傾向が強いことがうかがえる。

〇 PBR自体の期間別改善/低下傾向

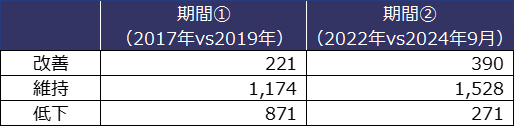

次に、PBR自体を各期間で比較して、どの程度の会社数が改善/維持/低下したのかを観察してみたい。

ここでは比較期間で0.3pt以上、上昇/下落した場合を改善/低下したものと取り扱った。

期間1では、改善した会社は221社、維持水準にある会社は1,174社、低下した会社は871社である。また、期間2では、改善は390社、維持水準は1,528社、低下は271社である。

なお、比較時点のいずれかでROEがマイナスとなる会社は集計から除外している。

コロナ前とコロナ後のPBR分布を比較すると、PBRが0.3pt以上改善した会社は2倍弱に増加し、逆に0.3pt低下した会社数は1/3以下まで減少した。但し、多くの会社は±0.3ptの範囲に留まる。

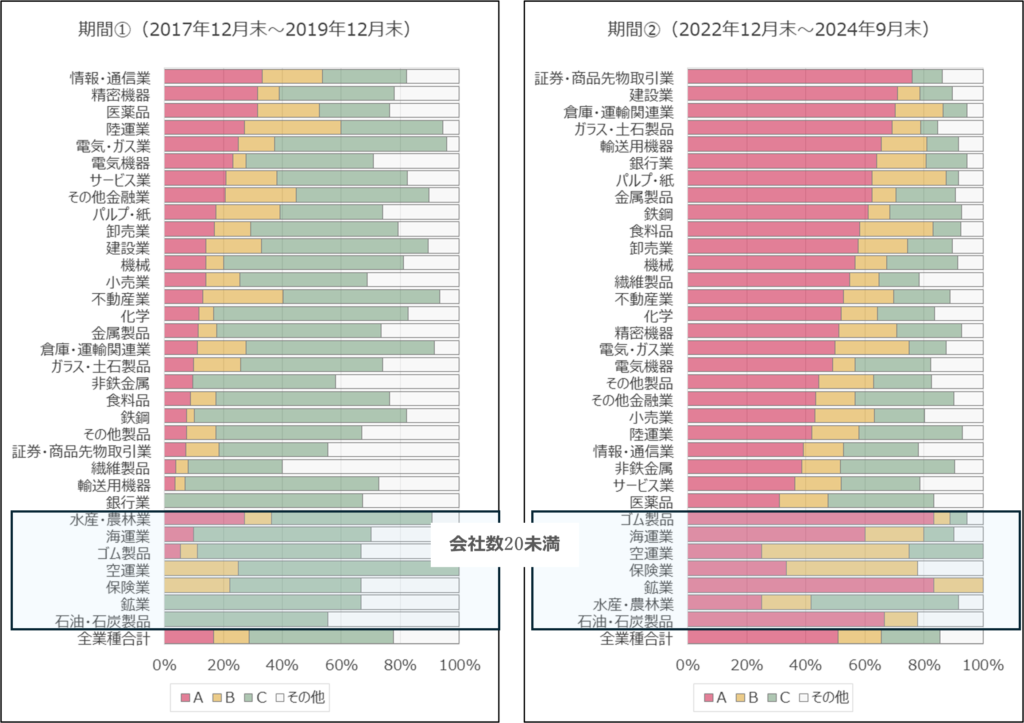

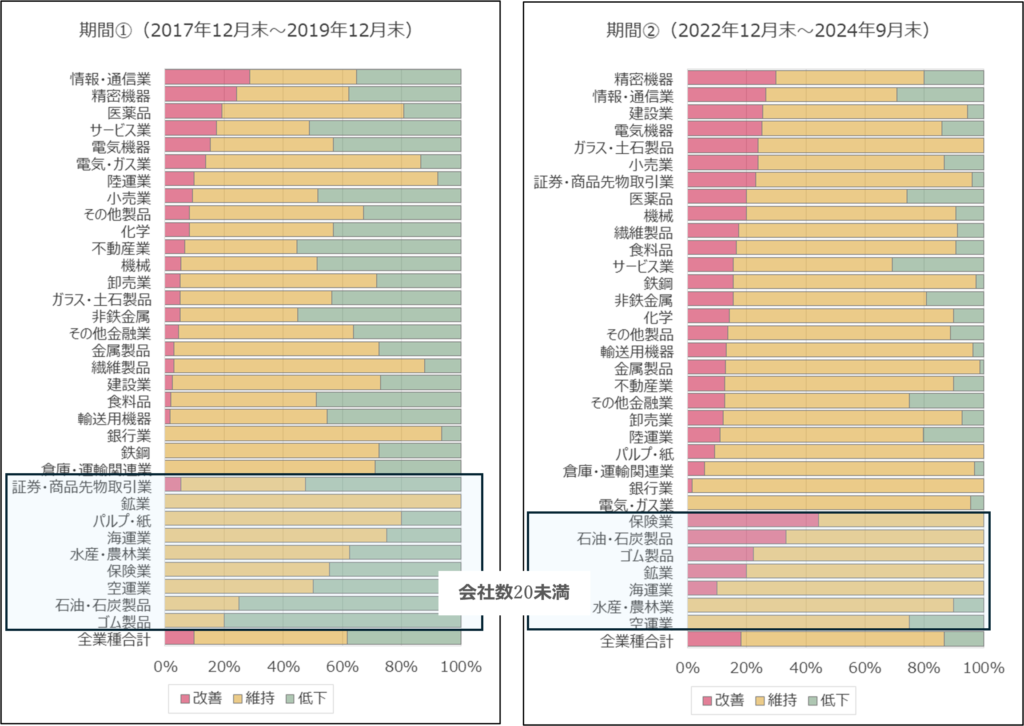

〇 業種別傾向

これまでの分析を業種別でみていきたい。A、B、Cの会社群の内、Aの会社数やPBRが0.3pt改善/低下した会社数が多い業種はどのようになっているのであろうか。

図3(業種別A、B、Cの会社群)はA群(株主資本の増加よりも時価総額が増加しPBRが増加した会社群)の構成比が高い業種順、図4(業種別PBR改善/低下)は0.3pt改善の構成比が高い業種順に並べている。

図3と図4の違いは、PBRが少しでも向上している会社に焦点を当てているのが図3(会社群A)であり、図4ではPBRの改善ポイントが0.3pt以上の会社に焦点を当てている点で異なる。

業種は東証33業種とし、当該業種に区分される会社数が20未満の業種については少ない会社数を要因として割合が異常値の可能性があるため下段にまとめている。

■図3 業種別分布(A群、B群、C群)

■図4 業種別分布(PBRが0.3pt向上、維持、低下)

図3、図4ともに期間①と期間②を比較すると、全体としてPBRが改善した企業の割合が大きく高まったことが改めてわかる。また図3と4を比較すると、期間①においては、株主資本は増加し時価総額は減少した会社(企業群C) は業界に限らず全体として多いものの(図3)、その多くはPBRが0.3pt未満の減少(維持)であったことが伺える(図4)。同様に、期間②においては、株主資本よりも時価総額は増加した会社(企業群A)が大きく増加したものの(図3)、その多くはPBRが0.3pt未満の向上(維持)だったことが分かる。(図4)。

業界別に図3の企業A及び図4の改善社数のシェアが高い上位5業界とシェアが低い下位5業界をまとめたのが表4である。なお、前述の通り、図3期間②の企業群Aは大きく増えているが小幅にPBRが向上した会社も多く含まれると推定でき、やや割引いて参考程度に留めるべきであると考えられる。

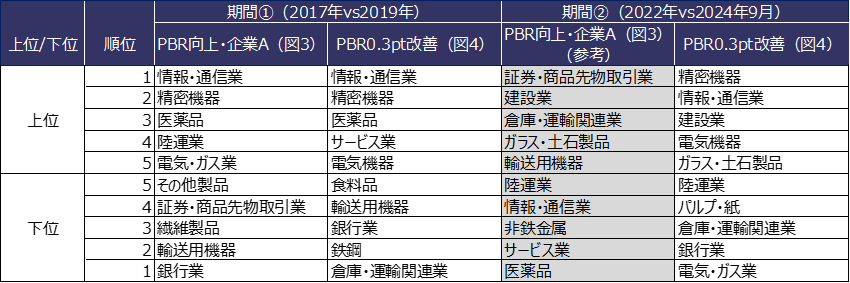

■表4 PBR向上・改善の上位・下位業界まとめ

上位業界については、期間①②共通して精密機器、情報・通信業、電気機器がやはり常連であり、下位業界については、銀行、倉庫・運輸関連業といった我が国の伝統的な産業、業界的な課題を抱えている産業が目立ち、感覚にも合致する結果であるといえる。

期間①(2017年vs.2019年)では下位だったにもかかわらず、期間②(2022年vs.2024年9月)では大きく上昇した業種は以下のとおりである。

建設業

ガラス・土石製品

機械

繊維製品

食料品

鉄鋼

総合すると、コロナ後においては特定の業種に限定されず多岐に亘る業種で資本効率性の改善に取り組まれているものと考えられる。

〇 ROE変化幅とPBR変化の傾向比較

ここまでPBRの向上、低下を直接見てきたが、ここからは利益指標の改善・低下との関係性を考察していきたい。

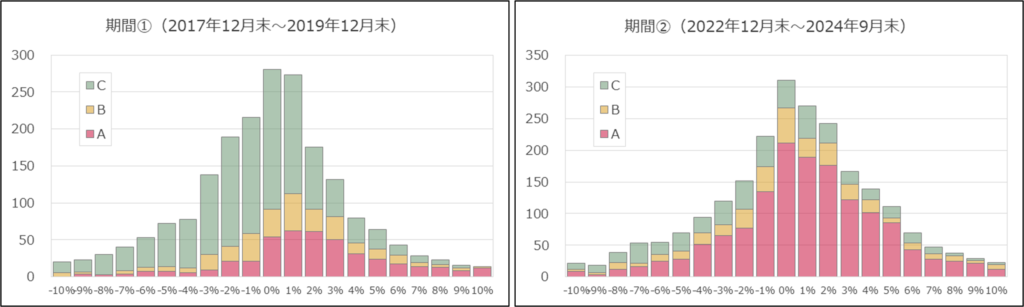

これまで同様に期間①と期間②をそれぞれで分析する。図5では、企業群A・B・Cの会社数をROEの変化幅(単位:パーセントpt)別に集計したグラフである。但し、大きな傾向を掴むため、上下10%ptを超える変化があった会社については捨象している。

■図5 ROE変化幅別会社分類

いずれの期間も赤い棒が右に寄っていることから、総じてROEが上昇している会社の方がPBRも向上している傾向がうかがえる。

期間②においては、市況により総じてPBRが上昇している点は前述の通りであるが、山型が全体的に右に寄っておりROEも改善傾向である。それも踏まえると、直近の市況は業績や資本効率性に裏打ちされているとも考えられ、ROEの改善がPBRに影響しやすい環境にあるとも言えるだろう。また、小幅にROEが下落してもPBRが向上している企業が一定数存在する点については、A・B・C群の会社はいずれも株主資本が蓄積されている会社であることから、利益体質が確保され且つROEの減少幅が大きく低下しない限りは、株価は短期的に大きく下落しない期間であったとも捉えることができそうである。

個別の会社事情により株価形成要因は異なるものの、マーケット全体としてはやはりROEとPBRには関係があると捉えることができることが分かった。この結果からは、東証の目指す資本コストや株価を意識した経営の実現とマーケットの志向は合致しており、ROEを明示的な目標に掲げる多くの上場企業の方向性が支持されていると考えられる。

ここで、第2回を総括しつつ最終回の紹介に触れて第2回の結びとする。

第2回総括

- 株主資本の増加と時価総額の増加の対比でみると、以前よりも時価総額の増加が株主資本の増加を上回りPBRが改善する会社が多い環境にある(期間②(2022年12月末~2024年9月末)の企業Aの増加)。

- コロナ前とコロナ後のPBR変化の分布を比較すると、PBRが0.3pt以上改善した会社は2倍弱に増加し、逆に0.3pt低下した会社数は1/3以下まで減少した。但し、多くの会社は±0.3ptの範囲に留まる。

- 業種で見ると、精密機器や情報・通信業、電気機器業界はPBRが向上した会社数が多く、金融業種や我が国の伝統的な産業、業界的な課題を抱えている産業はPBRが向上した会社数が少ない。

- コロナ後においては多岐に亘る業種で資本効率性の改善傾向がみられる。

- PBRの関係式からPBRはROEの影響を受けるが、実際のマーケット全体を観察してもROEはPBRにポジティブな影響を与えていることが実証的に確認できる。

- 直近の市況の背景には全体的なROEの改善があり、ROE改善がPBRへ与える影響は、以前よりも直近の方が大きいと考えられる。

最終回ではROEの改善度合いとPBR向上の関係について、業種別に見ることで業界ごとの特徴を確認する予定である。

執筆者紹介

井上 隆史 < フィナンシャル・アドバイザリー部 ダイレクター 公認会計士 >

金融機関において、事業統括部門等で事業計画策定、予算管理等に従事。システム開発、営業部門も経験し、在職中に公認会計士試験に合格。プルータス・コンサルティングに参画後は、バリュエーション、FA業務や資本政策アドバイザリー業務に従事。

宮野 響太 < フィナンシャル・アドバイザリー部 シニア・テクニカル・マネジャー 日本証券アナリスト協会検定会員(CMA®) >

大学院では金融工学を専攻。卒業後、大手金融機関に入社。エコノミスト、ファンドマネージャーを経て、プルータス・コンサルティングに入社。現在は、種類株式や転換社債など複雑な数理計算を要する価値算定や統計分析を中心に、幅広いバリュエーション業務に関与。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

情報発信 調査・研究のレポートを見る

-

「資本コスト経営」と「上場維持基準」の最新動向:東証フォローアップ会議に見る企業価値向上と再編への実践的示唆(2026年7月号)

はじめに 2023年3月に東京証券取引所(以下、「東証」という。)より「資本コストや株価を意識した経営の実現に向けた対応について」が公表されて以降、プライム・スタンダード市場を中心に企業の開...

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます