レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

176

東証MBO規則改正後の開示実務の変化(2025年11月号)

はじめに

2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」という。)が施行されました。

本改正が特別委員会、株式価値算定及びフェアネス・オピニオンの実務に与える影響について 「東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化」(以下「2025年8月レポート」という。)にて解説していますが、本項では、実際に本改正以降に公表された案件における株式価値算定の開示実務の変化について紹介を行います。

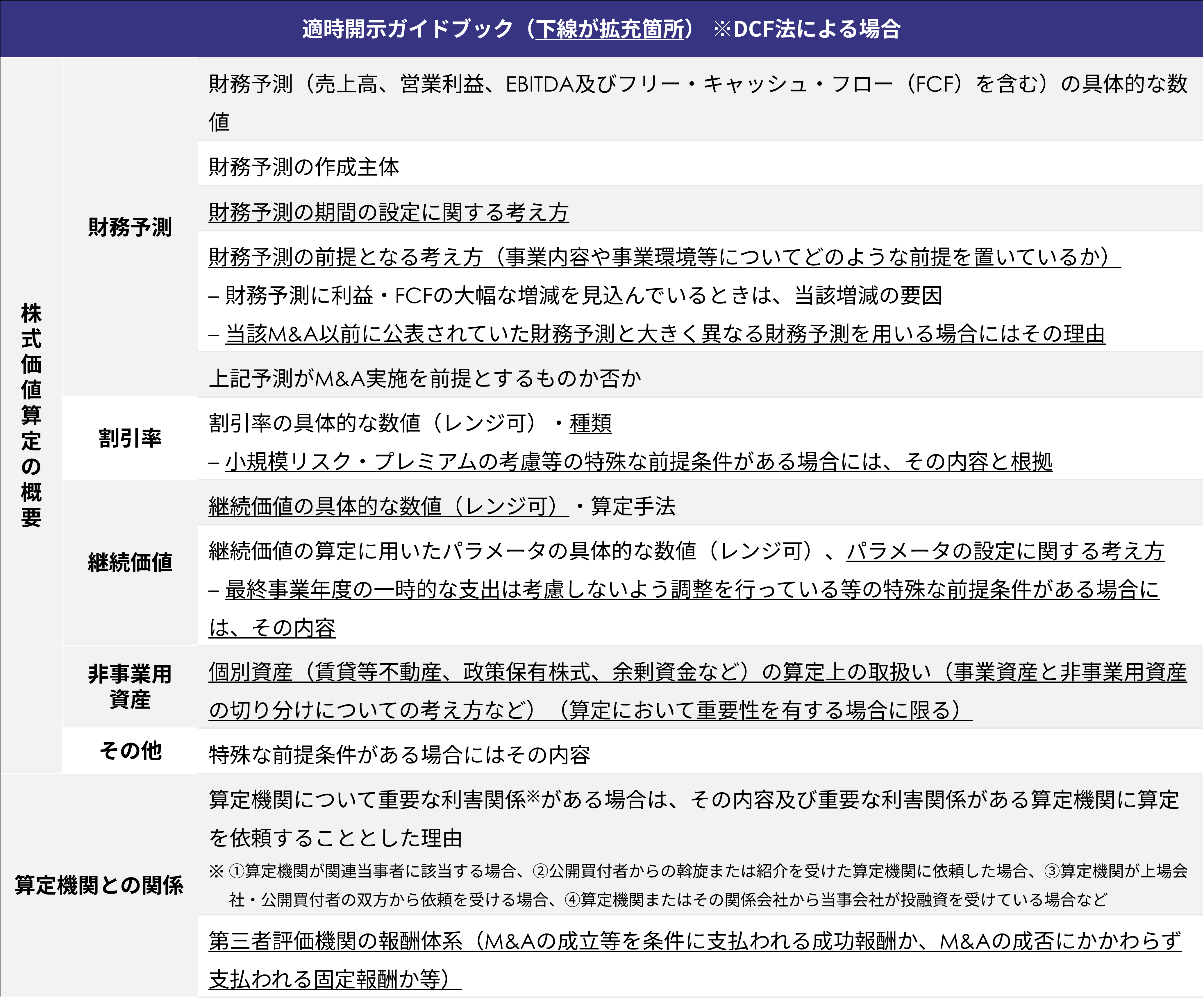

1. 株式価値算定の重要な前提条件について開示の対象となる情報の拡充

2. 財務予測の期間の設定に関する考え方

3. 割引率の種類及び具体的な数値

4. 継続価値の具体的な数値、算定手法、算定に用いたパラメータの設定に関する考え方

5. 個別資産の算定上の取扱い

1. 株式価値算定の重要な前提条件について開示の対象となる情報の拡充

本改正では、2025年8月レポートで触れた内容に加え、一般株主が十分な情報を得たうえで、取引の公正性を判断できるよう、必要かつ十分な情報開示の内容の見直しがなされています。

具体的には、下図のとおり、株式価値算定の重要な前提条件(財務予測や算定手法の前提となる考え方)の開示を拡充することが求められています。

※出所:日本取引所グループより『MBOや支配株主による完全子会社化等に関する上場制度の⾒直しについて』(2025.4.14)

加えて、本改正では、株式価値算定について単に記載の拡充のみならず、株式価値算定の内容及びその前提とした財務予測・前提条件等の合理性についても、特別委員会において検討のうえ、具体的な検討内容や最終的な判断の根拠を意見書に記載することが求められており、そのような観点からも開示実務の変化を捉える必要があるものと考えています。

本レポートでは、上記の株式価値算定に関する開示実務の変化について実際の事例を基に紹介いたします。

2. 財務予測の期間の設定に関する考え方

本改正において、算定の前提とした財務予測の前提(事業内容や事業環境等についてどのような前提を置いているか)及び期間の設定に関する考え方を記載することが新たに求められました。

- 2025年8月6日『MBOの実施及び応募の推奨に関するお知らせ』(TAC株式会社)

本事業計画は、当社が2024年5月15日付で作成した5ヵ年の中期経営計画をベースとして、毎事業年度末を中心に、試験制度の変更、就職状況等の各資格を取り巻く社会情勢や足元の合格実績等を考慮し適宜見直しを行っております。本事業計画は、上記「(2)意見の根拠及び理由」の「④当社が本公開買付けに賛同するに至った意思決定の過程及び理由」に記載のとおり、(ⅰ)市場縮小リスク、(ⅲ)合格者数シェア(合格実績)の低迷等を踏まえると、事業規模の更なる拡大は容易ではないとの想定であり、オンライン講座へのシフトに伴う校舎の縮小による費用削減を見込むものの、昨今の物価上昇及び人件費上昇の影響を踏まえ、営業利益は減少傾向で推移するとの前提を置いております。また、本事業計画の対象期間は、2026年3月期から 2030年3月期までとなっておりますが、経済情勢の変動や顧客ニーズの急速な変化に鑑みると2030年3月期以降の明示的な事業計画の策定は困難であり、上記施策の実現可能性を見込むことができ、効果が反映され、かつ業績が平準化すると考えられるまでの期間として5期分としております。

3. 割引率の種類及び具体的な数値

本改正において、割引率の具体的な数値のみならず、割引率の種類やサイズリスク・プレミアムなど追加的なリスク・プレミアムの考慮がある場合には、その内容及び根拠についても記載することが新たに求められました。

- 2025年8月14日『MBOの実施及び応募の推奨に関するお知らせ』(株式会社ドラフト)

割引率には加重平均資本コスト(Weighted Average Cost of Capital:WACC)を使用しております。加重平均資本コストは、資本資産価格モデル(Capital Asset Pricing Model:CAPM)により見積もった資本コストと、節税効果控除後の予想調達金利により見積もった負債コストを、類似上場会社の情報により見積もられた株主資本構成比率で加重平均することにより計算しており、9.0%~11.0%を採用しております。なお、資本コストの計算にあたっては、当社の企業規模等を勘案した上でサイズリスク・プレミアムを加味しております。

4. 継続価値の具体的な数値、算定手法、算定に用いたパラメータの設定に関する考え方

従前から、継続価値の算定手法及びパラメータの具体的な数値については開示が求められていたものの、本改正において、継続価値の具体的な数値やパラメータの設定に関する考え方についても記載することが新たに求められました。

- 2025年8月29日『MBOの実施及び応募の推奨のお知らせ』(アールビバン株式会社)

継続価値の算定にあたっては、各事業において永久成長率法を採用し、永久成長率は当社を取り巻く事業環境や当社の成長性等を総合的に勘案し、各事業ともに-0.25%~0.25%とし、継続価値はアート関連事業については5,850百万円~7,517百万円、金融サービス事業については8,755百万円~12,441百万円、健康産業事業については121百万円~151百万円と算定しております。

5. 個別資産の算定上の取扱い

算定における個別資産の算定上の取扱いについては、2019年6月28日「公正なM&A指針の在り方に関する指針」においても、以下のように記載がなされている一方で、従前は明示的に記載が求められていませんでした。

- 公正なM&A指針

企業価値には非事業用資産の価値も含まれるところ、非事業用資産が株式価値算定において重要性を有する場合には、これについての考え方を説明することが望ましいとの指摘もある。

そのような背景からも本改正では、個別資産の算定上の取扱い(算定において重要性を有する場合に限る)についての記載、具体的には、現預金、保有有価証券、賃貸等不動産などについて、事業用資産と非事業用資産の切り分けについての考え方を記載することが新たに求められました。

また、本改正に伴うパブリック・コメントでは以下のように説明がなされており、今後の実務の蓄積に注目が寄せられています。

- パブリック・コメント

「算定において重要性を有する場合」に該当するか否かについては、個別の事案の状況に応じて判断いただくことが適当と考えられることから、一律の定量的な基準は設けないこととしますが、例えば、資産全体に占める賃貸等不動産・保有有価証券等の割合が大きい場合や、これらの含み益が大きい場合、現預金がその属する業種・業界における一般的な水準と比較して多い場合など、事業資産・非事業資産のいずれとして取り扱うかが算定結果に重要な影響を与える場合には、その取扱いについて開示することが考えられます。(No.84)

開示事例における具体的な記載内容については、以下のとおりです。

- 2025年8月5日『株式会社ウエムラによる当社株式に対する公開買付けに関する賛同の意見表明及び応募推奨のお知らせ』(コーアツ工業株式会社)

当社の保有する賃貸不動産については、売却の予定がなく、実質的に不動産賃貸業を当社における事業の1つとして運営している状況を踏まえ、賃貸不動産を事業用資産と捉え、賃貸不動産から生じる収益も実質的に事業収益とみなして、FCFに含めて算定しております。なお、遊休不動産は、非事業用資産としております。

また、当社の保有する投資有価証券については、純投資目的に該当する有価証券を非事業用資産とし、特定投資目的に該当する有価証券は事業遂行上、売却の予定がなく、所有に伴う事業上のメリットが生じることから、事業用資産としております。なお、植村組の有価証券は、植村組の純資産額を基に評価し、非事業用資産としております。

おわりに

今回の調査を通じて、本改正以降に公表された案件から株式価値算定の開示実務の変化について確認をしました。今後の更なる実務の蓄積に注目が寄せられているところ、対象会社及び特別委員会が円滑に検討・開示を進めていくべく、最新の株式価値算定実務及び開示実務に精通したアドバイザーを起用することがより重要となっていくものと考えています。

参考文献

- 日本取引所グループ『MBOや支配株主による完全子会社化に関する上場制度の見直し等について』(2025年4月)

- 経済産業省『公正なM&A指針の在り方に関する指針』(2019年6月)

執筆者紹介

石坂 和征 < フィナンシャル・アドバイザリー部 シニア・マネジャー >

早稲田大学卒業後、証券会社を経て、プルータス・コンサルティングに入社。上場会社同士のM&Aに対するフィナンシャル・アドバイザーを担当するほか、大手企業からベンチャー企業まで様々なフェーズの資本政策関連のアドバイザリー業務及びバリュエーション業務に従事し、多数の案件を手掛ける。

藤江 優貴 < フィナンシャル・アドバイザリー部 シニア・マネジャー >

大学卒業後、SMBC日興証券を経て、プルータス・コンサルティングに入社。現在はバリュエーション業務を中心に、上場企業同士のM&Aにおけるフィナンシャル・アドバイザリー業務を担当。

飯田 悠介 < フィナンシャル・アドバイザリー部 コンサルタント>

横浜国立大学経営学部卒業。外資系コンサルティングファームにてシステムコンサルティング業務に従事したのち、プルータス・コンサルティングに入社。現在はM&Aやストックオプション発行におけるバリュエーション業務を中心に従事。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

情報発信 調査・研究のレポートを見る

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正...

-

資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか / 親子上場銘柄の非公開化の現在地と関連する動向(2025年5月号)

①資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか 本書を執筆したきっかけ この度、弊社代表の野口が執筆した「資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか」が刊...

-

-第3回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2025年4月号)

第1回では、2017年末から2024年9月末までの時価総額と株主資本の推移を確認しつつ、PBRの等級別割合を市場別に確認した。すると、時価総額は2022年まで上下しつつも概ね同水準で推移した上...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます