レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

172

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに

2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正」という。)が施行されました。本稿では、多くのMBOや支配株主による完全子会社化に関する取引に企業価値評価実務家として関与してきた見地から、本改正が特別委員会、株式価値算定及びフェアネス・オピニオンの実務に与える影響にフォーカスして検討と解説を行います。

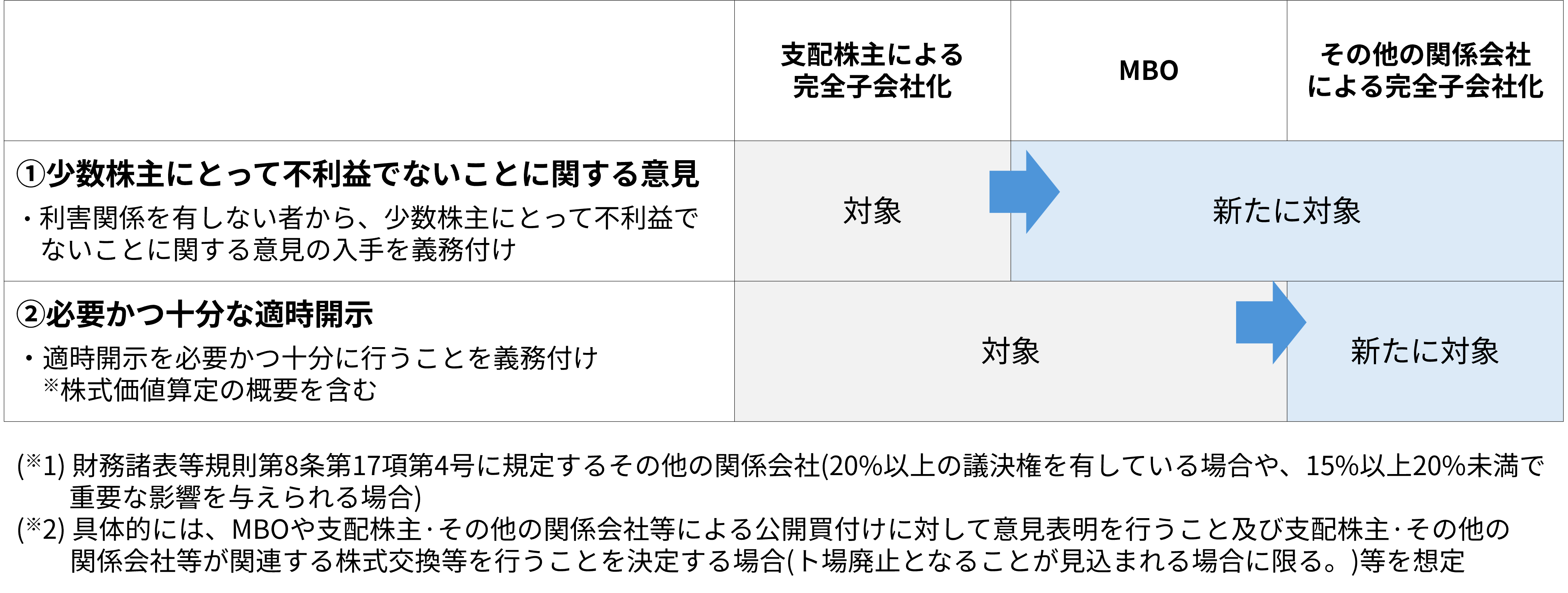

1. 対象取引の拡大

2. 特別委員会の意見書提出義務化+直接的な対外的説明責任の明確化

3. 特別委員会アドバイザー起用の必要性の高まり

4. 特別委員会が検討すべき項目に「フェアネス・オピニオン」追加

5. フェアネス・オピニオン取得のための4つの要件

1. 対象取引の拡大

特別委員会からの意見取得及び必要かつ十分な適時開示の義務付けの対象となる取引が大幅に拡大し、これまで規制対象外であった「その他関係会社」による完全子会社化案件も対象となりました。

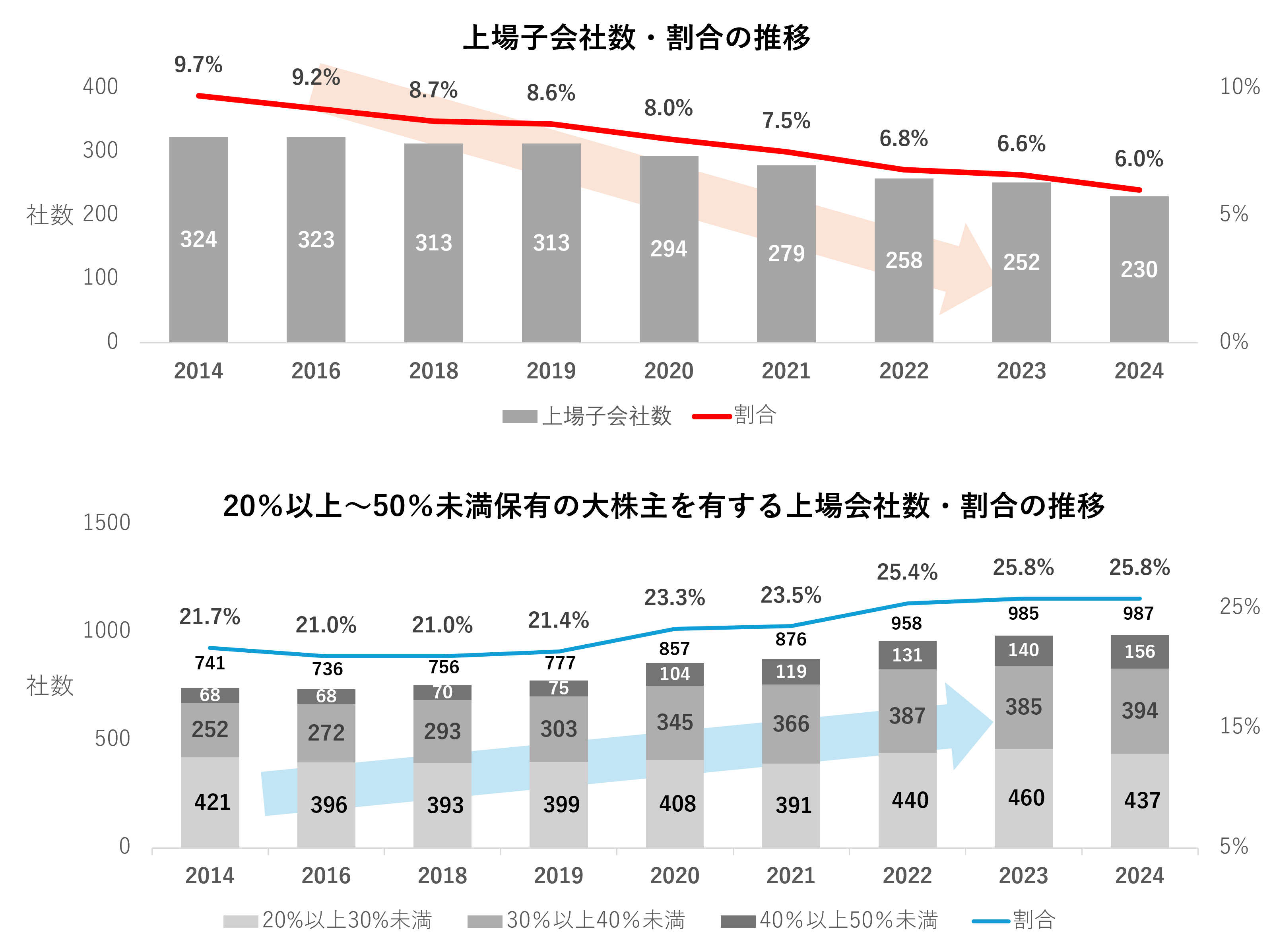

※出所:日本取引所グループよりMBOや支配株主による完全子会社化等に関する上場制度の⾒直しについて(2025.4.14)

以下の表のとおり従前の規制範囲であった上場子会社は2024年時点で230社でした。これに対し、本改正で新たに規制の対象となった「その他関係会社」は987社存在します。非公開化を検討する場合に規制を遵守しなければならない会社の数は大幅に増加したことになります。

※筆頭株主20%~50%の会社から、親会社を有する会社と筆頭株主が個人である会社を除いて集計

※出所:日本取引所グループより従属上場会社における少数株主保護の在り方等に関する研究会(第2期)第6回 東証説明資料 (2024.10.17)

2. 特別委員会の意見書提出義務化+直接的な対外的説明責任の明確化

従前から「少数株主にとって不利益ではないことに関する意見」の入手が義務付けられており、公正M&A指針ともあいまって特別委員会を設置し意見書を取得する実務が確立していました。

本改正の最も重要な改正として「意見書そのものを適時開示資料に添付し、開示する」ことが要請されることとなりました。

この点に関しては専門家からも、特別委員を委縮させ、かえって意見書の記載を控える方向になりかねない旨のパブリック・コメントが出されるなどしましたが、東証は投資者による理解、判断可能性を高め、公正M&A指針をより実効的に機能させる意図で、意見書の開示を義務化に踏み切りました。

さらにこれに関連する特筆すべき点として、特別委員会の対外的説明責任に対する東証の明確な姿勢が挙げられます。

パブリック・コメントにおいては、対外的な説明責任は特別委員会ではなく、執行側の取締役が一義的に負うものであるとの意見が寄せられました。

- パブリック・コメント

特別委員会は、企業価値向上および一般株主の利益を図る立場からM&Aの是非や取引条件の妥当性、手続の公正性について検討および判断する役割を負っているが、直接の対外的な説明責任まで負うものではなく、対外的な説明責任は、執行側の取締役が一義的には負うものである。(パブリック・コメントNo.53)

- 東証回答

投資者からは、特別委員会の委員として、取引の公正性に関する検討の中心的な役割を担う社外取締役等との対話を望む声も多く寄せられていることから、特に、一般株主への説明責任が高いと考えられる事案などについては、社外取締役等自身が対外的に説明責任を果たしていくことも期待されます。(パブリック・コメントNo.53に対する東証の回答)

この東証の回答は、特別委員会が単にM&Aの是非や条件、手続きの公正性について検討・判断するだけでなく、その判断内容について積極的に説明責任を果たすことを強く求めていると解釈できます。この回答により特別委員会の心理的負担感は従前よりも格段に増大すると考えられます。

3. 特別委員会アドバイザー起用の必要性の高まり

特別委員会の責任が増した現状において、その役割を実効的に果たすためには、独立した外部専門家の助言が不可欠といえます。公正M&A指針においても、「特別委員会が自らの役割を適切に理解し、その役割を十分に果たす上では、手続の公正性や企業価値評価に関する専門的知見に基づいて検討・判断することが必要となる」とし、「特別委員会が信頼して専門的助言を求めることができる財務アドバイザー・第三者評価機関や法務アドバイザー」の存在が望ましいとされています。

本改正に伴うパブリック・コメントでも特別委員会独自のアドバイザーを求めるコメントが寄せられております。

- パブリック・コメント

株式価値算定書について、対象会社の取締役会のファイナンシャル・アドバイザーとは別に、特別委員会が独自のファイナンシャル・アドバイザーによる算定書を入手することを要請する。(パブリック・コメントNo.44)

- 東証回答

今回の見直しでは、特別委員会に対して、独自に選任するフィナンシャル・アドバイザーからの算定書の取得を一律に義務付けることとはしておりません。また、対象会社に加えて、特別委員会が独自にアドバイザーを選任しない場合について、その理由等の説明を求めることにもしておりません。

他方で、特別委員会は、対象会社の選任したアドバイザーから取得した算定書について、その内容及びその前提とした財務予測や前提条件等の合理性等の検討を行うことが求められるとともに、手続きの公正性が確保されているかどうかという観点から当該アドバイザーの独立性や専門性についても検討のうえ、当該検討内容や判断の根拠等を説明することが求められます。(パブリック・コメントNo.44に対する東証の回答)

たとえ対象会社が選任したアドバイザーの株式価値算定書を利用する場合であっても、特別委員会が算定内容や事業計画の合理性や対象会社アドバイザーの独立性、専門性を自らの責任で検証し、説明責任を果たす必要があることが強調されています。

公正M&A指針では、専門家からの助言取得の有用性が説明され、財務予測については合理性や作成経緯を確認することの重要性が説明された程度の記載でしたが、本改正による東証の姿勢はさらに特別委員会が判断すべき範囲や説明責任を明確化し、事実上拡大したとも考えられます。

ただ、実際のところ社外取締役を中心として組成される特別委員会がM&A実務や株式価値算定の専門知識を有していることは多くありません。公正M&A指針においても、そのような実態を考慮して「特別委員会は、委員として最も適任である社外取締役のみで構成し、M&Aに関する専門性は、アドバイザー等から専門的助言を得ること等によって補うという形態が最も望ましい」と説明されています。

今回の東証要請により、特別委員会が対象会社とは独立した立場から、取引の是非、取引条件の公正性、手続の公正性について客観的かつ専門的な検討と判断を行い、そしてその判断の根拠を対外的に説明する義務が強調されました。

この要請に対応するため、特別委員会独自のアドバイザーを起用する必要性はこれまで以上に高まったといえます。独自のアドバイザーを起用することにより、利益相反の懸念を払拭し、一般株主の利益を最大限に確保するための独立性の高い検討を行うことが可能となり、そのことを対外的に示すことにもつながります。

4. 特別委員会が検討すべき項目に「フェアネス・オピニオン」追加

本改正では、特別委員会が意見を形成する上で検討すべき項目が明確化されました。その中で、「手続の公正性」の検討項目として、「外部専門家の専門的助言等(法務アドバイザー、第三者算定機関等)」の中に、従来の株式価値算定書の取得に加え、「フェアネス・オピニオンの取得」が追加されました。

※外部専門家の専門的助言等は以下

・法務・財務アドバイザーの選任

・第三者算定機関からの株式価値算定書やフェアネス・オピニオンの取得

フェアネス・オピニオンの取得が検討項目に明示された経緯及び東証の姿勢として、以下のパブリック・コメントと東証の回答が参考となります。

- パブリック・コメント

「手続きの公正性」における「② 外部専門家の専門的助言等(法務アドバイザー、第三者算定機関等)」の箇所に、フェアネス・オピニオンを追記することを検討していただきたい。また、公正M&A指針において、「フェアネス・オピニオンの公正性担保措置としての有効性は、これを発行する第三者評価機関の信頼性により支えられるものであることから、①独立性・中立性、②慎重な発行プロセス、③高度な専門性・実績、④レピュテーションといった要素を備えた第三者評価機関からフェアネス・オピニオンの取得が行われた場合には、公正性担保措置として積極的に評価されるべきものと考えられる。」とあるが、我が国におけるフェアネス・オピニオンの実務についてはいまだ確立されたとはいえない状況が続いているため、フェアネス・オピニオンの取得にあたって上記の要件①〜④をどのように判断したのかについて開示を求めるのが株主の判断の一助となるものと考える。(パブリック・コメントNo.46)

- 東証回答

フェアネス・オピニオンの取得については、公正性担保措置として有効に活用し得るものの、我が国の現状としては、フェアネス・オピニオンの発行プロセスに関するルール等が未だ整備されておらず、その法的効果が必ずしも明らかでないとの懸念の声もあることから、今回の見直しにおいては、一律の義務付けは行わないこととしております。一方で、手続きの公正性に関する検討の観点としてお示ししている外部専門家の専門的助言等の中には、第三者算定機関からの算定書の取得に限らず、フェアネス・オピニオンの取得も含まれることとします。また、フェアネス・オピニオンを取得している場合には、投資者がその有効性を確認することができるよう、ご指摘の公正M&A指針で示されている①~④の観点も踏まえ、公正性担保措置としての実施状況等について、十分に説明することが期待されます。(パブリック・コメントNo.46に対する東証の回答)

特に構造的な利益相反の問題が存在するM&Aにおいては、株式価値算定に比べて対象会社の価値をより直接的に説明するフェアネス・オピニオンを取得することが、情報の非対称性に対応し、投資者が適切な判断を促す上で極めて有効な機能を有すると考えられています。

本改正により、公正性担保措置の一項目としてフェアネス・オピニオンが明示的に追加され、取得の要否と、「公正性担保措置として講じない場合には、その理由や、当該公正性担保措置を講じなくても全体として取引条件の公正さが手続的に担保されているか(これを補うために他の公正性担保措置を実施している場合にはその内容を含む)」を検討し、説明しなければならないこととなりました。

5. フェアネス・オピニオン取得のための4つの要件

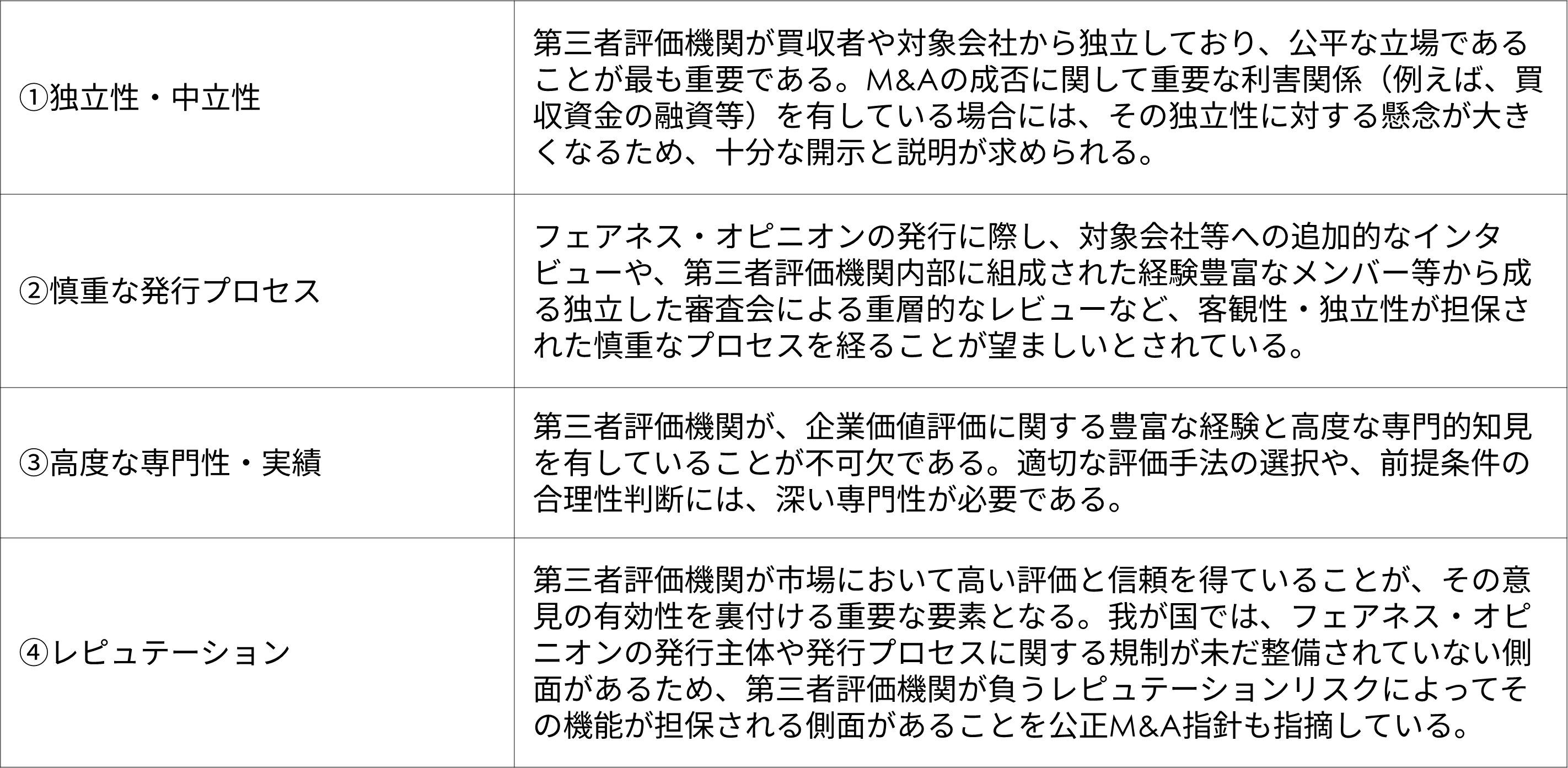

公正M&A指針では、フェアネス・オピニオンが公正性担保措置として有効に機能するためには、これを発行する第三者評価機関が以下の4つの要素を備えていることが重要であると明示しています。

特に、③高度な専門性・実績については、MBOや支配株主との取引においてその取引価格が法廷で争われるケースも少なくない中、裁判所から鑑定人として選任される経験など、司法の場においても客観性と論理性が認められるレベルの高度な専門性が重要となります。将来の訴訟リスクも見据え、あらゆる角度からの批判に耐えうる頑健な評価ロジックを構築する能力こそが、真の豊富な経験と高度な専門的知見を有することの証左といえます。

これらの要件を全て満たした第三者評価機関からフェアネス・オピニオンを取得することは、特別委員会が「一般株主にとって公正であること」の意見を形成する上で極めて有効な手段となります。

おわりに

本稿は特別委員会実務にフォーカスして説明しましたが、本改正は、M&A実務における公正性と透明性を一段と高めるための重要なターニングポイントとなると考えられます。特に、特別委員会の役割と責任の増大は、非公開化取引における実務慣行に大きな変化をもたらすものと考えられ、今後の新たな実務の蓄積に注目が寄せられます。

参考文献

- 日本取引所グループ『MBOや支配株主による完全子会社化に関する上場制度の見直し等について』- 提出された意見とそれに対する考え方(2025年7月)

- 日本取引所グループ『会社情報適時開示ガイドブック』(2025年7月)

執筆者紹介

山田 昌史 < 常務取締役 米国公認会計士・京都大学 経営管理大学院 客員教授 >

早稲田大学商学部卒業。組織再編・種類株式等の有価証券発行を中心に大手企業からベンチャー企業まで様々なフェーズの資本政策関連のアドバイザリー業務に従事し、多数の案件を手掛ける。最近の具体的プロジェクトとしては、年間多数の上場会社の公開買付け、株式交換、スクイーズアウトによる完全子会社化、共同株式移転などの組織再編アドバイザリーを担当するほか、フェアネス・オピニオン業務、第三者割当てに係る資金調達アドバイザリー、非上場会社の資本構成の再構成コンサルティング、ストック・オプションなどのインセンティブ・プラン導入コンサルティングなどがある。

セミナー、企業研修講師多数。多くの裁判案件や企業買収に係る第三者委員も務める。 著書に「企業価値評価の実務Q&A」(分担執筆、中央経済社)、論稿に、旬刊商事法務No.2126「JCOM最高裁決定の示唆する「公正な手続」と実務」(共著)、No.2105「各種インセンティブ・プランの比較と時価発行新株予約権信託の最新動向」(共著)、企業会計Vol.68No.5「制度の変遷で理解する株式報酬諸制度のメリット・デメリット」、旬刊経理情報No.1487「フェアネス・オピニオンの基礎知識と活用場面」(共著)、No1468「第三者割当新株予約権の設計上のポイント」、No1432「株式価値をめぐる近時の裁判例をどう読むか」(共著)No1285「第三者割当増資等に係る事前相談の準備ポイント」などがある。

寺﨑 匠 < フィナンシャル・アドバイザリー部 マネジャー >

大学卒業後、東証プライム上場の事業会社にて事業計画の策定及び原価計算など管理会計業務全般に従事。プルータスに入社後、SOの権利行使価格の検討、組織再編などを目的とした株式価値評価業務を中心に担当。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

情報発信 調査・研究のレポートを見る

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか / 親子上場銘柄の非公開化の現在地と関連する動向(2025年5月号)

①資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか 本書を執筆したきっかけ この度、弊社代表の野口が執筆した「資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか」が刊...

-

-第3回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2025年4月号)

第1回では、2017年末から2024年9月末までの時価総額と株主資本の推移を確認しつつ、PBRの等級別割合を市場別に確認した。すると、時価総額は2022年まで上下しつつも概ね同水準で推移した上...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます