レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

175

法人向け新株予約権について(2025年10月号)

はじめに

上場会社などが他の企業と資本業務提携を結ぶ際には株式の相互持ち合いや第三者割当増資だけでなく、資本業務提携の成功度合いを見ながら徐々に行使が進んでいく新株予約権を活用する事例が存在しています。

また、そのような事例のうち、発行する新株予約権に対して業績条件(一定の指標を達成できたら引受先が権利行使できるという条件)を設定した事例が一定数存在します。

本稿では新株予約権に対して業績条件(一定の指標を達成できたら引受先が権利行使できるという条件)を設定するケースにフォーカスし、法人が新株予約権を引き受ける際のメリットと主な留意点を一般的な会計・税務・法務の観点から解説します。

役員や従業員だけでなく、法人に対しても付与できるということを知っていただくことでより柔軟な資本政策をご検討いただければと思います。

1. 発行会社側のメリット・留意点

■メリット

新株予約権が行使されるまで株式の希薄化が起こりません。そのため、資本業務提携によるシナジーの度合いを見ながら権利行使をすることが可能です。また、「協業後の売上高が●百万円を超過した場合、引受先は権利行使可能」といった業績条件を付けることで、提携が成功するまで引受先の行使を制限することが可能です。提携が想定通りに進まなかった場合に、過度な株式の希薄化を抑制する安全装置(リセット条項)としての機能も期待できます。

■留意点

条件を達成以降に権利行使が開始されるため、資金の払い込みや着金まで時間を要します。

2. 引受法人側のメリット・留意点

■メリット

株式発行のように当初から一括で引き受けする株式の対価を支払うのではなく、権利行使を進めていく中で権利行使代金の支払いが生じます。そのため、キャッシュアウトのタイミングが普通株式での出資に比べて分散されます。

業績条件を設定する場合は普通株式での出資に比べて業績条件達成などのリスクを負う代わりに、後述のように払込金額を抑えて将来のアップサイドを狙うことができます。

■留意点

本スキームのみの場合、引受先の議決権は権利行使を通じて株式をお持ちいただいた時点からとなります。

3. 会計上の一般的な取り扱い

一般的に役務提供の対価として新株予約権を法人に対して付与するケースは少ないと考えられるため、基本的には純粋な投資目的となるケースが多いと考えられます。その場合、以下の処理が考えられます。

■投資目的の場合(金融商品会計基準の適用)

資本業務提携の一環として、投資目的で金銭を払い込んで引き受ける場合は、会計上「金融商品」として扱われるとされています。

・発行会社:払込金額を、純資産として計上します。

・引受法人:払込金額を、「有価証券」として資産計上します。

※上記については必ず貴社の監査法人に事前に確認及び相談をいただいたうえで適切に会計処理をおこなってください。また、役務提供の対価として新株予約権を法人に付与される場合は上記の会計処理ではないため、こちらも発行の実態に合わせて監査法人と会計処理をご確認ください。

4. 税務の一般的な取り扱い

新株予約権を法人が取得した場合、有価証券の取得として処理されますが、取得が時価発行に基づくものなのか、有利発行又は役務提供による対価として取得するかによって処理に差異が生じます。時価発行の場合は有償新株予約権の取得時に課税関係は生じず、権利行使時も有価証券(新株予約権)から有価証券(株式)へ転換するので、課税関係は生じません。また、有償新株予約権の取得価額に権利行使により払い込んだ金額を加算した金額が株式の取得費用になるとされています。株式譲渡時には、株式の取得費用と売却価額の差額が売却益として法人税の課税対象となります。

他方で発行時の時価未満で新株予約権を取得した場合は、取得時の新株予約権の時価と実際に新株予約権を取得した価額との差額が受贈益として、新株予約権を取得した法人に課税されます。

上記についても会計処理と同様に、事前に税理士にスキームの全容についてご共有いただき、課税関係などをご判断いただくよう、よろしくお願いいたします。

5. 法務上の一般的な取り扱い

新株予約権の発行のために有利発行(市場価格や公正な価値に比べて、著しく有利な金額で株式や新株予約権を発行すること)に該当しないかどうかの確認及び会社法に則した手続きの遵守が必要となります。

有利発行への該当については以下のように整理されております。

<有償発行の場合>

新株予約権を有償発行する場合、払込金額は新株予約権の公正価値となりますので、払込金額=公正価値として有利発行には該当せず、公正発行で新株予約権を発行することとなるとされております。※1

<無償発行の場合>

新株予約権に公正価値があるため、法人に無償で付与する場合は払込金額が公正価値と比較して「特に有利な金額」に該当する可能性が高いことから、有利発行に該当する可能性が高いです。※有利発行に該当する場合は株主総会の特別決議が必要となります。

会社法に則った手続きについては一般的に以下のように整理されております。

① (主に上場会社の場合)発行規模が1億円以上・社外への付与の場合は東証・財務局への事前相談の実施※2

② 募集事項決定決議※2・開示手続き及び金融商品取引法上必要な書類の提出

③ 取締役会にて割当決議※2

④ 割当日※2

⑤ 払込期日(払込を伴う場合)

⑥ 登記の実施(割当日から14日以内に)

募集事項を定め、原則として上場会社で適切な時価を払い込んで新株予約権を発行する場合は取締役会決議を経た上で、割当契約を締結し、割当日以降14日以内に登記手続きを行います。加えて、金融商品取引法上の開示規制にも注意が必要です。

具体的には、発行価額の総額が1億円以上となる場合、財務局及び東証への事前相談の実施、有価証券届出書及び開示リリースの提出が求められます。

事前相談は募集事項決定決議の14日前までに開始することが必要となりますので、余裕を持ったスケジューリング、関係各所との調整が必要となります。

なお、書面の作成やレビューは弁護士の専権となります。総合的な法的判断は必ず事前に弁護士にご相談をお願いいたします。

※1 有利発行に該当するかどうかのご判断は必ず弁護士にご相談をお願いいたします。

※2 発行手続きは発行規模やスキームによって変わる可能性がございます。適法なスケジュールかどうかは必ず事前に弁護士にご相談をお願いいたします。

6. 評価上の取り扱い

弊社で評価に取り組む際も会計・法務・税務と同じくスキームの実態(特にエグジット手段)に合わせて評価を実施いたします。

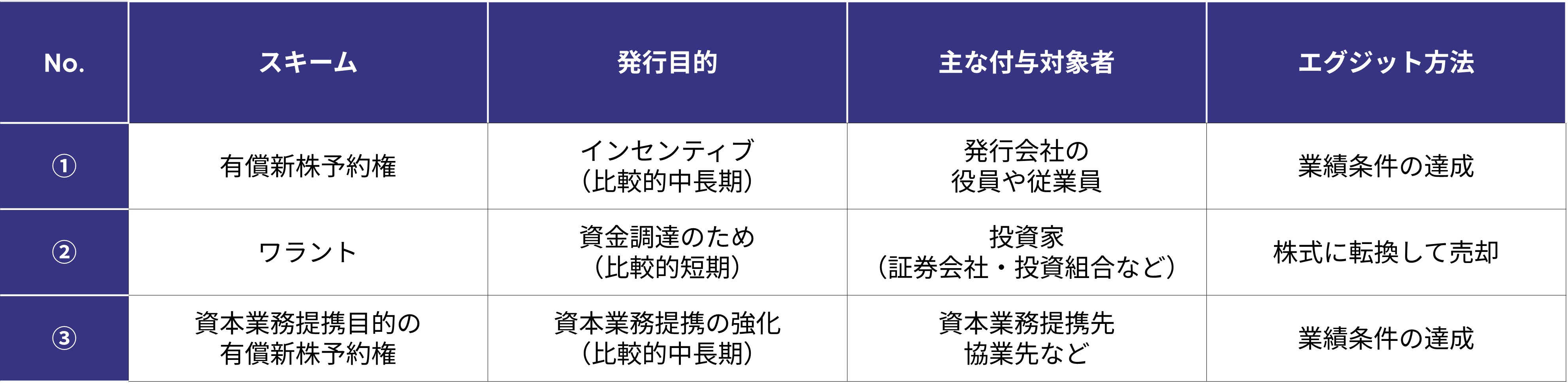

特に新株予約権を評価する場合は一般的に以下のように分類することができます。

① については業績条件の達成がトリガーとなり、インセンティブ目的となりますので業績条件の達成確率を考慮して評価することが一般的です。

② については発行会社の資金調達が主な目的となりますので業績条件などは基本的に設定されておらず、満期までの期間も3年程度が多いため、期間内に投資家が保有している新株予約権を行使して売却する前提を置きます。

③ については➁と異なり、資金調達目的ではなく資本業務提携など、発行会社と資本業務提携先のシナジー創出が主な目的となります。そのため、設定されている業績条件の達成を評価上考慮したうえで評価を実施することになります。

7. 具体的な事例

実際に資本業務提携と同時に業績条件を設定した新株予約権を発行した事例として以下の4件を取り上げさせていただきます。下記のケースのいずれも公正価値と同額を引受先が発行会社に対して払い込んでいることから有利発行に該当しない整理となっております。

また、資本業務提携を解消する場合は新株予約権を発行会社側が取得する条件を設定することでリセット条項を設けるケースも存在します。(下記クラシコムとソニックガーデンの資本業務提携の事例が該当)

- ヤフー(現:LINEヤフー)とブックオフコーポレーションの事例

2014年4月24日にヤフー株式会社(現:2014年4月24日にヤフー株式会社(現:LINEヤフー株式会社、以下、「ヤフー」といいます。)はブックオフコーポレーション株式会社(現:ブックオフホールディングス株式会社、以下、「ブックオフ」といいます。)と資本業務提携を結びました。この際、ヤフーは第三者割当増資で株式を引き受けるだけでなく、ブックオフの営業利益増加を条件とする有償新株予約権付社債も取得しました。

これにより、ブックオフ側としては、「「BOOKOFF」店舗で買い取ったモノを「ヤフオク!」上でも販売する取り組みを始め」、「これにより「ヤフオク!」を通じて、いつでもどこでも「BOOKOFF」の商品が手に入るようになり」、他方で、ヤフー側としては、「全国にリアルの拠点を持つブックオフと協業し、出品に関する手間などの課題を解決しながら多数のリユース商品を「ヤフオク!」に流通させることで、一気にリユース市場を拡大」し、「両社の連携を強化することで新たな可能性を追求し、その結果リユースが“あたりまえ”となるような世界をつくる」 ことを狙った事例です。

- エアトリ(旧:エボラブルアジア)と光通信の事例

2016年7月25日にオンライン旅行事業を展開するエアトリ(旧:株式会社エボラブルアジア、以下「エアトリ」といいます。)は、法人営業に強みを持つ株式会社光通信(以下、「光通信」といいます。)と戦略的業務提携を締結しました。提携に際し、エアトリは光通信に対して「業績達成条件付」の有償新株予約権を発行しました。

その条件とは、「光通信からの紹介取引による取扱高が年間100億円を達成した場合」に有償新株予約権の行使が可能になるという条件が設定されています。有償新株予約権を強力なインセンティブとして活用し、提携先である光通信の「ネットワークを活用し、当社がこれまでリーチできなかった顧客層への販路拡大も見込めることから、当社にとっては、強力な販売チャネルを確保する」ことを狙った事例です。

- クラシコムとソニックガーデンの資本業務提携の事例

2025年8月18日に株式会社クラシコム(以下、「クラシコム」といいます。)と株式会社ソニックガーデン(以下、「SG社」といいます。)と資本業務提携を締結し、同時にSG社にクラシコムの有償新株予約権を発行しました。行使条件として2035年7月期から2037年7月期における連結売上高200億円の超過という条件が設定されています。また、「単なる資本参加ではなく、技術・信頼に基づく実質的な協働を長期にわたり継続することを重視し」 、SG社が発行する新株予約権をクラシコムが引き受けることになっております。

クラシコムとSG社が対等な関係で基幹システムの開発を進め、相互に協力していくことで売上高を伸ばしていき、「SG 社との間で、当社の中長期的な基幹システムの開発と安定運用の実現を通じた企業価値向上を図ることを目的」とした事例となります。

- MS&ConsultingとWizの事例

株式会社MS& Consulting(以下、「MS& Consulting」といいます。)と株式会社Wiz(以下、「Wiz社」といいます。)はWi-FiやPOSレジ、キャッシュレス決済等のDXサービスに強みをもつWiz社と資本業務提携を2025年4月14日付で締結し、その後の2025年10月10日にMS&ConsultingはWiz社に対して「業績達成条件付」の有償新株予約権を発行しました。

行使条件としては①2027年2月期に親会社の所有者に帰属する当期利益が220 百万円を超過すること、②2028年2月期から2030年2月期のいずれかにおいてWiz社からの貢献による直接利益が575 百万円を超過すること、③2028年2月期から2030年2月期のいずれかにおいて親会社の所有者に帰属する当期利益が400 百万円を超過することの3つが設定されており、すべての条件を満たすことで権利行使が可能となります。

「今後、両社の協業による業績向上計画を本格的に進めていくために、人材投資及び設備投資を行っていく必要があり、当社は追加の資金調達を行うことを目的」とした事例です。

おわりに

法人が新株予約権を引き受けるスキームは、発行会社・引受法人の双方にとって、柔軟な提携関係を築く上で有効な選択肢です。

ただし、その設計と運用には、本稿で解説したような会計・税務・法務にまたがる専門知識が必要不可欠です。資本業務提携の目的を明確にした上で、各分野の専門家のアドバイスを受けながら、最適な設計を行うことが成功の鍵となります。また、業績条件を織り込んだ新株予約権の公正価値の算出は専門性を持った第三者評価機関による評価が必要不可欠です。

弊社では数多くの事例に関与した実績がございますので、このような事例にも各専門家と連携して対応することが可能です。ぜひご検討の際は弊社にお声がけをいただければと存じます。

執筆者紹介

林 俊宏 < エクイティ・アドバイザリー部 コンサルタント >

大学卒業後、SMBC日興証券にて主にストック・オプションの管理業務、上場企業の持株会運営サポートに従事。より専門的な支援を行うためプルータス・コンサルティングに入社。入社後は、幅広い企業に対してストック・オプションなどのインセンティブ・プランの設計や資本政策に関する提案を行っている。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

エクイティ・ファイナンスのレポートを見る

-

2024年 上場企業エクイティ・ファイナンス動向調査(2025年6月号)

はじめに 2024年、インフレや金利動向、地政学的リスクなどの不確実性が高まる世界経済環境下で、多くの日本企業がエクイティ・ファイナンスを積極的に活用しました。その背景には、従来の事業成長の...

-

スタートアップ企業における新株予約権付融資の会計処理及び評価(2024年10月31日号)

はじめに 近年、国内のスタートアップにおいて、ベンチャーデットによる資金調達が注目されております。ダウンラウンドでの資金調達を避けて次回資金調達までの期間を確保したり、上場を急ぐことなく適切なタ...

-

J-KISS等コンバーティブル・エクイティの公正価値評価(2022年11月30日号)

Topic. ► J-KISS等コンバーティブル・エクイティの公正価値評価 ...

-

上場企業における優先株式の発行事例調査2021(2021年10月29日号)

Topic. ► 上場企業における優先株式の発行事例調査2021 ...

-

上場企業における優先株式の発行事例調査/セミナーのご案内(2021年2月26日号)

Topic1. ► 上場企業における優先株式の発行事例調査 ...

-

有償新株予約権型コンバーティブル・エクイティの公正価値評価(2020年10月30日号)

Topic. ► 有償新株予約権型コンバーティブル・エクイティの公正価値評価 ...

エクイティ・ファイナンスの事例を見る

-

株式会社モンスターラボホールディンクスが発行する第三者割当新株予約権の公正価値の算定

株式会社モンスターラボホールディンクス(東証グロース 5255)が山陰合同銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、債務超過の解消及び財政

続きを読む

-

株式会社ジーニーが発行するA種優先株式の評価

株式会社ジーニー(東証グロース 6562)がみずほ銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、主要株主であるソフトバンク株式会社から自己株式

続きを読む

-

KLab株式会社が発行する第三者割当新株予約権の公正価値の算定

KLab株式会社(東証プライム3656)がマッコーリー・バンク・リミテッドに第三者割当の方式にて発行する、新株予約権の公正価値の算定を実施しました。 なお、本資金調達は新規大型モバイルオンライン

続きを読む

エクイティ・ファイナンスのソリューションを見る

-

第三者割当新株予約権

第三者割当新株予約権とは 第三者割当新株予約権とは、企業が資金調達を行う際の選択肢の一つとして、年間100件程度実施されている資金調達手法です。第三者である投資家に新株予約権を割当て、投資家は権利行

-

転換社債(CB)

新株予約権付社債とは 新株予約権付社債(CB:Convertible Bond)とは、普通社債の金利に代わって、新株予約権をセットにした有価証券であり、一般的には、転換社債型新株予約権付社債と呼ばれ

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

ファイナンシャル・アドバイザー

ファイナンシャルアドバイザー 圧倒的な事例の蓄積 当社には、創業間もないベンチャー企業の評価から、各方面で注目された合併・買収事案におけるファイナンシャルアドバイザリーまで、業種・規模を問わず様々

-

種類株式(上場会社)

種類株式 種類株式の枠組み 会社法施行により、企業は様々な特徴を持った株式(種類株式)を発行することができるようになりました(会社法107条、108条)。企業は、自らの背景や目的に合わせた種類株式

-

第三者割当増資(株式)

第三者割当増資 上場会社の第三者割当増資においては、市場株価を参考に価格を定めるのが一般的であり、第三者機関による評価がなされるのは非上場株式を前提にした場合がほとんどです。ただし、上場会社であって