レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

164

東証が目指す市場と上場企業を取り巻く環境(2025年1月号)

はじめに

- 東京証券取引所(以下「東証」という。)は、上場会社の持続的な成長と中長期的な企業価値向上を支え、国内外の多様な投資者から高い支持を得られる魅力的な現物市場を提供することを目的として、2022年4月に、市場区分を再編し、プライム・スタンダード・グロースの市場をスタートした。

- 市場区分の再編を皮切りに、各界の有識者を集めた『市場区分の見直しに関するフォローアップ会議』を定期的に開催し、差し迫る上場維持基準の期限に向けた対応や、資本コストや株価を意識した経営の実現に向けた対応、MBO・支配株主による完全子会社化に関する企業行動規範の見直し等、様々な観点での議論を進めてきた。

- これらの流れをまとめると、東証として健全な新陳代謝を機能させ、より筋肉質な市場を形成するために、新たに再編した各市場区分で企業が企業価値向上に取り組むための環境整備を進めてきたことがわかる。具体的には、まず、上場維持基準に関する経過措置の終了時期を明確化させ、上場維持基準に抵触しない上場会社に対しても、(プライム市場とスタンダード市場を中心に、)資本コストと株価を意識した経営を推進するなど、中長期的な企業価値向上に向けた自律的な取組の動機付けとなる枠組みづくりを進めてきた。更に、全市場を対象に、企業行動規範等について、少数株主の権利保護など上場会社の責務を明確化するとともに、実効性確保(持続的な成⻑と中⻑期的な企業価値向上の観点)などの観点から全体的に必要な見直しを実施してきた。

加えて、市場区分再編を契機に取り組んでいる、TOPIXの投資対象としての機能性を高める⾒直し(第⼀段階の⾒直し)が2025年1月末に完了する予定である。

- そこで、本稿では、上場会社の視点で上記のような環境変化や東証からの要請を受けた企業行動についての検討を行った。特に今回は、今年3月に差し迫る「上場維持基準の経過措置終了に伴う影響」として、企業における足元の対応状況や今後どのような選択が増加していくのかなど、足元の状況を踏まえまとめていく。

上場維持基準の経過措置終了に伴う影響

➀ 経過措置が適用されている企業の状況

- 2022年の市場区分見直しを機に経過措置を設けてきた上場維持基準について、2025年3月以後に到来する基準日からは本来の上場維持基準の適用が開始される。1年間の改善期間を経ても基準に適合しない場合は管理銘柄・整理銘柄指定を経て上場廃止となる。

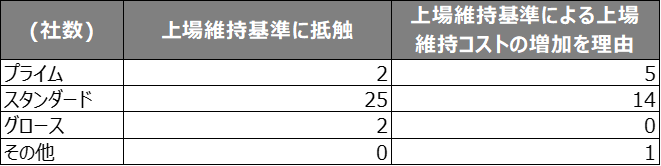

- 2024年12月16日に東証より公表された経過措置企業一覧によると、プライム銘柄で68社、スタンダード銘柄で155社、グロース銘柄で47社が経過措置の適用を受け、それぞれの基準日において、本来の上場維持基準に適合していない状況である。またその中で、それぞれの上場維持基準項目に適合していない企業社数を市場区分ごとに計算すると下記の通りであり、流通株式比率及び流通株式時価総額の基準に適合していない企業が多い状況である。

➁ 非公開化という選択

- このように多くの企業が上場維持基準に適合せず経過措置の終了が目前に迫る中、自ら非公開化の選択をする企業も増えてきている。東証としても、従来より、市場区分見直しにより想定される上場企業の動きとして、基準適合に向けた取り組みと並行し、市場区分変更(プライム・グロース市場からスタンダード市場)、M&A、他取引所への上場を取り上げてきた。

- 実際に、新たな市場区分が適用された2022年以前の市場区分の見直しが議論されている段階から、将来的に上場維持が困難であることや上場維持基準により上場維持コストが増加することを理由とした非公開化を選択する企業が見受けられた。具体的には、上記背景を理由に非公開化を選択した企業を、適時開示資料をもとに調査すると、2020年12月に東証より「市場区分の見直しに向けた上場制度の整備について(第二次制度改正事項)」が公表された後の、2021年1月以降複数の企業が非公開化の選択を行っている様子が伺えた。

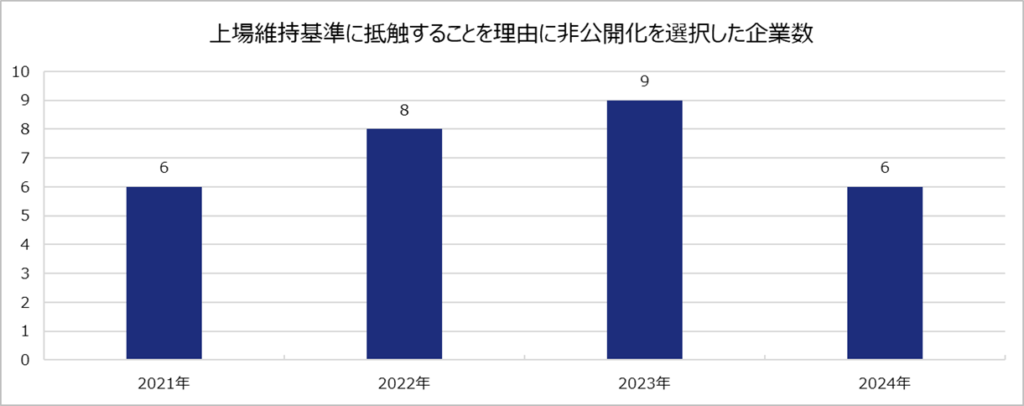

- 当社調べによると、適時開示資料の中で、上場維持基準に抵触することを一つの理由として非公開化した企業は2021年1月以降で29件であった。更に、上場維持基準に抵触はしていないものの、上場維持基準に対応することによる上場維持コストの増加を理由とした非公開化は、同期間で20件であり、複数の企業が当該理由に基づき非公開化を選択してきたことがわかる。なお、そのうちスタンダード市場に上場していた企業の非公開化が、それぞれ25件、14件(2022年以前は市場第二部、JQスタンダード市場に上場する企業含む)とスタンダード銘柄が占める割合が高い状況である。加えて、プライム市場に上場する企業においても、上場維持基準に対応することによる上場維持コストの増加を理由とした非公開化事例が上記20件中5件と、プライム企業においても上場維持基準による上場維持コストの高まりを背景に非公開化を選択する企業も一定程度存在していることがわかる。

- 更に調査を進めると、上場維持基準に抵触することを一つの理由として非公開化した企業29件のうち、親会社による子会社もしくは関連会社へのTOB事例が15件、MBOが7件と多数を占めていた。これらの取引は、構造的な利益相反の問題と情報の非対称性の問題が存在する取引類型であり、一般株主や機関投資家等に対して取引の公正性について説明責任を果たすことが求められる。これらの事例の市場株価に対するプレミアム率を集計すると概ね50%に近い水準となっており、上場維持基準等とは異なる理由で非公開化を選択する親子上場企業やMBO事例と比べても、プレミアム率に大きな相違は見られなかった。

- また、これら企業が非公開化を選択した背景として、直ちに上場廃止となるわけではないものの、将来的に上場維持が困難となり上場廃止に伴う不利益が一般株主へ生じることを回避しつつ、売却機会を提供することが合理的な選択であるとして非公開化を選択したとの記載が適時開示資料の中では見受けられる。加えて、公開買付者が多くの株式を保有していることで流通株式比率に関する上場維持基準に抵触している企業の場合、この基準を充足するには流通株式に該当しない公開買付者が所有する株式を売却することによる基準充足も一つの選択肢にはなり得るが、非公開化との比較検討を行った上で、将来の成長に向けた選択としては完全子会社化することが望ましいと結論付ける事例が見受けられた。

➂ グロース市場における今後の対応

- ここまでの調査によると、経過措置の適用を受け、本来の上場維持基準に適合していない企業や、上場維持基準に抵触して非公開化を図る企業としては、スタンダード市場に上場する企業が目立っていたが、昨年12月に開催された「市場区分の見直しに関するフォローアップ」においてはグロース市場における今後の対応も協議され、グロース市場が期待通り機能していないことの問題提起がなされている。

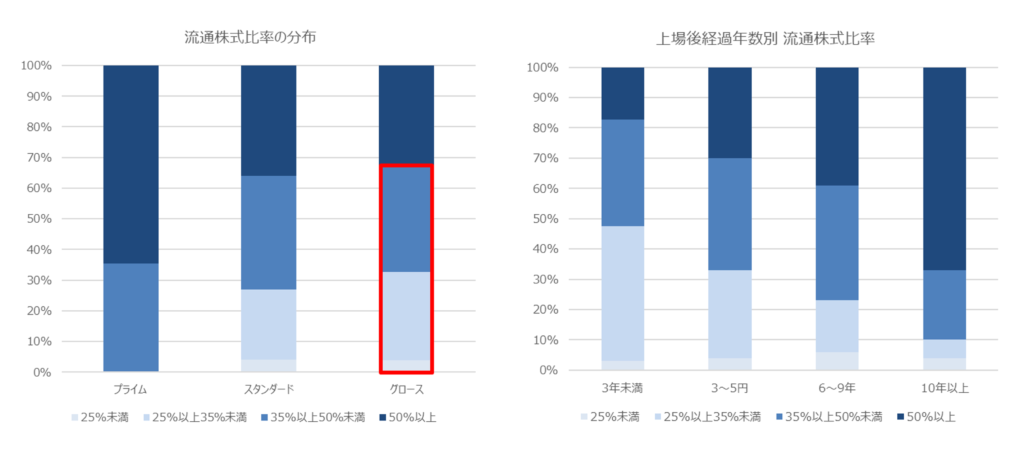

- その中で議論されている今後の打ち手として、グロース市場における上場維持基準の引き上げの必要性について上場企業経営者や機関投資家などからの多数の意見が寄せられている。特に、グロース市場では、流通株式比率が50%未満の会社が3分の2を占め、他の市場区分よりも流動株式比率が低い企業が多く、当該基準の引き上げの必要性を問う声もあがっていた。

➃ 今後の展望

- 日本の上場企業数は長期にわたって増え続け、2024年末時点で3,975社に上る。一方で、2024年は上場廃止となる企業も2013年以降で最多となり、東証の市場改革によってこれまでの流れに変化も見られる。

- 米国や英国、独国などの海外市場では上場維持やIPOに要するコストの上昇に伴い、2000年以降から上場企業数の減少傾向が続いている。日本も同様に、東証が進める市場改革の過程で上場企業数が減少していくことが考えらえる。とはいえ、上場はあくまで一つの手段であるため、企業においては、上場することで得られるメリットを享受し得るか、もしくは非公開化することで更なる成長を実現していくかといった決断が求められ、企業としての最善の在り方を今一度見直す機会が増えていくと想像する。

終わりに

本稿では、『東証が目指す市場と上場企業を取り巻く環境』と題し、迫りくる上場維持基準における経過措置の終了を目の前に、足元の経過措置に関する状況、並びに企業としての選択の一つである非公開化事例を中心に述べてきた。本年3月以降、経過措置が終了し改善期間に移行するに伴い、各企業においては今後の企業としての在り方を再検討し、企業価値の向上に向けた取り組み・施策を打ち出していくこととなるため、引き続き当社としても上場企業の動向について注視していきたい。加えて、東証の市場改革はまだまだ道半ばである一方、魅力的な市場構築に向けた各種施策が着実に進められ、上場企業を取り巻く環境は今後も大きく変化していくことが予想される。今後も、こうした上場企業を取り巻く環境を注視し、日本企業が如何に企業価値の向上を実現し、国内外の多様な投資者から高い支持を得られる市場が形成されていくのかを追っていきたい。

執筆者紹介

宮城 拓真 < フィナンシャル・アドバイザリー部 エグゼクティブ・マネジャー >

大学を卒業後、プルータス・コンサルティングに入社。上場会社同士のM&Aに対するフィナンシャル・アドバイザー業務を中心に、資本政策や組織再編に関するアドバイザリー等幅広い業務に従事。

脇阪 翔太 < フィナンシャル・アドバイザリー部 マネジャー >

大学を卒業後、野村證券にて法人営業業務や人事関連業務を担った後、プルータス・コンサルティングに入社。現在はM&Aやストック・オプション発行時におけるバリュエーション業務を中心として、上場企業や非上場企業のM&Aに関するアドバイザリー業務を担当。

三浦 祐督 < フィナンシャル・アドバイザリー部 コンサルタント >

滋賀大学経済学部卒業。大学では財務諸表分析に基づく企業価値評価、コーポレート・ファイナンスを専攻。大学卒業後、住友商事株式会社、株式会社日本M&Aセンターを経てプルータス・コンサルティングに入社。現在はM&Aにおけるフィナンシャル・アドバイザリー業務及びバリュエーション業務に従事。

宮嶋 優有 < フィナンシャル・アドバイザリー部 コンサルタント >

大学卒業後、国内大手税理士法人にて中堅中小企業の事業承継を中心とする税務コンサルティング業務に従事。資産・事業承継、組織再編等を得意分野とする。現在は、バリュエーション業務を中心に、上場企業同士のM&Aにおけるフィナンシャル・アドバイザリー業務を担当。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

情報発信 調査・研究のレポートを見る

-

「資本コスト経営」と「上場維持基準」の最新動向:東証フォローアップ会議に見る企業価値向上と再編への実践的示唆(2026年7月号)

はじめに 2023年3月に東京証券取引所(以下、「東証」という。)より「資本コストや株価を意識した経営の実現に向けた対応について」が公表されて以降、プライム・スタンダード市場を中心に企業の開...

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに 東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます