レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

31

フェアネス・オピニオンに関する素朴な疑問

はじめに

過去二回のレポートでは、我が国におけるフェアネス・オピニオンの実務を、異なる観点から論じてきました。すなわち、「No.29 我が国におけるフェアネス・オピニオンの性格に関する一考察」では、「取締役会の意思決定への役立ち」「第三者性」「財務的見地」「取引価格の妥当性」「善管注意義務・忠実義務の履行の担保」という五つの観点からフェアネス・オピニオンを定義づけるとともに、フェアネス・オピニオンの特徴を独立委員会の意見との対比によって明らかにしました。続く「No.31 我が国におけるフェアネス・オピニオンの取得の背景:事例分析を中心として」では、過去一年間の我が国におけるフェアネス・オピニオンの取得事例を、取引所の規制に基づく場合とその他の場合に大別した上で、それぞれをいくつかの類型に区分しました。

本稿では、さらに異なる視点からの分析を行います。具体的には、前回取り上げた平成23年8月から平成24年7月までの事例を題材として、「フェアネス・オピニオンはいつ提出されるのか」「フェアネス・オピニオンを取得するのは買手なのか売手なのか」「フェアネス・オピニオンとその他の意見を重ねて取得する場合があるか」という三つの疑問に答える形で、我が国におけるフェアネス・オピニオンの取り扱いを明らかにするのが本稿の目的です。

1. 分析の対象

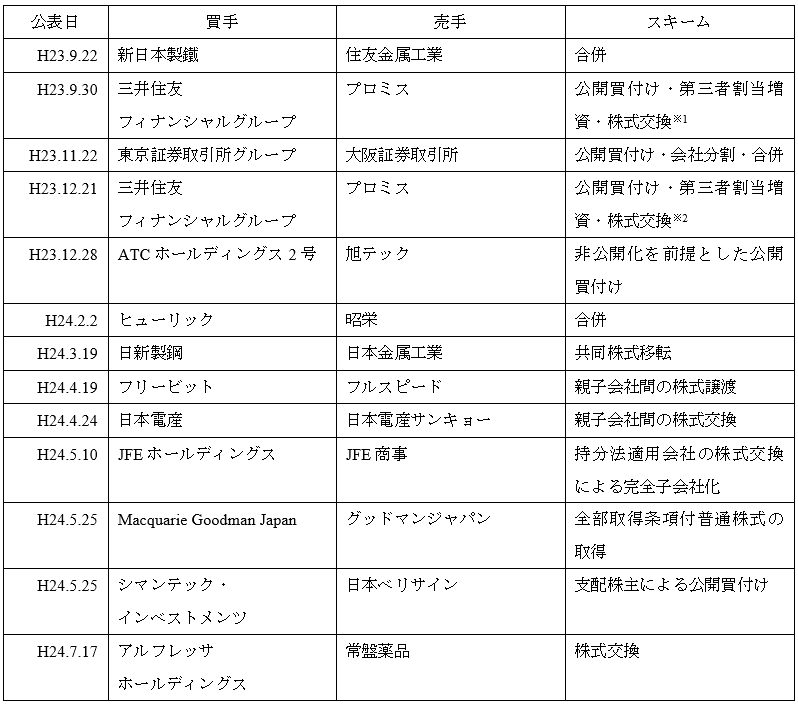

まず、今回も取り上げる過去一年間(平成23年8月から平成24年7月まで)に公表された我が国の企業によるM&Aまたは組織再編のうち、フェアネス・オピニオンが取得された事例を表1に再度示しました。詳細な選定基準については、前回のレポート「我が国におけるフェアネス・オピニオンの取得の背景:事例分析を中心として」をご覧下さい。

<表1 過去一年間におけるフェアネス・オピニオンの取得事例>

※1 一連の取引のうち、公開買付け及び第三者割当増資に係る取引価格を決定

※2 一連の取引のうち、株式交換に係る取引価格を決定

2. フェアネス・オピニオンはいつ提出されるのか

フェアネス・オピニオンに関して一般の方が抱かれる最大の疑問として、「フェアネス・オピニオンはいつ提出されるのか」という問題があります。

取締役会の決定した取引価格の妥当性に関する意見表明という位置づけからすると、フェアネス・オピニオンは取締役会決議の後で提出すべきように思われます。しかし、フェアネス・オピニオンの実務においては「提出日現在予定されている決議事項が変更されないことを停止条件として、提出日現在における情報をもとに公正と判断する」という建て付けをとることが多い傾向にあります。

以下では、最近の事例におけるフェアネス・オピニオンの提出日を確認した上で、取締役会決議とフェアネス・オピニオン提出の関係について明らかにします。

2. 1 基本合意公表とフェアネス・オピニオン提出の先後関係

取締役会の決定した取引価格に関する意見としての性質上、フェアネス・オピニオンは取引価格に関する取締役会決議に際して提出されます。例えば、合併に際して基本合意の公表とともに合併比率も公表されれば、その時点でフェアネス・オピニオンが提出されます。これに対して、最初に基本合意のみが発表され、後日合併比率が決定された場合、フェアネス・オピニオンが提出されるのは合併比率が決定された時点となります。

2. 1. 1 基本合意の公表に際してフェアネス・オピニオンが取得される場合

該当する事例としては、大阪証券取引所と東京証券取引所グループの経営統合があります。当該事例では、平成23年11月に公開買付け及び合併を伴う経営統合の基本合意がなされ、公開買付価格及び合併比率の決定並びにフェアネス・オピニオンの取得もその時点でなされました1)平成23年11月22日「株式会社大阪証券取引所と株式会社東京証券取引所グループの経営統合に関する合意について」。その後平成24年7月に東証が大証の株式に対する公開買付けの開始を決定し、大証がこれに対する賛同意見を表明した際には、基本合意の発表時点で取得された算定書とフェアネス・オピニオンがそのまま引用されています2)平成24年7月10日「株式会社大阪証券取引所株式に対する公開買付けの開始に関するお知らせ」「株式会社東京証券取引所グループによる当社株式に対する公開買付けに関する賛同意見表明のお知らせ」。

2. 1. 2 基本合意の発表後にフェアネス・オピニオンが取得される場合

該当する事例として挙げられるのは、JFEホールディングスによるJFE商事の完全子会社化です。本件は、中間持株会社であるJFE商事ホールディングスを傘下の事業会社JFE商事に吸収する形で平成24年4月1日に合併させた後、効力発生日を平成25年4月1日(その後平成24年10月1日に変更)としてJFEホールディングスがJFE商事を合併するという組織再編の一環として行われたもので、基本合意は平成23年10月時点で発表されていました3)平成23年10月26日「JFEホールディングス株式会社による株式交換を通じてのJFE商事株式会社の完全子会社化に関する基本合意書の締結のお知らせ」。しかし、株式交換比率が決定されたのは平成24年5月の株式交換契約締結時で、フェアネス・オピニオンもそのときに提出されています4)平成24年5月10日「JFEホールディングス株式会社による株式交換を通じてのJFE商事株式会社の完全子会社化に関する株式交換契約の締結のお知らせ」。

特殊な事例としては、ヒューリック株式会社と昭栄株式会社の経営統合があります。当該事例においては、平成23年12月に統合基本契約書が締結され、その際に合併比率も発表されましたが、この段階ではフェアネス・オピニオンが提出されませんでした5)平成23年12月20日「ヒューリック株式会社と昭栄株式会社の統合基本契約書締結に関するお知らせ」。しかし、平成24年2月の合併契約書の承認・締結に際しては、昭栄株式会社が算定書を重ねて取得するとともに、新たにフェアネス・オピニオンを取得しています6)平成24年2月2日「ヒューリック株式会社と昭栄株式会社の合併契約書締結に関するお知らせ」。

また、三井住友フィナンシャルグループによるプロミス(現 SMBCコンシューマファイナンス)の完全子会社化に際しては、平成23年9月の基本契約の締結と同時に公開買付けにおける買付価格が決定され、これに関するフェアネス・オピニオンもその際に提出されましたが、二段階買収の手法として同時に発表された株式交換における取引価格はその段階では決定されませんでした7)平成23年9月30日「三井住友フィナンシャルグループによるプロミスの完全子会社化に向けた基本契約締結等のお知らせ」「三井住友銀行によるプロミスに対する公開買付けの開始及び三井住友フィナンシャルグループ又は三井住友銀行によるプロミスの第三者割当増資の引受けのお知らせ」「三井住友銀行による当社株式等に対する公開買付けに関する賛同意見表明のお知らせ」。株式交換比率が決定されたのは、平成23年12月の株式交換契約締結時であり、株式交換比率に関するフェアネス・オピニオンはその際に取得されています8)平成23年12月21日「三井住友フィナンシャルグループによるプロミスの株式交換による完全子会社化について」。

2. 2取締役会決議とフェアネス・オピニオン提出との先後関係

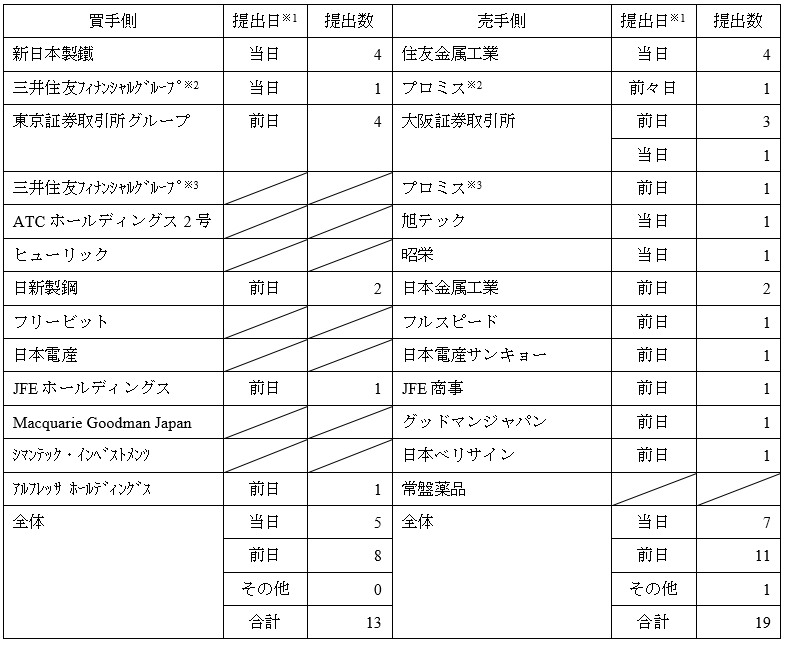

表2は、フェアネス・オピニオンが取得された案件ごとに、その提出日を示したものです。表からも明らかなように、フェアネス・オピニオンは1件を除き取締役会開催日の前日または当日に提出されています。そして、株式価値算定書等とフェアネス・オピニオンが異なる日付で提出された事例はありません。したがって、フェアネス・オピニオンは、取締役会開催日に近接する直前の時点において取引価格に関する算定書とともに提出されているということになります。

以下では、取引価格の算定から算定書及びフェアネス・オピニオンの提出に至るまでの一般的な流れを示すとともに、フェアネス・オピニオンを取締役会決議の直前に提出するという流れを矛盾なく説明するための理論構成について明らかにします。

<表2 フェアネス・オピニオンの提出日>

※1 「前日」には直前営業日を含む。

※2 平成23年9月に公表された公開買付け

※3 平成23年11月に公表された株式交換

2. 2. 1 フェアネス・オピニオンの提出に至るまでの流れ

実務上、算定書に記載された株式価値等の算定結果は、取締役会の前営業日または当日にいきなり提示されるものではなく、一定の時間的余裕をもって試算結果として提示されるのが通常です。そうしなければ、取引の当事者間で価格決定のための交渉ができないからです。取締役会は、このようにして提示された第三者の試算結果を参考として価格交渉を行い、最終的な取引価格はその交渉の結果として成立するため、事前の交渉なしで取締役会の当日に価格が決定されるということはありません。取締役会で承認される価格は、遅くとも開催の前営業日までには当事者間でおおむね合意されており、フェアネス・オピニオンはこれを前提として作成されます。したがって、ドラフト段階の株式価値算定書を前提として当事者間で価格を合意し、この価格やその他の前提事項が維持されることを条件にフェアネス・オピニオンを作成した上で、取締役会の当日までに提出するというのが実務上の流れになります。

もちろん、取締役が善管注意義務・忠実義務を負う以上、取締役の決議は算定書を含む様々な資料に基づき慎重に協議した上でなされるべきものです。したがって、前提条件の変化等による協議の結果、一旦合意されたはずの価格が取締役会当日に覆されるということも理論上考えられないことではありません。このような場合には、前日に提出されたフェアネス・オピニオンと、その前提となっている取締役会の意思決定が整合しないことから、フェアネス・オピニオンは意味をなさなくなると考えられます。幸いにして、筆者の知る限り我が国においてこのような事例は出現していません。

2. 2. 2 フェアネス・オピニオンの提出日に関する理論構成

以上のような実務の流れの中で、取締役会決議の直前にフェアネス・オピニオンを提出するにあたっての理論構成として考えられるのが、提出日現在において予定されている決議事項が変更されないことを停止条件として、提出日現在における情報をもとに公正と判断するというものです。

このことを明記した事例として、東証と大証の経営統合に際して大証が取得したMoelis & Company UK LLP(以下、「モーリス」といいます。)によるフェアネス・オピニオンがあります。以下はその抜粋です。

| モーリスは、(中略)フェアネスオピニオンを2011 年11 月21 日に提供し,そしてそれはその際における一定の前提,留保,制限,手順およびその他モーリスフェアネスオピニオンに記載された事項を条件としております。 (中略) モーリスはまた,本公開買付けおよびその後の本合併が大証および東証グループの株主によりそれぞれ承認されること,ならびに重要な条件または合意の放棄,変更または修正なく,契約の規定の条件に従って完了することを前提とし,かつ,(a)最終的に締結された本契約の形式が,当社が検討した草案と重要な点において相違しておらず,また東証グループおよび大証が本契約の重要な条件のすべてを遵守すること,ならびに(b)本公開買付けおよび本合併に関する書類の条件が本契約の条件と重要な点において相違しておらず,また東証グループおよび大証がかかる書類の重要な条件のすべてを遵守することを前提としました。 (中略) モーリスフェアネスオピニオンは,2011 年11 月21 日における業界の業績,規制環境,事業,経済,市場,財務その他の状況全般および同日におけるモーリスが利用可能な情報に基づいております。モーリスは,2011 年11 月21 日より後にモーリスが知るところとなった,モーリスフェアネスオピニオンに影響を及ぼす事実または事柄の変更について,いかなる者に通知する約束をせず,また義務を負わないことを表明します。 |

※平成23年11月22日付プレスリリース「株式会社大阪証券取引所と株式会社東京証券取引所グループの経営統合に関する合意について」より抜粋

3. フェアネス・オピニオンを取得するのは買手なのか売手なのか

前回のレポート「我が国におけるフェアネス・オピニオンの取得の背景:事例分析を中心として」では、フェアネス・オピニオンが取得される典型的なケースとして、支配株主との取引に該当する場合、支配株主との取引と一体のものとして評価できる場合など、買手と売手が実質的に同一または近接した関係であるなどの利益相反構造が存在しており、支配株主以外の売手となる少数株主の保護が必要とされる場合などを紹介しました。

このように、主要な目的の一つとして利益相反構造が存在する場合の少数株主の保護があるため、フェアネス・オピニオンは主として売手によって取得されることが多いといえます。実際に、5頁の表2に示した通り、売手がフェアネス・オピニオンを取得した事例は全13件中6件なのに対して、売手のみがフェアネス・オピニオンを取得した事例は全13件中12件です。

ただし、売手と買手の双方がフェアネス・オピニオンを取得している事例では、利益相反構造が必ずしも存在していたわけではなく、むしろ大規模な経営統合などに際して、取引価格の公正性を担保するための慎重な手続きが必要とされる状況にありました。これに対して、売手側のみがフェアネス・オピニオンを取得する事例の多くは、支配株主との取引に該当するか、それに準ずる場合など、少数株主保護の必要性が明確に存在するケースでした。

したがって、フェアネス・オピニオン取得の必要性を検討するにあたっては、少数株主保護の必要性、その他手続きの公正性という二つの観点が必要になるものと考えられます。具体的には、まず少数株主保護が必要となる場合、原則として売手側におけるフェアネス・オピニオンの取得を検討します。また、取締役会がその意思決定の公正性について株主に対して説明責任を負っているのは、買手も売手も同様であるため、大規模な経営統合など取引価格の公正性をより慎重に担保すべき特段の事情があるかどうかを検討した上で、特段の事情ありと判断される場合は、原則として買手側と売手側双方でフェアネス・オピニオンの取得を検討します。そして、いずれのケースについても、重要性の程度に応じて、買手側での入手を追加したり、売手側での入手を省略するという対応は考えられ、以下でみるように、そのような事例も実際に存在しています。表3は、以上のような検討を通じて導かれるフェアネス・オピニオンの要否を示したものです。

<表3 取得の目的別に分類したフェアネス・オピニオンの要否>

※1 重要性が高い場合は取得する場合もある。

※2 重要性が乏しい場合には取得しない場合もある。

3. 1 買手と売手の双方が取得した事例

該当する事例には、新日本製鐵と住友金属工業9)平成23年9月22日「新日本製鐵(株)と住友金属工業(株)との統合基本契約の締結について」、三井住友フィナンシャルグループとプロミス、東京証券取引所グループと大阪証券取引所、日新製鋼と日本金属工業の経営統合10)平成24年3月19日「日新製鋼(株)と日本金属工業(株)との統合基本契約の締結について」など、特に大規模な経営統合が含まれています。これらの事例は、公正取引委員会等関係当局への届出、許認可の取得などを伴う事例や社会的に影響の大きいと思われる事例であることに鑑み、より慎重な手続きを期するため、双方がフェアネス・オピニオンを取得したものと思われます。

残る1件は、JFEホールディングスとJFE商事の経営統合です。本件は持分法適用関連会社の完全子会社化を目的としており、支配株主との取引に準ずる形でフェアネス・オピニオンが取得されたとみられる事例です。このような目的からすれば、フェアネス・オピニオンは一義的には売手であるJFE商事が取得すべきものと考えられます。しかし、本件は関係当局への届出、許認可の取得を必要とする事例であったことに加え、それぞれの企業規模が時価総額数千億円、数百億円と相応の規模であったことから、取引価格の公正性をより強固に担保する目的で、双方がフェアネス・オピニオンを取得したものと思われます。

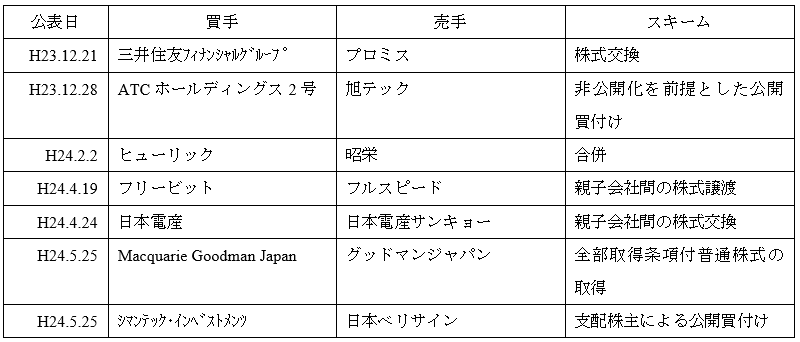

3. 2 売手のみが取得した事例

売手のみがフェアネス・オピニオンを取得した事例は表4に示した7件で、いずれも少数株主保護の必要性が存在する事例でした。

これらの中で興味深いのは、平成23年12月に公表された三井住友フィナンシャルグループによるプロミスの株式交換の事例です。当該事例は、三井住友銀行を通じてプロミスの普通株式を公開買付けにより取得したうえで、株式交換により完全子会社化するもので、一連のスキームと買付価格に関するフェアネス・オピニオンの取得は、平成23年9月の基本契約締結と同時に発表されていました。しかし、株式交換は、公開買付けにおいて公開買付者以外の株主の応募比率が50%超となることを条件して行われることとされたため、株式交換比率とそれに対するフェアネス・オピニオンの取得は、その後行われた株式交換契約の締結にあたって発表されました。

ここで、買付価格に関するフェアネス・オピニオンは三井住友フィナンシャルグループとプロミスの双方で取得されたのに対して、株式交換比率に関するフェアネス・オピニオンを取得したのは売手であるプロミスだけとなっています。これは、公開買付けを通じて、公開買付者以外の株主が保有する株式の92.04%が取得されたことから、このことをもって完全子会社化の実施につきプロミス株主の十分な理解が得られたものとみなし、株式交換に際しては買手側におけるフェアネス・オピニオンの入手を省略したものと解釈することができます。しかし、同じ取引を売手側からみた場合には、公開買付けの際には存在していなかった支配株主との取引の問題が発生することから、少数株主保護の観点に基づき、株式交換比率に関してもフェアネス・オピニオンが取得されたということになります。

<表4 売手のみがフェアネス・オピニオンを取得した事例>

3. 3 買手のみが取得した事例

売手側がフェアネス・オピニオンを取得していない事例は、アルフレッサホールディングスによる常盤薬品の完全子会社化11)平成24年7月17日付プレスリリース「アルフレッサ ホールディングス株式会社と常盤薬品株式会社の株式交換契約締結のお知らせ」のみとなっています。当該事例は、経営統合のスキームと当事会社間の利害関係に関してはシンプルでありながら、公正取引委員会等関係当局への届出、許認可の取得などを伴う比較的大規模な事例であったことから、買手側取締役会が株主に対して説明責任を負う意思決定の公正性をより慎重に担保する目的でフェアネス・オピニオンが取得されたとみられる事例です。

4. フェアネス・オピニオンとその他の意見を重ねて取得する場合があるか

前々回のレポート「我が国におけるフェアネス・オピニオンの性格に関する一考察」では、独立委員会の意見と対比する形でフェアネス・オピニオンの性格を明らかにしました。そこでは、株式価値等の算定に関与しない外部有識者による意見と、対価の算定に関与したフィナンシャル・アドバイザーまたは第三者算定機関によるフェアネス・オピニオンという本質の相違を指摘したうえで、両者を重ねて取得することは、取引価格の公正性を担保するための有用な手続きとなり得ることを指摘しました。実際に、我が国においても該当する事例は出現しています。

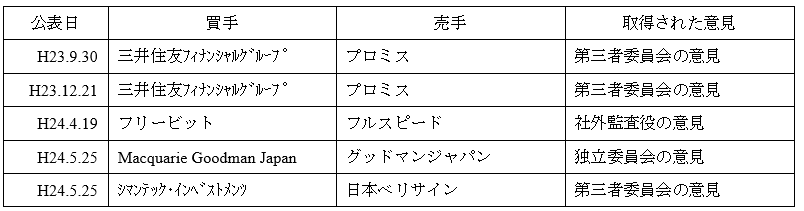

表5は、フェアネス・オピニオンとその他の第三者意見が重ねて取得された事例を示したもので、フェアネス・オピニオンと異なり全て売手側により取得されているという点に特徴があります。これらの事例は、いずれも支配株主との取引に該当するか、その一環に含まれる取引で、取引所の規制により、当該取引が少数株主にとって不利益なものでないことにつき第三者の意見を取得すべき状況にありました。ここでいう第三者の意見は、独立役員の意見、外部有識者からなる独立委員会の意見、一定の条件を満たしたフェアネス・オピニオンのいずれかであればよく、規程上、複数の意見を入手する必然性はありません。しかし、集計対象となった13件のうち、4割近い5件において複数の意見が入手されており、残り8件の中には少数株主保護が特段問題とならない事例も存在することからすると、取引価格が少数株主にとって不利益なものでないことを担保する手段として、フェアネス・オピニオンと第三者の意見を相互補完的に活用する事例は少なからず存在することが分かります。

<表5 フェアネス・オピニオン以外の第三者意見を取得した事例>

おわりに

今回を含む過去三回のレポートでは、最新の事例分析を交えつつ、我が国におけるフェアネス・オピニオンの実務について検討してきましたが、企画の初期段階においてこのような連載形式となることは想定されていませんでした。そもそも「フェアネス・オピニオンとは何か」という定義自体が我が国においては確立しておらず、このような漠然とした存在が論考の対象になり得るかどうかについては未知数だったのです。ところが、いざ執筆に着手すると、これまで明確には認識されていなかったフェアネス・オピニオンの特質というものが様々な角度から浮かび上がり、それらをまとめるうちに当初の想定をはるかに超える紙数に膨らんでいきました。このような作業を通じ、フェアネス・オピニオンという概念を初めて体系的に整理する契機になったという点では、筆者らにとっても貴重な財産になったものと考えています。

もっとも、これは我が国においてフェアネス・オピニオンの事例が蓄積されてきたという背景があってのことで、採用事例がほとんど存在しなかった数年前には、このような分析も不可能でした。今後もフェアネス・オピニオンの取得事例が増えこそすれ減ることはないでしょう。三回続いたレポートは今回をもって一旦終わりますが、さらなる追跡調査を通じてフェアネス・オピニオンに関する新たな動向をとらえることができれば、機会を改めて取り上げたいと考えています。最後までお読みいただきありがとうございました。

以上

References

| 1. | ↑ | 平成23年11月22日「株式会社大阪証券取引所と株式会社東京証券取引所グループの経営統合に関する合意について」 |

| 2. | ↑ | 平成24年7月10日「株式会社大阪証券取引所株式に対する公開買付けの開始に関するお知らせ」「株式会社東京証券取引所グループによる当社株式に対する公開買付けに関する賛同意見表明のお知らせ」 |

| 3. | ↑ | 平成23年10月26日「JFEホールディングス株式会社による株式交換を通じてのJFE商事株式会社の完全子会社化に関する基本合意書の締結のお知らせ」 |

| 4. | ↑ | 平成24年5月10日「JFEホールディングス株式会社による株式交換を通じてのJFE商事株式会社の完全子会社化に関する株式交換契約の締結のお知らせ」 |

| 5. | ↑ | 平成23年12月20日「ヒューリック株式会社と昭栄株式会社の統合基本契約書締結に関するお知らせ |

| 6. | ↑ | 平成24年2月2日「ヒューリック株式会社と昭栄株式会社の合併契約書締結に関するお知らせ」 |

| 7. | ↑ | 平成23年9月30日「三井住友フィナンシャルグループによるプロミスの完全子会社化に向けた基本契約締結等のお知らせ」「三井住友銀行によるプロミスに対する公開買付けの開始及び三井住友フィナンシャルグループ又は三井住友銀行によるプロミスの第三者割当増資の引受けのお知らせ」「三井住友銀行による当社株式等に対する公開買付けに関する賛同意見表明のお知らせ」 |

| 8. | ↑ | 平成23年12月21日「三井住友フィナンシャルグループによるプロミスの株式交換による完全子会社化について」 |

| 9. | ↑ | 平成23年9月22日「新日本製鐵(株)と住友金属工業(株)との統合基本契約の締結について」 |

| 10. | ↑ | 平成24年3月19日「日新製鋼(株)と日本金属工業(株)との統合基本契約の締結について」 |

| 11. | ↑ | 平成24年7月17日付プレスリリース「アルフレッサ ホールディングス株式会社と常盤薬品株式会社の株式交換契約締結のお知らせ」 |

M&A・組織再編のレポートを見る

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

上場企業によるM&A投資基準策定の動き~コーポレートガバナンスコード改訂との関連~(2025年9月号)

はじめに 上場企業によるM&A投資資金枠にかかるIR開示事例が増加傾向にあります。当社グループの顧客企業からは、M&A強化の次の課題として、投資判断基準を定義したいとの声が多く聞かれるように...

-

海外会社の企業価値評価:DCF法における重要ポイント(2025年8月号)

はじめに 企業価値評価の目的は多岐にわたり、M&Aにおける事業や株式の取得・譲渡、グループ内再編、さらには財務報告でのれんの減損テストや株式持分の公正価値評価など、多くのご依頼をいただいてお...

-

公正なM&A指針公表後5年間における特別委員会/フェアネス・オピニオン実務の変化(2024年07月31日号)

Topic. ► 公正なM&A指針公表後5年間における特別委員会/フェア...

-

「資本コスト経営」の視点で読み解く継続価値(2024年5月31日号)

Topic. ► 「資本コスト経営」の視点で読み解く継続価値 ...

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

M&A・組織再編の事例を見る

-

フューチャー株式会社のMBOにおける助言の提供及び株式価値の算定

フューチャー株式会社(東証プライム 4722)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、フューチャー株式会社のファイナンシャル・アドバイザーとして助言を提供す

続きを読む

-

エリアリンク株式会社による株式会社ストレージ王の完全子会社化における助言の提供及び株式価値の算定

エリアリンク株式会社(東証スタンダード 8914)による株式会社ストレージ王(東証グロース 2997)の完全子会社化を目的とした株式公開買付けに際し、株式会社ストレージ王のファイナンシャル・アドバイザ

続きを読む

-

サツドラホールディングス株式会社のMBOにおける助言の提供、株式価値算定及び意見表明

サツドラホールディングス株式会社(東証スタンダード 3544)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、サツドラホールディングス株式会社のファイナンシャル・ア

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権