レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

33

裁判所が考える株式価値とは –非上場株式の場合-

はじめに

裁判所に株式価格決定を求める事案が増えている。従来からあった譲渡制限株式の売買価格決定を求めるケースに加えて、スクイーズ・アウトに反対する株主が価格決定を申立てる事案が急増したことがその要因である。すなわち、平成18年施行の会社法で全部取得条項付種類株式の規定が創設されたことにより、MBOなどスクイーズ・アウトを伴う完全子会社化は容易となったが、その一方で、スクイーズ・アウトに反対する株主が裁判所に価格決定を求める事案が急増している。

スクイーズ・アウトの対価に関する会社と株主の争いの多くは、上場会社が非上場化する過程での紛争であるのに対して、譲渡制限株式の売買価格決定申立の多くは非上場会社における紛争である。市場株価が存在する前者と市場株価が存在しない後者とでは、自ずと価格決定上の検討ポイントに差異がある。本稿では、後者の非上場株式を前提に、裁判所が考える株式価値の考え方をテーマとした検討を行う。

具体的には、裁判所による決定に関する会社法の取り扱いに関して概観するとともに、「経営承継法における非上場株式等評価ガイドライン」で取り上げられた譲渡制限株式の売買価格決定申立事件に関する過去の判例について検討する。その上で、日本公認会計士協会の「企業価値評価ガイドライン」の考え方を中心として、非上場株式の評価手法の選定に関する理論上の考え方を明らかにし、裁判所による価格決定に際しての評価手法のあり方について考察を加える。上場株式を対象とする検討は、次の機会に取り上げることにしたい。

1. 会社法が規定する裁判所による価格決定

会社法は、株式の価格をめぐって株主と会社との間で争いが生じた場合に、裁判所が裁量により価格を決定する制度を複数設けている。以下では裁判所による価格決定がなされるそれぞれのケースについて概説し、裁判所による価格決定において斟酌される「公正な価格」の概念を、非上場株式との関わりにおいて解説する。

1. 1 裁判所による価格決定がなされるケース

会社法上裁判所により株式の価格決定がなされるケースは、少数株主保護の制度の一環として設けられたものと、譲渡制限株式の売買価格決定に関するものに大別され、前者はさらに定款変更、全部取得条項付種類株式の取得、組織再編という三つのケースに分類することができる。

1. 1. 1 少数株主保護を目的とした価格決定

1. 1. 1. 1 定款変更に際しての反対株主の買取請求

会社が定款を変更して全部の株式に譲渡制限を付す場合(107条1項1号)、一部の株式に譲渡制限または全部取得条項を付す場合(108条1項4号7号)には、反対株主に株式買取請求権が認められている(116条1項)。買取請求がなされた場合には、買取価格についてまず会社と反対株主との間で協議が行われ(117条1項)、一定期間内に協議が調わないときは、反対株主または会社が裁判所に対して価格の決定を申立てることができる(117条2項)。

1. 1. 1. 2 全部取得条項付種類株式の取得に際しての反対株主による価格決定の申立て

会社が株主総会の決議によって全部取得条項付種類株式を取得しようとする場合、これに反対する株主は、当該株主総会の日から一定期間内に、裁判所に対して取得価格決定の申立てをすることができる(172条1項)。

この制度には、他の制度と異なる特徴がある。株主と会社の双方に認められている申立権が、株主にしか認められていないことである。これは、他のケースが株主と会社の間で価格の協議が調わなかった場合を前提としているのに対し、全部取得条項付種類株式の取得価格は株主総会において既に決定されており、申立てに先立ち価格を協議する余地がないためである。

ところで、全部取得条項付種類株式を利用したスクイーズ・アウトを実施する場合には、新たに種類株式を発行する旨の定款の規定を設けるとともに、発行済普通株式に全部取得条項を付す定款変更を行い、しかる後に株主総会の決議により当該全部取得条項付種類株式を取得するという手続きがとられる。したがって、全部取得条項付種類株式を利用したスクイーズ・アウトにおいて、反対株主は116条1項に基づく買取請求と、172条1項に基づく取得価格決定の申立てを選択できることになる。しかし、株式の買取を請求した上で株式を会社に譲渡する場合と異なり、全部取得条項付種類株式の取得により対価の交付を受ける場合にはみなし配当が生じないものとされている(法人税法24条1項4号、61条の2第13項3号)。そのため、株主にとっては後者を選択する方が税務上有利となることから、全部取得条項付種類株式を利用したスクイーズ・アウトにおいて価格が争われる場合には、172条1項に基づく取得価格決定の申立てという形態をとることが一般的である。

1. 1. 1. 3 組織再編に際しての反対株主による買取請求

合併、事業譲渡等の組織再編を実施する場合には、反対株主による株式買取請求権が認められており(469条1項、785条1項、797条1項、806条1項)、買取価格につき協議が調わないときは、株主または会社が裁判所に価格の決定を申立てることができる(470条2項、786条2項、798条2項、807条2項)。

1. 1. 2 譲渡制限株式の売買価格決定

譲渡制限株式を譲渡する場合には、発行会社に対し譲渡承認を請求することになる(136条、137条)。発行会社取締役会がこれを承認しなかった場合、発行会社(又は指定買取人)は、当該株式を買い取らなければならず1)承認しない場合、発行会社(又は指定買取人)に買取請求する旨も含めて株式譲渡承認請求していることが前提となる(会社法138条1号ハ又は2号ハ)(140条1項) 、売買価格が当事者間の協議で成立しない場合、当事者は裁判所に売買価格決定の申立てをすることができる(144条2項)。非公開会社の株主であっても、株式を換金したい場合等の事情が発生することは稀ではないため、譲渡制限株式の売買価格決定を裁判所に求める事案は多い。

本制度は、非公開会社において株主に投下資本回収の手段を保障するために設けられているものであり、公開会社、非公開会社を問わず少数株主の保護を主たる目的としている他の制度とは若干性格を異にしている。譲渡制限株式が上場されることはあり得ないため、本制度は非上場株式に固有の制度である2)制度上、譲渡制限のある上場株式は存在しないが、譲渡制限のない非上場株式は存在しうる。したがって、全ての非上場会社で譲渡制限株式の価格決定が起こりうるわけではない。。

1. 1. 3 まとめ

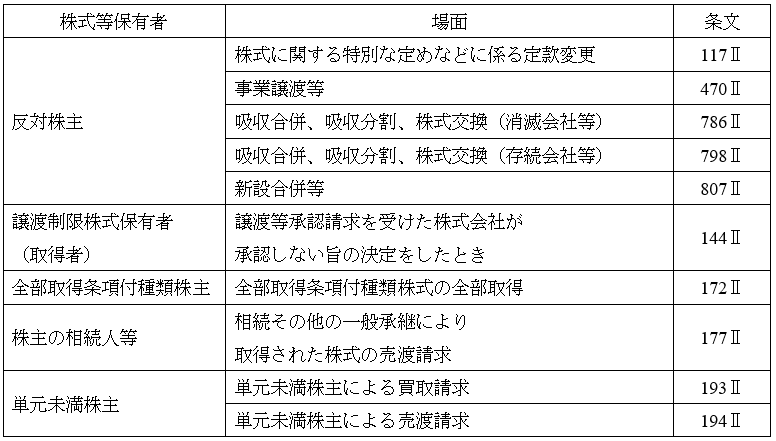

表1は、会社法において裁判所による株式の価格決定がなされるケースをまとめたものである。このように、裁判において非上場株式の価格が争われるケースは少なくないといえる。

<表1 会社法上裁判所による株式等の価格の決定が予定されている場面>

(出所:日本公認会計士協会「企業価値評価ガイドライン」80頁)

1. 2. 株式の価格決定における「公正な価格」とは

会社法116条、785条及び806条は、「反対株主は、・・・・株式を公正な価格で買い取ることを請求することができる。」旨を規定している。全部取得条項付種類株式の取得価格決定申立に関する規定(会社法172条)には「公正な価格」の文言はないものの、やはり「公正な価格」により価格決定がなされるものと考えられる3)レックス株式取得価格決定申立事件における東京地裁決定では、会社法172条1項の趣旨を「強制的に株式を取得されてしまう株主の保護を図ることを目的とするもの」であるとして、この趣旨から「裁判所が決定すべき取得価格とは、当該取得日における当該全部取得条項付種類株式の公正な価格をいうものと解するのが相当である」と判示している(平成19年12月19日東京地裁民事第8部決定、平成19年(ヒ)第122号、同第109号株式取得価格決定申立事件)。。

しかしながら、「公正な価格」について、会社法では具体的な算定方法が定められておらず、市場株価が存在しない非上場株式の「公正な価格」については、なおさら一定の見解を導き出すことは難しい。

株式の価格決定に関する判例においても、個々の事案によって様々な考え方がとられており、また時代の変遷とともに価格決定の考え方にも一定の変化が認められる。このように、株式の公正な価格は、一定の算定式で客観的に決定できるものではない以上、事案の諸事情を勘案して決定せざるを得ない。

同様の趣旨は、会社法の立法担当者であった葉玉匡美弁護士のブログ「会社法であそぼ。」において、次のように解説されている4)「会社法であそぼ。」2008年3月16日 (日)「株式の価格決定の裁判」http://kaishahou.cocolog-nifty.com/blog/2008/03/post_1797.html 2012年9月22日アクセス。

| 価格決定の申立の裁判は、「非訟事件」であり、その価格は、裁判所が、その裁量で適当に決めます(「いい加減に」という意味ではありません) 今回の決定の理由の中でも、一番最初に 「価格は、俺が、自由に決めるんだぞ。」 という趣旨のことを難しい言葉で述べられていますが、そう書いてあっても無くても、そもそも、価格決定は、裁判所が「これだ!」と決めれば、その価格になります。 |

このように裁判所による価格決定は裁量で行われるが、決定理由を述べる必要がある以上、公認会計士等の鑑定結果等を参考にして決定することになる。

2. 判例で採用された評価手法

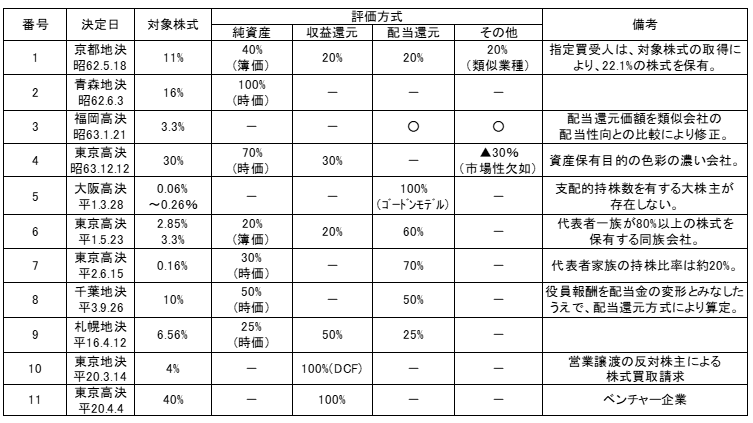

中小企業庁が平成21年2月に公表した「経営承継法における非上場株式等評価ガイドライン」には、表[2]の通り、非上場株式の価格決定に関する11件の判例が示されている5)東京地決平成20. 3. 14は営業譲渡に係る反対株主による株式買取請求に基づく売買価格決定申立事件であり、その他の事例は譲渡制限株式の売買価格決定申立事件である。。以下では、これらの判例を通じて、裁判所による価格決定に際してどのような評価手法が採用されてきたかについて概観する。

<表2 非上場株式の価格決定に関する判例と採用された評価方式>

(出所:中小企業庁「経営承継法における非上場株式等評価ガイドライン」25頁)

2. 1折衷法

11件中6件の判例は、複数の評価手法を採用し、複数の評価結果を一定の折衷割合で加重平均した値をもって評価結果とする折衷法を採用している。しかしながら、折衷割合を決定する方法は存在せず、「複数の方式を寄せ集めても信頼できる数値が算出できるものではない」 との批判もある6)後藤元(2008)「カネボウ株式買取価格決定申立事件の検討[上]」『旬刊商事法務』No. 1837。

株式価値の評価手法は、対象会社の経営環境等の諸事情に応じて適宜選定すべきである。異なる前提条件による評価結果を折衷しても意味のない結果になるのは、事業継続を前提とした評価結果と清算を前提とした評価結果を単純平均しても意味のある評価結果にならないことを考えれば理解できるものと思う。

しかしながら、判例において折衷法が多いのは、当事者がお互いに折衷法を採用した株式価値を主張する場合が多いからである。それゆえに鑑定人である公認会計士は、当事者の折衷法による主張を勘案しながら折衷割合を決定せざるを得ないことが多い。また、折衷法による価値算定に基づいた売買事例が多い株式であれば、そのような価格自体を時価に近いものと理解することもできることから、折衷法を採用した鑑定も是認できるものと考えることができる。

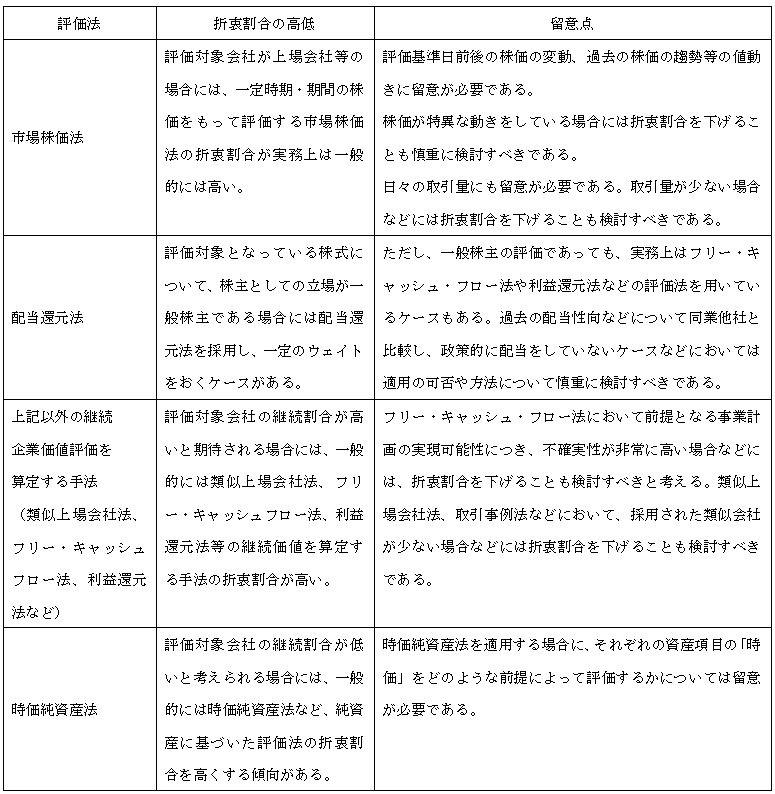

日本公認会計士協会経営研究調査会研究報告第32号「企業価値評価ガイドライン」(以下、「企業価値評価ガイドライン」という。)においても、このような実務を考慮して折衷法をとりあげ、表3の通り折衷割合の決定要因を例示している。

<表3 評価法と折衷割合決定要因例>

(出所:「企業価値評価ガイドライン」52頁)

2. 2 DCF法

表2で示した「東京地決平20. 3. 14」(カネボウ事件)では、DCF法のみを採用した価格決定がなされている。

DCF法は、事業から得られる将来のフリー・キャッシュ・フローの現在価値に余剰資金等の非事業資産を加算して有利子負債を控除した額をもって株式価値とする評価手法である。フリー・キャッシュ・フローを得ることが株式会社の究極的な目的であり、株主はこのフリー・キャッシュ・フローの一部を配当金として受取るが、内部留保された額についてもキャピタルゲインという形で終局的には株主が享受できる。したがって、株式価値は将来のフリー・キャッシュ・フローに基づいて決定されるべきであり、なおかつ企業が継続することを前提とした価値(継続価値)に基づいた評価が理論的である。

この判決については、「複数の方式を寄せ集めても信頼できる数値が算出できるものではないとして、継続企業の株式の価値は、理論的にDCF方式によるべきであるとする見解が有力となってきているように思われる。継続企業における少数株主の保有株式の価値の算定について、併用方式を採らずにDCF法のみによるべきであるとする本決定は、このような学説の傾向に合致するものであり、妥当であるといえよう。」と評価する意見もある7)後藤元、前掲論文。このカネボウ事件の判例を契機として、裁判所はDCF法による継続価値による価格決定を基本とする考え方に移行しつつあるものと思われる。

2. 3 国税庁方式

表2でとりあげた判例では、国税庁方式(財産評価基本通達等の国税庁通達にしたがった評価方式)によるものはないが、それ以前の判例においては国税庁方式による価格決定がなされることも多かった。しかしながら、「国税庁方式による算出については、課税固有の目的の下に成立したものであるから会社法上の株式評価に適さないという批判や、大量発生的な事象を画一的に処理するための基準であるので、対象となる会社の安定性・成長性等の特色に配慮せず、個別の会社に適用して合理的結果が得られると評価できるではないという批判がある8)酒巻俊雄・龍田節(編)(2008)『逐条解説会社法 第2巻 株式・1』中央経済社、145頁。」などのことから、国税庁方式による価格決定は行われなくなっている。

3. 非上場株式の評価に関する考え方

上記の通り、非上場株式の価格決定に関する判例では、従来多用されていた複数の評価手法に基づく評価結果を一定の割合で折衷する方法に代わり、発行会社の経営環境など固有の要因を反映した理論的な評価手法を選定しようとする考え方が表れつつある。それでは、このような観点から非上場株式の評価手法の選定はどのようになされるべきなのであろうか。以下では、非上場株式の価値算定の特殊性を踏まえ、「企業価値評価ガイドライン」の考え方を中心として、代表的な評価手法の特徴とそれらの選定における留意点を明らかにしたい。

3. 1 非上場株式の評価における固有の問題

非上場株式の多くは譲渡制限株式であり、これを譲渡するには株主が自ら選定した譲渡先と価格交渉した上で、会社に譲渡承認を請求しなければならない。また、発行会社が譲渡承認しない場合には、さらに会社が指定する買受人との価格交渉を行い、調わない場合は裁判所に価格面での主張を行わなければならない。しかしながら、非上場株式には市場株価が存在せず、譲渡価格の目安となる水準を想定しにくいため、何らかの株式評価を行ったうえで交渉せざるを得ない。しかし、全ての当事者が納得しうる形で株式価値を求めることは多くの場合困難である。

株式の保有は、何らかの経済的利益を得ることを目的とするのであり、この経済的利益が株式の価値ということができる。しかしながら、株主は同一の経済的利益を想定しているわけではない。会社に期待する成長性は、将来の予想である以上、個々の株主によって異なることから、DCF法により株式価値を算定しても、その前提となるフリー・キャッシュ・フローの予想は様々であり、一物一価ということにはならないのである。

また、非公開会社の従業員持株会は、株式の譲渡を想定しておらず配当を受領することのみが期待する経済的利益と想定することが多く、このような場合には、将来の配当金のみに着目した配当還元法による評価で問題ないという考え方が存在する。

このように、非上場株式の価値は、保有者が期待する経済的利益の違いによって様々であり、その評価手法も様々なのである。したがって、発行会社を取り巻く状況や取引当事者が想定する経済的利益等の諸条件を勘案して評価手法を決定すべきである。

3. 2 「企業価値評価ガイドライン」における評価アプローチの分類

このような視点から取りまとめられたのが前出の「企業価値評価ガイドライン」である。日本公認会計士協会の経営研究調査会では、株式買取請求事案等に係る裁判において公認会計士による鑑定が増加しつつあることに鑑み、鑑定方法の指針となるものを作成すべきとの考えから、平成5年11月に「株式等鑑定評価マニュアル」、平成7年に同「Q&A」を公表していたが、その後、M&A、事業再編などの取引目的、あるいは会社法上の裁判所による株式の価格の決定等裁判目的での企業価値評価に対するニーズが高まっていたことから、「株式等鑑定評価マニュアル」及び同「Q&A」に代わる実務上のガイドラインとして、平成19年に「企業価値評価ガイドライン」が取りまとめられ現在に至っている。

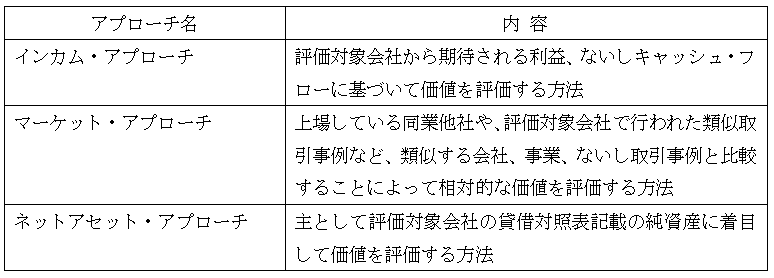

「企業価値評価ガイドライン」は評価アプローチを表4の通り3つに分類している。

<表4 「企業価値評価ガイドライン」における評価アプローチの分類>

(出所:「企業価値評価ガイドライン」5頁)

3. 3 代表的な評価手法と適用にあたっての留意点

それでは、上記3つの評価アプローチには、具体的にどのような評価手法が存在するのであろうか。以下では、それぞれの評価アプローチに属する代表的な評価手法と、適用にあたっての留意点について解説する。

3. 3. 1 インカム・アプローチ

インカム・アプローチの代表的な評価手法であるDCF法は、評価対象会社の事業計画等による将来予測に基づいた評価手法であり、評価対象会社固有の性質を反映させ将来の収益獲得能力を価値に反映させるものである点で優れており、企業価値評価において基本となる評価手法である。しかしながら、将来予測に基づく評価であることから、将来予測である限り主観的な予測である点で客観性が問題となる場合もある。

3. 3. 2 マーケット・アプローチ

マーケット・アプローチの代表的な評価手法が類似会社比較法(倍率法)である。これは、評価対象会社の利益に対し、類似上場会社の株価と利益の関係から導かれた倍率を乗じることで株式価値を算定する手法である。この場合、類似上場会社の利益と評価対象会社の利益とが同一であれば、算定される株式価値は類似上場会社の株式時価総額と一致する。同一の利益に対して同一の株式価値が導かれるのは、評価対象会社と類似上場会社の成長率が同程度であると仮定していることを意味する。

したがって、類似会社比較法とDCF法による評価結果とを比較して大きな差異がある場合には、DCF法で使用した将来予測が誤りなのではないかとの仮説を設定することができる。明らかに評価対象会社の成長性が類似上場会社のそれよりも高いことが認められるのであれば、DCF法の算定結果を尊重することになるが、逆に類似上場会社の成長性との違いが認められないのであれば、DCF法の算定結果のベースとなった将来予測を見直すべきはでないかとの結論が得られる。このように、インカム・アプローチを補完する分析手法として活用することができるのがマーケット・アプローチである。

3. 3. 3 ネットアセット・アプローチ

ネットアセット・アプローチの代表的な手法としては、時価評価の手法の違いにより再調達時価純資産法と清算処分時価純資産法とがある。

再調達時価純資産法は、新規に事業を開始した場合と同等の価値を算定するという考え方に基づき、個別資産の再調達時価を用いて一株当たり純資産の額を算出する方法である。しかしながら、新規に事業を開始する前提にたつと、将来のフリー・キャッシュ・フローに基づくDCF法による評価結果との差異である「のれん」を考慮しない限り、当該前提にたった価値とは乖離する。この「のれん」を考慮するためには、DCF法を併用せざるを得ず、「のれん」を考慮しない再調達時価純資産法は合理性に欠けるといえる。

清算処分時価純資産法は、解散を前提とし、個別資産の処分価額を用いて一株当たり純資産の額を算出する方法である。しかし、清算処分時価純資産の算定に際しては、解散にあたっての処分コストや弁護士費用その他の事務経費も考慮しなければならないが、このようなコストの見積りは実務上困難であることから、これらを考慮しないことが一般的である。したがって、この方法も合理的性を欠く場合が多いと考えられる。

ただし、非上場株式の価値算定においては、時価純資産法によることが多く見受けられる。これは、国税庁方式に基づく時価純資産法において「のれん」も含めた時価評価の取扱いが詳細に決められていることなどを理由に、時価純資産法が客観的な評価手法として理解されているためと思われる。しかしながら、既述したように、国税庁方式は大量発生的な事象を画一的に処理するための基準であり、評価対象会社の安定性・成長性等の特色に配慮していないことから、個別の会社に適用しても合理的結果が得られるとは限らないとの批判がある。そのため、不十分な前提に基づいた場合の純資産法による評価結果は、説得力に欠けることに留意する必要がある。

4. 結語

このように、非上場株式の評価に際しては、合理的な前提にたった評価を念頭に適切な評価手法を採用することが重要である。また、「企業価値評価ガイドライン」は、「評価の目的、対象となっている企業価値を取り巻く環境、それぞれの評価アプローチが持つ特徴、業種的な特性、その他各種要素に鑑みながら、適切と思われるアプローチを選定する必要がある9)同ガイドライン26頁」としており、評価者は、合理的な前提をおくことができる評価アプローチを検討しなければならない。その意味では、裁判所が決定する非上場株式の価格は、一律の評価手法に依存するものではないことに留意すべきである。

以上

References

| 1. | ↑ | 承認しない場合、発行会社(又は指定買取人)に買取請求する旨も含めて株式譲渡承認請求していることが前提となる(会社法138条1号ハ又は2号ハ) |

| 2. | ↑ | 制度上、譲渡制限のある上場株式は存在しないが、譲渡制限のない非上場株式は存在しうる。したがって、全ての非上場会社で譲渡制限株式の価格決定が起こりうるわけではない。 |

| 3. | ↑ | レックス株式取得価格決定申立事件における東京地裁決定では、会社法172条1項の趣旨を「強制的に株式を取得されてしまう株主の保護を図ることを目的とするもの」であるとして、この趣旨から「裁判所が決定すべき取得価格とは、当該取得日における当該全部取得条項付種類株式の公正な価格をいうものと解するのが相当である」と判示している(平成19年12月19日東京地裁民事第8部決定、平成19年(ヒ)第122号、同第109号株式取得価格決定申立事件)。 |

| 4. | ↑ | 「会社法であそぼ。」2008年3月16日 (日)「株式の価格決定の裁判」http://kaishahou.cocolog-nifty.com/blog/2008/03/post_1797.html 2012年9月22日アクセス |

| 5. | ↑ | 東京地決平成20. 3. 14は営業譲渡に係る反対株主による株式買取請求に基づく売買価格決定申立事件であり、その他の事例は譲渡制限株式の売買価格決定申立事件である。 |

| 6. | ↑ | 後藤元(2008)「カネボウ株式買取価格決定申立事件の検討[上]」『旬刊商事法務』No. 1837 |

| 7. | ↑ | 後藤元、前掲論文 |

| 8. | ↑ | 酒巻俊雄・龍田節(編)(2008)『逐条解説会社法 第2巻 株式・1』中央経済社、145頁 |

| 9. | ↑ | 同ガイドライン26頁 |

紛争・裁判のレポートを見る

-

(要約) No.76「最高裁によるスクイーズ・アウトに関する価格決定が示唆すること」(July 29, 2016)で解説したところであるが、最高裁はスクイーズ・アウトによる価格決定を求める裁判におい...

-

最高裁によるスクイーズ・アウトに関する価格決定が示唆すること

(要約) 上場会社の非公開化の手段としてスクイーズ・アウトにより上場廃止する場合の会社法第172条第1項に基づく価格決定を求める裁判例は、相当数が蓄積されてきた。株式価値が客観的価値と期待価値により...

-

1. はじめに 日本経済新聞は、平成27年3月31日朝刊に「将来の収益性で計算なら…非上場株の減額認めず 最高裁、株主訴え認める M&A、算定法統一へ」の記事を掲載した。 報道された裁判は、非流動...

-

1. はじめに スクイーズアウトやキャッシュアウトと言われる、「少数株主を締め出す手続」(以下、「スクイーズアウト」という。)が、我が国で行われるようになって約10年が経過した。スクイーズアウトは、...

-

1. はじめに 株式の価格が争われる事案において、回帰分析の手法を採用する事例が増えています。 株価変動の分析における回帰分析の利用は、米国を中心に1930年代から研究されてきた分野ですが、我が国...

-

1. はじめに 昨年の11月29日に国会に法案が提出された、「会社法の一部を改正する法律」及び「会社法の一部を改正する法律の施行に伴う関係法律の整備等に関する法律」(以下、上記二法を...

紛争・裁判の事例を見る

-

法人税更正処分等取消請求事件において納税者全面勝訴の判決が確定

東京地方裁判所で納税者全面勝訴の判決が確定した法人税更正処分等取消請求事件において、納税者側の依頼を受け、組織再編により譲渡された子会社事業の時価に関する意見書を提出しました。

続きを読む

-

サン電子株式会社 新株予約権付社債等の行使に対する差止仮処分申立事件

サン電子株式会社が2020年1月に発行した新株予約権及び新株予約権付社債が有利発行であったとして、株主である機関投資家が株式発行の差止めを求めた訴訟において、名古屋地裁は申立てを却下する決定を下しまし

続きを読む

-

大王製紙株式会社による転換社債型新株予約権付社債の発行の妥当性を認める判決が確定

大王製紙株式会社が平成27(2015)年に発行した転換社債型新株予約権付社債が有利発行であったとして、筆頭株主の北越コーポレーション株式会社が大王製紙株式会社の取締役に損害賠償を求めた訴訟において、原

続きを読む

紛争・裁判のソリューションを見る

-

予防的見地からの支援

無用な紛争を予防するとともに、万一紛争化した際の防御を容易にする上では、取引の段階から適切な手続を履行する必要があります。平成28(2016)年に下されたジュピターテレコム事件最高裁決定は、株式の公正

-

会社側における支援

平成28(2016)年に下されたジュピターテレコム事件最高裁決定を契機として、手続の公正性を基準に価格の公正性を検討する枠組みが確立されたことにより、会社側における紛争の予防・防御は比較的容易なものと

-

株主側における支援

会社と株主の間で株式の価格が争われる場合、株主側においては情報の非対称性が最大の壁となります。株式価値の算定に必要な情報のうち、一般の株主が入手しうるものはごく一部に限られるからです。そのため、株主側

-

裁判所からの委嘱による鑑定

当社メンバーの一部は、裁判所からの委嘱を受け、株式価値の鑑定に関与した経験を有しています。代表的な事例としては、鑑定補助人を務めたカネボウ株式買取価格決定申立事件があります。本事件で実施された鑑定は、

-

第三者評価書の検証

第三者評価書の検証とは、株式の価格が争われる局面において、会社側、株主側が取得した第三者評価機関による算定書の妥当性を、他の第三者評価機関が検証することをいいます。 このような手続が行われるのは、企

-

株式価値を巡る税務争訟

税務争訟とは、納税者が受けた課税処分の取消を求めるための手続をいい、国税不服審判所における審査請求と、裁判所における行政訴訟に大別されます。株式に関する税務争訟としては、非上場株式の取引にあたって、納