レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

86

最高裁によるスクイーズ・アウトに関する価格決定が示唆すること

(要約)

上場会社の非公開化の手段としてスクイーズ・アウトにより上場廃止する場合の会社法第172条第1項に基づく価格決定を求める裁判例は、相当数が蓄積されてきた。株式価値が客観的価値と期待価値により構成されるものと捉えて、裁量により価格決定する点は多くの裁判例に共通するところであるが、客観的価値の算定方法として、一定期間の平均株価を採用してきた従来の裁判例とは異なり、マーケットモデルを用いた回帰分析により価格補正を行う裁判例がでてきた。

回帰分析による客観的価値の補正は、雑駁に言うと、評価基準日の市場株価は、上場廃止により存在しないところ、参照すべき時期の平均株価は、評価基準日におけるマーケットの市況が好転しているなら、参照すべき時期の平均株価も評価基準日に置き換えたならば上昇しているとの前提にたつものである。

このように事後的に株式市場全体が好転すると客観的価値も上昇するといった主張が認められるならば公開買付価格が公正な手続により決定したされたものであっても、事後的に補正を受ける可能性が常につきまとい、M&A取引の安定性が著しく損なわれる。また、インカム・アプローチ、マーケット・アプローチ及びネットアセット・アプローチの3つの評価アプローチによる評価実務を排除する流れにもなりかねない。

しかしながら、このようなマーケットモデルを用いた回帰分析による補正を採用した裁判例は、今年、上級審においてその採用が否定され(最決平成28年7月1日ジュピターテレコム最高裁決定、東京高決平成28年3月28日東宝不動産高裁決定)、上記の危惧が払拭された。ジュピターテレコム最高裁決定は、公開買付価格の決定が公正な手続によるものと認定ができ、取引の基礎とした事情に予期しない変動が生じたと認めるに足りる特段の事情がない限り、公開買付価格と同額の価格決定をすべきことを示唆している。

1. はじめに

株主価値評価においては、インカム・アプローチ、マーケット・アプローチ及びネットアセット・アプローチの3つの評価アプローチによる評価実務が定着している。この実務は、我が国のみならず国際的に定着しており、日本公認会計士協会が公表した「企業価値評価ガイドライン」(経営研究調査会研究報告第32号)1)https://www.hp.jicpa.or.jp/specialized_field/files/2-3-32-2a-20130722.pdf 平成28年7月25日閲覧では、3つの評価アプローチによる検討を行い、総合的な評価結果(総合評価)を導くべきことが解説されている。国際評価基準委員会(INTERNATIONAL VALUATION STANDARDS COUNCIL)が公表した(「IVS 105:VALUATION APPROACHES AND METHODS EXPOSURE DRAFT」(2016年4月7日)6頁10.1)2)https://www.ivsc.org/files/file/view/id/648 平成28年7月15日閲覧においても同様である。

一方、非公開化するスクイーズ・アウトの株式価格決定が裁判所に申し立てられた近年の事案においては、株式価値が客観的価値と期待価値により構成されるものとの裁判例に基づき、株主が3つの評価アプローチのいずれにも属さないマーケットモデルを用いた回帰分析により客観的価値の補正を主張する事案が散見されている。後述するとおり、裁判所が回帰分析に基づいた補正を採用し、これに一定の期待価値を加算することにより価格決定をする裁判例もあらわれ、回帰分析による補正を主張する株主が増加する兆しも見えていた。このように、回帰分析により補正された客観的価値に期待価値を加算する手法は、確立した評価実務・評価理論にない手法であり、M&A等の取引価格決定の基礎となる評価の考え方が根底から否定されることになりかねず、私は実務の混乱が生じる可能性に危惧を抱いていたところである3)この問題意識は、「株式価値をめぐる近時の裁判をどう読むか 中嶋克久著、山田昌史著」(旬刊経理情報2015.12.10 No.1432)にて解説している。。

しかしながら、このようなマーケットモデルを用いた回帰分析により分析した価格で決定した裁判例は、今年、上級審においてその採用が否定され(最決平成28年7月1日ジュピターテレコム最高裁決定、東京高決平成28年3月28日東宝不動産高裁決定)、上記の危惧が払拭された。

本稿では、これらの裁判の中から今後の価格決定において配慮すべき点が多く含まれているジュピターテレコム株式取得価格決定申立事件を取り上げ解説したい。

2. 裁判例における株式価値

ジュピターテレコム株式取得価格決定申立事件(以下、「JCOM事案」という。)を取り上げる前に、平成18年施行の会社法に基づくスクイーズ・アウトの価格決定に関する裁判として、最初に注目されたレックス・ホールディングス株式取得価格決定申立事件(以下、「レックス事案」という。)の概要を紹介したい。レックス事案は、株式価値の評価アプローチそのものに焦点をあてておらず、上場時の株価を基礎にして価格決定され、その後の価格決定に関する裁判の方向性に大きな影響を与えた事案であり、JCOM事案の東京地裁における決定においてもレックス事案の考え方を踏襲している。

(1)レックス事案

この事案は、MBOの過程で行われた全部取得条項付種類株式の取得価格について、当該取得に反対した株主が会社法第172条第1項第1号に基づいて裁判所に取得価格の決定の申立てを行ったものである。

第一審では、東京地裁が平成19年12月19日に決定(原々決定)を出し、第二審では、東京高裁が平成20年9月12日に決定(原決定)を出し、地裁と異なる結論であったが、平成21年5月29日に最高裁は会社側の抗告を棄却し、原決定が確定した。

① 原決定と原々決定

取得価格の算定は、制度趣旨から、(ⅰ)取得日における当該株式の客観的価値(以下、「客観的価値」という。)に加えて、(ⅱ)強制的取得により失われる今後の株価の上昇に対する期待を評価した価額(以下、「期待価値」という。)を考慮するのが相当であるとしている。原決定と原々決定との違いは、(ⅰ)の客観的価値と(ⅱ)の期待価値との決定方法にある。

(ⅰ)客観的価値

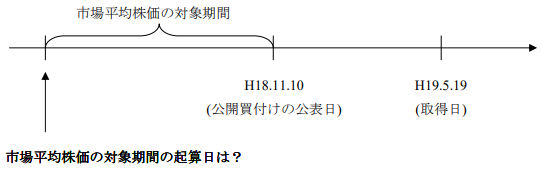

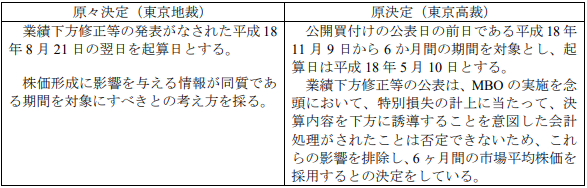

原決定及び原々決定共に、客観的価値は基本的には市場株価に反映されるものと考えているが、原決定及び原々決定共に、公開買付け公表日以降の市場株価が公開買付価格に拘束されて形成されている場合には、同日以降の市場株価を考慮することは相当ではないとしている。したがって、原決定及び原々決定共に、公開買付けの公表日の前日から一定期間の市場株価の平均値を客観的価値とする考え方を採用しているが、この平均値を算出する期間の起算日については、原決定と原々決定の間に違いが生じており、客観的価値を算定する際の市場平均株価の対象期間が争点となっている。

市場平均株価の算定期間の起算日については、次の違いが生じている。

(ⅱ)期待価値

期待価値は、原決定と原々決定とでは、次のように異なっている。

原決定と原々決定ともに、客観的価値の一定割合を期待価値とみなしている。原々決定は「強制的取得により失われる期待権を評価するための評価方法においては確立された評価方法が存在しないことが認められる。」としつつも、「市場において一定の合理性を有するものとの評価を受けたと推認することができ」るものとし、上記の決定を行っている。

このように、期待価値を算定する理論は存在しない。M&Aの実務では、一般的な株価算定結果を参考にして決定された公開買付価格と市場株価との乖離率をプレミアムとして分析し、その結果を参考にして株式価値を水面下で検討することもあるが、このプレミアムは、DCF方式等により決定した価格と市場株価との差額に過ぎない。したがって、期待価値を個別に算定するのではなく、DCF方式等により決定した価格が客観的価値と期待価値から構成されると考えるのが理論的である。東京地裁による原々決定は、DCF方式等により算定した価値に基づいて決定した公開買付価格に依拠して価格決定している4)後述するジュピターテレコム株式取得価格決定申立事件の最高裁による価格決定は、この考え方を採用し公開買付価格123,000円と同額の価格決定をしている。のであって、これを客観的価値と期待価値の概念にて分析し説明しているのである。

東京地裁による原々決定は、期待価値を単独に算定して客観的価値に加算する方法が存在することを示したものではないのに対して、東京高裁による原決定は、期待価値を裁量によって決定しており、期待価値が一人歩きし価格決定の調整弁として利用されているように見え、その後の類似の裁判においてもその傾向が続いている5)JCOM事案における東京地裁及び東京高裁の決定は、この原決定(東京高裁)の考え方を踏襲している。。

(2)JCOM事案

① 東京地裁及び東京高裁の決定

東京地裁民事8部は、平成27年3月4日、JCOM事案で、取得価格を、公開買付価格123,000円を上回る、1株につき130,206円とする決定を行った。

当該事案は、株式会社ジュピターテレコム(以下、「JCOM」という。)がその発行する普通株式をJASDAQスタンダード市場に上場していたところ、住友商事株式会社及びKDDI株式会社がJCOM株式の公開買付けを実施した後、レックス事案と同様に全部取得条項を付してこれを取得するにあたり、当該取得に反対した株主が会社法第172条第1項第1号に基づいて裁判所に取得価格の決定の申立てを行ったものである。

本決定は、レックス事案と同様に、「客観的価値」と「期待価値」とを考慮しているが、レックス事案以降の裁判例では、公開買付けの公表以前一定期間の平均株価をもって「客観的価値」としたのに対し、本決定は、従前の裁判例にないマーケットモデルを用いた回帰分析を採用し、「客観的価値」を以下のように示している。

「本件株式の客観的価値を評価するための基礎として本件報道(公開買付の憶測報道平成24年10月20日)後の株価を用いることは相当ではなく、評価基準時点に最も近接した本件報道の前日である同月19日以前の市場株価を基礎として評価すべきである6)旬刊商事法務No.2063 94頁。」

「一方、評価基準日時点は、本件取得日と解されるところ、本件株式の客観的価値を評価するための基礎として用いることのできる市場株価が評価基準日時点よりも9か月以上も前のものであり、その間に本件株式にも影響を与えるものと推認されるような事情により市場全体の株価の動向を示す指標が大きく変動(ジャスダック指数は74.9%、日経平均株価は60.7%上昇)したのであるから、本件においては、平成24年10月19日以前の市場株価そのものをもって本件株式の客観的価値と認めることは好ましいといえず、同日から本件取得日までの市場全体の株価の動向を踏まえた補正を行うことが可能であればこれを行うことがより正義に適うというべきであり、補正を行うための手法としては、本件における当事者の主張、証拠において、回帰分析の方法が示されており、そのほかに合理的な方法は見当たらないとした7)同上。(以下略)」

上記については、取得日の市場株価は上場廃止により存在しないところ、取得日における株式市況の好転を勘案すると、JCOM株式の平均株価も取得日に置き換えたならば上昇していると思われるとの心証をもっていたことが伺える。

また、「期待価値」については、「増加価値分配価格」と称して次のように示している。

「一方、増加価値分配価格については、まず、裁判所が認定するに当たっては、会社の非公開化の目的や非公開化実施後の事業計画から想定される収益や業績の見込み等の諸事情を総合的に考慮して決するのが相当であるとした。

その上で、本件取引は、特に不当な目的を有するものではなく、利益相反関係を抑制するための措置が講じられていたこと等を認定し、また、本件公開買付けの公開買付価格は、類似の公開買付けにおけるプレミアムに比しても不当に低いものとはいえず、本件公開買付け開始当時において、少なくとも適正な増加価値分配価格を織り込んだものであったと認めるのが相当であるとしたが、本件株式の本件取得日における客観的価値について補正を行う必要のない場合を前提として公正な価格と認められる公開買付価格を、補正後の客観的価値を基に相応の増加価値分配価格が付加されたものとしてそのまま採用することはできないとした。

そして、株式の取得日において前記のとおりその客観的価値が補正された場合、補正後の株価を前提として取得価格を検討、交渉したとすればそこで決定される金額において付加されるべきプレミアムは、公開買付価格の決定時の差額ないしその割合と同じであるとは当然にはいえず、かえって、取得日において補正後の株価を前提とした検討・交渉が行われるとすれば、その後の株価上昇による利得の期待分を含むものとして定められるであろう株式の価格と市場価格との差額ないし割合は、当初公開買付時のそれよりは低額ないし低率になるのが通常と考えられるとした上、本件に現れた諸般の事情にかんがみると、増加価値分配価格は、本件株式の客観的価値に対して25%と認めるのが相当であるとした8)旬刊商事法務No.2063 94頁。」

すなわち、スクイーズ・アウト(全部取得条項付種類株式の取得)による上場廃止がなかったと想定した場合の回帰分析により推定した「客観的価値」に対し、その25%を「期待価値」(増加価値分配価格)として加え、取得価格を、1株につき130,206円とする決定を行っている。

マーケットモデルを用いた回帰分析は、市場株価と株価指数の過去の連動性を数値化し、仮にその連動性が維持されたならば、株価はこうなっていたであろうという推測を示すものに過ぎず、特に長期の推測を行うことは困難であり、これを「客観的価値」ととらえるのは、およそ合理的とは言い難い。よって、東京地裁で採用された客観的価値に期待価値を加算する形での価格決定は、株式価値の評価アプローチによる検討を一切排除する流れになりかねない決定であったが、東京高裁もこの決定を是認していた。

② 最高裁が取り消した東京地裁及び東京高裁の決定

最高裁は、平成28年7月1日に東京地裁及び東京高裁による公開買付価格123,000円を上回る、1株につき130,206円とする決定を取り消し、公開買付価格と同額の123,000円とする決定をした9)当決定は、以下のサイトで公表されている。http://www.courts.go.jp/app/files/hanrei_jp/989/085989_hanrei.pdf 平成28年7月27日アクセス。これは、一般に公正と認められる手続により公開買付けが行われた場合には、原則として、裁判所は、その決定する取得価格を当該買付け等の価格と同額とするのが相当であるものと判示したものである。

当該最高裁決定における小池裕裁判官の補足意見においては、次のようにM&Aにおける株式価値算定及び価格決定の性質を述べた上で、本件のような事案において、裁判所は価格形成に関わる手続の公正について的確に認定するという点で特に重要な機能を果たすものと述べている。

それ故、公開買付価格が公正な価格形成に関わる手続によるものと認定されたならば、認定する取引の基礎とした事情に予期しない変動が生じたと認めるに足りる特段の事情のない限り、公開買付価格と同額の価格決定が相当である旨を示されている。

| 裁判所は合理的な裁量に基づいて株式の取得価格の決定をするが,その判断においては,まず,関係当事者間の取引において一般に公正と認められる手続が実質的に行われたか否か,買付価格がそのような手続を通じて形成された公正な価格といえるか否かを認定することを要し,それが認定される場合には,原則として,公正な手続を通じて形成された取引条件である買付け等の価格を尊重し,取引の基礎とした事情に予期しない変動が生じたと認めるに足りる特段の事情のない限り,当該買付け等の価格をもって取得価格とすべきものであると解するのが相当である。

株式価格の形成には多元的な要因が関わることから,種々の価格算定方式が存する。そのため,株式価格の算定の公正さを確保するための手続等が講じられた場合にも,将来的な価格変動の見通し,組織再編等に伴う増加価値等の評価を考慮した株式価格について一義的な結論を得ることは困難であり,一定の選択の幅の中で関係当事者,株主の経済取引的な判断に委ねられる面が存するといわざるを得ない。このような株式価格の算定の性質からすると,本件のような事案において,裁判所は,買付け等の価格という取引条件の形成に関わる手続の公正について的確に認定するという点で特に重要な機能を果たすものといえる。 |

さらに、マーケットモデルを用いた回帰分析について、以下の補足意見がある。

| このような株式価格の算定の性質からすると、本件のような事案において、裁判所は、買付け等の価格という取引条件の形成に関わる手続の公正について的確に認定するという点で特に重要な機能を果たすものといえる。そして、公正な手続等を通じて買付け等の価格が定められたとは認められない場合には、裁判所が取得価格を決定することになるが、その算定方法は市場株価分析10)市場株価分析は、マーケットモデルを用いた回帰分析を指すものと考えられる。によらざるを得ないこともあろう。ただし、裁判所が裁量権の行使に当たり、関係当事者等の経済取引的な判断を尊重してこれに委ねるべきか否かを判断するに当たっては、この方法が株式価格に関する多元的な要因を広く捉えるものとはいい難いという点も考慮する必要があろう。 |

最高裁による補足意見は、マーケットモデルを用いた回帰分析に関する注意喚起であり、当該手法の限界を示したものに他ならない。すなわち、マーケットモデルを用いた回帰分析は、市場株価と株価指数の過去の連動性を数値化し、仮にその連動性が維持されたならば、株価はこうなっていたであろうという推測を示すものにすぎず、将来のキャッシュ・フローの獲得能力やそのリスク、対象会社の属する業界における市場の評価といった多くの株価の形成要因を捉えることができないのである。

3. 最高裁決定が示唆すること

平成18年施行の会社法に基づくスクイーズ・アウト(全部取得条項付種類株式の取得)価格決定に関する初の裁判例とも言えるレックス事案における東京地裁決定は、公開買付価格と同額の価格決定をしたものであり、JCOM事案の最高裁決定は、この考え方を採用するものである。

そして、以下の認定ができる場合には、公開買付価格と同額の価格決定をすべきことを示唆している。

- 関係当事者間の取引において一般に公正と認められる手続が実質的に行われたか否か、買付価格がそのような手続を通じて形成された公正な価格といえるか否かを認定することを要し、それが認定される場合

- 取引の基礎とした事情に予期しない変動が生じたと認めるに足りる特段の事情のないこと

前者は、公開買付価格の決定が、特別委員会による意見や第三者機関による価値算定の取得等による公正な手続を通じて決定されることであり、公開買付価格の決定が不公正でないことを意味する。後者は、公開買付価格決定後に、株式価値に重要な影響を与える事象(新製品の開発に成功し業績が好転すること、制度改正により市場環境が変化し業績が好転すること等)が生じていないことを意味する。

上記の認定ができない場合には、改めて株式価値の算定を要することになるものと考えられる。

JCOM事案の最高裁決定は、上記2点が充足されるならば、公開買付価格と同額の価格決定をすべきことを示唆するのであり、レックス事案で示された公開買付価格を概念上、客観的価値と期待価値との総和として捉えた分析について、これが独り歩きして、客観的価値と期待価値を裁量により決定することを否定したものと考えられる。

したがって、公開買付価格決定においては、公正な手続により決定することが肝要であり、公開買付価格が不公正であったとしても、裁判における価格決定では、3つの評価アプローチを前提にした株式価値算定が基本になるのであり、マーケットモデルを用いた回帰分析は基本的に採用されないことを示唆しているのである。

以上

References

| 1. | ↑ | https://www.hp.jicpa.or.jp/specialized_field/files/2-3-32-2a-20130722.pdf 平成28年7月25日閲覧 |

| 2. | ↑ | https://www.ivsc.org/files/file/view/id/648 平成28年7月15日閲覧 |

| 3. | ↑ | この問題意識は、「株式価値をめぐる近時の裁判をどう読むか 中嶋克久著、山田昌史著」(旬刊経理情報2015.12.10 No.1432)にて解説している。 |

| 4. | ↑ | 後述するジュピターテレコム株式取得価格決定申立事件の最高裁による価格決定は、この考え方を採用し公開買付価格123,000円と同額の価格決定をしている。 |

| 5. | ↑ | JCOM事案における東京地裁及び東京高裁の決定は、この原決定(東京高裁)の考え方を踏襲している。 |

| 6, 8. | ↑ | 旬刊商事法務No.2063 94頁 |

| 7. | ↑ | 同上 |

| 9. | ↑ | 当決定は、以下のサイトで公表されている。http://www.courts.go.jp/app/files/hanrei_jp/989/085989_hanrei.pdf 平成28年7月27日アクセス |

| 10. | ↑ | 市場株価分析は、マーケットモデルを用いた回帰分析を指すものと考えられる。 |

紛争・裁判のレポートを見る

-

(要約) No.76「最高裁によるスクイーズ・アウトに関する価格決定が示唆すること」(July 29, 2016)で解説したところであるが、最高裁はスクイーズ・アウトによる価格決定を求める裁判におい...

-

1. はじめに 日本経済新聞は、平成27年3月31日朝刊に「将来の収益性で計算なら…非上場株の減額認めず 最高裁、株主訴え認める M&A、算定法統一へ」の記事を掲載した。 報道された裁判は、非流動...

-

1. はじめに スクイーズアウトやキャッシュアウトと言われる、「少数株主を締め出す手続」(以下、「スクイーズアウト」という。)が、我が国で行われるようになって約10年が経過した。スクイーズアウトは、...

-

1. はじめに 株式の価格が争われる事案において、回帰分析の手法を採用する事例が増えています。 株価変動の分析における回帰分析の利用は、米国を中心に1930年代から研究されてきた分野ですが、我が国...

-

1. はじめに 昨年の11月29日に国会に法案が提出された、「会社法の一部を改正する法律」及び「会社法の一部を改正する法律の施行に伴う関係法律の整備等に関する法律」(以下、上記二法を...

-

MBO等における算定書の情報開示拡大 ―MBO等に関する適時開示内容の充実等についてー

1. はじめに 東京証券取引所(以下「東証」という。)は、平成25年7月8日付「MBO等に関する適時開示情報内容の充実等ついて」(東証上会代752号)の通知を上場会社に行い、MBO等に関する意見表明...

紛争・裁判の事例を見る

-

法人税更正処分等取消請求事件において納税者全面勝訴の判決が確定

東京地方裁判所で納税者全面勝訴の判決が確定した法人税更正処分等取消請求事件において、納税者側の依頼を受け、組織再編により譲渡された子会社事業の時価に関する意見書を提出しました。

続きを読む

-

サン電子株式会社 新株予約権付社債等の行使に対する差止仮処分申立事件

サン電子株式会社が2020年1月に発行した新株予約権及び新株予約権付社債が有利発行であったとして、株主である機関投資家が株式発行の差止めを求めた訴訟において、名古屋地裁は申立てを却下する決定を下しまし

続きを読む

-

大王製紙株式会社による転換社債型新株予約権付社債の発行の妥当性を認める判決が確定

大王製紙株式会社が平成27(2015)年に発行した転換社債型新株予約権付社債が有利発行であったとして、筆頭株主の北越コーポレーション株式会社が大王製紙株式会社の取締役に損害賠償を求めた訴訟において、原

続きを読む

紛争・裁判のソリューションを見る

-

予防的見地からの支援

無用な紛争を予防するとともに、万一紛争化した際の防御を容易にする上では、取引の段階から適切な手続を履行する必要があります。平成28(2016)年に下されたジュピターテレコム事件最高裁決定は、株式の公正

-

会社側における支援

平成28(2016)年に下されたジュピターテレコム事件最高裁決定を契機として、手続の公正性を基準に価格の公正性を検討する枠組みが確立されたことにより、会社側における紛争の予防・防御は比較的容易なものと

-

株主側における支援

会社と株主の間で株式の価格が争われる場合、株主側においては情報の非対称性が最大の壁となります。株式価値の算定に必要な情報のうち、一般の株主が入手しうるものはごく一部に限られるからです。そのため、株主側

-

裁判所からの委嘱による鑑定

当社メンバーの一部は、裁判所からの委嘱を受け、株式価値の鑑定に関与した経験を有しています。代表的な事例としては、鑑定補助人を務めたカネボウ株式買取価格決定申立事件があります。本事件で実施された鑑定は、

-

第三者評価書の検証

第三者評価書の検証とは、株式の価格が争われる局面において、会社側、株主側が取得した第三者評価機関による算定書の妥当性を、他の第三者評価機関が検証することをいいます。 このような手続が行われるのは、企

-

株式価値を巡る税務争訟

税務争訟とは、納税者が受けた課税処分の取消を求めるための手続をいい、国税不服審判所における審査請求と、裁判所における行政訴訟に大別されます。株式に関する税務争訟としては、非上場株式の取引にあたって、納