レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

75

株式の価格決定に関する判例の動向と実務家としての所感

1. はじめに

スクイーズアウトやキャッシュアウトと言われる、「少数株主を締め出す手続」(以下、「スクイーズアウト」という。)が、我が国で行われるようになって約10年が経過した。スクイーズアウトは、MBO、すなわち経営者による企業買収スキームのマネジメント・バイアウト(Management Buyout)において、用いられることが多い。MBOは上場廃止等により少数株主の利益を損なう可能性があり、会社法上少数株主の利益保護の観点から、この際の株式の価格決定を裁判所に求める手続が設けられている。

また、株式交換により完全子会社化される等の組織再編により上場廃止となる場合も、スクイーズアウトと同様、少数株主の利益保護の観点から、株式交換に反対した株主には、会社に保有する株式の買取請求を求める権利があり、その際の価格が整わなかった場合には、価格決定を裁判所に求める手続が存在する。

事業戦略の見直し等によるM&Aや組織再編の観点からMBOや株式交換等は、この10年の間に多数行われ、株式の価格決定に関する判例も多数蓄積されている。

本稿では、約10年間の判例で注目すべき事例の価格決定の論拠を分析するとともに、株式評価実務に携わる者の一人として、この種の裁判に対する対応の在り方(特に強調したいのは、今までの実務にない評価基準日における株式価値算定書の取得である。)に関する所感を述べることにより、実務の論点を整理してみたい。

2. カネボウ事案とレックス事案

スクイーズアウトをめぐる価格決定の裁判として最初に注目されたのが、カネボウ株式買取価格決定申立事件(以下、「カネボウ事案」という。)である。そして平成18年施行の会社法に基づくスクイーズアウトをめぐる価格決定に関する裁判として、最初に注目されたのがレックス・ホールディングス株式取得価格決定申立事件(以下、「レックス事案」という。)である。

カネボウ事案は、DCF法による鑑定結果に基づいて価格決定がなされたのに対し、レックス事案は、株式価値の評価アプローチそのものに焦点をあてず、上場時の株価を基礎にして価格決定されるものであった。その後の類似の裁判は、レックス事案の考え方を踏襲したものが多く、その後の価格決定に関する裁判の方向性に大きな影響を与えたものと考えられる。

2. 1 カネボウ事案

この事案は、営業譲渡に反対した株主の株式買取請求につき、買取価格決定に関して、平成20年3月14日に東京地裁民事第8部が買取価格を決定したものであり、DCF法による鑑定評価に基づいて決定された。

この鑑定は、営業譲渡が行われなかったと仮定した場合における継続企業としての価値を評価しており、従来の鑑定に多くみられていた複数の評価方式による評価結果に一定の併用割合を用いて一点の価格を決定する併用方式ではなく、一つの評価方式(DCF法)によって鑑定したことが注目された。

公開買付価格決定等の取引価格の意思決定のために行う株式価値評価は、一般的に複数の評価方法から評価結果がレンジで示されるのであり、併用方式を用いて一つの評価結果を出すのは、裁判における鑑定の世界でのみ見られる特殊な評価方法である。

裁判における鑑定では、一点の価格を決定することが求められ、レンジで示すことができないため、当事者間の利害調整の見地から併用割合を主観的に決定し、一定の価格を決定するという特殊事情が背景にあったものと考えられ、これらの事例の多くは同族企業のケースがほとんどであった

したがって、上場会社や上場廃止となった会社など膨大な株主数が存在する会社の鑑定には、なじまず、このような場合の最終的な価格決定の結論は、複数の評価手法による評価結果を総合的に分析し、最も信頼性の高いと考えられる評価結果を選択されるべきである。すなわち、複数の評価方式を採用し、それぞれの評価結果を比較、検討し、それぞれの長所・短所を分析することによって最終的に望ましい評価結果を選択することが望ましいと考える。

2. 2 レックス事案

この事案は、MBOの過程で行われた全部取得条項付株式の取得価格について、当該取得に反対した株主が会社法172条1項1号に基づいて裁判所に取得価格の決定の申立てを行ったものであり、会社法施行後、MBOに関わる株式価格決定に関して、初めて裁判所で争われた事案である。

第一審では、東京地裁が平成19年12月19日に決定(原々決定)し、第2審では、東京高裁が平成20年9月12日に決定(原決定)を出し(地裁と異なる結論)、平成21年5月29日に最高裁は会社側の抗告を棄却し、原決定が確定した。

①原決定と原々決定

原決定と原々決定は、いずれも同一の考え方を提示しており、全部取得条項付種類株式の取得価格について、(ⅰ)裁判所は、当該株式の取得日における公正な価格をもって、その取得価格を決定すべきものと解するのが相当であること、(ⅱ)会社法は、取得価格の決定を記録に表われた諸般の事情を考慮した裁判所の合理的な裁量に委ねたものと解するのが相当であることの2点を提示している。

その上で、取得価格の算定は、制度趣旨から、(ⅰ)取得日における当該株式の客観的価値(以下、「客観的価値」という。)に加えて、(ⅱ)強制的取得により失われる今後の株価の上昇に対する期待を評価した価額(以下、「期待価値」という。)を考慮するのが相当であるとしている。

原決定と原々決定との違いは、上記の(ⅰ)客観的価値と(ⅱ)期待価値との決定方法にある。

(ⅰ)客観的価値

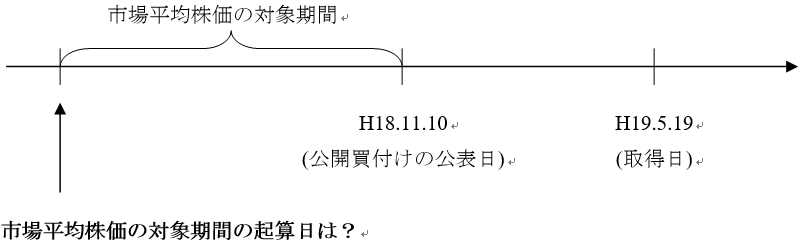

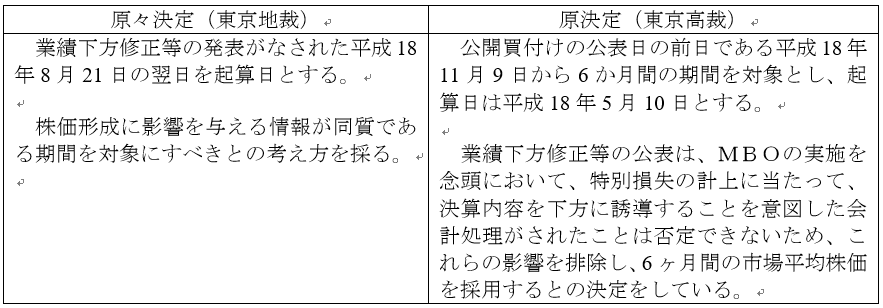

原決定及び原々決定共に、基本的に、客観的価値は株価に反映しているものと考えている。この点について、原決定では、「一般に株式市場においては、投資家による一定の投機的思惑の影響を受けつつも、各企業の資産内容、財務状況、収益力及び将来の業績見通しなどを考慮した企業の客観的価値が株価に反映しているということができ、本件取得日と上場廃止日がわずか11日しか離れていない本件株式の評価に当っては、異常な価格形成がされた場合など、市場株価がその企業の客観的価値を反映していないと認められる特別の事情のない限り、本件取得日に近接した一定期間の市場株価を基本として、その平均値をもって本件株式の客観的価値とみるのが相当である。」としており、原々決定も同様の考え方を示している。

しかしながら、原決定及び原々決定共に、公開買付けにおいては、公開買付けについて公表された時点で、その後の株価が公開買付価格の影響を受けて、これに拘束されて価格が形成されている場合には、同日以降の市場株価を考慮することは相当ではないとしている。したがって、原決定及び原々決定共に、公開買付けの公表日の前日から一定期間の市場株価の平均値を客観的価値とする考え方を採用している。しかしながら、この平均値を算出する期間の起算日については、原決定と原々決定の間に違いが生じており、客観的価値を算定する際の市場平均株価の対象期間が争点となっている。

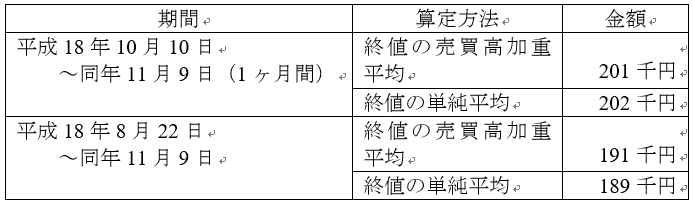

客観的価値としての市場平均株価は、原決定と原々決定とでは、次のように異なっている。

注)一定期間の株価の終値の平均値は以下の通りであり、本件株式の客観的な時価1株当たり202千円を超えるものではないとして、会社側の主張を認める旨の決定をしている。

市場平均株価の算定期間の起算日については、次の違いが生じている。

東京高裁の決定では、特別損失(減損損失等)による業績予想の下方修正は、株価を下方に誘導した疑いを否定できない(肯定をしたわけでもないとの意味ですが)ため、東京地裁の考え方を採用せず、6か月の平均株価を採用している。特別損失(減損損失等)自体、会社の実態を適切に伝える情報であり、株価を下方に誘導するものではないと考えられ、株価形成に影響を与える情報が同質である期間を対象にすべきとする東京地裁の考え方が妥当であると思う。特別損失(減損損失等)による業績予想の下方修正は、株価を下方に誘導した疑いを否定できないことを強調するなら、特別損失による業績予想公表以降の期間は参照しないことが論理的である。

(ⅱ)期待価値

期待価値は、原決定と原々決定とでは、次のように異なっている。

原決定と原々決定とでは、客観的価値の一定割合を期待価値とみなしている。原々決定は、「強制的取得により失われる期待権を評価するための評価方法においては確立された評価方法が存在しないことが認められる。また、本件においては何らの鑑定も実施されていないため、当裁判所が強制的取得により失われる期待権の具体的な評価額を算定するにつき、専門的知見を反映した具体的な金額を算定することはできないといわざるを得ない」としている。その上で「市場において一定の合理性を有するものとの評価を受けたと推認することができ」るものとし、上記の決定を行っている。

期待価値は、上記の原々決定(東京地裁)の説明にあるとおり、期待価値を算定する理論は存在しない。また、鑑定が実施されていたならば、専門的知見を反映した期待価値の算定も可能であることを示唆している。鑑定は、カネボウ事案にあるとおり、公開買付価格決定のための算定方法と同様、継続企業であることを前提としたDCF方式(収益予測を現在価値に割引いて株主価値を算出する方式)等を採用されるものと考えられる。

公開買付価格と市場株価との乖離率をプレミアムとみなす分析は、M&Aの実務においても行われることが多く、このような分析を参考にして株式価値を水面下で検討する面も存在するものの、公開買付価格は、DCF方式等の株価算定結果を参考にして最終決定するのが実務の実態である。

また、このようなプレミアムは、DCF方式等により決定した価格と市場株価との差額に過ぎず、期待価値を個別に算定するのではなく、客観的価値+期待価値=DCF方式等により決定した価格と考えるのが、理論的であり、原々決定(東京地裁)も公開買付価格=公正な価格とみなして決定したのであって、客観的価値と期待価値の概念は、公正な価格を2つの概念に分解し説明しているに過ぎない。

このように、原々決定(東京地裁)は、期待価値を単独に算定して客観的価値に加算する方法が存在することを示したものではないが、原決定(東京高裁)は、期待価値を裁量によって決定しており、期待価値が一人歩きし価格決定の調整弁として利用されているように見え、その後の類似の裁判においてもその傾向が続いている。

②最高裁の補足意見

最高裁は、会社法172条1項に定める全部取得条項付種類株式の取得価格の決定が裁判所に申し立てられた初めての事案であることに鑑み、取得価格の意義等に関して以下のとおり、補足意見を述べている。

(ⅰ) 取得価格の意義

会社法172条1項の取得価格とはいかなる価格を意味するかは、法は何らの規定も設けていないが、株式買取請求権行使の場合(469条1項、785条1項、806条1項)と同様、公正な価格を意味するものと解すべきである。

もっとも、その公正な価格を算定する上での考慮要素は、必ずしも株式買取請求権行使の場合と一致するとは限らない(以下の(ⅱ)を参照)。

(ⅱ) 取得価格の決定

会社法172条1項各号に定める株主により取得価格の決定が申し立てられると、裁判所は、取得日(173条1項)における当該株式の公正な価格を決定する。

取得価格の決定は、制度趣旨を踏まえた上での裁判所の合理的な裁量によってされるべきものである。

経営者によるMBOに伴いその保有株式を強制的に取得されることになる反対株主等の有する経済的価値を補償するものであることをかんがみれば、取得価格は、(ア)MBOが行われなかったならば株主が享受し得る価値と(イ)MBOの実施によって増大が期待される価値のうち株主が享受してしかるべき価値とを合算して算定すべきものと解することが相当である。

原決定が、「公正な価格を定めるに当っては、取得日における当該株式の客観的価値に加えて、強制的取得により失われる今後の株価の上昇に対する期待を評価した価額をも考慮するのが相当である」とする点は、後の「株価の上昇に対する期待」の項において説示するところからすれば、実質的には上記と同旨というものと解することができる。

上記を勘案すると、「期待価値」は、「MBOの実施によって増大が期待される価値のうち株主が享受してしかるべき価値」であり、MBOによる価値の増大は、将来キャッシュ・フローの増大(いわゆるシナジー効果)として数値化される事業計画として反映されるものと考えられる。

したがって、最高裁の補足意見は、「期待価値」が単独に評価されるものとまでは考えていないものと思われる。

(ⅲ)原決定と裁判所の裁量

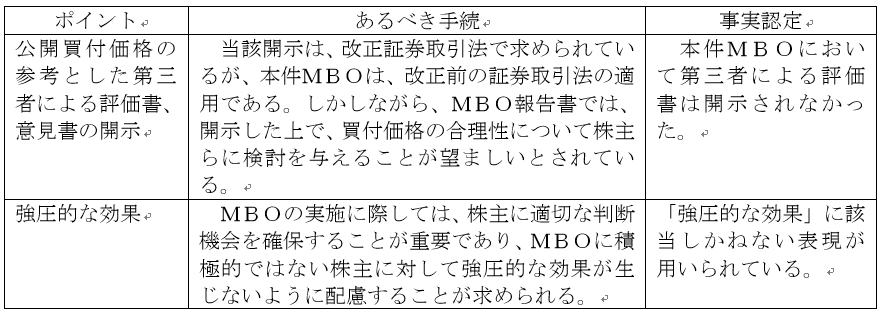

レックス・ホールディングスには、以下のように、第三者による評価書を開示しなかったこと、「強圧的な効果」に該当しかねない表現があったことが指摘されている。

「強圧的な効果」については、「MBOの実施に際しては、株主に適切な判断機会を確保することが重要であり、MBOに積極的ではない株主に対して強圧的な効果が生じないように配慮するところ、本件MBOにおける公開買付者のプレスリリースや抗告人に吸収合併された旧株式会社レックス・ホールディングスの株主宛のお知らせには、公開買付けに応じない株主は、普通株式の1株に満たない端数しか受取れないところ、当該株式買取請求権を行使し価格決定の申立てを行っても、裁判所がこれを認めるか否かは必ずしも明らかでないはない旨や、公開買付けに応じない株主は、その後の必要手続等に関しては自らの責任にて確認し、判断されたい旨が記載されており、MBO報告書において避けられるべきであるとされている「強圧的な効果」に該当しかねない表現が用いられている。」としている。

上記のこと等から、原決定の取得価格の算定方法に裁量権の逸脱は認められないとしている。

③この事案から学ぶべきこと

MBOの過程で行われた全部取得条項付株式の取得価格は、その取得日の公正な価格であり、このことについて議論の余地はない。したがって、理論的には、その取得日を基準日としたDCF方式による株主価値の算定を行い、その結果をもって決定することになる。しかしながら、株主価値の算定は、前提条件の設定によって異なる結果がでるものであり、算定機関によって異なる結果が出るため、前提条件に関する様々な争点が起きるため、従来、第三者による評価書の開示をせずに、市場株価をベースにした取得価格の決定を行うように対応しものと推察される。

上記のことを踏まえると、取得価格の決定に関しては次の点に留意すべきである。

(ⅰ) 取得日(評価基準日)を基準とした第三者による評価書の入手

原々決定(東京地裁)は、評価基準日における鑑定があれば、それに基づく決定が可能であることを示唆しているのであるのである。「期待価値」は、将来キャッシュ・フローの増大(いわゆるシナジー効果)という形で数値化する事業計画として反映されるものと考えるのが基本であり、評価基準日を基準とした第三者による評価書の入手が本来のあり方である。

この対応がなければ、後述のJCOM事案のように、上場廃止により市場株価が評価基準日時点よりも9か月以上も前のものである場合、市場株価の実績によらず統計学的手法の回帰分析による上場廃止後の評価基準日の推定株価を「客観的価値」とし、これに「客観的価値」を加算して価格決定するような考え方が出てくると思われる。

推定株価を前提にした組み立てによる価格決定ではなく、評価基準日における株式価値を算定し、正面から株式価値を主張することが理論的に望ましい取組み方であると考えるべきであろう。

(ⅱ) 市場株価をベースにした取得価格の決定をする場合の留意点

(ア)第三者による評価書の取扱い

市場株価をベースにした取得価格の決定をする場合には、通常、公開買付価格と市

場株価との乖離率をベースに価格が決定される。したがって、公開買付価格の決定の

論拠を持っておくことが重要である。

通常は、第三者による評価書を入手しているため、この評価書が根拠となるが、 公開買付届出書に添付される評価書は、簡易な内容となっている。このように簡易な評価書の開示に止まっているのは、評価に利用する事業計画等が競合他社の目にふれると、多大な不利益を被るおそれがあることや評価の専門家ではない株主等から非理論的なクレームを受けるリスクがあること等にある。この事案では、第三者による評価書を裁判所に提出しなかったことも、レックス・ホールディングス側に不利な決定となった原因になっている。

したがって、第三者による評価書を詳細な内容も可能な限り、裁判所に提出すべきであり、また、競合他社へ情報がもれないよう、訴訟を起こした株主に対しても当該情報の守秘義務を要請することにも留意すべきである。

なお、その後の裁判では、上記の対応が行われているものと理解している。

(イ)MBOの検討段階からのディスクロージャー

この事案では、業績予想の下方修正が株価を下方に導くことを意図したのではないかの疑念をもたれ、既存株主の損失を招いているのではなかとの見方が出ている。また、MBOに積極的ではない株主に対して「強圧的な効果」に該当しかねない表現があったともみなされている。

このようなことから、MBOの検討段階からのディスクロージャーについては、既存株主の利益を重視した情報開示を徹底することに留意すべきである。

3. JCOM事案

雑誌「旬刊商事法務No.2063」によると、東京地裁民事8部は、平成27年3月4日、ジュピターテレコムの株式取得価格決定申立事件(以下、「JCOM事案」という。)で、取得価格を、公開買付価格123,000円を上回る、1株につき130,206円とする決定を行った。

当該事案は、ジュピターテレコム(以下、「JCOM」という。)がその発行する普通株式をJASDAQスタンダード市場に上場していたところ、住友商事及びKDDIがJCOM株式の公開買付けを実施した後、レックス事案と同様、全部取得条項付株式の取得価格について、当該取得に反対した株主が会社法172条1項1号に基づいて裁判所に取得価格の決定の申立てを行ったものである。

住友商事及びKDDIは、平成24年10月24日、国内外の競争法に基づき必要な手続及び対応を終えていること等を条件として開始されることを前提に、公開買付価格を110,000円とするJCOM株式の公開買付けを公表した。住友商事及びKDDI並びにJCOMは、平成24年10月の公表にあたって、それぞれ、株式価値算定書を取得しており、住友商事が取得した評価結果は、市場株価平均法:78,991円~81,054円、類似会社比較法:82,726円~121,084円、DCF法:99,127円~179,962円、KDDIは、市場株価平均法:78,961円~82,700円、類似会社比較法:70,381円~107,282円、DCF法:95,724円~129,305円、JCOMは、市場株価分析:78,961円~82,700円、類似企業比較分析:61,125円~89,420円、DCF分析:97,473円~123,014円であった。

その後、平成25年2月26日に上記の条件が整ったことにより、本公開買付けは、公開買付価格を123,000円にして実施される旨が公表された。住友商事が改めて2月に取得した株式価値算定書の結果は、市場株価平均法:78,961円~81,028円、類似会社比較法:86,898円~123,465円、DCF法:101,687円~182,569円であった。KDDIは、公開買付価格を110,000円から123,000円に引き上げることを決議するに当たり、フェアネスオピニオンを取得した。JCOMが改めて2月に取得した株式価値算定書の結果は、市場株価分析:78,961円~82,700円、類似企業比較分析:64,322円~96,185円、DCF分析:97,281円~122,711円であった。

本決定は、レックス事案と同様に、「客観的価値」と「期待価値」とを考慮し決定されている。しかしながら、レックス事案以降の判例では、公開買付の公表以前の一定期間の平均株価をもって「客観的価値」としていたが、本決定は、従前の判例にない方法で「客観的価値」を以下のように示している。

「本件株式の客観的価値を評価するための基礎として本件報道(公開買付の憶測報道平成24年10月20日)後の株価を用いることは相当ではなく、評価基準時点に最も近接した本件報道の前日である同月19日以前の市場株価を基礎として評価すべきである 。」1)旬刊商事法務No.2063 94頁

「一方、評価基準日時点は、本件取得日と解されるところ、本件株式の客観的価値を評価するための基礎として用いることのできる市場株価が評価基準日時点よりも9か月以上も前のものであり、その間に本件株式にも影響を与えるものと推認されるような事情により市場全体の株価の動向を示す指標が大きく変動(ジャスダック指数は74.9%、日経平均株価は60.7%上昇)したのであるから、本件においては、平成24年10月19日以前の市場株価そのものをもって本件株式の客観的価値と認めることは好ましいといえず、同日から本件取得日までの市場全体の株価の動向を踏まえた補正を行うことが可能であればこれを行うことがより正義に適うというべきであり、補正を行うための手法としては、本件における当事者の主張、証拠において、回帰分析の方法が示されており、そのほかに合理的な方法は見当たらないとした 。(以下略)」2)同上

「なお、回帰分析による株価の予測はその信頼性や精度において大きな限界があること等から、本件では回帰分析に基づく補正を行うべきではないとのJ社(JCOM社)の主張については、補正を行うことも、裁判所に認められた合理的な裁量の範囲に含まれると解するのが相当である 。」3)同上

また、「期待価値」については、「増加価値分配価格」と称して、次のように示している。

「一方、増加価値分配価格については、まず、裁判所が認定するに当たっては、会社の非公開化の目的や非公開化実施後の事業計画から想定される収益や業績の見込み等の諸事情を総合的に考慮して決するのが相当であるとした。

その上で、本件取引は、特に不当な目的を有するものではなく、利益相反関係を抑制するための措置が講じられていたこと等を認定し、また、本件公開買付けの公開買付価格は、類似の公開買付けにおけるプレミアムに比しても不当に低いものとはいえず、本件公開買付け開始当時において、少なくとも適正な増加価値分配価格を織り込んだものであったと認めるのが相当であるとしたが、本件株式の本件取得日における客観的価値について補正を行う必要のない場合を前提として公正な価格と認められる公開買付価格を、補正後の補正後の客観的価値を基に相応の増加価値分配価格が付加されたものとしてそのまま採用することはできないとした。

そして、株式の取得日において前記のとおりその客観的価値が補正された場合、補正後の株価を前提として取得価格を検討、交渉したとすればそこで決定される金額において付加される金額において付加されるべきプレミアムは、公開買付価格の決定時の差額ないしその割合と同じであるとは当然にはいえず、かえって、公開買付価格は、取得日において補正後の株価を前提とした検討・交渉が行われるとすれば、その後の株価上昇による利得の期待分を含むものとして定められるであろう株式の価格と市場価格との差額ないし割合は、当初公開買付時のそれよりは低額ないし低率になるのが通常と考えられるとした上、本件に現れた諸般の事情にかんがみると、増加価値分配価格は、本件株式の客観的価値に対して25%と認めるのが相当であるとした 。」4)旬刊商事法務No.2063 94頁

公開買付価格123,000円は、平成24年10月19日の終値82,700円に対して約48.7%、公開買付開始の公表日の前営業日平成25年2月25日の終値110,900円に対して約10.9%である。

平成24年10月に公開買付に関する情報が開示された以降の株価は、その際の公開買付価格110,000円前後で推移すること及び市場全体の株価の動向を示す指標が大きく変動(ジャスダック指数は74.9%、日経平均株価は60.7%上昇)したことにより、「期待価値」は、約10.9%~約48.7%の間のいずれかの水準にあるものと考え、客観的価値に対して25%が相当と判断したものと推察できる。

すなわち、スクイーズアウトによる上場廃止がなかったと想定した場合の回帰分析により推定した客観的価値に25%を乗じた「期待価値」(増加価値分配価格)を加えて、取得価格を、1株につき130,206円とする決定を行っている。

4. 株式評価実務に携わる者としての所感

回帰分析による客観的価値は、過去の株価実績から将来の株価を統計学の手法によって推定しているものの、あくまでも様々なマーケット指標を前提にした推定・推測に過ぎない。また、期待価値を算定する理論は存在しないことから、「客観的価値」に、裁量による「期待価値」を加算することは、理論的に裏付けられた数値の積上げによる算定とは言い難い。

したがって、基本的に株式価値の評価そのものについて論争をつくし、価格決定することが望まれるのであり、株式の価格決定を求める裁判においては、そのような視点から双方とも主張するようにすべきである。その意味においては、カネボウ事例のように双方の株式価値算定に関するロジックを主張しあい、その上で鑑定人による鑑定に基づいて決定することが望ましいと思う。

そのためには、公開買付のための株式価値評価の内容を裁判所に提出するのみでは不十分であり、評価基準日における株式価値評価を実施し、これを裁判所に提出する実務が実践されることを期待するとともに、このプロセスが理論的かつ納得性のある主張になるものと考えるのであり、このような視点にたった議論が深まることを期待したい。

以上

References

| 1, 4. | ↑ | 旬刊商事法務No.2063 94頁 |

| 2, 3. | ↑ | 同上 |

紛争・裁判のレポートを見る

-

(要約) No.76「最高裁によるスクイーズ・アウトに関する価格決定が示唆すること」(July 29, 2016)で解説したところであるが、最高裁はスクイーズ・アウトによる価格決定を求める裁判におい...

-

最高裁によるスクイーズ・アウトに関する価格決定が示唆すること

(要約) 上場会社の非公開化の手段としてスクイーズ・アウトにより上場廃止する場合の会社法第172条第1項に基づく価格決定を求める裁判例は、相当数が蓄積されてきた。株式価値が客観的価値と期待価値により...

-

1. はじめに 日本経済新聞は、平成27年3月31日朝刊に「将来の収益性で計算なら…非上場株の減額認めず 最高裁、株主訴え認める M&A、算定法統一へ」の記事を掲載した。 報道された裁判は、非流動...

-

1. はじめに 株式の価格が争われる事案において、回帰分析の手法を採用する事例が増えています。 株価変動の分析における回帰分析の利用は、米国を中心に1930年代から研究されてきた分野ですが、我が国...

-

1. はじめに 昨年の11月29日に国会に法案が提出された、「会社法の一部を改正する法律」及び「会社法の一部を改正する法律の施行に伴う関係法律の整備等に関する法律」(以下、上記二法を...

-

MBO等における算定書の情報開示拡大 ―MBO等に関する適時開示内容の充実等についてー

1. はじめに 東京証券取引所(以下「東証」という。)は、平成25年7月8日付「MBO等に関する適時開示情報内容の充実等ついて」(東証上会代752号)の通知を上場会社に行い、MBO等に関する意見表明...

紛争・裁判の事例を見る

-

法人税更正処分等取消請求事件において納税者全面勝訴の判決が確定

東京地方裁判所で納税者全面勝訴の判決が確定した法人税更正処分等取消請求事件において、納税者側の依頼を受け、組織再編により譲渡された子会社事業の時価に関する意見書を提出しました。

続きを読む

-

サン電子株式会社 新株予約権付社債等の行使に対する差止仮処分申立事件

サン電子株式会社が2020年1月に発行した新株予約権及び新株予約権付社債が有利発行であったとして、株主である機関投資家が株式発行の差止めを求めた訴訟において、名古屋地裁は申立てを却下する決定を下しまし

続きを読む

-

大王製紙株式会社による転換社債型新株予約権付社債の発行の妥当性を認める判決が確定

大王製紙株式会社が平成27(2015)年に発行した転換社債型新株予約権付社債が有利発行であったとして、筆頭株主の北越コーポレーション株式会社が大王製紙株式会社の取締役に損害賠償を求めた訴訟において、原

続きを読む

紛争・裁判のソリューションを見る

-

予防的見地からの支援

無用な紛争を予防するとともに、万一紛争化した際の防御を容易にする上では、取引の段階から適切な手続を履行する必要があります。平成28(2016)年に下されたジュピターテレコム事件最高裁決定は、株式の公正

-

会社側における支援

平成28(2016)年に下されたジュピターテレコム事件最高裁決定を契機として、手続の公正性を基準に価格の公正性を検討する枠組みが確立されたことにより、会社側における紛争の予防・防御は比較的容易なものと

-

株主側における支援

会社と株主の間で株式の価格が争われる場合、株主側においては情報の非対称性が最大の壁となります。株式価値の算定に必要な情報のうち、一般の株主が入手しうるものはごく一部に限られるからです。そのため、株主側

-

裁判所からの委嘱による鑑定

当社メンバーの一部は、裁判所からの委嘱を受け、株式価値の鑑定に関与した経験を有しています。代表的な事例としては、鑑定補助人を務めたカネボウ株式買取価格決定申立事件があります。本事件で実施された鑑定は、

-

第三者評価書の検証

第三者評価書の検証とは、株式の価格が争われる局面において、会社側、株主側が取得した第三者評価機関による算定書の妥当性を、他の第三者評価機関が検証することをいいます。 このような手続が行われるのは、企

-

株式価値を巡る税務争訟

税務争訟とは、納税者が受けた課税処分の取消を求めるための手続をいい、国税不服審判所における審査請求と、裁判所における行政訴訟に大別されます。株式に関する税務争訟としては、非上場株式の取引にあたって、納