レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

34

裁判所が考える株式価値とは-上場会社のMBO等の場合

はじめに

前回の「裁判所が考える株式価値とは-非上場株式の場合」に続いて、「裁判所が考える株式価値とは-上場会社のMBO等の場合」を考えてみたい。本稿では、上場会社のMBO(マネジメント・バイアウト)等に反対する株主が価格決定を申立てる事案を前提にした上場廃止会社の紛争事例を対象とし、当該紛争事案の中でも上場廃止前の市場株価に基づく価格決定がなされた事例を取り上げ、判例において採用された価格決定の考え方について検討する。

1. MBOとスクイーズ・アウト

MBOにより上場廃止となる会社が増えている。MBOとは、経営陣による企業買収を意味し、通常、経営者が支配する投資会社が、対象会社の将来キャッシュ・フローを返済原資とした借入を利用して企業買収することが一般的である1)借入金を梃子(lever)として、投資金額を抑える企業買収は、LBO(Leveraged Buyout、レバレッジ・バイアウト)と言われ、MBOはLBOの形態をとることが多い。。また、経営者とファンドが共同で企業買収するケースも多く、このようなケースもMBOと言われることが多い。

MBOは、機動的な意思決定を目的として経営者が企業買収するものであり2)経済産業省の企業価値研究会による「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する報告書」(MBO報告書)では、MBOが行われる実際上の狙いとして、市場における短期的圧力を回避した長期的思考に基づく経営の実現や、株主構成が変更されることによる柔軟な経営戦略の実現、「選択と集中」の実現等が指摘されていること等があげられている。、この目的達成のために全ての発行済株式の保有を目指す。現在のMBO実務においては、「公開買付けの下限としての設定は行わないが、公開買付け後に完全子会社化(スクイーズ・アウト)を行う場合には、公開買付けにおいて90%程度の応募があることが望ましいと考えられているとの指摘がある。」3)MBO報告書19頁脚注16とされる。これは、90%程度の株主がMBOに賛同しなければ、スクイーズ・アウトを行うことが望ましくないとの考えが根底にあるものと考えられている。

ここでのスクイーズ・アウトは、少数株主を追い出す行為を意味する。平成18年施行の会社法は全部取得条項付種類株式の規定を設けたことにより、このスクイーズ・アウトが行いやすくなった。MBOが増加したのは、この制度改正も大きな要因の1つと考えられる。一方で、全部取得条項付種類株式の取得に反対する株主は、会社法172条1項に基づいて全部取得条項付種類株式の取得価格の決定を裁判所に求めることができるため、MBOを実施する際には、株式の価格決定を巡る紛争が起こる可能性があり、MBO等による上場廃止の増加に伴い、株式の価格決定を巡る紛争が一定程度発生している。

2. 紛争事例の分析

平成18年の会社法施行以前のスクイーズ・アウトに関わる裁判例として、カネボウの紛争事例がある。カネボウの事例では、東京地裁の選任した鑑定人がDCF4)ディスカウンテッド・キャッシュ・フロー法とも呼ばれ、将来のキャッシュ・フローを資本コストで割り引いた現在価値によって事業価値を評価する手法である。法による鑑定を行い、裁判所がその鑑定結果を採用することで価格決定がなされている。

その後、平成18年に施行された会社法に基づくスクイーズ・アウトに際しての初の裁判として、「レックス・ホールディングス全部取得条項付種類株式取得決議反対株主の株式取得価格決定申立事件」(以下「レックス事例」という。)が注目された。また、これに続く事例として、「サンスター全部取得条項付種類株式取得決議反対株主の株式取得価格決定申立事件」(以下「サンスター事例」という。)があり、この2つの事例では、上場廃止前の市場株価に基づいた決定がなされている。以下ではこれら2つの事例を題材として、市場株価をベースにした価格決定事案における裁判所の一定の考え方について検討する。

2. 1レックス事例からみる市場株価に基づく価格決定の考え方

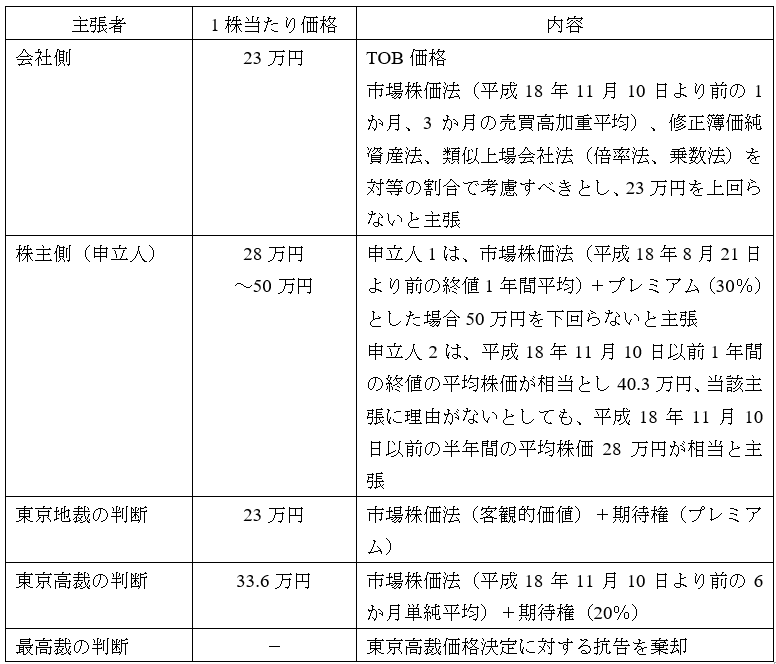

レックス事例は、平成19年3月28日開催の株主総会における全部取得条項付株式の取得決議に反対した申立人が、会社法172条に基づき、申立人らが有する全部取得条項付株式の取得価格の決定を裁判所に申し立てたものである。日本公認会計士協会経営研究調査会の研究報告「事例に見る企業価値評価上の論点−紛争の予防及び解決の見地から−」は、本事例における取得価格に関する当事者の主張及び裁判所の判断の概要を表1のようにまとめている。

<表1レックス事例における評価全般の概要>

(出所:日本公認会計士協会経営研究調査会研究報告第41号「事例に見る企業価値評価上の論点−紛争の予防及び解決の見地から−」16頁)

東京地裁が決定した取得価格は、取得日における当該株式の客観的な時価に加えて強制取得により失われる今後の株価上昇に対する期待権を評価した価額を考慮した額をもって公正な価格としている。東京地裁の決定要旨は次のとおりである。

| 公正な価格を定めるにあたっては、取得日における当該株式の客観的な時価に加えて強制取得により失われる今後の株価上昇に対する期待権を評価した価額をも考慮することが相当である。 その上で、客観的な時価について、特別の事情がない限り、評価基準時点(全部取得条項付株式の取得日である平成19年5月9日)にできる限り近接した市場株価を基本として本件株式の客観的な時価を評価すべきである。 この場合の時価については、MBOの一環として行われたAP8(買付者)による公開買付が公表された平成18年11月10日以降においてはその影響により旧レックスの客観的価値を反映していないと認められる特別の事情(公開買付価格を230,000円としたことから裁定が働き株価もおおむね210,000円から230,000円の範囲で推移しており、出来高も極めて少ないこと)があることから、これを基礎とすることは相当ではない。 したがって、業績下方修正等の発表がなされた平成18年8月21日の翌日から同年11月9日(公開買付の発表の前日)までの間の一定期間の株価の終値の平均値をもって、平成19年5月9日における本件株式の客観的な時価とするのが相当である。 一定期間の株価の終値の平均値は、以下のとおりであり、本件株式の客観的な時価は1株当たり202,000円を超えるものではない。  レックスは、公開買付価格203,000円は、平成18年11月9日までの過去1ヶ月間の市場株価終値の単純平均値202,000円に対して13.9%のプレミアムである28,000円を加えた価格であると説明したこと及び本件公開買付に対して91.78%の株式を有する株主が賛同したこと等により、公開買付価格は、AP8(買付者)に一方的に有利なものではないことが窺われる。このような事情に照らせば、本件公開買付価格は、市場において一定の合理性を有するものとの評価を受けたと推認することができる。 レックスは、公開買付価格203,000円は、平成18年11月9日までの過去1ヶ月間の市場株価終値の単純平均値202,000円に対して13.9%のプレミアムである28,000円を加えた価格であると説明したこと及び本件公開買付に対して91.78%の株式を有する株主が賛同したこと等により、公開買付価格は、AP8(買付者)に一方的に有利なものではないことが窺われる。このような事情に照らせば、本件公開買付価格は、市場において一定の合理性を有するものとの評価を受けたと推認することができる。したがって、本件における強制的取得により失われた期待権を評価した価額は、1株当り、本件公開買付のプレミアム分に相当する28,000円を超えるものではないというべきである。 以上の検討により、平成19年5月9日における本件株式の客観的な時価(202,000円を超えない)に強制的取得により失われた期待権を評価した価額(28,000円を超えない)を加えたとしても、それが230,000円を上回るものとは認められず、本件に現れた一切の事情を考慮すると、本件における全部取得条項付種類株式の取得の価格を23万円と定めるのが相当である。 |

東京地裁の決定要旨は、「公正な価格=客観的な時価+今後の株価上昇に対する期待権」としているが、要は、90%超の株主が応じた公開買付けであるならば、公開買付価格に一定の合理性があることを認めたもの考えたものと推察できる。この公開買付価格を公正な価格として採用するための論拠として「公正な価格=客観的な時価+今後の株価上昇に対する期待権」と説明しているものである。

2. 2市場株価に基づく公正な価格の考察

レックス事例では、市場株価に基づいて公正な価格を決定するにあたって、「公正な価格=客観的な時価+今後の株価上昇に対する期待権」としており、サンスター事例においても同様の考え方が採用されている。以下では、それぞれの事例について「客観的な時価」と「今後の株価上昇に対する期待権」に関し裁判所がどのような考え方を採用したかについて検討する。

2. 2. 1客観的な時価

いずれの裁判例においても、「客観的な時価」が市場株価によって決定づけられるという考え方については一致しているのに対して、市場株価を参照すべき期間については判断の相違がみられる。

2. 2. 1. 1 レックス事例

裁判所が決定する客観的な時価は、当然に市場株価を参照して決定される。その際採用する市場株価としては、基準日の終値と、基準日から遡る過去一定期間の平均株価のいずれかが考えられる。レックス事例では、「業績下方修正等の発表がなされた平成18年8月21日の翌日から同年11月9日(公開買付の発表の前日)までの間の一定期間の株価の終値の平均値をもって、平成19年5月9日における本件株式の客観的な時価とするのが相当である。」としているが、できる限り評価基準日に近接した株価を算定するという観点から、この期間より短い1か月の平均値も参考とし、この平均値をベースに客観的な時価を決定している。

上記の考え方からも明らかなように、公開買付け発表後の市場株価は、公開買付価格の水準に張り付くことから、客観的な時価の算定にあたっては、公開買付け発表前の市場株価が参照されている。

また、東京地裁は、市場株価の平均値を求める参照期間として、株価に重要な影響を与える情報が最後に公表された日以後を参照するように考えている。これは、株価形成に与える情報が基準日と同質である期間を採用すべきという考え方に基づくもので、レックス事例では、平成18年8月21日に発表された業績下方修正等が、株価に重要な影響を与える評価基準日直近の情報であるとしている。

これに対し、東京高裁では、平成18年8月21日に公表した資産の減損による損失によって生じた業績下方修正は、株式の価値に影響を与えるものではないと判断し、東京地裁よりも長い期間である6か月間にわたる市場株価の平均値を採用した。その結果、客観的な時価は東京地裁の決定した202,000円よりも高い280,805円になっている。しかし、事業資産の減損は、本来、事業資産の使用によって得られる将来のキャッシュ・フローの低下が予想されることをもって事業資産の評価を切り下げるものであることから、筆者は業績下方修正等の発表がなされた平成18年8月21日の翌日以後の平均値を採用した東京地裁の判断の方が適切であると考えている。

高裁決定において、地裁決定に比べ会社側に不利な決定がなされた背景としては、株式価値の形成要因に関する納得性のある主張を会社側が裁判所に対して尽くせなかったことが考えられる。会社法における裁判所の価格決定は、裁判所の裁量によって決まるものである以上、株式価値の決定要因について説得力を有する一貫性した理論構成を持たなければならないということは、本事例における教訓の一つといえよう。

ここで、会社側が斟酌した株式価値の決定要因について説明する資料として考えられるのは、公開買付価格の決定にあたって取得した株価算定書である。しかし、レックス事例では、経営上の機密情報である事業計画の内容が含まれるなどの理由により、株価算定書が裁判において開示されなかった。このことも会社側にとって不利な状況を招いた一因と考えることができる。

2. 2. 1. 2 サンスター事例

大阪地裁は、MBO 計画公表前6ヶ月間の終値単純平均値548円を客観的な時価として採用している。本件も、レックス事例同様、MBOの公表前に業績の下方修正を公表した事例であるが、大阪地裁の決定では、業績下方修正公表を「市場株価を適切に形成するための適時開示にすぎ」ず、「本件下方修正により市場株価に大きな変動があったということもできないから、本件下方修正をもって特段の事情とすることはできない」としている。この考え方によると、市場株価に大きな変動がない限り、6ヶ月間の平均値を用いるということになるが、これでは、株価の変動から参照する期間を決定することになり疑問が残るところである。

さらに大阪高裁は、「MBOの準備を開始したと考えられる時期から、公開買付けを公表した時点までの期間における株価については、特段の事情のない限り、原則として、企業価値を把握する指標として排除すべきものと思料される」とした上で、MBO計画公表前1年間は企業価値を把握する指標としては排除し、1年前の株価700円を客観的な時価として採用している。大阪高裁は、この根拠を「MBOを計画する経営者は、株主に対してはその利益を図るべき善管注意義務がありながら、MBOが実施された際、あるいはその後の再上場を行う際に、自己の利益を最大化するため、対抗的公開買付けを仕掛けられない範囲で、自社の株価をできる限り安値に誘導するよう作為を行うことは見やすい道理であることから(以下、本件下方修正は、株主に対する利益配当を回避し、株価の安値誘導を画策する工作の一つではないかと疑われる等のことを記載しているが、詳細は省略)、相手方については、MBOの準備を開始したと考えられる時期から、公開買付けを公表した時点までの期間における株価は、特段の事情がない限り、原則として、企業価値を把握する指標として排除すべきものと思料される。」と説明している。

この説明は、MBOを計画する経営者が、株価操作という違法行為を行なっていることを前提としており、疑問が残るところである。

この点については、最高裁による特別抗告棄却の決定5)会社側は、大阪高裁の決定に対して最高裁判所への抗告許可申立を行ったが大阪高裁によって不許可決定がなされ、更に当該不許可決定に対する最高裁判所への特別抗告を行ったが、棄却され大阪高裁の決定が確定している。に際し、田原睦夫裁判官の補足意見として、上記の株価の採用期間については最高裁において慎重に審議すべき事項である旨が記載されている。同裁判官の意見では、「会社法172条1項の『取得の価格』の算定に当たり、いかなる事項をその判断要素とし、その各要素をいかに位置づけるかは、『取得の価格』の算定に関する法令解釈そのものである。かかる問題については、抗告審の決定をそのまま是認した最高裁判所の裁判例(最高裁平成20年(ク)第1307号、同年(許)第48号同21年5月29日第三小法廷決定の金融・商事判例1326号35頁)6)レックス事例の判例である。があるにとどまり、現在、下級審においては様々な決定がされているところである。その中で、原々決定のように、『取得の価格』の算定においてMBO準備期間の市場価格を除くべきであるとする決定例はなく、その点をどのように考えるかは、『取得の価格』についての法令解釈そのものであり、かつ、その算定結果に及ぼす影響の大きさからして、『法令の解釈に関する重要な事項』に該るものと認められる。」とし、「本件における抗告許可の申立て理由は、いずれも『法令の解釈に関する重要な事項』を含むものであると認められるものであるにもかかわらず、その申立てを不許可とした原決定は相当でないと思料される。」としており、大阪高裁の不許可決定を批判している。

2. 2. 2 今後の株価上昇に対する期待権

2. 2. 2. 1 レックス事例

東京地裁は、公開買付価格の市場株価に対するプレミアムを、今後の株価上昇に対する期待権であるとみなしている。すなわち、レックス株式の公開買付価格230,000円は、平成18年11月9日までの過去1ヶ月間の市場株価終値の単純平均値202,000円に対し13.9%のプレミアムである28,000円を加えた価格であるが、当該プレミアム部分を今後の株価上昇に対する期待権としている。この東京地裁の考え方は、実態的には、公開買付価格と株式の客観的な時価すなわち市場株価との差額をもって「今後の株価上昇に対する期待権」とするものであり、結果的に公開買付価格230,000円の水準をもって「公正な価格」としている。

一方、東京高裁は、会社側がこのようなプレミアムを設定した具体的な根拠については特に主張立証をせず、事業計画や株価算定書の提出もしないという事情に鑑み、(本件MBOと近似した時期におけるMBOのプレミアム等を考慮して)客観的な時価(6ヶ月平均の280,805円)に20%を加算した額(336,966円)を株式の取得価格と認めるのが相当であるとして、結果的に公開買付価格230,000円を上回る価格決定がなされている。

この20%は、裁判所の裁量により決定されているが、この決定にあたっても株価算定書を提出しなかったことが会社にとって不利な状況を招いたものと考えることができる。

2. 2. 2. 1 サンスター事例

サンスター事例においても、レックス事例と同様、大阪地裁決定では取得価格は公開買付価格と同額であるとされているが、大阪高裁においては裁判所がその裁量で価格を決定すべきとした上で、期待権の対価として客観的価値の20%を上乗せした価格を取得価格とすべきとし、結果的に公開買付価格650円を上回る840円で決定している。

2. 2. 3 あるべき価格決定に関する私見

レックス事例及びサンスター事例においては、いずれも地裁では公開買付価格と同水準の価格で、高裁では公開買付価格を上回る価格で決定がなされている。

両事例において地裁で決定された価格は、公開買付価格と同水準であり、結果的に公開買付価格が公正な価格として認定されたものと解釈できる。一方、高裁で決定された価格は公開買付価格を上回っている。客観的な時価に期待権を加えた額をもって価格決定がなされるとする考え方については、地裁決定も高裁決定も共通しているものの、客観的な時価の算定根拠となる市場株価の平均値の参照期間は裁量によって決定されており、期待権も他社事例を参考にして裁量で決定されている。その根拠については疑問が残る点もあり、サンスター事例では、最高裁はこの点について暗に批判している。

このように、客観的な時価に期待権を加えた額をもって価格決定する論理は、多分に裁判官の判断に依存する面が多いことから、本来は、公開買付価格の根拠となった株式価値算定書やスクイーズ・アウトの基準日現在で改めて取得した株式価値算定書に基づいた検討により価格決定することが望ましいのではないかと考える。その意味では、裁判所の選任した鑑定人によるDCF法に基づく鑑定結果を採用したカネボウ事例が、本来、あるべき価格決定ではないかと筆者は考えている。

なお、レックス事例及びサンスター事例のように会社又は会社側の算定機関が株価算定書の開示を認めず、株価算定書が非開示のまま裁判所が価格決定するケースが多く存在しているが、非訟事件手続法(新法)が平成25年1月1日に施行され、株主は裁判所に対して文書提出命令の申立てを行うことができるようになり、会社は株価算定書の開示を拒否することが基本的にできなくなる。この法改正により、今後、株式の価格決定が裁判で争われる場合には、市場株価を中核とする論争から、株価算定書による算定過程を中核とする論争へ移行することが予想される。その結果、今後は株価算定書が開示される事例が増加するとともに、より客観性・合理性を追求した算定が求められることから、取締役の善管注意義務の観点から、信頼のおける評価機関を慎重に選定することにより一層留意する必要があろう。

以上

References

| 1. | ↑ | 借入金を梃子(lever)として、投資金額を抑える企業買収は、LBO(Leveraged Buyout、レバレッジ・バイアウト)と言われ、MBOはLBOの形態をとることが多い。 |

| 2. | ↑ | 経済産業省の企業価値研究会による「企業価値の向上及び公正な手続確保のための経営者による企業買収(MBO)に関する報告書」(MBO報告書)では、MBOが行われる実際上の狙いとして、市場における短期的圧力を回避した長期的思考に基づく経営の実現や、株主構成が変更されることによる柔軟な経営戦略の実現、「選択と集中」の実現等が指摘されていること等があげられている。 |

| 3. | ↑ | MBO報告書19頁脚注16 |

| 4. | ↑ | ディスカウンテッド・キャッシュ・フロー法とも呼ばれ、将来のキャッシュ・フローを資本コストで割り引いた現在価値によって事業価値を評価する手法である。 |

| 5. | ↑ | 会社側は、大阪高裁の決定に対して最高裁判所への抗告許可申立を行ったが大阪高裁によって不許可決定がなされ、更に当該不許可決定に対する最高裁判所への特別抗告を行ったが、棄却され大阪高裁の決定が確定している。 |

| 6. | ↑ | レックス事例の判例である。 |

紛争・裁判のレポートを見る

-

(要約) No.76「最高裁によるスクイーズ・アウトに関する価格決定が示唆すること」(July 29, 2016)で解説したところであるが、最高裁はスクイーズ・アウトによる価格決定を求める裁判におい...

-

最高裁によるスクイーズ・アウトに関する価格決定が示唆すること

(要約) 上場会社の非公開化の手段としてスクイーズ・アウトにより上場廃止する場合の会社法第172条第1項に基づく価格決定を求める裁判例は、相当数が蓄積されてきた。株式価値が客観的価値と期待価値により...

-

1. はじめに 日本経済新聞は、平成27年3月31日朝刊に「将来の収益性で計算なら…非上場株の減額認めず 最高裁、株主訴え認める M&A、算定法統一へ」の記事を掲載した。 報道された裁判は、非流動...

-

1. はじめに スクイーズアウトやキャッシュアウトと言われる、「少数株主を締め出す手続」(以下、「スクイーズアウト」という。)が、我が国で行われるようになって約10年が経過した。スクイーズアウトは、...

-

1. はじめに 株式の価格が争われる事案において、回帰分析の手法を採用する事例が増えています。 株価変動の分析における回帰分析の利用は、米国を中心に1930年代から研究されてきた分野ですが、我が国...

-

1. はじめに 昨年の11月29日に国会に法案が提出された、「会社法の一部を改正する法律」及び「会社法の一部を改正する法律の施行に伴う関係法律の整備等に関する法律」(以下、上記二法を...

紛争・裁判の事例を見る

-

法人税更正処分等取消請求事件において納税者全面勝訴の判決が確定

東京地方裁判所で納税者全面勝訴の判決が確定した法人税更正処分等取消請求事件において、納税者側の依頼を受け、組織再編により譲渡された子会社事業の時価に関する意見書を提出しました。

続きを読む

-

サン電子株式会社 新株予約権付社債等の行使に対する差止仮処分申立事件

サン電子株式会社が2020年1月に発行した新株予約権及び新株予約権付社債が有利発行であったとして、株主である機関投資家が株式発行の差止めを求めた訴訟において、名古屋地裁は申立てを却下する決定を下しまし

続きを読む

-

大王製紙株式会社による転換社債型新株予約権付社債の発行の妥当性を認める判決が確定

大王製紙株式会社が平成27(2015)年に発行した転換社債型新株予約権付社債が有利発行であったとして、筆頭株主の北越コーポレーション株式会社が大王製紙株式会社の取締役に損害賠償を求めた訴訟において、原

続きを読む

紛争・裁判のソリューションを見る

-

予防的見地からの支援

無用な紛争を予防するとともに、万一紛争化した際の防御を容易にする上では、取引の段階から適切な手続を履行する必要があります。平成28(2016)年に下されたジュピターテレコム事件最高裁決定は、株式の公正

-

会社側における支援

平成28(2016)年に下されたジュピターテレコム事件最高裁決定を契機として、手続の公正性を基準に価格の公正性を検討する枠組みが確立されたことにより、会社側における紛争の予防・防御は比較的容易なものと

-

株主側における支援

会社と株主の間で株式の価格が争われる場合、株主側においては情報の非対称性が最大の壁となります。株式価値の算定に必要な情報のうち、一般の株主が入手しうるものはごく一部に限られるからです。そのため、株主側

-

裁判所からの委嘱による鑑定

当社メンバーの一部は、裁判所からの委嘱を受け、株式価値の鑑定に関与した経験を有しています。代表的な事例としては、鑑定補助人を務めたカネボウ株式買取価格決定申立事件があります。本事件で実施された鑑定は、

-

第三者評価書の検証

第三者評価書の検証とは、株式の価格が争われる局面において、会社側、株主側が取得した第三者評価機関による算定書の妥当性を、他の第三者評価機関が検証することをいいます。 このような手続が行われるのは、企

-

株式価値を巡る税務争訟

税務争訟とは、納税者が受けた課税処分の取消を求めるための手続をいい、国税不服審判所における審査請求と、裁判所における行政訴訟に大別されます。株式に関する税務争訟としては、非上場株式の取引にあたって、納