レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

137

【詳細版】ストック・オプション統計データ(2021年の新規上場企業)

2021年の新規上場企業におけるストック・オプションの事例調査の続編として、各社のストック・オプションの発行状況をより詳細にまとめました。

2021年に東京証券取引所に上場した企業125社1)他取引所からの上場含む。テクニカル上場、およびTOKYO PRO Marketへの上場を含まない。以下、同様の方法で集計を行ったを対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の記載の内容を集計しています。

目次

1.2021年のストック・オプション発行割合

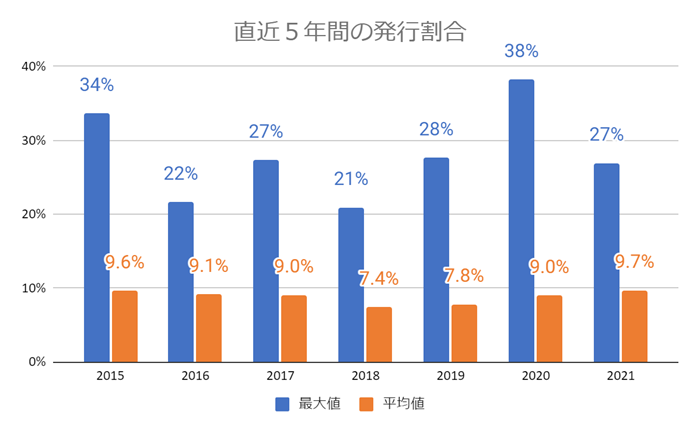

以下の図は、直近5年間の新規上場企業における、ストック・オプションの発行割合2)新規上場申請のための有価証券報告書提出時の発行済株式総数に対する新株予約権の対象株式数の割合の最大値と平均値です。

2021年の平均値は9.7%と過去5年間で最大となりました。

最大値はシンプレクス・ホールディングス株式会社の27%となっています。

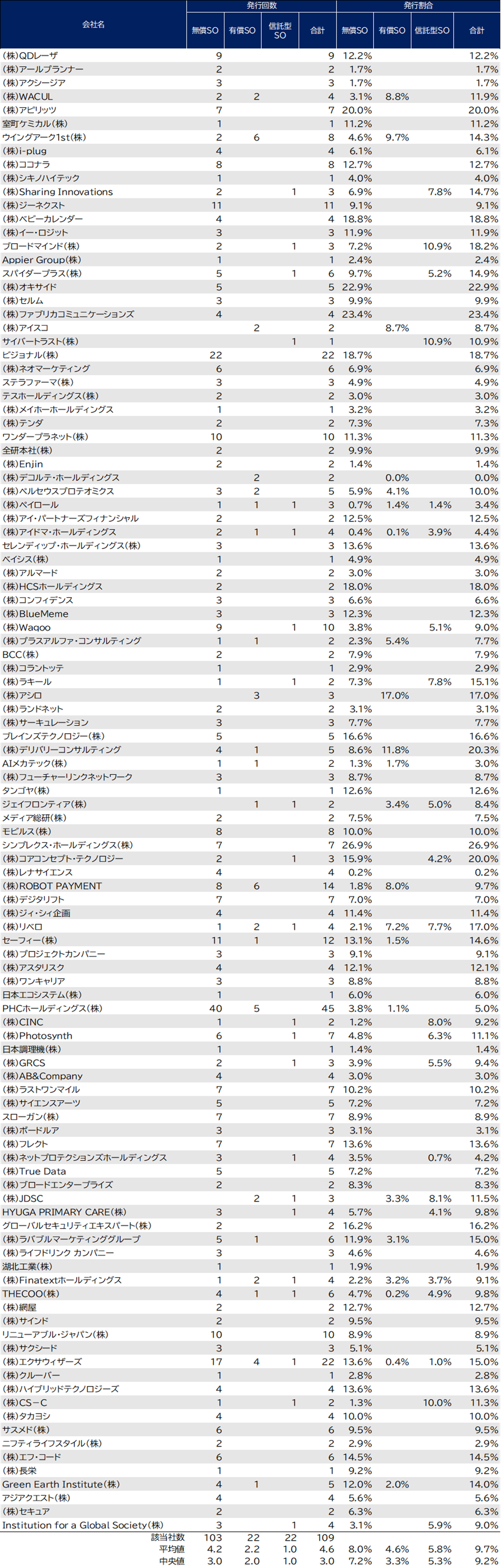

2.各社データ:種類別ストック・オプションの発行回数と発行割合

2021年に上場した企業の無償ストック・オプション、有償ストック・オプション、信託型ストック・オプションの各社ごとの発行状況をまとめました。

無償ストック・オプション、有償ストック・オプション、信託型ストック・オプションのそれぞれの概要に関しては以下の記事をご覧ください。

● 無償ストック・オプション

● 有償ストック・オプション(時価発行新株予約権)

● 信託型ストック・オプション

IPO時点で残存するストック・オプションの回号数は平均値で4.6回、中央値で3.0回でした。

発行したストック・オプションの対象者が退職してIPO時点では消却している回号もあるため、各社平均4.6回以上、中央値としては3.0回以上のストック・オプションを発行していることが読み取れます。

また、1回号あたりの発行割合3)新規上場申請のための有価証券報告書提出時の発行済株式総数に対する新株予約権の対象株式数の割合は、平均値で2.1%、中央値で3.1%となりました。

ストック・オプション種類別の発行状況

ストック・オプションを活用している企業109社のうち、無償ストック・オプションを発行している企業は103社、有償ストック・オプションを活用している企業は22社、信託型ストック・オプションを活用している企業は22社でした。

各社の発行回数4)新規上場申請のための有価証券報告書提出時に残存するストック・オプションの回号の合計と発行割合の特徴

IPO時点で残存するストック・オプションの回号数としての最大値はPHCホールディングスで、2014年以降上場に至るまでの約7年間に渡って発行を実施し、IPO時点では45回分が残存しています。

ただし、発行割合5)新規上場申請のための有価証券報告書提出時の発行済株式総数に対する新株予約権の対象株式数の割合としては合計で5%程度であり、1回号あたりの発行割合6)新規上場申請のための有価証券報告書提出時の発行済株式総数に対する新株予約権の対象株式数の割合は0.1%と低い水準にとどまっています。

また、同じタイミングで種類の異なる株式を対象とした複数のストック・オプションを発行している点も特徴的です。

タイミングと対象株式の種類を分けてストック・オプションを細かく使い分けていることが見て取れます。

対照的に、サイバートラストは、上場時点で残存するストック・オプションが信託型ストック・オプションの1回号のみとなっています。

ただし、発行割合7)新規上場申請のための有価証券報告書提出時の発行済株式総数に対する新株予約権の対象株式数の割合としては平均値を上回る10.93%となっています。

このように、発行割合8)新規上場申請のための有価証券報告書提出時の発行済株式総数に対する新株予約権の対象株式数の割合だけではなくストック・オプションの種類、回数、タイミング等は各社各様であり、これらをどのように組合せるかが重要な選択と言えるでしょう。

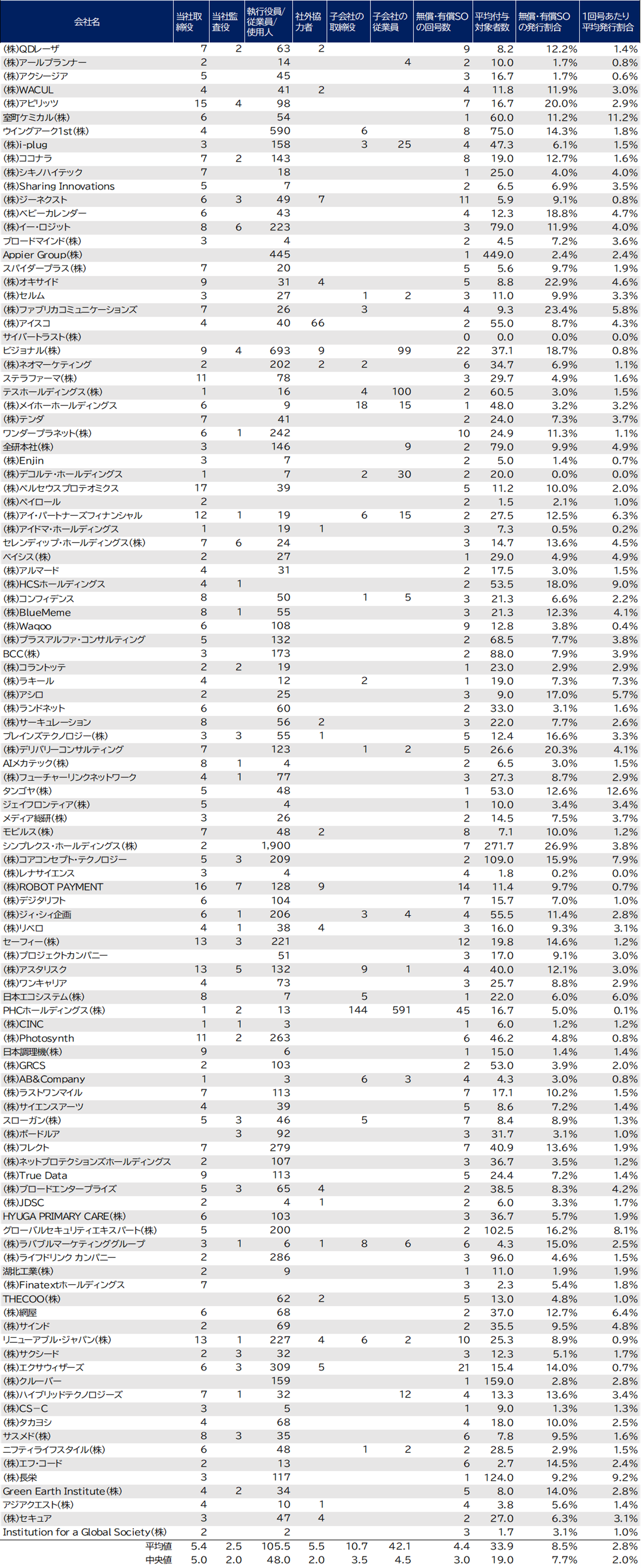

3.各社データ:付与対象者

以下の表は、IPO時点で残存する無償及び有償ストック・オプションの回号ごとの主要な付与対象者の区分、及び延べ人数の集計結果です。

なお、延べ人数の集計においては、同一人物が複数の回号に渡って付与されている場合は重複して計算しています。

例えば、第1回と第2回で同一人物がストック・オプションを付与されている場合、延べ人数は2人となっています。

また、各ストック・オプション発行時点のものであり、付与対象者の退職による権利の喪失等により、IPO時点では発行時点よりも対象者が減少していることがあります。

対象者の区分別の延べ人数は「執行役員/従業員/使用人」が最も多く平均102.6人、中央値は48.0人、次いで「取締役」が平均5.1人、中央値として5.0人となりました。

各社の対象者区分の特徴

右から2列目に無償及び、有償ストック・オプションの発行回数9)新規上場申請のための有価証券報告書提出時に残存するストック・オプションの回号の合計を記載していますが、各社の回号数と対象者の延べ人数を比較すると各社のストック・オプション戦略の特徴が見て取れます。

例えば、Appier Group、シンプレクス・ホールディングス、コアコンセプト・テクノロジー、グローバルセキュリティエキスパート、クルーバー、長栄は1回号あたりの対象者数が100名を超えており、社員に対して広くストック・オプションを付与していることが伺えます。

一方で、Finatextホールディングス、ペイロール、Institution for a Global Societyは1回号あたりの対象者数が少なく、限られた主要な対象者に対してのみ直接的に無償ストック・オプションもしくは有償ストック・オプションを発行しています。

それと同時に、こちらの3社はともに信託型ストック・オプションを導入しており、社員に対して広く実施するインセンティブ設計に関しては、信託型ストック・オプションを活用していると考えられます。

社外協力者向けのストック・オプション

社外向けのストック・オプションも活用されており、社外協力者として記載している企業は21社でした。

また、社外協力者と一括りに記載する以外に、具体的な対象者の区分を記載している例も多くあります。

例えば、ブロードマインドは「取引先」、Appier Groupは「コンサルタント」、AB&Companyは「フランチャイズオーナー」と「業務委託契約社員」、エフ・コードは「提携先企業」に対してストック・オプションを発行しています。

なお、社外協力者向けのストック・オプションは行使条件付の有償ストック・オプションが活用されていると想定されます。

参照:有償ストック・オプションとは

監査役に対するストック・オプション

監査役に対してストック・オプションを付与している企業は34社でした。

監査役に対するストック・オプションの付与はそのインセンティブの適切性からしばしば議論になりますが、2021年に上場した企業の内、約3社に1社が活用しており、IPOに向けての体制構築をする上で重要な施策であると捉えられているようです。

4.2021年の信託型ストック・オプションの各社データ

信託型ストック・オプションを導入している企業は21社でした。

ただし、ペイロールに関してはIPO前に信託を満了し、ストック・オプションを対象者に交付しているため、集計対象から除外しています。

*1 新株予約権の割当日。ただし、割当日の記載のない会社は発行決議日

*2 発行から新規上場申請のための有価証券報告書 の提出日までの株式分割を考慮した価格

信託型ストック・オプション発行時点での発行割合10)信託型ストック・オプション発行時点の発行済み株式数に対する信託型ストック・オプションに信託された新株予約権の対象株式数の割合としては、サイバートラスト株式会社の25.0%が最も多く、平均は7.6%、中央値は6.3%でした。

また、IPO時点での発行割合11)新規上場申請のための有価証券報告書提出時の発行済株式総数に対する新株予約権の対象株式数の割合としては、ブロードマインド株式会社の10.9%が最も多く、平均は6.0%、中央値は5.5%でした。

信託型ストック・オプションの含み益金額

IPO時点での含み益12)IPO時点での含み益 = (公開価格 – 信託型ストック・オプションの権利行使価格) × 信託型ストック・オプションの対象株式数は株式会社Finatextホールディングスが最も大きく2,068百万円、平均は625百万円、中央値は480百万円でした。

信託型ストック・オプションの権利行使価格

信託型ストック・オプションの権利行使価格をIPO時の公開価格で除した割合は平均27.0%、中央値として15.5%となっており、IPO時点と比べて時価総額が低い時点で信託型ストック・オプションを導入していることが分かります。

また、資金調達における種類株式と、ストック・オプションの対象株式である普通株式の価格差を最大限活用していることも考えられます。詳しくは、ストック・オプションと種類株式の活用法の「ストック・オプションと種類株式の活用法」をご覧ください。

信託型ストック・オプションの導入時期

信託型ストック・オプションの発行日から上場承認日までの期間は平均が2.0年、中央値は1.9年でした。なお、最短は株式会社Photosynthの0.3年、最長がInstitution for a Global Society株式会社の4.5年となりました。

民事信託と商事信託の数

また、上記21社中、個人に対してストック・オプションを信託する民事信託を活用している企業が16社、信託会社に対してストック・オプションを信託する商事信託を活用している企業が5社となっており、2020年と比較して商事信託を活用する企業が増加しています。

参考:信託型ストック・オプション(商事信託と民事信託の違い)

5.最後に

本稿では、インセンティブ設計におけるストック・オプションの活用戦略の参考として、2021年に上場した企業のストック・オプションの統計データを掲載しました。

ただし、本稿で掲載したデータは各企業の設立からIPO直前までの期間を通しての集計の結果ですので、企業のフェイズごとに対象者人数や発行割合にばらつきがあることが想定されます。

また、統計結果は参考にはなりますが、あくまでも2021年に上場した企業の統計結果であり、どの企業にも当てはまるいわゆる「正解」ではありません。具体的なストック・オプションの活用を検討する上では、各社ごとの資本政策、事業計画、採用戦略など多岐にわたる視点が必要となります。

本稿では掲載していない企業ごとの発行時期や発行数量などの詳細な集計結果もございますので、具体的な企業別のデータを参考にされたい方は、個別にお問合せください。

執筆者

林 将大 <フィナンシャル・アドバイザリー部 コンサルタント >

大学卒業後、野村證券、香港の金融機関にて幅広い金融業務に従事した後、Fintechスタートアップへの経営参画を経て現職。スタートアップから上場企業まで幅広いフェイズの資本政策を支援。

慶應義塾大学経済学部卒、北京語言大学中国語課程修了。

References

| 1. | ↑ | 他取引所からの上場含む。テクニカル上場、およびTOKYO PRO Marketへの上場を含まない。以下、同様の方法で集計を行った |

| 2, 3, 5, 6, 7, 8, 11. | ↑ | 新規上場申請のための有価証券報告書提出時の発行済株式総数に対する新株予約権の対象株式数の割合 |

| 4, 9. | ↑ | 新規上場申請のための有価証券報告書提出時に残存するストック・オプションの回号の合計 |

| 10. | ↑ | 信託型ストック・オプション発行時点の発行済み株式数に対する信託型ストック・オプションに信託された新株予約権の対象株式数の割合 |

| 12. | ↑ | IPO時点での含み益 = (公開価格 – 信託型ストック・オプションの権利行使価格) × 信託型ストック・オプションの対象株式数 |

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第