レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

161

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて

はじめに

令和6年度税制改正によりストックオプション税制の適用を受けるための要件が見直されました。経済産業省のWebサイト「ストックオプション税制」には、令和5年度税制改正以降の一連の改正の内容が取りまとめられています。

改正の主な点は、以下の通りです。

(a) 年間権利行使価額の限度額の引き上げ

(b) 権利行使期間の延長(令和5年度税制改正)

(c) 社外高度人材に対するストックオプション税制

(d) 経過措置

(e) 発行会社自身による株式管理スキーム

本稿では、これまでのPLUTUS NEWSで詳細に関して取り上げていなかった(e)「発行会社自身による株式管理スキーム」について取り上げます。

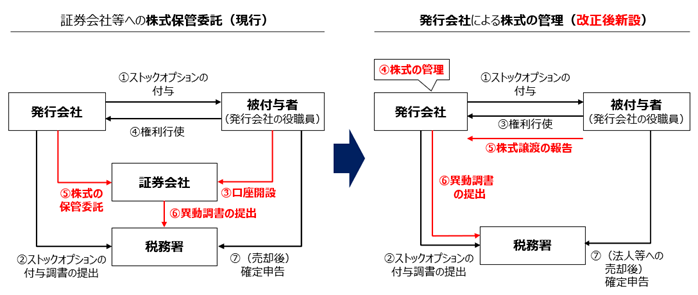

発行会社自身による株式管理スキームの概要

これまで、税制適格ストックオプションは、証券会社等による株式の保管委託を要することとされていましたが、今般の改正により、権利行使によって交付される株式が譲渡制限株式である場合は、これに代えて発行会社による株式の管理も可能となりました。

出典:経済産業省「ストックオプション税制」

このスキームを採用する際に必要となる具体的な手続きは、経済産業省のホームページに以下のセクションに分けて掲載されています。

➀ 役職員等がストックオプションを行使して株式を取得した場合

➁ 役職員等がストックオプションを行使して取得した株式を譲渡する場合

➂ 上場(申請)時の対応

➀、➁については「区分管理の方法として経済産業省大臣が定める要件」や租税特別措置法に基づいて、区分管理帳簿を作成・保存する、異動調書を作成・提出する等、通常の株式とは区別して適切に管理する対応が権利者及び発行会社に求められる旨が解説されております。

また、区分管理帳簿は経済産業省の「ストックオプション税制」にExcel形式でフォーマットが公開されております。

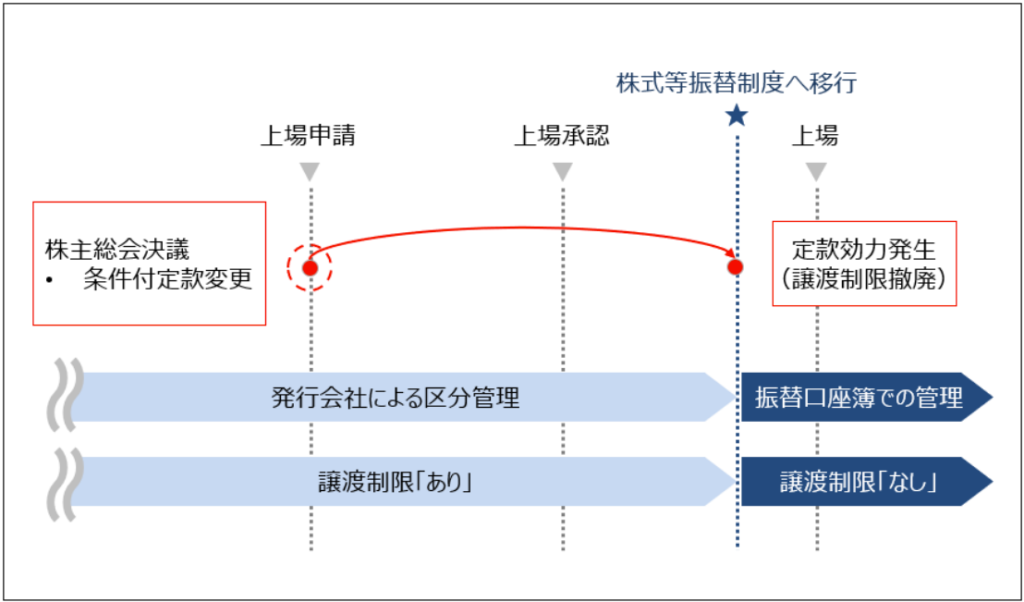

➂については、上場にあたって株式の譲渡制限が撤廃されるタイミングと株式振替制度へ移行するタイミングが同時になるように調整する必要がある旨が記載されております。(以下の図をご参照ください)

出典:経済産業省「ストックオプション税制 発行会社自身による株式管理スキーム 租税特別措置法施行令第十九条の三第九項第二号に規定する対象株式等の区分管理の方法」

なお、留意が必要なケースとして、当初はIPOを目指して非公開会社から公開会社に移行し、直前になってIPOが延期、あるいは中止となってしまうようなケースが考えられます。

最終的にIPOを断念して公開会社のまま発行会社がM&Aをされる場合、権利行使により交付される株式は「譲渡制限が外れた株式」となりますので、前掲の自社管理の要件を満たさなくなります。

おわりに

今回ご紹介した発行会社自身による株式管理スキームを含め、令和6年度の税制改正により税制適格ストックオプションの要件が緩和され、今年中であれば過年度に発行したストックオプションについても経過措置の適用が可能となるなど、これまでより幅広くストックオプションのスキームを選択できるようになりました。

他方で、選択肢が増えたことでどのスキームが今の状況に最適なのかが見えにくくなった部分もございます。そのような際は是非一度、弊社にご相談をいただければと存じます。

執筆者紹介

林 俊宏 < ストラテジー・アンド・トランザクション部 コンサルタント >

大学卒業後、SMBC日興証券にて主にストックオプションの管理業務、上場企業の持株会運営サポートに従事。より専門的な支援を行うためプルータス・コンサルティングに入社。入社後は、幅広い企業に対してストックオプションなどのインセンティブ・プランの設計や資本政策に関する提案を行っている。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

-

税制適格ストック・オプションの要件緩和(令和6年度税制改正)に関する2024年12月末を期限とする経過措置まとめ(2024年6月28日号)

Topic.►税制適格ストック・オプションの要件緩和に関する2024年12月末を...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第