レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

153

2023年の新規上場企業におけるストック・オプションの事例調査(2024年2月29日号)

Topic. ► 2023年の新規上場企業におけるストック・オプションの事例調査

今回は、2023年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポートにまとめました。

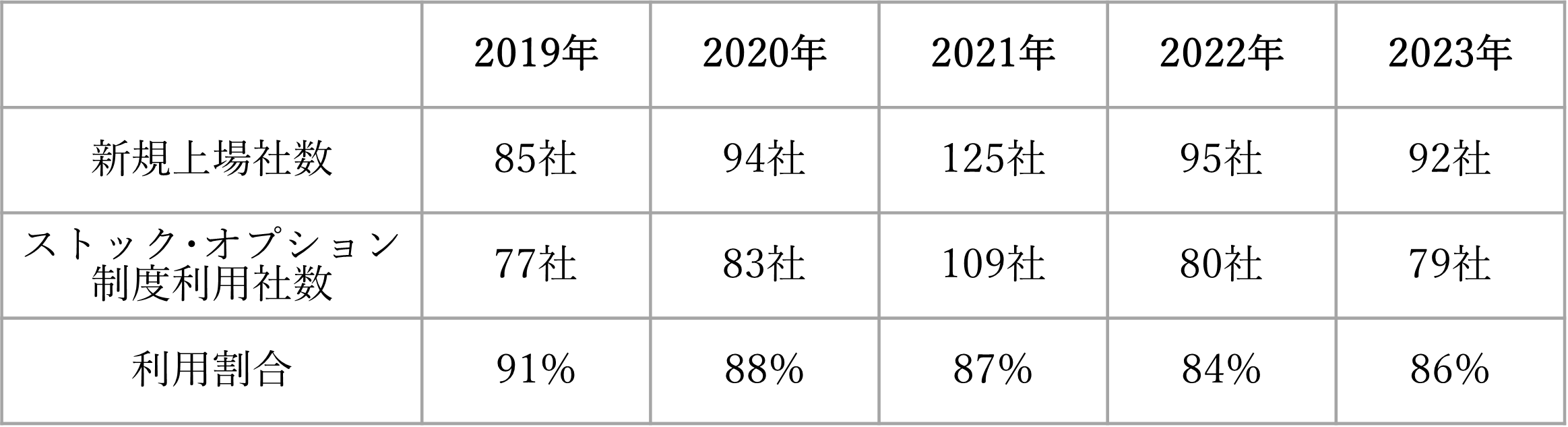

なお、2023年の東京証券取引所における新規上場社数は92社※1であり、前年比3社減(3%減)となりましたが突出して活況となった2021年の125社を除くと、近年の同水準を維持する結果となりました。

ストック・オプション制度の利用状況

2023年の新規上場企業における、ストック・オプション制度の利用状況をまとめました。

2023年の東京証券取引所における新規上場社数92社のうち、79社がストック・オプションを利用しています。利用割合は86%で前年比増加となりました。※2

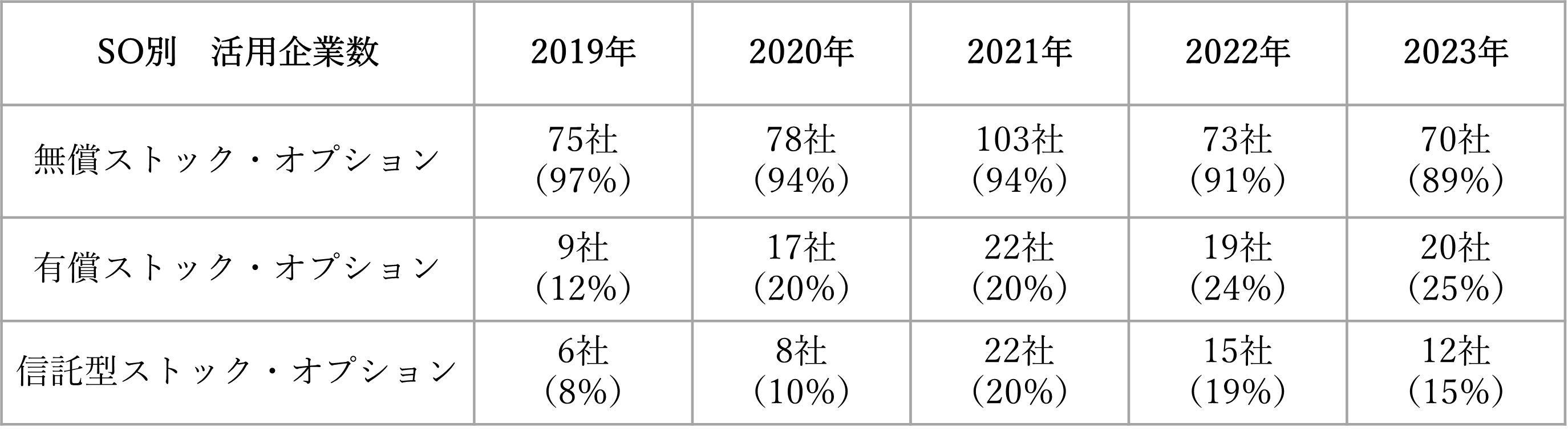

ストック・オプション制度の発行形態別の利用状況

直近5年間の新規上場企業における、発行形態別ストック・オプション制度の利用状況をまとめました。括弧内はストック・オプション制度を利用している企業数に対して、それぞれのストック・オプション制度を活用している企業数の割合です。

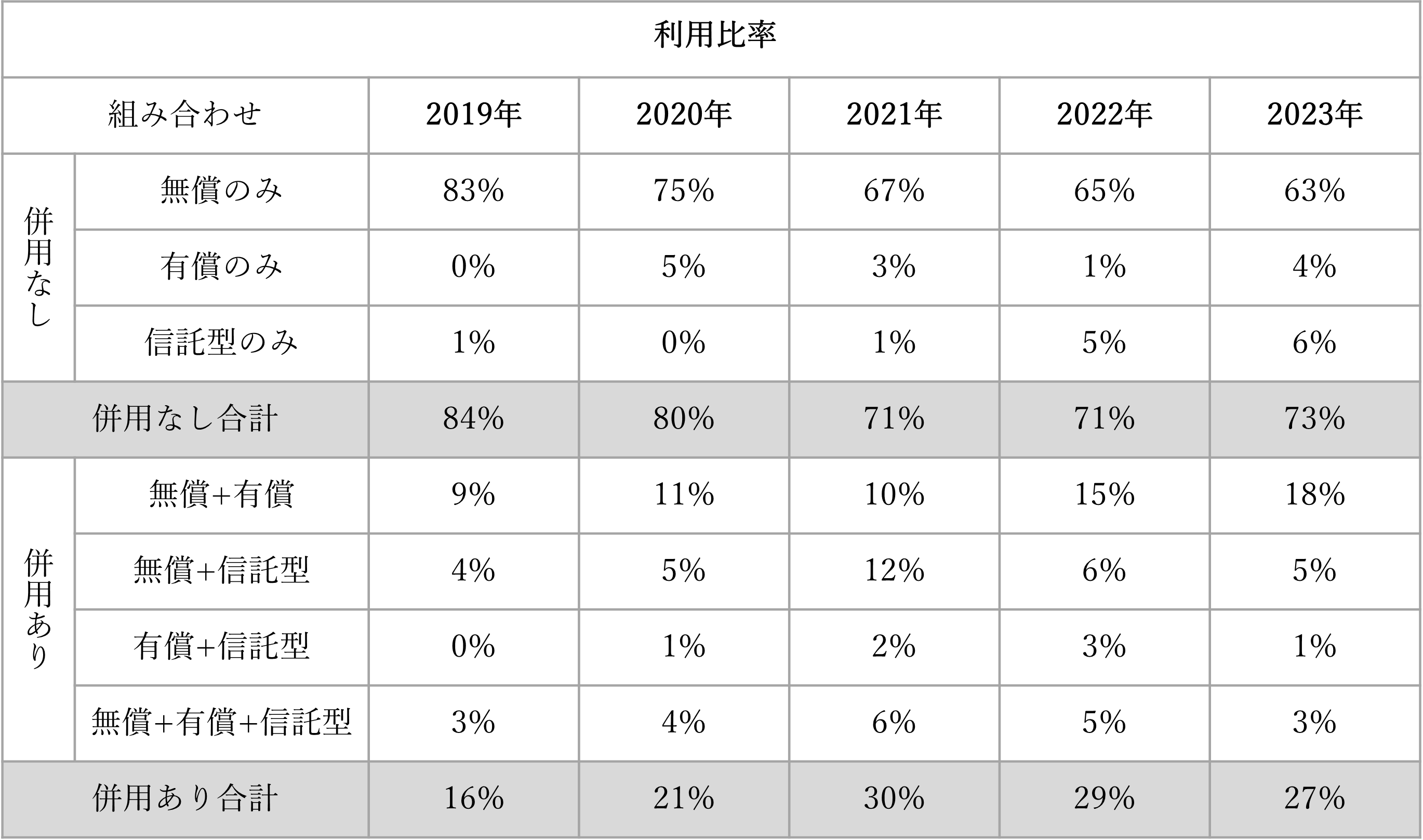

ストック・オプション制度の発行形態別の組合せ状況

集計を開始した2019年以降の新規上場企業におけるIPO時点の新株予約権を使ったインセンティブ・プランの発行形態をまとめました。前年までの傾向と同様に、最多の組合せ割合となっている「無償のみ」の割合が63%となり、減少傾向が継続しています。

一方で、前年と同様2番目に多い組み合わせである「無償+有償」のケースが18%と前年に引き続き増加となりました。

有償ストック・オプションは、主に税制適格ストック・オプションの適格要件を満たさないケース(2年以内での権利行使を可能とする設計や権利行使価格の払込を不要とする目的で、新株予約権のまま譲渡可能とする場合)や、経営および業績に関するコミットメント意識を高めるインセンティブ・プランを想定した場合に有効と考えられています。ストック・オプションを巡る足元の状況においては昨年、主に税務上の観点から大きな変化があり、発行形態だけでなく発行タイミングについてのご相談も増加しています。

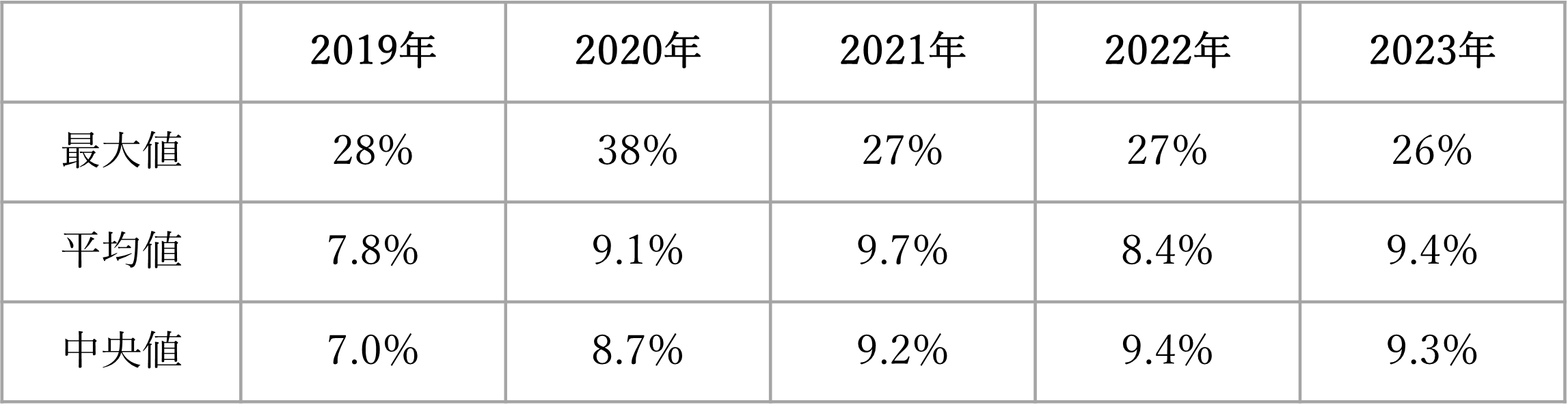

潜在株式比率

直近5年間の新規上場企業における潜在株式比率※3をまとめました。最大値は2023年7月上場のエコナビスタの26%であり、一昨年のペットゴーと同程度の水準となりました。平均値は昨年比増となり中央値は前年とほぼ同水準となりました。

おわりに

昨年はストック・オプション設計に影響を与える変更が目立った1年となりました。

2023年7月7日に国税庁より、租税特別措置法第29条の2第1項第3号に規定する契約の締結の時における「一株当たりの価額」の算定方法について、租税特別措置法関係通達29の2-1が新設されました。結果として、取引相場の無い株式においては売買実例の有無にかかわらず、税制適格要件を満たす権利行使価格の設定に関して、価格財産評価基本通達の例に従い純資産価額方式による算定結果の採用も可能となりました※4。

また、2023年12月22日に閣議決定された令和6年度税制改正大綱において、利便性向上を目的とした無償ストック・オプションの税制適格要件の一部改正に関する内容が盛り込まれています※5

こうした背景から、特例方式を活用する税制適格ストック・オプションに関するお問い合わせを多く頂いております。そして、特例方式で計算した株価を権利行使価格として税制適格ストック・オプションを発行する場合は株式報酬費用の計上が必要となる可能性があり、株価算定の実施が必要となります。

弊社では、第三者評価機関として、会計処理目的の株式価値算定も支援させて頂いており、調達時に発行する種類株式の株価とは異なるストック・オプションの原資産となる普通株式の算定をご提供します。

IPOを目指すベンチャー企業の多くは種類株式での資金調達を実施することが一般的であり、一方でストック・オプションの原資産となる普通株式は通常、種類株式と比較するとその価値が劣後しますので、その経済効果を反映する形で種類株式の株価との価格差を算定することが可能です。

・株式価値算定サービス

なお、弊社では、2023年に新規上場した92社すべての有価証券報告書を集計し、各社ごとのデータベースを保有しています。上記以外の詳細なデータについてお知りになりたい方はお問合せフォームよりご連絡ください。

(※1)テクニカル上場、およびTOKYO PRO Marketへの上場を含まない。以下同様の方法で集計を行いました。

(※2)集計結果の比率については要点の把握を趣旨として、少数点以下は四捨五入の上表示しています。以下同様の方法で集計を行いました(潜在株式比率の平均値及び中央値の表示を除く)。

(※3)ストック・オプションを活用している企業について、有価証券報告書提出時の発行済株式総数に対する新株予約権数の割合。これに対し、発行済株式総数と新株予約権数の合計に対する新株予約権数の割合を潜在株式比率とする場合も存在します。

(※4)一般に、「セーフハーバールール」と称される特例制度であり、制度詳細に関するご質問につきましては税理士・会計士などの専門家にお問い合わせ下さい。

(※5)令和6年度の税制改正施行により改正点の詳細が公表される見込みです。

執筆者紹介

山上 浩司 < コンサルティング部 マネジャー >

新卒から約7年間野村證券株式会社にて勤務後、株式会社日本M&Aセンターに同じく約7年間在籍。

一貫して「有価証券」を巡るディールを経験した後当社へ。実体験で得たケーススタディやノウハウを生かし、現在はIPO・M&A・その他資本政策のソリューション提案を行う。大阪府出身。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第