レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

最新レポート

-

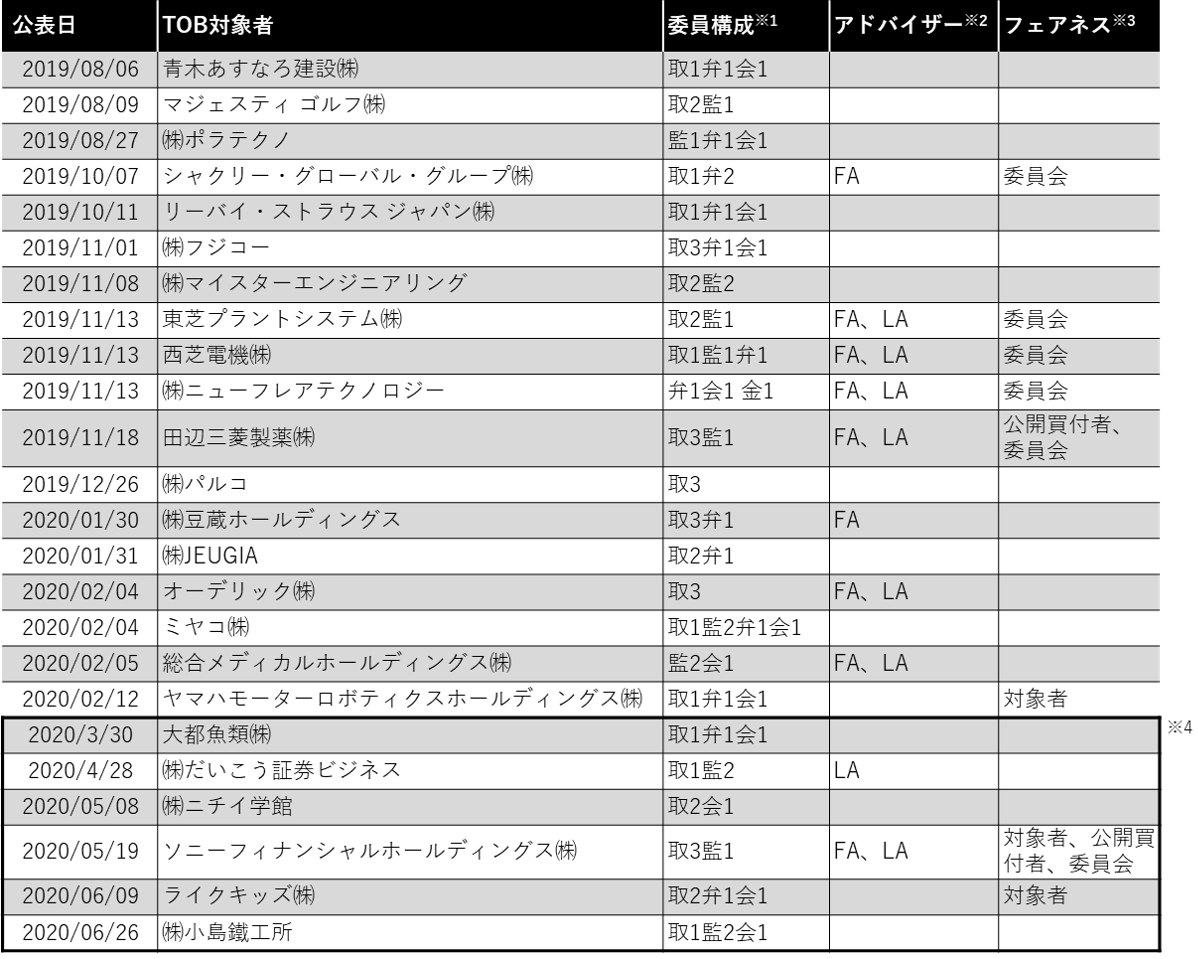

「公正なM&A指針」後1年間における特別委員会実務の変化(2020年7月31日号)

Topic. ► 「公正なM&A指針」後1年間における特別委員会実務の変...

-

上場企業における有償ストック・オプションの事例調査(2020年6月30日号)

Topic. ► 上場企業における有償ストック・オプションの事例調査 ...

-

第三者割当新株予約権の主な発行条件(2020年5月29日号)

Topic. ► 第三者割当新株予約権の主な発行条件 ...

-

書籍『新株予約権等・種類株式の発行戦略と評価』発売のお知らせ

『新株予約権等・種類株式の発行戦略と評価』を中央経済社から上梓いたしました。 出版の背景 ■当社は、現行会社法の施行により新株予約権・種類株式の幅広い活用が可能となった2006年以降、業績...

-

ストック・オプションと種類株式の活用法(2020年3月31日号)

Topic. ► ストック・オプションと種類株式の活用法 ...

-

「公正なM&A指針」後の独立委員会実務の変化(2020年2月28日号)

Topic. ► 「公正なM&A指針」後の独立委員会実務の変化 ...

-

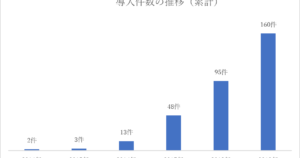

信託型ストック・オプションの導入件数が160件に到達(2020年1月27日号)

Topic. ► 信託型ストック・オプションの導入件数が160件に到達 ...

-

「世界180ヶ国の資本コスト関連データ」の提供を開始(2019年12月20日号)

Topic. ► 「世界180ヶ国の資本コスト関連データ」の提供を開...

-

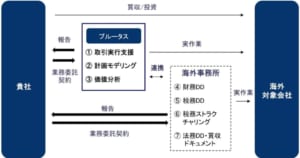

「海外M&Aにおける財務アドバイザリー業務」の拡大(2019年11月22日号)

Topic. ► 「海外M&Aにおける財務アドバイザリー業務」を拡大 ...

-

「M&Aにおける第三者委員会向けアドバイザリー業務」の提供を開始(2019年10月18日号)

平素は格別のご高配を賜り、厚くお礼申し上げます。 この度、ファイナンス・会計などに関する最新情報をプルータス・コンサルティングならではの視...

-

「公正なM&A の在り方に関する指針」が株式価値算定実務に与える影響

株式会社プルータス・コンサルティング マネージング・ダイレクター 山田 昌史 1. はじめに 経済産業省は、2019 年6 月28 日、「公正なM&A の在り方に関する指針―企業価値...

-

1. はじめに これまで、弊社レポートでも複数回に渡って紹介を続けておりました有償新株予約権(いわゆる有償ストック・オプション((なお、「有償ストック・オプション」という呼称は、有償新株予約権が一般...