レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

90

国際評価基準審議会(IVSC)の取り組みについて

1. はじめに ~IVSとは

IVSとは不動産を含む資産の評価についての国際評価基準をいい、IVSはInternational Valuation Standardsの略語である。IVSは資産評価の国際的基準として、国際評価基準審議会(International Valuation Standards Council:IVSC)によって策定・提案されており、どこの国であっても共通に理解され、信頼され、適用されるべき評価基準であり、細目を偏重せず基本ルールを定めて実務的な運用を行うべしとする原則主義に立って策定・提案されている。

ここではIVSを策定・提案しているIVSCの取り組み状況について紹介したい。

2. 「国際評価基準審議会(IVSC)の活動目的と組織概要」の紹介

「国際評価基準審議会(IVSC)の活動目的と組織概要」はIVSCの評議員である山田辰己氏により発表されている1)会計・監査ジャーナル No.716 MAR. 2015 P105~107参照。ここではその内容について簡単に紹介し、詳細については「会計・監査ジャーナル No.716 MAR. 2015」を参照されたい。

2.1 IVSCの目的

IVSCは1981年にプライベートセクターの非営利組織として設立され、その目的は下記のとおりである。

①高品質の国際基準を開発し、その採用及び利用を支援すること

②IVSCのメンバー(会員)となっている組織間の連携と協調を促進すること

③その他の国際組織との連携及び協調を図ること

④評価専門職業に関する国際的な見解を示すことによって役立つこと

2.2 IVSCのメンバー(会員)

IVSCのメンバー(会員)は、下記のような6つの異なるカテゴリーから構成されている。

①評価職業組織(日本からは日本不動産鑑定士協会連合会が加入している)

②暫定的な評価職業組織

③法人メンバー(日本からは1社が加入している)

④クライアント・メンバー

⑤機関メンバー

⑥アカデミックメンバー

2.3 IVSCの主要組織

2015年3月時点においてIVSCの活動の中心は、IVSを設定する国際評価基準理事会(International Valuation Standards Board:IVSB)と資産等の評価を行う職業専門家の教育育成などを行う国際評価専門職業理事会(International Valuation Professional Board:IVPB)の2つである。

2.4 IVS

IVSBが設定するIVSは、下記の5つの種類から形成されている。

①IVSフレームワーク

②IVS一般基準

③IVS資産等別基準

④IVS評価適用指針

⑤テクニカル情報資料

3. 「国際評価基準審議会(IVSC)の組織改革の提言について」の紹介

「国際評価基準審議会(IVSC)の組織改革の提言について」はIVSCの評議員である山田辰己氏により発表されている2)会計・監査ジャーナル No.721 AUG. 2015 P83~87参照。ここではその内容について簡単に紹介し、詳細については「会計・監査ジャーナル No.721 AUG. 2015」を参照されたい。

3.1レビュー・グループからの報告書

IVSCが臨時に組成したレビュー・グループによるIVSCの組織改革に関する提言を含んだ報告書が2015年4月に公表された。これを受けて、IVSCの評議員会は、この報告書の提案に対するコメントを求めて、2015年5月にエンゲージメント・ペーパーを公表した。

報告書の構成は下記のとおりである。

1.1 背景

1.2 見直しプロセス

1.3 重要なコメント及び提言

1.3.1 全体的評価(提言1及び2)

1.3.2 基準の目的と品質(提言3から5)

1.3.3 基準及びガイダンスの設定プロセス(提言6及び7)

1.3.4 評議員会(提言8)

1.3.5 国際評価基準理事会(IVSB)(提言9及び10)

1.3.6 国際評価専門職業理事会(IVPB)及びアドバイザリー・フォーラム(提言11及び12)

1.3.7 スタッフ(提言13及び14)

1.3.8 メンバーシップ(提言15)

1.3.9 移行審議会(Transition Council)(提言16)

1.4 提言のまとめ

付録1 IVSCレビュー・グループ・メンバーの略歴

付録2 レビューした資料の閲覧

付録3 レビューのプロセス

付録4 インタビューでの質問事項

3.2 「1.3.1 全体的評価(提言1及び2)」

報告書ではIVSCの評議委員会に対して、組織の構造及びスタッフの能力を強化し、戦略的方向性を決定するために、直ちに行動すべき優先事項として下記の事項を指摘している。

①主要な利害関係者からのIVSCに対する信認の改善を図ること

②IVSの質の改善を行うこと

3.3 「1.3.2 基準の目的と品質(提言3から5)」

現在のIVSは、どのような目的でも使えるように作られているため、定義が広すぎる結果となっており、市場において広く受け入れられていない。このため、報告書ではIVSの大きく改善するための現行基準の見直しを行うことを提言し、さらにIVSの構造として強制力のある基準と強制力のないガイダンスとを明確に区別できるように変更を行うべきことも推奨している。

3.4 「1.3.3 基準及びガイダンスの設定プロセス(提言6及び7)」

現在の付属定款やデュー・プロセスは、効率的な基準設定プロセスとなっておらず、評価専門家やその他の利害関係者のニーズに合う基準の設定がなされていない。このため、報告書では下記の事項を推奨している。

①IVSの中に、基準設定プロセスでの議論の状況を示す「結論の根拠(basis for conclusions)を設けること

②利害関係者が、新基準の提案に対して検討して意見を述べることができるよう十分な時間を取ること

③新基準の適用後レビューを実施すること

④基準のドラフトを作成できる専門性を持った専門家から構成される常設のワーキング・グループを組成すること

3.5 「1.3.5 国際評価基準理事会(IVSB)(提言9及び10)」

IVSBはIVSの新設・改訂を行う、いわばIVSCの活動の中心組織であり、報告書では下記のような点について評議委員会が検討すべきだと推奨している。

①IVSBのメンバーを削減するとともに、メンバー構成も学者、企業、基準設定経験のある者などにも広げる。

②IVSBは、不動産及び無形資産、企業評価並びに金融商品の3つの分野を担当するワーキング・グループをその下部組織として組成する。

③IVSBのメンバーの資格要件を改訂する。

④ワーキング・グループのメンバーの選任プロセス及び資格要件を明確化する。

3.6 「1.3.6 国際評価専門職業理事会(IVPB)及びアドバイザリー・フォーラム(提言11及び12)」

IVPBの主要な任務は、鑑定人(valuers)の教育、訓練、そして資格認定に関する各国の動向のモニタリングを行うことであり、それらを通じて、評価専門職業組織(Valuation Professional Organizations : VPOs)を含めた利害関係者が集まり意見交換を行う場として機能することが期待されているが、その機能は効率的に発揮されているとは言えない状況である。このため、報告書では現在進行中のプロジェクトを完成させた後は、IVPBを廃止し、これに代えてVPOs自身がフォーラムを創設し、IVSCにはそのまとめ役(facilitator)として機能すべきことを推奨している。

3.7 「1.3.8 メンバーシップ(提言15)」

IVSCは主として大手会計事務所をはじめとするスポンサー企業からの資金的支援に頼っているため、報告書ではこのような収益構造の改善の可能性をレビューすることをIVSCに助言している。

3.8 「1.3.9 移行審議会(Transition Council)(提言16)」

報告書では上述した短期及び中期の活動計画が確実に実行されるように評議委員会及びレビュー・グループから選ばれたメンバーによって移行審議会を組織することを推奨している。

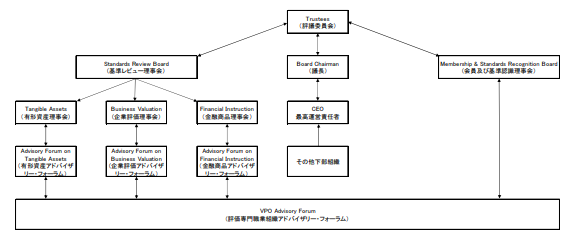

4. 「ANNUAL REPORT 2015-16」のIVSCの現在の組織体制の紹介

IVSCのホームページ上に「ANNUAL REPORT 2015-16」が公開されている3)https://www.ivsc.org/files/file/view/id/758 2016年11月30日閲覧。ここでは現在のIVSCの組織体制について簡単に紹介し、その詳細については「ANNUAL REPORT 2015-16」を参照されたい。

現在のIVSCの組織体制は下記のとおりである。

5. 「IVS 2017」の紹介

IVSCのホームページ上に2016年6月3日付で「IVS 2017」ドラフト版が公開されている4)https://www.ivsc.org/files/file/view/id/677 2016年11月30日閲覧。ここではその構成について簡単に紹介し、その詳細については「IVS 2017」ドラフト版を参照されたい。

「IVS 2017」ドラフト版の構成は下記のとおりである。

IVS 2017 はじめに及びフレームワーク

IVS 101 業務の適用範囲

IVS 102 業務の実施

IVS 103 報告

IVS 104 価値の基礎

IVS 105 評価のアプローチと方法

IVS 200 事業と事業権益

IVS 210 無形資産

IVS 300 機械設備・装置器具

IVS 400 不動産権益

IVS 410 不動産の開発

IVS 500 金融商品

6. 最後に

M&A等の取引目的による評価ニーズのみならず会計目的からの評価ニーズ等、評価を必要とする場面が飛躍的に増えており、信頼性のある評価実務の発展が望まれる時代に来ている。それ故、国際的な評価基準の確立が望まれているのであり、本稿を通じてIVSCの取り組みについて注視して頂ければ、幸甚である。

以上

References

| 1. | ↑ | 会計・監査ジャーナル No.716 MAR. 2015 P105~107参照 |

| 2. | ↑ | 会計・監査ジャーナル No.721 AUG. 2015 P83~87参照 |

| 3. | ↑ | https://www.ivsc.org/files/file/view/id/758 2016年11月30日閲覧 |

| 4. | ↑ | https://www.ivsc.org/files/file/view/id/677 2016年11月30日閲覧 |

会計アドバイザリーのレポートを見る

-

1. はじめに 国際評価基準審議会(IVSC)の概要については、No.80「国際評価基準審議会(IVSC)の取り組みについて」November 30, 2016で解説したところであるが、その後、注目...

-

1. はじめに 近年、海外を含むM&A取引の活発化を背景として、国際財務報告基準(以下、「IFRS」という。)等の適用企業において、M&A取引の過程で生じたのれんにつき、多額の減損が...

-

M&AにともなうPPAの無形資産評価をどのように行うべきか? ‐無形資産評価実務の現状と課題、そして専門家の役割‐

はじめに 我が国における20年前のM&A状況を振り返ると、M&Aを経営戦略の選択肢として考える企業は珍しい存在であった。しかし、その後の独占禁止法の改正による持株会社解禁や会社法の改...

-

I. PPAにおける有形資産評価の実態 平成18年4月1日以後から適用された「企業結合に係る会計基準」(平成20年改正により企業会計基準21号「企業結合に関する会計基準」(以下、「企業結合会計基準」...

-

1. はじめに 本レポートは、2011年6月21日の国際財務報告基準(IFRSs)の取扱いに関する自見金融担当大臣の発言(いわゆる「自見発言」)の影響によりストップした企業会計基準委員会(ASBJ)...

-

1. はじめに 平成21年6月30日に企業会計審議会より「我が国における国際会計基準の取扱いについて(中間報告)」(以下、日本版ロードマップという。)が公表されました。日本版ロードマップは、2010...

会計アドバイザリーのソリューションを見る

-

PPA

PPA PPAとは、Purchase Price Allocationの略称であり、企業会計基準第21号「企業結合に関する会計基準」又は国際財務報告基準第3号「企業結合」の中で規定された「取得原価の

-

減損テスト

のれんの減損テスト 国際財務報告基準(以下、「IFRS」といいます。)適用上、減損損失は、事業等の単位(資金生成単位)に関連する資産等の簿価が、これに対応する回収可能価額を超過する場合における当該超

-

ストック・オプション評価

ストック・オプションの時価評価 ストックオプションについて、会計上、時価評価が必要となる場合があります。 プルータス・コンサルティングの強み プルータスは会計、税務、金融工学に精通したプロフェッ

-

金融商品の時価評価

金融商品の時価評価 会計上、時価評価が求められる金融商品の対象は、金銭債権債務、関係会社株式、証券化商品など多岐にわたります。それらの多くは市場価格が存在しておらず、一定の合理的な方法に基づき時価を

-

IFRS移行・財務諸表作成サポート

IFRS適用に向けて 国際財務報告基準(IFRS)は、国際会計基準審議会(IASB)によって設定される会計基準のグローバル・スタンダードです。 IFRSについては、世界各国で適用が進んでおり、日本

-

会計アドバイザリー

会計アドバイザリー 会計監査の厳格化の方向が強まる中で、監査人に監査手続に必要な適切な証憑を提出し、或いは必要となるコミュニケーションをとっていく上で、時間的或いは専門的な知識の観点から、社内のリソ