レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

56

M&AにともなうPPAの無形資産評価をどのように行うべきか? ‐無形資産評価実務の現状と課題、そして専門家の役割‐

はじめに

我が国における20年前のM&A状況を振り返ると、M&Aを経営戦略の選択肢として考える企業は珍しい存在であった。しかし、その後の独占禁止法の改正による持株会社解禁や会社法の改正による株式交換・株式移転等の組織再編に関する制度面の整備等に伴い、M&Aは経営戦略の選択肢として一般的に認識され定着し今日にいたっている。

このようなM&Aの定着により、我が国のM&Aに関する企業会計基準も整備されてきたが、その一方でこれらの基準に対応する実務も複雑になってきており、M&Aに関連する会計上の手続であるPPAにおいては、外部の専門家を利用することが一般的な実務となっている。

本稿では、PPAにおける無形資産評価の実務の現状と課題を考察し、その上で、M&Aを実施する企業の立場から専門家をどのように利用すべきかを考えていく。

1. そもそもPPAとは何か

PPAとは、Purchase Price Allocationの略称であり、平成18年4月1日以後のM&Aから適用された企業会計基準第21号「企業結合に関する会計基準」(以下、「企業結合会計基準」という。)の「取得原価の配分」を意味する。

具体的には、M&Aにより取得した企業又は事業の資産・負債の全てを時価評価し、資産・負債の純額と対価の額との差額をのれんとする一連の会計処理上の手続である。PPAでは、貸借対照表に計上されていない(簿外の)無形資産も評価対象となっており 、簿外であっても識別可能な無形資産が存在するか否かの検討が必要である。

識別可能な無形資産は、「受け入れた資産に法律上の権利など分離して譲渡可能な無形資産」(企業結合会計基準第29項)と定義されるが、我が国のビジネスにおいて無形資産そのものを譲渡することは、めったになく、無形資産を売買することを考えてその価値を考える経験は、ほとんどない。

このような状況にある企業の会計担当者が、簿外の識別可能な無形資産が存在するか否かを検討し、無形資産の価値を評価することは、雲をつかむような業務を指示され途方に暮れた感覚になるのではないかと思う。このようなことは、会計監査を行う公認会計士にとっても同様であろう。

2. PPAにおける無形資産評価の実務指針等はあるか?

無形資産の価値評価は、日本では事例の蓄積が少なく、かつ、PPAにおける無形資産評価の実務指針等は公表されておらず1)筆者が所属する日本公認会計士協会のPPA・種類株式専門部会は、PPAの無形資産評価に関する研究報告のとりまとめを行っているが公表時期は未定である。 、無形資産の評価をより一層難しくしている。

一方、米国では、2001年7月に企業結合会計基準(SFAS141)が導入されて以来、無形資産の計上が義務化されたが、米国でも基準の導入当初は実務上の混乱が生じていた。このようなことから、米国証券取引委員会(SEC)は、米国公認会計士協会(AICPA)に対しこれらの混乱に対処するよう要請した。AICPAは、タスク・フォースを組成して、「ベスト・プラクティス」について研究し、2001年に「practice aid Assets Acquired in a Business Combination to Be Used in Research and Development Activities(企業結合で取得した研究開発活動向けの資産に関する実務指針)」(以下、「実務指針」という。)を公表している2)2011年に改訂版DRAFTが公表されている。 。

このようなことから、我が国におけるPPAの無形資産評価の実務に有用な情報は、米国の実務指針であるというのが実務の実態である。しかしながら、我が国のM&Aによる企業や事業に対する期待利回りや日本特有の経済状況を踏まえたモノの価値に対する見方等を考慮しなければならないことにも留意する必要がある。

したがって、M&A実施企業は、米国におけるPPAの無形資産評価の実務を参考にしながら、日本特有の状況を考慮した検討を行うことになる。

3. 評価対象とする無形資産の範囲は、どのように考えるべきか?

PPAの手続を進める過程で評価すべき無形資産範囲の検討は、その実務にかかわる専門家の数が増えるほど、様々な意見が出され喧々諤々の議論になる傾向があり、評価すべき無形資産範囲の決定に想定外の時間を要することが増えてきている。

PPAにおいて識別する無形資産は、「法律上の権利など分離して譲渡可能な無形資産」であり、企業結合会計基準及び「企業結合会計基準及び事業分離等会計基準に関する適用指針」(以下、「企業結合会計適用指針」という。)で規定されている。

しかしながら、企業結合会計適用指針では、無形資産に関連する会計基準及び現在の実務慣行を参考にして無形資産に関する取扱いを示しており、例示列挙による解説がなされているに過ぎない。我が国には、無形資産に係る包括的な会計基準が存在しておらず、このような現状を鑑みると、今後、無形資産に関する会計基準が整備された時点で、この企業結合会計適用指針の関連箇所は見直される可能性がある。このような無形資産に関する会計基準の整備が課題にある状況が、無形資産評価に関して様々な意見が出る原因の一つになっていると考えられる。

参考までに、企業結合会計基準等で規定されている識別可能な無形資産の考え方を確認すると以下のとおりである。

3. 1 PPA目的における無形資産の意義

企業結合会計基準において、識別可能な無形資産の定義である「法律上の権利など分離して譲渡可能な無形資産」の解釈については、企業結合会計適用指針に示されている。

企業結合会計適用指針は法律上の権利に関して、我が国の場合、特定の法律に基づく知的財産権(知的所有権)等の権利として、下記を例示している。

① 産業財産権(特許権、実用新案権、商標権、意匠権)

② 著作権

③ 半導体集積回路配置

④ 商号

⑤ 営業上の機密事項

⑥ 植物の新品種

⑦ その他

また、企業結合会計適用指針は、分離して譲渡可能な無形資産の要件として、受け入れた資産を譲渡する意思が取得企業にあるか否かにかかわらず、企業又は事業と独立して売買可能なものをいい、そのためには、当該無形資産の独立した価格を合理的に算定できなければならないものとしている。

企業結合会計適用指針は、特定の無形資産に着目して企業結合が行われた場合など、企業結合の目的の1つが特定の無形資産の受入れであり、その無形資産の金額が重要になると見込まれる場合には、当該無形資産は分離して譲渡可能なものとして取り扱うものとしている。

企業結合会計適用指針は、分離して譲渡可能な無形資産であるか否かは、対象となる無形資産の実態に基づいて判断されるべきであるとして、さらに、下記を例示している。

① ソフトウェア

② 顧客リスト

③ 特許で保護されていない技術

④ データベース

⑤ 研究開発活動の途中段階の成果(最終段階にあるものに限らない。)

⑥ その他

3. 2 無形資産の認識要件を満たさない例

企業結合会計適用指針は、無形資産の認識要件を満たさない例として、下記の二つを例示している。

① 被取得企業の法律上の権利等による裏付けのない超過収益力

② 被取得企業の事業に存在する労働力の相乗効果(リーダーシップやチームワーク)

こういったものは、無形資産の認識要件を満たさない、識別不能な資産としてのれん(又は負ののれんの減少)に含まれることになる。

3. 3 ブランドの取扱い

ブランドには、プロダクト・ブランドとコーポレート・ブランド(企業又は企業の事業全体のブランド)がある。両者は商標権又は商号として、ともに法律上の権利の要件を満たす場合が多いと考えられるが、無形資産として認識するためには、独立した価額を合理的に算定できなければならないと企業結合会計適用指針には記述されている。

このうちコーポレート・ブランドは、企業又は事業と密接不可分であるため、無形資産として計上することは通常困難であるが、これを識別可能な無形資産として取扱う場合には、事業から独立したコーポレート・ブランドの合理的な価額が算定でき、かつ、分離可能性があるかどうかについて留意する必要があるとしている。

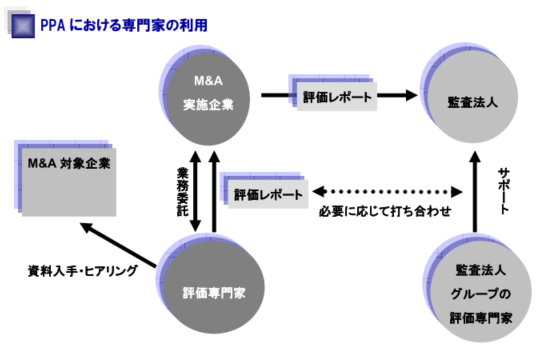

4.PPAにおける専門家の利用と留意点

上記のことから、PPAにおける無形資産評価は、我が国においてその考え方や実務対応が一般に定着しているとは言い難い面もあることから、M&A実施企業は、無形資産の評価について専門家に依頼することが通常である。当該企業の会計監査を担当する公認会計士も同様に、基本的に無形資産の評価業務を専門にしているわけではない。したがって、大手監査法人が会計監査を担当する場合、企業が提出した評価専門家による無形資産の評価結果について、グループ会社の評価専門家にレビューを依頼し、そのレビュー結果を参考にして監査上の判断を行うことが多い。

しかしながら、PPAにおける無形資産評価については、我が国においてその考え方や実務対応が一般に定着しているとは言い難い面がある以上、依頼した評価専門家の見解が、監査法人及び監査法人グループの評価専門家の見解と相違する可能性がある。

見解の相違による混乱を避けるためにも、M&A実施企業は、評価方針を検討する初期の段階から、これらの関係者との意見交換の機会を確保し実施することが必要である。

このように評価専門家に依頼しても、監査法人等と見解の相違が生じる可能性が多いのがPPAの実務である。M&A実施企業は、専門家に丸投げすることなく、M&A実施にあたって対象企業の何に価値を見出したのか等の経営判断の内容を考えながら、評価専門家の専門知識を利用しつつ、PPAの評価手続を実施すべきである。このように対応することによって、監査法人及び監査法人グループの評価専門家に対して、合理的な説明が可能になるのであり、このような視点にたったPPAの手続を実施することに留意していただきたいと思う。

以上

References

| 1. | ↑ | 筆者が所属する日本公認会計士協会のPPA・種類株式専門部会は、PPAの無形資産評価に関する研究報告のとりまとめを行っているが公表時期は未定である。 |

| 2. | ↑ | 2011年に改訂版DRAFTが公表されている。 |

会計アドバイザリーのレポートを見る

-

1. はじめに 国際評価基準審議会(IVSC)の概要については、No.80「国際評価基準審議会(IVSC)の取り組みについて」November 30, 2016で解説したところであるが、その後、注目...

-

1. はじめに 近年、海外を含むM&A取引の活発化を背景として、国際財務報告基準(以下、「IFRS」という。)等の適用企業において、M&A取引の過程で生じたのれんにつき、多額の減損が...

-

1. はじめに ~IVSとは IVSとは不動産を含む資産の評価についての国際評価基準をいい、IVSはInternational Valuation Standardsの略語である。IVSは資産評価の...

-

I. PPAにおける有形資産評価の実態 平成18年4月1日以後から適用された「企業結合に係る会計基準」(平成20年改正により企業会計基準21号「企業結合に関する会計基準」(以下、「企業結合会計基準」...

-

1. はじめに 本レポートは、2011年6月21日の国際財務報告基準(IFRSs)の取扱いに関する自見金融担当大臣の発言(いわゆる「自見発言」)の影響によりストップした企業会計基準委員会(ASBJ)...

-

1. はじめに 平成21年6月30日に企業会計審議会より「我が国における国際会計基準の取扱いについて(中間報告)」(以下、日本版ロードマップという。)が公表されました。日本版ロードマップは、2010...

会計アドバイザリーのソリューションを見る

-

PPA

PPA PPAとは、Purchase Price Allocationの略称であり、企業会計基準第21号「企業結合に関する会計基準」又は国際財務報告基準第3号「企業結合」の中で規定された「取得原価の

-

減損テスト

のれんの減損テスト 国際財務報告基準(以下、「IFRS」といいます。)適用上、減損損失は、事業等の単位(資金生成単位)に関連する資産等の簿価が、これに対応する回収可能価額を超過する場合における当該超

-

ストック・オプション評価

ストック・オプションの時価評価 ストックオプションについて、会計上、時価評価が必要となる場合があります。 プルータス・コンサルティングの強み プルータスは会計、税務、金融工学に精通したプロフェッ

-

金融商品の時価評価

金融商品の時価評価 会計上、時価評価が求められる金融商品の対象は、金銭債権債務、関係会社株式、証券化商品など多岐にわたります。それらの多くは市場価格が存在しておらず、一定の合理的な方法に基づき時価を

-

IFRS移行・財務諸表作成サポート

IFRS適用に向けて 国際財務報告基準(IFRS)は、国際会計基準審議会(IASB)によって設定される会計基準のグローバル・スタンダードです。 IFRSについては、世界各国で適用が進んでおり、日本

-

会計アドバイザリー

会計アドバイザリー 会計監査の厳格化の方向が強まる中で、監査人に監査手続に必要な適切な証憑を提出し、或いは必要となるコミュニケーションをとっていく上で、時間的或いは専門的な知識の観点から、社内のリソ