レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

97

国際評価基準審議会(IVSC)の動向

1. はじめに

国際評価基準審議会(IVSC)の概要については、No.80「国際評価基準審議会(IVSC)の取り組みについて」November 30, 2016で解説したところであるが、その後、注目すべき動きが見られたことから今回は、これらを踏まえた現在のIVSCの概要をご紹介したい。

2. 国際的な評価を巡る動向

国際的な評価を巡る状況として、評価実務の品質向上を図るために新たな制度設計を構築する動きが見受けられる。

(1)米国における資格制度の創設等

IVSCは、2015年に10月に承認した改革案の中で、不動産、企業評価及び金融商品に関する新たな国際的な職業資格の開発をあげているが、米国では、既に財務報告に利用される企業価値及び有形資産価値に関する評価情報を提供する者が有すべき資格を創設した。米国の資格制度は、米国鑑定士協会(American Society of Appraisers : ASA) 、米国公認会計士協会(American Institute of Certified Public Accountants : AICPA)及び王立勅許測量士協会(Royal Institution of Chartered Surveyors : RICS)の3者が共同で創設し運営している。

このように制度として評価の品質を高める資格制度の創設が見られており、グローバルな企業に影響があるとともに、我が国の評価実務にも同様の取組みがなされる可能性があり得るものと考えられる。

(2)IVSCと規制当局との連携

IVSCは、2015年10月の総会で決定したIVSCの組織の見直しによる有形資産、企業評価及び金融商品の3つの評価対象に対応する3つの専門基準理事会があるが、金融商品理事会については、その創設にニーズがあるのかどうか等を見極めるため、規制当局の証券監督者国際機構(IOSCO)、金融機関のリスク管理や評価の専門家、会計基準設定などと協議を行っていた1)「2.(3) IVSの組織」で後述するとおり、その後の協議により金融商品理事会は、2017年秋ごろを目途に人選を行い2017年末ごろから活動開始する予定である。。このように規制当局の証券監督者国際機構IOSCO)がIVSCの動きに関心を持ち、様々な取引において評価が重視されるものと考えられることから、IVSCの動向を注視する必要があると考えられる。

3.IVSCの概要

(1) 国際評価基準審議会(International Valuation Standards Council :IVSC)とは

IVSCとは、1981年に独立した非営利組織として設立された国際評価基準(International Valuation Standards :IVS)の設定組織であり、IVSは、主として有形資産(不動産並びに向上及び機械設備)、事業及び金融商品といった幅広い資産及び負債(以下、「資産等」という。)の評価を対象としている。

(2) IVSCの目的

IVSCの目的は、次のとおりである2)「国際評価基準審議会(IVSC)の活動目的と組織概要」(国際評価基準審議会(IVSC)評議員 山田辰巳著、会計・監査ジャーナル No.716 MAR 2015 105頁)。

① 高品質の国際基準を開発し、その採用及び利用を支援すること

② IVSCのメンバーとなっている組織間の連携と協調を促進すること

③ その他の国際組織との連携及び協調を図ること

④ 評価専門職業に関する国際的な見解を示すことによって役立つこと

(3) IVSの組織

IVSCは、2015年10月の総会で、IVSの品質の改善及び各国の評価専門職業組織(Valuation Professional Organizations :VPOs)との対話の増進によるIVSへの支持の拡大などを目指して、IVSCの組織の見直しを決定し、その後、新組織の組成に向けた作業が続けられている。

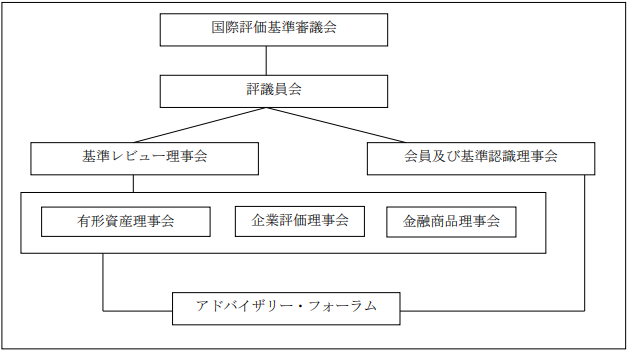

【IVSCの組織】

(出所:「国際評価基準審議会(IVSC)の年次総会-承認された組織改革案の概要」(IVSC評議員 山田辰巳著、会計・監査ジャーナル No.727 Feb 2016 49頁 図表を一部修正)

上記の各組織の内容は次のとおりである3)「国際評価基準審議会(IVSC)の年次総会-承認された組織改革案の概要」(IVSC評議員 山田辰巳著、会計・監査ジャーナル No.727 Feb 2016)参照。

評議員会(Board of Trustees):

評議員会は、IVSCの財政(特に、活動資金の調達)に関する責任を負い、基準レビュー理事会(Standards Review Board)と会員及び基準認識理事会(Membership and Standards Recognition Board)の2つの理事会のメンバーの使命及び監視、並びにIVSCの戦略計画のレビュー等を行う責任を有している。

基準レビュー理事会(Standards Review Board:

基準レビュー理事会は、基準専門理事会の作成したIVSの新設や改訂のための提案を承認する組織として位置付けられる。

会員及び基準認識理事会(Membership and Standards Recognition Board):

会員及び基準認識理事会(Membership and Standards Recognition Board)は、会員及びIVSCの間の協力関係の強化によって、より品質の高いIVSの作成に寄与する役割やIVSの認知度を高めるための施策を行うが、主として次の役割を果たすことが期待されている。

① 各国の評価専門職業組織(Valuation Professional Organizations :VPOs)が会員及び基準認識理事会の前身組織であるIVPB(International Valuation Professional Board国際評価専門職業理事会)が作成する国際専門職業基準(International Professional Standards :IPSs)を遵守しているかの確認

② IVSCとVPOsとの間の積極的な協力関係の維持構築

③ 各国の現在の資格制度に加えて(各国の資格を変更するものではない)、不動産、企業評価及び金融商品に関する新たな国際的な職業資格の開発

アドバイザリー・フォーラム(Advisory Forum):

基準レビュー理事会と会員及び基準認識理事会に技術的な助言を行う機関であり、構成員は各国のVPOsであり、それらの組織の代表から、各国での評価実務を反映したより専門的な助言を行う。

有形資産理事会(Tangible Assets Board):

有形資産(不動産並びに工場及び機械設備)に関するIVSの作成を担当する理事会

企業評価理事会(Business Valuation Standards Board):

企業評価に関するIVSの作成を担当する理事会

金融商品理事会(Financial Instruments Board):

金融商品理事会については、執筆時においては発足されていない。これは金融商品に関する国際評価基準の全面的な見直しにつき、IVSCは、金融界や規制当局にそのような評価基準の改善に対する需要があるのか、また、ある場合、金融商品評価のどのような分野での改善が期待されているのか明確ではなく、関係者の意見を聞く必要があることが認識され、関係者の意見聴取を進めていたことによるものである。

その後、2017年4月5日にニューヨークで26の機関(グローバル規模の銀行、主要な規制当局、評価専門企業、会計基準設定主体及びVPOsなど)が参加する金融商品円卓会議が開催され、IVSCが金融商品プロジェクトを行うことが支持され、金融商品の評価に関連する主要問題を取りあげ、ベスト・プラクティスを設定する方向で作業することが基本的に合意された。そして、主要問題を扱う4つのワーキング・グループを組成することが合意され、原則主義に基づく評価基準作りを目指し、①金融機関のガバナンス、②金融商品に関する会計基準や規制などとも連携した評価のためのフレームワーク、③評価対象のデータの質及び④財務報告などが議論される予定である。

そして金融商品理事会は、2017年秋ごろを目途に人選を行い2017年末ごろから活動開始する予定である 。

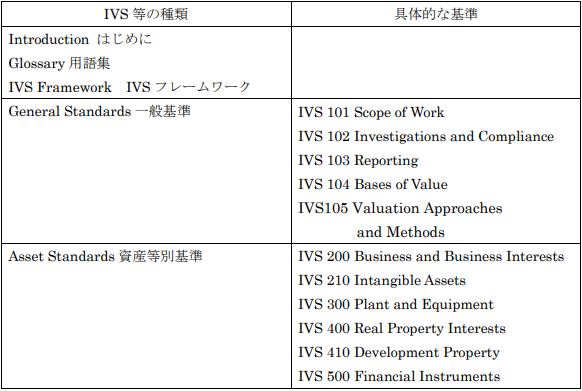

4.現行のIVS

現行のIVSは、IVS2017として2017年1月に公表されている。

以上

References

| 1. | ↑ | 「2.(3) IVSの組織」で後述するとおり、その後の協議により金融商品理事会は、2017年秋ごろを目途に人選を行い2017年末ごろから活動開始する予定である。 |

| 2. | ↑ | 「国際評価基準審議会(IVSC)の活動目的と組織概要」(国際評価基準審議会(IVSC)評議員 山田辰巳著、会計・監査ジャーナル No.716 MAR 2015 105頁) |

| 3. | ↑ | 「国際評価基準審議会(IVSC)の年次総会-承認された組織改革案の概要」(IVSC評議員 山田辰巳著、会計・監査ジャーナル No.727 Feb 2016)参照 |

会計アドバイザリーのレポートを見る

-

1. はじめに 近年、海外を含むM&A取引の活発化を背景として、国際財務報告基準(以下、「IFRS」という。)等の適用企業において、M&A取引の過程で生じたのれんにつき、多額の減損が...

-

1. はじめに ~IVSとは IVSとは不動産を含む資産の評価についての国際評価基準をいい、IVSはInternational Valuation Standardsの略語である。IVSは資産評価の...

-

M&AにともなうPPAの無形資産評価をどのように行うべきか? ‐無形資産評価実務の現状と課題、そして専門家の役割‐

はじめに 我が国における20年前のM&A状況を振り返ると、M&Aを経営戦略の選択肢として考える企業は珍しい存在であった。しかし、その後の独占禁止法の改正による持株会社解禁や会社法の改...

-

I. PPAにおける有形資産評価の実態 平成18年4月1日以後から適用された「企業結合に係る会計基準」(平成20年改正により企業会計基準21号「企業結合に関する会計基準」(以下、「企業結合会計基準」...

-

1. はじめに 本レポートは、2011年6月21日の国際財務報告基準(IFRSs)の取扱いに関する自見金融担当大臣の発言(いわゆる「自見発言」)の影響によりストップした企業会計基準委員会(ASBJ)...

-

1. はじめに 平成21年6月30日に企業会計審議会より「我が国における国際会計基準の取扱いについて(中間報告)」(以下、日本版ロードマップという。)が公表されました。日本版ロードマップは、2010...

会計アドバイザリーのソリューションを見る

-

PPA

PPA PPAとは、Purchase Price Allocationの略称であり、企業会計基準第21号「企業結合に関する会計基準」又は国際財務報告基準第3号「企業結合」の中で規定された「取得原価の

-

減損テスト

のれんの減損テスト 国際財務報告基準(以下、「IFRS」といいます。)適用上、減損損失は、事業等の単位(資金生成単位)に関連する資産等の簿価が、これに対応する回収可能価額を超過する場合における当該超

-

ストック・オプション評価

ストック・オプションの時価評価 ストックオプションについて、会計上、時価評価が必要となる場合があります。 プルータス・コンサルティングの強み プルータスは会計、税務、金融工学に精通したプロフェッ

-

金融商品の時価評価

金融商品の時価評価 会計上、時価評価が求められる金融商品の対象は、金銭債権債務、関係会社株式、証券化商品など多岐にわたります。それらの多くは市場価格が存在しておらず、一定の合理的な方法に基づき時価を

-

IFRS移行・財務諸表作成サポート

IFRS適用に向けて 国際財務報告基準(IFRS)は、国際会計基準審議会(IASB)によって設定される会計基準のグローバル・スタンダードです。 IFRSについては、世界各国で適用が進んでおり、日本

-

会計アドバイザリー

会計アドバイザリー 会計監査の厳格化の方向が強まる中で、監査人に監査手続に必要な適切な証憑を提出し、或いは必要となるコミュニケーションをとっていく上で、時間的或いは専門的な知識の観点から、社内のリソ