レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

22

会計基準のコンバージェンスを巡る動向

1. はじめに

本レポートは、2011年6月21日の国際財務報告基準(IFRSs)の取扱いに関する自見金融担当大臣の発言(いわゆる「自見発言」)の影響によりストップした企業会計基準委員会(ASBJ)のコンバージェンス・プロジェクトが企業に与える影響を再認識ないし再検討することを目的としています。

本レポートでは、まず、「自見発言」に端を発した一連の「騒動」を概説し、次に、これまでASBJのコンバージェンス・プロジェクトを振り返ります。そして、最後に、本年中に開発が予定されていた無形資産や公正価値測定に関する包括的な会計基準、改正が予定されていた企業結合会計基準を取り上げ、これらが最終的に基準化された場合に会計実務にもたらす影響を解説します。

2. 「騒動」の経緯

2.1. 「我が国における国際会計基準の取扱いについて(中間報告)」の公表

我が国におけるIFRSsの取扱いを巡っては、金融庁の諮問機関である企業会計審議会(企画調整部会)が2009年6月、「我が国における国際会計基準の取扱いについて(中間報告)」を公表しました。

「中間報告」では、(a)2010年3月期から、国際的な財務・事業活動を行っている上場企業の連結財務諸表に任意適用を認め、(b)2012年を目途に強制適用の是非を判断する(その場合、2015年又は2016年に適用を開始する)とされています。そして、この「中間報告」の公表によって、我が国では、ともすれば2015年又は2016年にIFRSsが強制適用となることが「既定路線」となっていました。

2.2. 「自見発言」

しかし、国際会計基準審議会(IASB)と米国財務会計基準審議会(FASB)におけるコンバージェンス・プロジェクトの延期や米国証券取引委員会(SEC)による「コンドースメント(condorsement)1)「コンバージェンス(convergence)」と「エンドースメント(endorsement)」の造語。コンバージェンスは、自国の会計基準をIFRSsに近づけること、エンドースメントは、一定の手続きを経てIFRSsを自国の会計基準として承認すること。 」の提唱、東日本大震災の発生など、「中間報告」公表以後の状況の変化を受けて、自見大臣は2011年6月21日、IFRSsの強制適用延期等を示唆する発言を行ないました2)「自見金融担当大臣談話-IFRS 適用に関する検討について-(平成23年6月21日)」(金融庁HP「談話等」。URL:http://202.222.129.208/common/conference/danwa/20110621-1.html) 。

この「自見発言」は、(a)少なくとも「中間報告」が示す2015年3月期についての強制適用は考えていない、(b)仮に強制適用する場合であっても、5年から7年程度の十分な準備期間の設定を行う(「中間報告」では、3年から4年)、(c)2016年3月期で使用終了とされている米国会計基準での開示は使用期限を撤廃し、引き続き使用可能とする、というものでした。自見大臣はまた、6月30日の企業会計審議会でも同旨の発言を行い、さらに今後のコンバージェンスやIFRSsを巡る大きな方向性は、同審議会で議論すべきとの見解を示しました3)平成23年6月30日企業会計審議会総会・企画調整部会合同会議「大臣挨拶」(URL:http://202.222.129.208/singi/singi_kigyou/hatsugen/soukai/20110630.html) 。

なお、その後、金融庁は、2011年8月3日付で、米国会計基準の使用期限を撤廃する「連結財務諸表の用語、様式及び作成方法に関する規則等の一部を改正する内閣府令(案)」を公表しています。

2.3. ASBJの対応

「自見発言」を受け、企業会計基準委員会(ASBJ)は、会計基準の開発や改正のスケジュールを示した「プロジェクト計画表」を一旦白紙としたため、コンバージェンス・プロジェクトが一時ストップすることとなりました。そして、企業会計審議会における方向性が定まるまで、ASBJのコンバージェンス・プロジェクトは不透明な状況に置かれることとなりました。

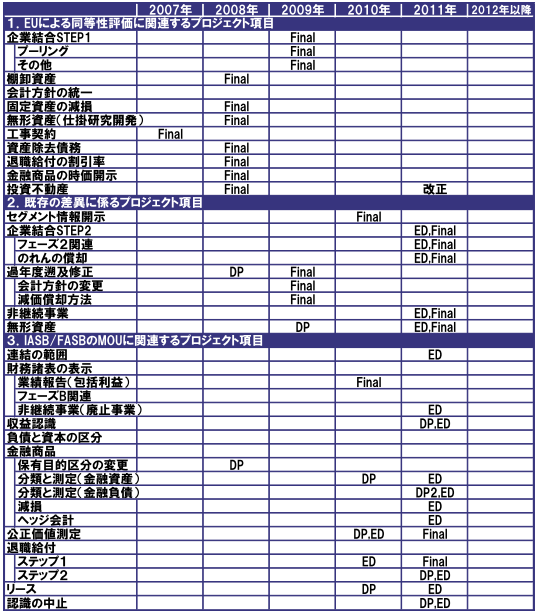

3. プロジェクトの計画表

2010年12月17日現在、既に基準化されたものも含め、ASBJのコンバージェンスに係る「プロジェクト計画表」は以下の通りとなっていましたが、前述の通り、ASBJはこれを白紙としました。

※ 2011年12月17日までにASBJより公表された「プロジェクト計画表」に基づき作成。

Final:会計基準又は適用指針 ED:公開草案 DP:論点整理(又は検討状況の整理)

4. 公正価値測定

4.1. 基準の概要

公正価値測定については、2010年7月、ASBJより、企業会計基準公開草案第43号「公正価値測定及びその開示に関する会計基準(案)」及び企業会計基準適用指針公開草案第38号「公正価値測定及びその開示に関する会計基準の適用指針(案)」(以下、両者をまとめて「公正価値基準案」といいます。)が公表されました。

公正価値基準案は、(a)現在、我が国の会計基準において使用されている「時価」と「公正価値」を同一概念とみなして公正価値に統一し、各会計基準で規定される時価、すなわち公正価値の考え方を整理すること、及び(b)公正価値に関する開示を拡充することを主たる目的としています。したがって、公正価値基準案の基準化によって、公正価値で測定する資産・負債の範囲が拡大したり、新たな会計処理方法が導入されたりするわけではありません。

4.2. 実務への影響①“公正価値算定の困難性”

公正価値基準案は、公正価値の定義や公正価値測定に係る考え方を明確化しているため、企業がこれらの規定と整合する公正価値を算定するには、新たな検討や判断が要求され、従来の公正価値(=時価)の算定方法に修正が必要となる可能性があります。ただし、公正価値の算定には、金融工学の高度な知識が必要なこともあるため、場合によっては、第三者評価機関を利用するなどの対策が必要となります。

4.3. 実務への影響②“開示負担の増加”

公正価値基準案は、また、前述の通り、公正価値に関する開示の拡充を目的としています。そのため、新たな事項を含め、公正価値基準案が求める注記事項は広範に渡るため、企業が保有する資産・負債の内容によっては、実務負担が膨大になるおそれがあります。

4.4. 実務への影響③“非公開株式の公正価値評価”

我が国の会計基準では、現在、市場で売買されない非公開株式は、時価を把握することが極めて困難と認められる有価証券として取り扱われ、取得原価で評価されます。この点について、「金融商品会計基準(金融資産の分類及び測定)の見直しに関する検討状況の整理」(2010年8月)では、非公開株式を公正価値で測定することが提案されています。公正価値基準案には、株式価値の算定において、広く一般的に用いられている複数の評価技法(評価アプローチ)が紹介されているため、両者が最終的に基準化された場合、非公開株式を決算毎に公正価値で測定しなければならない可能性があります。

5. 企業結合

5.1. 改正の概要

企業結合基準の改正を巡っては、2009年7月にASBJより「企業結合会計の見直しに関する論点の整理」(以下、「企業結合論点整理」といいます。)が公表され、企業結合会計基準の改正に向けた議論が行われております。企業結合論点整理では、(a)のれんの取扱いについて、現在の規則的な償却処理(減損処理あり)ではなく、非償却処理(減損処理のみ)とすること、(b)少数株主持分を支配獲得時の時価で測定すること(「全部のれん方式」の採用)、(c)識別可能な無形資産に取得原価を配分するための追加的なガイダンスを提供すること、などが検討されています。

5.2. 実務への影響①“のれんに係る多額の減損損失計上のおそれ”

現在の我が国の会計基準では、のれんは、資産計上し、20年以内のその効果の及ぶ期間にわたって、定額法等により規則的に償却することとされています。規則的に償却処理する方法に代えて、非償却処理とする、すなわち価値が毀損した時に減損処理する方法が導入された場合、毎期の償却負担がなくなるため、営業利益が増大することとなります。

一方で、のれんの価値が毀損した場合、償却されずに温存された取得原価の大部分が一時に多額の損失として計上され、業績に強烈なインパクトを与えることとなります。なお、現在の基準においても、のれんは減損処理の対象ですが、企業結合の直後にのれんの価値が毀損する場合を除き、償却によって取得原価が減少するため、減損損失が業績に与える影響は非償却処理の場合と比べ小さくなります。

5.3. 実務への影響②“PPAの重要性”

のれんの非償却処理を前提とすると、前述の通り、のれんに係る多額の減損損失が一時に計上されるおそれが生じるため、のれんの取得原価を減額する誘引が働きます。そのため、企業結合における取得原価を資産負債に適切に配分するPPA (Purchase Price Allocation)の手続きの重要性が増すものと考えます。

すなわち、企業結合の取得原価を取得した資産負債に配分した「残額」がのれんとなるため、取得した資産負債を適切に評価することにより、それら資産負債への取得原価の配分額を「合理的に」増額(又は減額)することができれば、結果としてのれんに配分する取得原価の残額を「合理的に」減額させることができます。

5.4. 実務への影響③“少数株主持分の公正価値測定の困難性”

現在の我が国の会計基準では、企業結合において少数株主が存在する場合、少数株主持分は、被取得企業の時価純資産額のうち少数株主に帰属する金額によって測定されます。

一方、企業結合論点整理では、少数株主持分を支配獲得時の時価(=公正価値)で測定することが提案されています。支配獲得時の時価を、企業結合の取得対価等に基づき測定できる取得企業(親会社)の持分とは異なり、少数株主に係る取得対価は存在しないため、少数株主の時価の測定は、一般的に困難な場合が多いものと考えます。そのため、少数株主の「適正な」時価を測定するためには、企業価値評価を専門とする第三者評価機関を利用するなど、状況に応じた対策が必要となります。

なお、現在の会計基準では、連結財務諸表上ののれんは、取得企業(親会社)の取得対価と、被取得企業の時価純資産額のうち取得企業に帰属する金額の差額によって測定されます(これを「購入ののれん方式」といいます。)。一方、企業結合論点整理で提案されている通り、少数株主持分を時価で測定すると、当該時価と被取得企業の時価純資産額のうち少数株主に帰属する金額との差額が、少数株主に帰属するのれんとして測定されます。したがって、連結財務諸表において、取得企業(親会社)に帰属するのれんのほか、少数株主に帰属するのれんも計上されることとなります(これを「全部のれん方式」といいます。)。

6. 無形資産

6.1. 論点の概要

企業結合会計基準において、企業結合により無形資産を取得した場合の取扱いが規定されている以外は、現在、我が国には無形資産に係る包括的な会計基準は存在しません。そのため、無形資産に係る包括的な会計基準の開発を目指し、2009年12月に「無形資産に関する論点の整理」(以下、「無形資産論点整理」といいます。)が公表されています。この無形資産論点整理では(a)開発費の取扱い(資産性の判断や税務との関係)、(b)無形資産の減損の取扱い、(c)個別財務諸表の取扱いなどが論点として挙げられています。

6.2. 実務への影響①“資産性判断の困難性”

我が国の会計基準では、現在、企業結合により取得した仕掛研究費を除き、研究開発費は支出時に全額費用計上されます。この点、無形資産に係る包括的な会計基準の開発によって、無形資産の定義や認識規準が明確化されると、研究開発に係る支出のうち、開発が成功して企業に経済的便益(=キャッシュ・フロー)をもたらす可能性が高いものについては、「開発費」として資産計上しなければならなくなる可能性があります。

しかし、そもそも経済的便益の流入の可能性を適切に評価し、資産性を判断するのが難しい他、研究開発に係る支出のうち、どこまでを資産として計上すべきか、耐用年数(償却年数)をどのように見積るのかなど企業には様々な判断が求められることとなり、実務負担が膨大になるおそれがあります。

6.3. 実務への影響②“租税負担の増加”

税務上、研究開発費は損金の額に算入されますが、一部が資産計上され、損金経理額(費用の金額)が減少すると、短期的には課税所得の金額が増加し、租税負担が生じることとなります。また、研究開発費が損金経理されなければ、研究開発税制の適用も受けられなくなる可能性があります。なお、資産計上された「開発費」は、その後償却により費用化され、損金の額に算入されるものと考えます。

6.4. 実務への影響③“減損損失測定の困難性”

現在の会計基準においても、無形資産は、有形固定資産と同様に減損会計の対象となります。この点、無形資産は、知的財産権等の一部を除き、有形資産を中心とする他の資産と組み合わされて初めて、収益獲得能力を発揮し、企業に経済的便益(=キャッシュ・フロー)をもとらすものと考えます。そのため、無形資産の価値の算定にあたっては、他の資産と共に生み出されたキャッシュ・フローのうち、無形資産に帰属する部分を分離、把握する必要があります。

しかし、無形資産に帰属するキャッシュ・フローを適切に見積るためには、通常、専門的知識が必要となります。したがって、無形資産に係る包括的な会計基準が開発され、現在よりも多くの無形資産が貸借対照表に計上されることとなった場合、減損の兆候の把握、や減損損失の測定に係る負担が増大するおそれがあります。

6.5. 実務への影響④“連単分離による財務諸表作成負担の増加”

企業会計上の確定した利益に一定の調整を加えて課税所得を計算する「確定決算主義」を採る我が国では、実務上の煩雑さや企業の経済活動の活発化への配慮から、企業会計と税務との取扱いになるべく違いが生じないよう制度設計されています。

しかし、前述の通り、研究開発費の一部が「開発費」として資産計上されるようになると、企業会計と税務の取扱いに齟齬が生じてしまいます。この点、税務上の取扱いを企業会計と同様にすることも考えられますが、租税負担が増加するため、企業の活力が失われかねません。

よって、妥協策として、研究開発費について、連結財務諸表と課税所得計算の基礎となる個別財務諸表とで異なる取扱いをする、すなわち前者では研究開発費のうち「開発費」を資産計上し、後者では研究開発費を全額費用処理することも考えられます。ただし、その場合、連結財務諸表の作成にあたって調整が必要となるため、該当する研究開発費の多い企業ほど、連結財務諸表の作成負担が増大するおそれがあります。

7. その他

前述した公正価値算定や企業結合、無形資産に係る会計基準以外にも、退職給付会計についても改正が予定されおり、2010年3月にASBJより、企業会計基準公開草案第39号

「退職給付に関する会計基準(案)」及び企業会計基準適用指針公開草案第35号「退職給付に関する会計基準の適用指針(案)」(以下、両者をまとめて「退職給付基準案」といいます。)が公表されました。

現在の会計基準では、退職給付債務の計算において発生した「数理計算上の差異」や「過去勤務債務」は、一定期間にわたり、毎期費用処理することとされ、未費用分は、「未認識数理計算上の差異」又は「未認識過去勤務債務」としてオフバランスとされています。一方、退職給付基準案では、これら「未認識数理計算上の差異」及び「未認識過去勤務債務」について、税効果を調整した上で、その他包括利益を通じて純資産の部に計上すること、すなわちオンバランスすることが提案されています。

「未認識数理計算上の差異」及び「未認識過去勤務債務」がオンバランスすることとなれば、未認識の負債が一時に顕在化し、金額が多額の場合には、企業の純資産(株主資本)が大きく毀損することとなります。そのため、場合によっては、業績指標(PI)が悪化し、財務制限条項に抵触してしまう等の影響が生じるおそれがあります。

8. おわりに

IASBとFASBにおけるコンバージェンス・プロジェクトの延期や米国SECの動向、そして「自見発言」に端を発したIFRSsの取扱いを一連の「騒動」によって、ASBJによるコンバージェンス・プロジェクトがストップし、IFRSsの導入時期や適用範囲、個別財務諸表の取扱い(「連単分離」や「連結先行」の議論)など、IFRSsの取扱いを巡る我が国の動向に不透明感が増しました。

一方で、会計基準の国際的なコンバージェンスの流れは不可避な状況にあります。例えば、2011年2月、IASBの上位組織であるIFRS財団(旧国際会計基準委員会(IASC)財団)のサテライト・オフィスが東京に設置(開設は2012年10月の予定)されることが決定しました。同オフィスは、アジア・オセアニア地域からIFRSsを設定するIASBに意見発信したり、同地域におけるIFRSsの導入を支援したりすることを目的としています。アジア・オセアニアからIASBへの情報発信基地を持つ我が国自身が、コンバージェンス・プロジェクトを長期間に渡り停滞させることは考えられず、また、IFRSsに消極的な印象を与えてしまうことにより、今後の国際的な発言力の低下が懸念されることなどを考慮すれば、停滞させてはいけないものと考えます。

そのため、たとえ強制適用の時期が延期されたとしても、コンバージェンス・プロジェクトが正常化すれば、当初の強制適用時期の目安であった2015年ないし2016年までに我が国の主要な会計基準の多くが実質的にIFRSsと同様なものとなっている可能性もあります。「騒動」による遅れを取り返すべく、加速度的にプロジェクトが進むような状況になれば、なおさらその可能性は高まります。

ASBJの公表する会計基準は、IFRSsが強制適用されない限り、企業が従うべき我が国の会計基準です。IFRSsが強制適用されなくとも、コンバージェンス・プロジェクトが進行し、我が国の会計基準が実質的にIFRSsと同一のものとなれば、結局、企業は大きな影響を受けることとなります。企業は、この度の「騒動」に一喜一憂することなく、ASBJによる会計基準の開発又は改正の動向を注視し、直面する課題の見極めや対応策の検討など、適切な対応をとる必要があります。

最後に、本レポートがコンバージェンス・プロジェクトが企業に与える影響を再認識又は再検討するきっかけとなれば幸いです。

以上

References

| 1. | ↑ | 「コンバージェンス(convergence)」と「エンドースメント(endorsement)」の造語。コンバージェンスは、自国の会計基準をIFRSsに近づけること、エンドースメントは、一定の手続きを経てIFRSsを自国の会計基準として承認すること。 |

| 2. | ↑ | 「自見金融担当大臣談話-IFRS 適用に関する検討について-(平成23年6月21日)」(金融庁HP「談話等」。URL:http://202.222.129.208/common/conference/danwa/20110621-1.html) |

| 3. | ↑ | 平成23年6月30日企業会計審議会総会・企画調整部会合同会議「大臣挨拶」(URL:http://202.222.129.208/singi/singi_kigyou/hatsugen/soukai/20110630.html) |

会計アドバイザリーのレポートを見る

-

1. はじめに 国際評価基準審議会(IVSC)の概要については、No.80「国際評価基準審議会(IVSC)の取り組みについて」November 30, 2016で解説したところであるが、その後、注目...

-

1. はじめに 近年、海外を含むM&A取引の活発化を背景として、国際財務報告基準(以下、「IFRS」という。)等の適用企業において、M&A取引の過程で生じたのれんにつき、多額の減損が...

-

1. はじめに ~IVSとは IVSとは不動産を含む資産の評価についての国際評価基準をいい、IVSはInternational Valuation Standardsの略語である。IVSは資産評価の...

-

M&AにともなうPPAの無形資産評価をどのように行うべきか? ‐無形資産評価実務の現状と課題、そして専門家の役割‐

はじめに 我が国における20年前のM&A状況を振り返ると、M&Aを経営戦略の選択肢として考える企業は珍しい存在であった。しかし、その後の独占禁止法の改正による持株会社解禁や会社法の改...

-

I. PPAにおける有形資産評価の実態 平成18年4月1日以後から適用された「企業結合に係る会計基準」(平成20年改正により企業会計基準21号「企業結合に関する会計基準」(以下、「企業結合会計基準」...

-

1. はじめに 平成21年6月30日に企業会計審議会より「我が国における国際会計基準の取扱いについて(中間報告)」(以下、日本版ロードマップという。)が公表されました。日本版ロードマップは、2010...

会計アドバイザリーのソリューションを見る

-

PPA

PPA PPAとは、Purchase Price Allocationの略称であり、企業会計基準第21号「企業結合に関する会計基準」又は国際財務報告基準第3号「企業結合」の中で規定された「取得原価の

-

減損テスト

のれんの減損テスト 国際財務報告基準(以下、「IFRS」といいます。)適用上、減損損失は、事業等の単位(資金生成単位)に関連する資産等の簿価が、これに対応する回収可能価額を超過する場合における当該超

-

ストック・オプション評価

ストック・オプションの時価評価 ストックオプションについて、会計上、時価評価が必要となる場合があります。 プルータス・コンサルティングの強み プルータスは会計、税務、金融工学に精通したプロフェッ

-

金融商品の時価評価

金融商品の時価評価 会計上、時価評価が求められる金融商品の対象は、金銭債権債務、関係会社株式、証券化商品など多岐にわたります。それらの多くは市場価格が存在しておらず、一定の合理的な方法に基づき時価を

-

IFRS移行・財務諸表作成サポート

IFRS適用に向けて 国際財務報告基準(IFRS)は、国際会計基準審議会(IASB)によって設定される会計基準のグローバル・スタンダードです。 IFRSについては、世界各国で適用が進んでおり、日本

-

会計アドバイザリー

会計アドバイザリー 会計監査の厳格化の方向が強まる中で、監査人に監査手続に必要な適切な証憑を提出し、或いは必要となるコミュニケーションをとっていく上で、時間的或いは専門的な知識の観点から、社内のリソ