レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

91

信託型ストック・オプションの活用事例

はじめに

企業を成長させていくためには、経営の中核となる幹部社員に企業価値の向上に対する継続的なインセンティブを持たせることが重要な課題となる。

この課題を解決するために、従来は給与以外のインセンティブとしてストック・オプションを付与することが一般的であった。しかし、付与対象者と株式数を事前に確定しなければならないストック・オプションは、インセンティブの前渡しとしての側面があり、各社員が実際に果たした貢献に必ずしも報いることができないという難しさが存在した。

このような問題点を抜本的に解決しうる手法として、新株予約権を役職員個人ではなく信託に付与し、信託から役職員への分配ルールを定めておくことにより、後日、実際の貢献度に応じた分配を可能とする「信託型ストック・オプション」がある。

この手法はオーナー等の大株主の出捐により設定された信託が、会社が発行する有価証券を時価で引き受けるものであり、将来の貢献度に応じて贈与の対象者を決めるものであることから従来の手法と一線を画するが、実際の貢献度とキャピタルゲインとの連動性を高められる点でインセンティブとしての効果がより強く、また、新株予約権が用いられることで投資効果が大きく高まることも期待できる点で、多くの企業に受け入れられつつある。

現時点において2015年6月に東証マザーズに上場した株式会社へリオスにて初めて導入されて以降、非上場会社・上場会社併せて20数社に導入されている。

本稿では、信託型ストック・オプションの具体的な内容を解説するとともに、実際の上場企業での導入事例をご紹介したい。

1. 信託型ストック・オプションの概要

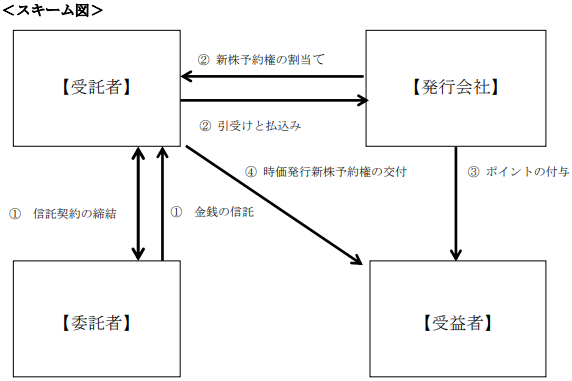

信託型ストック・オプションとは、委託者と受託者との間で締結される信託契約に基づき、委託者が受託者に対して金銭を信託し、払込資金を保有する受託者に対して、発行会社が時価発行新株予約権を発行し、受託者はこれを引き受け、保管し、一定の条件を満たしたときに発行会社の役職員に時価発行新株予約権を交付するスキームである。

以下は、スキームの概要を示した図であり、これをもとに信託型ストック・オプションの具体的な内容を解説する。

① 委託者と受託者との間で締結される信託契約に基づき、委託者が受託者に対して金銭を信託する。また、信託契約の締結と合わせて時価発行新株予約権の交付に必要な受益者の範囲や交付数量などを定めた交付ガイドラインを設定する。なお、信託契約に基づき、発行会社が信託管理人兼受益者指定権者に就任する。

② 受託者に対して時価発行新株予約権を発行し、受託者は、上記①で委託者から受託者に信託された金銭を原資として、発行会社から時価発行新株予約権を引き受け受託者は、当該金銭を原資として発行会社が発行する時価発行新株予約権を引き受ける。そして、時価発行新株予約権を引き受けた受託者は信託契約に従い時価発行新株予約権を信託期間満了日まで保管する。

③ 受益者指定権者である発行会社は、信託期間において信託期間満了日で時価発行新株予約権を交付するために、上記①で定められた交付ガイドラインに基づき、各受益者(発行会社の役職員)を評価し、時価発行新株予約権を交付する際の個数の基準となるポイントを付与する。

④ 信託期間満了日に、受益者が確定し、上記③に各受益者が付与を受けたポイントの数に応じて、受託者が保管していた時価発行新株予約権が受益者に分配される。

2. ストック・オプションのデメリットを解消する信託型ストック・オプション

従来の税制適格ストック・オプションなどにおいては、発行会社は、ストック・オプションの発行時点で付与対象者ごとの付与個数まで決定しなければならなかった。

その結果、下記のような実務上の弊害が指摘されることがあった。

| ① 役職員の過去の実績などを手掛かりに将来の貢献度を予測して付与する結果、実際の貢献度に応じた配分とならないことがある。 ② 発行後に入社する役職員と既存役職員との間の不公平を避けるために、役職員の増加や入れ替わりがあるたびに、何度も新たなストック・オプションを発行しなければならず、煩雑な発行手続きや管理コストの負担が必要になる。 ③ ②の新規発行時に株価が上昇していれば行使価額が高くなる結果、過去のストック・オプションと同等の経済効果を期待するためには発行規模を増やす必要があり、追加の希薄化が生じるため資本政策にも狂いが生じる。 |

これに対して、信託型ストック・オプションにおいては、時価発行新株予約権を受託者が保管することで、信託期間中の役職員の貢献度に応じて分配することが可能であり、新たに採用される将来の役職員に対しても、同条件の時価発行新株予約権を分配することが可能となるため優秀な人材の獲得に当たっての誘引手段として機能することも期待できる。また、限られた個数の時価発行新株予約権を役職員で分配することになるため、より一層会社業績への貢献意欲が向上するものと期待することができる。

もとより時価発行新株予約権には、行使条件(業績条件又は株価条件)が設定されるのが通例であり、行使条件を満たすことで初めて権利行使が可能となることから、役職員に対する会社目標への意識付けをより一層強化する機能がある。

従前の手法に比べても、このような目標への意識付けと達成への動機づけの相互作用を通じて企業価値・株式価値向上への効果が期待できるといえる。このように信託型ストック・オプションは、従来型のインセンティブプランの課題を克服し、期待パフォーマンスとインセンティブの整合、入社タイミングによる不平等の解消及び資本政策の安定を図ることができる新たな手法として今後の導入事例の増加が注目されるものである。

3. 導入事例について

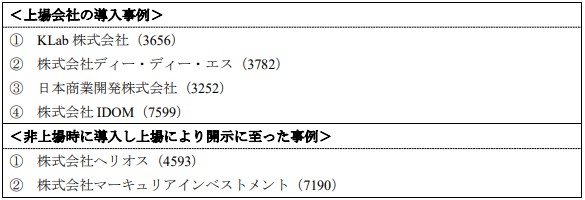

これまでに信託型ストック・オプションを導入した事例は、以下の6社である(導入順。括弧書きは証券コード)。

上場会社の導入事例では、適時開示及び有価証券届出書などにより情報がより詳細に開示されている。本稿では、これらのうち直近2件である日本商業開発株式会社及び株式会社IDOMの事例の開示内容を取りまとめて紹介する。

<特徴>

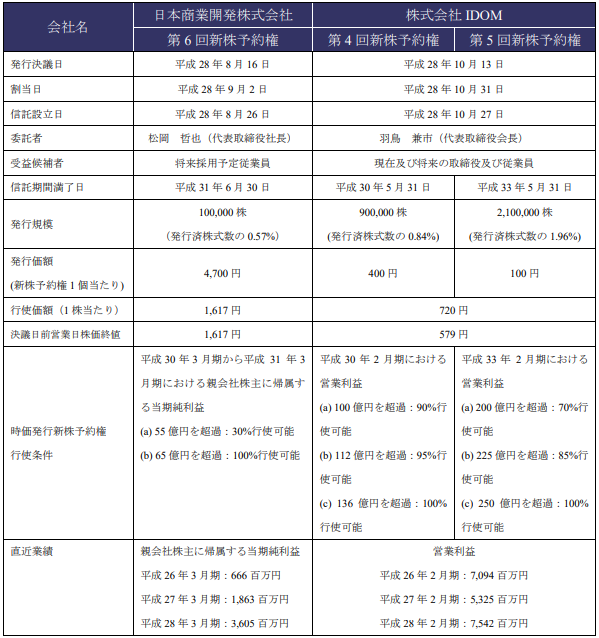

日本商業開発株式会社の事例は、受益候補者に現在の役職員は含まず、今後採用する従業員に限定し、信託型ストック・オプションの特徴を活用している。株式会社IDOMの事例は、行使価額を発行決議日前営業日株価終値(579円)より約25%高い720円に設定している点も特徴的であるが、将来2時点の業績目標を設定し、これに対応した2つの信託と新株予約権を設定した上で、それぞれに対する貢献度を測定して分配がなされる点が信託型ストック・オプションの特徴を活かしたポイントといえる。

また、両事例において、決算説明資料に信託型ストック・オプションを取り上げ、株主に対してその効果の説明も行っている点も従前のスキームとは異なる点といえる。

4. 導入における留意点

このように信託型ストック・オプションは、従来型のインセンティブプランの課題を克服する新たな手法として、多くの企業で導入可能性がある。

しかしながら、信託型ストック・オプションは専門家であっても、誰もが知るという状況にはなく、法と税制の整理も複雑となることから、導入検討にあたっては、法務・税務など複数の専門家の助言が必須となる点が留意点として挙げられる。また、導入にあたっては証券取引所や財務局等の事前相談も行う必要があるため、企業にとってのインセンティブ性を確保する視点のみならず、法的頑健性を維持し、関連当局が留意している点も踏まえた制度の構築が必要となる点に留意が必要である。

以上

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第