レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

99

有償新株予約権に関する実務対応報告案の検討状況

1. はじめに

企業会計基準委員会(ASBJ)は、平成29年5月10日に実務対応報告第52号「従業員等に対して権利確定条件付き有償新株予約権を付与する取引に関する取扱い(案)」(以下、「本公開草案」)を公表し、当該公開草案に対するコメントの募集を求めた。このコメントの募集は7月10日をもって締め切られた後、8月25日付で寄せられたコメントの内容が公表され、現在においてもASBJ実務対応専門委員会において当該コメントに対する対応案が議論されている。本稿では、本公開草案の内容を簡単に解説するとともに、本公開草案に寄せられたコメントの傾向について分析し、その後のASBJでの検討状況について紹介させていただく。

2. 本公開草案における取扱い

本公開草案においては、従業員等に対して権利確定条件付き有償新株予約権(以下、有償新株予約権)を付与する取引について、企業会計基準第8号「ストック・オプション等に関する会計基準(以下、ストック・オプション会計基準)における報酬1)ストック・オプション会計基準においては、報酬を「企業が従業員等から受けた労働や業務執行等のサービスの対価として、従業員等に給付されるもの」と定義している(第2項(4))。に該当するものと整理し、一般的な(無償発行される)ストック・オプションと同様に、ストック・オプション会計基準に準じた会計処理を行うことが提案されている。具体的には、ストック・オプションの公正な評価単価に付与数を乗じた金額をもって株式報酬費用を認識することを求めている2)厳密には、有償新株予約権の場合には、公正な評価単価に付与数を乗じた価額(公正な評価額)から、有償新株予約権の発行価額に相当する金額を控除した価額をもって費用計上することとなる。

ストック・オプション会計基準においては、費用計上額の算定の計算要素として「公正な評価単価」が用いられる。公正な評価単価という概念は、ストック・オプション会計基準における固有の考え方であり、基本的にはストック・オプションの理論価格を示しているが、その計算においては権利確定条件による影響を除外したものとされている。有償新株予約権の発行事例の多くは、その権利行使条件として発行会社の業績目標や株価目標を設定しており、本実務対応報告における取り扱いが適用された場合には当該業績・株価目標は権利確定条件とみなされ、評価単価の計算において考慮外とされる。これにより、有償新株予約権の発行価額(株価・業績目標を考慮した価額)と公正な評価単価(同条件を考慮しない価額)の間に差額が生じ、これが会計上の費用として計上されることとなる。

当該費用の認識時点としても、ストック・オプション会計基準と同様の取り扱いとなっているが、特徴的な要素としては、有償新株予約権に業績目標が設定されている場合である。ストック・オプション会計基準における費用計上額は、権利確定日までの各決算期末時点において、当該時点までに発生していると見込まれる額を貸借対照表における新株予約権(純資産項目)の帳簿価額として計上し、直前の帳簿価額との差額を損益計算書上に株式報酬費用(販管費項目)として認識するものである。ここで、業績条件が設定されている場合、当該業績条件の達成前時点においては、各決算期末時点における新株予約権の帳簿価額(公正な評価額=公正な評価単価×付与数×業績条件未達成による失効見積もり)が業績条件の難易度に相当する分低く見積もられる。逆に、業績条件の達成の蓋然性が高まった場合には、当該業績条件が達成されたものとして評価されることから、公正な評価額が高く見積もられ、特に業績目標の達成可否に関する見積もりが変更された決算期においては、費用計上される金額も大きくなる3)本公開草案における設例においても、業績目標を満たす可能性が高くなった事業年度(X4年3月期)において公正な評価額に相当する費用の全額が計上されることが示されている。

本公開草案においては、適用時期を本実務対応報告の公表日とする旨及び当該公表日以前に付与された有償新株予約権については従来の会計処理を継続することができる旨の経過措置が設けされている。

3. 本公開草案に寄せられたコメント

前述のとおり、ASBJより平成29年5月10日付で公表された本公開草案は、7月10日までの2ヶ月間に渡りコメントの募集がなされることとなった。当該コメント募集においては、下記の5つの質問が提示されており、コメント提出者は、各質問に対する賛同するか否かのほか、参同しない場合にはその理由を示すこととされていた。

質問1(ストック・オプション会計基準に含まれることに関する質問)

| 本公開草案では、対象とする権利確定条件付き有償新株予約権を付与する取引が、ストック・オプション会計基準第 2 項(4)に定める報酬としての性格を持つと考えられるため(実務対応報告公開草案第 17 項から第 23 項を参照)、当該権利確定条件付き有償新株予約権は、企業が従業員等から払い込まれる金銭の対価及び従業員等から受ける労働や業務執行等のサービスの対価として付与するものと整理し、ストック・オプション会計基準第 2 項(2)に定めるストック・オプションに該当するものと提案しています。この提案に同意しますか。同意しない場合は、その理由をご記載ください。 |

質問2(会計処理に関する質問)

| 本公開草案では、権利確定条件付き有償新株予約権を付与する取引の会計処理について、上記のように、基本的にストック・オプション会計基準及びストック・オプション適用指針に準拠した取扱いを提案しています。この提案に同意しますか。同意しない場合は、その理由をご記載ください。 |

質問3(注記に関する質問)

| 本公開草案では、権利確定条件付き有償新株予約権を付与する取引の開示について、上記のように、ストック・オプション会計基準及びストック・オプション適用指針に準拠した取扱いを提案しています。この提案に同意しますか。同意しない場合は、その理由をご記載ください。 |

質問4(適用時期及び経過措置に関する質問)

| 本公開草案の適用時期等に関し、公表日以後適用するとの提案、及び、公表日より前に従業員等に対して権利確定条件付き有償新株予約権を付与した取引について、上記のように一定の事項を注記した上で、従来採用していた会計処理を継続することができるとの提案に同意しますか。同意しない場合は、その理由をご記載ください。 |

質問5(その他)

| その他、本公開草案に関して、ご意見があればご記載ください。 |

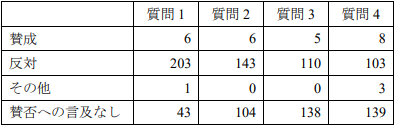

このようなコメント募集に対して、合計253件のコメントが集まった。各質問に対するコメントの概要としては、下記の通りであった4)寄せられたコメントの一覧はASBJのウェブサイトにて掲載されている。https://www.asb.or.jp/jp/accounting_standards/exposure_draft/y2017/2017-0510/comment.html。なお、賛否についての言及がないものが多数見受けられたが、これらについては、主に質問5において意見や質問を述べたものである。

(出典:週刊T&A master No.707 2017.9.18)

件数としては、全体を通して反対に関するコメントが多数を占めている。その中でも特に反対コメントが多数寄せられたのが、質問1において有償新株予約権の報酬性に着目したものである。具体的には、有償新株予約権は労働サービスの対価としての報酬ではなく、金銭を対価とした投資制度であり、公正価値に相当する金銭の払込みがあることから報酬性はないとするものである。また、質問2~4については、質問1における反対コメントを受けて、有償新株予約権を報酬として扱った上でストック・オプション会計基準に準じた会計処理や注記等を行うべきではない旨のコメントが多数であった。

これに対して、ASBJは9月以降に行われた当該コメント対応に関する審議においては、「従業員等に対して権利確定条件付き有償新株予約権を付与する取引については、従業員等が一定の額の金銭を企業に払い込むという点で、資金調達としての性格や投資機会の提供としての性格を有すると考えられるが、本公開草案第17項(1)から(5)又は第21項に記載したとおり、企業は追加的なサービスの提供も期待して権利確定条件付き有償新株予約権を付与しているものと考えられることから、報酬としての性格も併せ持つと考えられるとしている」と回答する方向で議論が行われている。この結果、ASBJとしては有償新株予約権をストック・オプション会計基準における報酬として整理し、ストック・オプション会計基準と同様の取り扱いを行うという、現状の公開草案における方針を継続する模様だ。

3.2未公開企業における取扱い

上記の報酬性についての論点以外に、公開草案に対するコメントの中で特に多かった事項しては「未公開企業における取扱い」についてである。

ストック・オプション会計基準においては、付与日(割当日)におけるストック・オプションの「公正な評価単価」(オプション価値)をもって株式報酬費用を測定することとされているところ、未公開企業においてはオプション価値の計算を行うことが一般的に困難である場合も多いことから、この「公正な評価単価」に代えて、当該ストック・オプションの「単位当たりの本源的価値」(株価から行使価額を控除した価額)を用いることができるとされている5)ストック・オプション会計基準 第13項参照。公開草案に寄せられたコメントの多くは、未公開企業においては、有償新株予約権の場合でも(公正な評価単価に代えて)本源的価値による方法を採用することが可能であるかを明確化することを望むものであった。

今回、未公開企業における取扱いの明確化を求めるコメントが多かった背景としては、IPOを目指す未公開企業においてはストック・オプションによるインセンティブプランの導入ニーズが高く、特に税制面等の理由から有償新株予約権の導入を検討する企業が多いことから、当該特則の適用可否の明確化ニーズが元々高かったことに加えて、本公開草案へのコメント提出期限の約1ヶ月前のタイミングにおいて、日本公認会計士協会からも期限を先行して当該論点に関するコメントがなされた6)日本公認会計士協会からのコメントのうち、質問2に対するコメント第3項参照https://www.asb.or.jp/jp/wp-content/uploads/20170510_CL003.pdfことにより、それに追従する形で同趣旨のコメントが相次いだものと考察する。特に、公認会計士や弁護士など、ベンチャー企業に関与する機会のある士業を中心に、個人でのコメントが多く寄せられていることが特徴的である。

これらのコメントに対して、ASBJは9月7日に行われた第107回実務対応専門委員会において、本公開草案において特に定めのない事項についてはストック・オプション会計基準及びストック・オプション適用指針に従うこととされており、現行のストック・オプション会計基準及びストック・オプション適用指針を大幅に見直すことは想定していない旨の回答がなされており、ASBJとしては(実務対応報告にて特段の言及がないとしても)未公開企業においては有償新株予約権においても当該特則が適用できる旨を明らかにした。この点については、実務対応専門委員より「未公開企業における取扱いについて明確化を望む意見が複数寄せられており、実務対応報告で未公開企業における取扱いを明確化する対応が難しい場合であっても、少なくとも現状のコメント対応案の記載は最終的なコメント対応表に記載していただきたい」とのコメントがなされており7)2017年9月21日 第369回企業会計基準委員会 審議事項(6)-3 第109回実務対応専門委員会で聞かれた意見 9項参照https://www.asb.or.jp/jp/wp-content/uploads/20170921_13.pdf、ASBJにおける当該特則に関する考え方を将来に向けて明らかにしておくことが求められている。

3.3適用時期と経過措置

本公開草案においては、本実務対応報告の適用日について、本実務対応報告の公表日をもって適用日とする旨が定められている(本公開草案第10項(1))。また、本実務対応報告の公表日より前に発行された有償新株予約権については、付与日における公正な評価単価や失効見積数の算定を過去に遡って行うことが実務上の困難を伴う可能性が高いと考えられることから、公表日以前に付与された有償新株予約権に限り、本実務対応報告の会計処理によらず従来採用していた会計処理を継続することができる旨の経過措置を設けることとされている(本公開草案第10項(2))。

ASBJの整理としては、本実務対応報告においては当該経過措置を設けることによって、過去に有償新株予約権を発行している企業に対する影響は限定的なものと想定していたものと考えられるが、本公開草案の結論の背景においては、遡及適用が原則とされている旨の記載があり(本公開草案第31項)、当該記載の存在によって経過措置の適用に一定の要件や理由付けが必要となることにより経過措置の適用が阻害されることを懸念したコメントが寄せられている8)代表的なものとして、一般社団法人新経済連盟による本公開草案質問4に対するコメント2を参照https://www.asb.or.jp/jp/wp-content/uploads/20170510_CL203.pdf。このようなコメントを受けて、ASBJとしては、実務対応報告公表日以前に付与された有償新株予約権については経過措置の適用が認められる旨が明確にする方向で検討が続けられている。

なお、本公開草案においては、上記のとおり本実務対応報告の公表日を適用日とする内容のみが提案されているが、今回のコメントを受けて、コメント公表後の審議においては、公表日とはことなる具体的な日付(例えば、平成30年4月1日など)を適用日として定める案についても議論がなされた。しかし、当該議論においては、本件に関する検討期間が長期にわたっていることや、公開草案の公表により本実務対応報告の内容が広く周知されている等の点から、当初案どおり実務対応報告公表日を適用日とする案が妥当であるとする意見も多数あり、当初案も未だ有力であるといえる。

4. おわりに

本公開草案へのコメントの公表後、ASBJでは実務対応専門委員会において述べ3回(第107回、第108回、109回)に渡って寄せられたコメントに対する対応案について審議が行われ、本稿を執筆している10月26日現在で1順目の審議がなされたところである。11月以降の審議では、1順目の審議において委員より指摘された意見について追加検討が行われる予定である。今回、公開草案に対して多くのコメントが寄せられているとおり、本件に関する議論は類を見ないほど注目されており、ASBJの今後の検討状況に注目したい。

以 上

References

| 1. | ↑ | ストック・オプション会計基準においては、報酬を「企業が従業員等から受けた労働や業務執行等のサービスの対価として、従業員等に給付されるもの」と定義している(第2項(4))。 |

| 2. | ↑ | 厳密には、有償新株予約権の場合には、公正な評価単価に付与数を乗じた価額(公正な評価額)から、有償新株予約権の発行価額に相当する金額を控除した価額をもって費用計上することとなる |

| 3. | ↑ | 本公開草案における設例においても、業績目標を満たす可能性が高くなった事業年度(X4年3月期)において公正な評価額に相当する費用の全額が計上されることが示されている |

| 4. | ↑ | 寄せられたコメントの一覧はASBJのウェブサイトにて掲載されている。https://www.asb.or.jp/jp/accounting_standards/exposure_draft/y2017/2017-0510/comment.html |

| 5. | ↑ | ストック・オプション会計基準 第13項参照 |

| 6. | ↑ | 日本公認会計士協会からのコメントのうち、質問2に対するコメント第3項参照https://www.asb.or.jp/jp/wp-content/uploads/20170510_CL003.pdf |

| 7. | ↑ | 2017年9月21日 第369回企業会計基準委員会 審議事項(6)-3 第109回実務対応専門委員会で聞かれた意見 9項参照https://www.asb.or.jp/jp/wp-content/uploads/20170921_13.pdf |

| 8. | ↑ | 代表的なものとして、一般社団法人新経済連盟による本公開草案質問4に対するコメント2を参照https://www.asb.or.jp/jp/wp-content/uploads/20170510_CL203.pdf |

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第