レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

95

信託型ストック・オプションを活用した事例の分析及び評価

はじめに

平成29年1月25日に金融庁より、「スチュワードシップ・コードに関する有識者検討会」の開催についての発表がなされた。機関投資家と投資先企業との建設的な対話を目的とする日本版チュワードシップ・コードの影響もあって、従来の現金報酬を中核とする報酬制度を見直し、ストック・オプションを利用したインセンティブ制度に関する議論が活発になされつつある。このような潮流の中で多くの企業において新たな報酬制度の再検討がなされており、ストック・オプションや時価発行新株予約権(有償ストック・オプション)が一つの解決策として広く採用されている。

他方で、旧来のストック・オプションや新たな株式報酬制度として注目を集めているリストリクティッド・ストック(譲渡制限付株式を利用した報酬制度)を含めたインセンティブ制度は、制度構築の段階で付与対象者と株式数を決定しておく必要がある。そのため、これらの制度は中期または長期に向けたインセンティブ制度にもかかわらず、実際の制度導入後における対象者の貢献度と、あらかじめ定めた株式数が比例的とならずに不整合が生じることがあるという実務上の課題も残されていた。このような課題を解決するスキームとして、有償ストック・オプションと法人課税信託のうち受益者が存在しない信託を組み合わせた「信託型ストック・オプション」が昨今注目されつつある(『日本経済新聞』2016年10月19日web版参照)。

先日2017年3月16日に株式会社PR TIMESが、上場会社の事例として5件目となる信託型ストック・オプションの導入を発表した。

そこで、本稿では、信託型ストック・オプションの概要を簡潔に記載し、最新の事例と従前の個別事例の特徴を紹介した上で、今後の信託型ストック・オプションの展望について言及したい。

1. 信託型ストック・オプションの概要

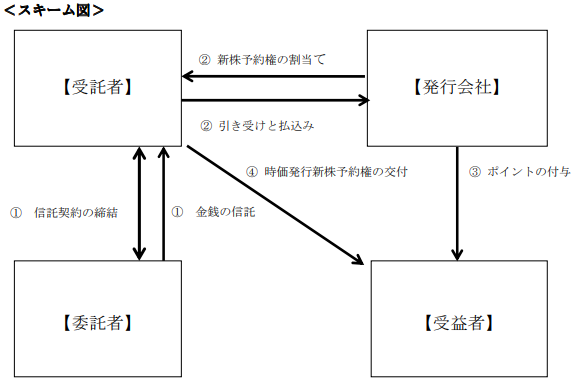

信託型ストック・オプションとは、委託者と受託者との間で締結される信託契約に基づき、委託者が受託者に対して金銭を信託し、受託者が当該信託財産をもとに、会社が発行する時価発行新株予約権を引き受け、保管し、一定の条件を満たしたときに発行会社の役職員等に時価発行新株予約権を交付するスキームである。当該スキームでは、委託者・受託者・発行会社・受益者(受益候補者)と4者の利害関係人が登場し、やや複雑であるため、スキームの構造理解を促すために以下でスキーム図を記載する。

なお、ここでは本稿の主要な目的を鑑みて、詳細な説明は割愛するが、当該スキームのより具体的な説明、メリット等については2016年12月号の弊社レポート「信託型ストック・オプションの活用事例」(以下、「前回レポート」とする。)を参照されたい。

<スキーム図>

2. 個別事例の分析及び評価

(1) 総論

前回レポートでは、直近事例であった日本商業開発株式会社及び株式会社IDOMの概要を紹介した。本稿では、改めてその導入目的を開示資料をもとに紹介することにより、時価発行新株予約権の活用可能性を解説することとしたい。

両社の信託型ストック・オプションの導入時の開示においては、その目的が詳述されている。まず概ね共通するものとして、「一般的に実施されている税制適格ストック・オプションや有償新株予約権を用いた従来のインセンティブプランとは異なる特徴を有する」と記載され、従前のインセンティブ制度の課題として、下記のように説明されている。

なお、本稿の枠内は基本的に各社の開示文書からの抜粋であるが、本稿の文脈等に応じて一部筆者が修正している点にご留意いただきたい。

| 新株予約権の発行時点で付与対象者及び付与対象者ごとの付与個数を決定しなければならず、 ①役職員の過去の実績などを手掛かりに将来の貢献度を現時点で見積もって付与した結果、実際の業績貢献度に応じた適切な報酬配分とならなかった。 ②発行後に入社する役職員との間の不公平を避けるために、何度も新たな新株予約権を発行しなければならず、事前の発行準備に係る諸手続きやその都度掛かる管理コストの負担が必要であった。 |

その上で、信託型ストック・オプションのメリットについて、下記のように説明されている。

| ① 一旦本受託者に対して発行された本新株予約権を、人事評価期間中の当社役職員の貢献度に応じて、将来的に分配することが可能であり、将来採用される従業員に対しても本新株予約権を分配することが可能となる。 ② 結果的に、限られた個数の本新株予約権を当社役職員で分配することになるため、より一層当社への貢献意欲が向上するものと期待される。 ③ 優秀な人材の獲得に当たっての誘引手段として機能することが期待される。 |

(2) 日本商業開発株式会社の導入目的

| 当社が今般採用いたしました本インセンティブプランは、将来採用予定従業員ごとの当社への貢献度に応じて、定められた将来の分配時期において本新株予約権の交付対象者とその者に対する交付個数を決定することが可能となる。 |

特徴として、基本的に将来採用する従業員を交付の対象としている点が挙げられる。この点について、別の文脈ではあるが「過去に発行してきた新株予約権を入社時期の関係で割り当てられなかった」旨が説明されており、まさに既存のインセンティブ制度の課題であった、少しの入社日の差で交付される新株予約権の条件が大きく異なってしまうことがあるという弊害の存在が示唆されている。そこで信託を用いた制度を利用することにより、将来採用する従業員に公平に同じインセンティブ制度が適用されるようにすることが企図されている。

その上で、制度としては公平に同じものが適用される一方、交付される新株予約権の数は、下記のとおり貢献度に応じた分配がなされるルール付けがされている。

| 営業部門従業員については、実際に上げた業績を数字で表して、当社の利益実現のため、①他の模範と認めるような極めて優秀な成果を収めた者、②極めて優秀な成果を収めた者、③優秀な成果を収めた者の三段階を評価基準 管理部門従業員については、当社の経営効率改善について、①他の模範となるような極めて高い貢献をした者、②極めて高い貢献をした者、③高い貢献をした者の三段階を評価基準 |

枠組みとしては平等にした上で、このように成果に応じた分配を行う制度とすることにより、「実質的」平等が図られることとなっている。既存のインセンティブ制度においては、「過去の実績などを手掛かりに将来の貢献度を現時点で見積もって付与した結果、実際の業績貢献度に応じた適切な報酬配分とならな」いことがあり、「実質的」不平等が生じることがあったところ、本制度ではこれを解消しうる。

(3) 株式会社IDOMの導入目的

| 当社役職員のうち特に経営幹部に相当する者については具体的な会社業績への貢献を要求しつつ、その他の者に対しても意欲的に個人としての業績貢献を要求するものであり、当社役職員ごとのポジションと貢献度に応じて、定められた将来の分配時期において本新株予約権の交付対象者とその者に対する交付個数を決定することが可能となる |

特定の経営幹部に対して、個人としての業績貢献を要求する、としている点に特徴がある。より具体的には下記の流れを採ることが説明されている。

| ① 候補者に対して交付されるべき本新株予約権の基準となる数量を仮決定 ② 評価委員会は、候補者の企業業績達成に向けた貢献度を継続的に評価し、信託期間満了日に、インセンティブパッケージの0%から120%の間で各人に対する交付数量を最終的に決定 |

また、本事例では、信託の本数を2本に設定している点が特徴として挙げられる。IDOM2018年、IDOM2021年という信託を2本設定し、それぞれの信託期間満了日を平成30年5月31日、平成33年5月31日としている。

この点について、下記のとおり説明されている。

| 新株予約権には、それ自体に業績達成条件が設定されており、営業利益に関する3段階の業績目標を定めることで、IDOM2018 とIDOM2021 についてそれぞれ平成30 年2月期と平成33年2月期における業績の達成に向けた当社役職員の貢献意欲のより一層の向上を図ることができるように設計されております。 |

会社の中期と長期両方の目標に向けたインセンティブ制度となっており、付与候補者にとっては会社の意図を明確に理解することができ、さらに、上述のとおり個人目標も設定されることから、会社の目標の中での自身のミッションを具体的に認識することとなる。

(4) 小括

信託型ストック・オプションは、経営指標のコミュニケーションツールとしてこれまでのインセンティブ制度にはない機能を有しており、会社は描いている成長戦略に合わせる形で、インセンティブ制度を構築することができ、役職員に、さらには開示を通じて市場関係者に対しても成長戦略や重視している指標等をメッセージとして示すことができる。

3. 新たな導入事例について

(1) 最新事例の紹介

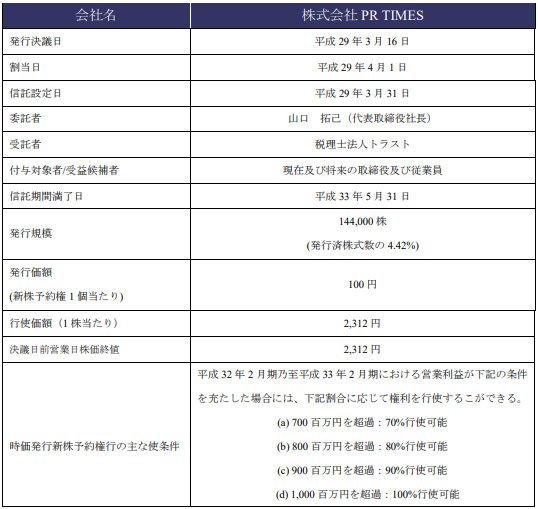

2017年3月16日に開示された最新事例を紹介したい。まずは、事例の概要をまとめると以下の通りになる。

(2) 株式会社PR TIMESの導入目的

従前のインセンティブ制度の課題と信託型ストック・オプションのメリットは、上記2(1)に記載の事例と概ね同様に記載されているが、他の事例と比較すると1点補足的なメリットとして下記が記載されている。

| 退職者が出た場合にも新株予約権が失効して無駄になってしまうことがない |

従前のインセンティブ制度であれば、割当時点で付与対象者と株数を決定してしまい、新株予約権の行使条件に会社に所属していることを要する条件が付されるのが一般的である結果、対象者が退職してしまうと、折角発行した新株予約権は消滅してしまうこととなる。なお、実務上このような新株予約権を在職を続ける他者に移転したいとのニーズがあるが、価値のある有価証券を無償譲渡すると税務上の問題が生じるため現実的でない。信託型ストック・オプションでは、受益者は信託期間の最後に決定されることから、このような問題は生じない。

受益者決定のための制度設計については、下記のように説明されている。

| (ⅰ)特に現在の従業員のうち過去にストック・オプションを引き受けたことがない者に対する公平を保つための平準化措置(導入時) (ⅱ)新入社員に向けたインセンティブ(採用時) (ⅲ)役職員の昇格に対するインセンティブ(昇格時) (ⅳ)単年度ごとの業績貢献に対する評価(毎年) (ⅴ)平成33年2月期までの企業価値向上に向けた貢献度合い(利益の向上、組織力の強化、新規事業の立ち上げなど)に対するインセンティブ(平成33年5月) (ⅵ)業績向上への貢献を評価した特別インセンティブ(平成33年5月) |

複数の目的を併せた制度設計がなされているのが特徴といえる。信託型ストック・オプションにおける受益者決定プロセスは、新株予約権と異なり信託契約その他の中で定められることから、相当程度自由な設計とすることができ、このように複合的な経営者の意図を遍く汲み取るかたちで設計することが可能である。

4. 終わりに

我が国のストック・オプション制度の歴史的沿革をマクロな視点で俯瞰してみるに、ストック・オプション制度が未だ存在していなかった時代に、1996年のソニーによるワラント債を利用した発行及びソフトバンクによる大株主が保有する株式の売買予約に端を発し、1997年の旧商法の改正の一環としてストック・オプションが初めて登場し、2006年以降時価発行新株予約権が広がり、現在は信託型ストック・オプションの導入が増えつつあると整理できる。しかしながら、信託型ストック・オプションは浸透しつつあるといっても、必ずしもすべての企業関係者に認知を得ているわけではなく、信託型ストック・オプションのスキームそれ自体だけでなく、どのように活用すれば発行会社、受益者、投資家等の利害関係者がメリットを得られるのかまで一般に理解されていない点も否めない。

本稿は、個別事例における信託型ストック・オプションの活用方法を明らかにし、そこから得られるメリットを紹介するのが主要な目的であった。本稿を通じて、信託型ストック・オプションの導入を通じて得られるメリットを理解する上で少しでも参考になれば幸いである。信託型ストック・オプションは、受益者が貢献度等に応じて事後的に決定されることから、その柔軟性が他の制度と比較した特徴である。貢献度という尺度は、企業の業種や成長ステージにより様々であり、本制度は個社のニーズをそのまま制度化しうるものであるから、今後上場会社による信託型ストック・オプションの多種多様な活用方法が出現し、各社が自社に最適なインセンティブ制度の構築し、事例が集積していくことにより、我が国のストック・オプション制度のさらなる発展がもたらされると期待している。

以上

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第