レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

92

近年における公開買付けの状況

1. はじめに

平成23年から平成28年までの直近6年間における上場株式の株券に対する公開買付けの件数は、平成27年を除き、年間おおむね70件前後で安定的に推移しています。

ただし、公開買付けの目的は変遷しています。平成23年から平成24年にかけては、経営陣による自社株買収(MBO)や完全子会社化など、支配権の移動を伴う取引が比較的多くの割合を占めていたのに対して、平成26年以降は自己株式の取得が多くの割合を占めるようになっています。また、特に平成27年以降、MBO及び完全子会社化を目的とする公開買付けにおけるプレミアムが再上昇の傾向を示しています。

本稿では、近年の公開買付けにおいて自己株式取得が増加している背景を考察するとともに、公開買付価格の市場株価に対するプレミアムを、取引の目的別に分析します。

2. 近年における公開買付けの件数の目的別推移

表1は、平成23年から平成28年までの直近6年間においておける上場株式の株券に対する公開買付けの件数を、買付けの目的別に示したものです。

全体の件数は、平成27年を除き年間70件前後で安定的に推移していますが、平成26年以降自己株式取得を目的とした公開買付けの割合が増加している点については上述の通りです。

<表1 平成23年から平成28年までの公開買付けの目的別推移>

平成28年においては、自己株式取得を目的とした公開買付けの件数が占める割合は前年よりも低くなっているものの、大型の買付けが相次いだ点が特筆されます。特に、株式会社NTTドコモによる自己株式取得を目的とした公開買付けは、3,000億円を超える大規模なものとなりました。同社の事例からも、自己株式取得を目的とした公開買付けは依然として盛んであることが窺われます。

自己株式取得のための公開買付けが増加している背景として、平成26年に制定された日本版スチュワードシップコードと平成27年に制定されたコーポレートガバナンス・コードの影響が挙げられます。

日本版スチュワードシップコードは機関投資家の、コーポレートガバナンス・コードは企業の行動規範を示したものですが、投資家と企業の対話を通じて企業価値の向上や持続的成長を促すことにより、受託者責任が適切に果たされる仕組みを整備しようとする点において、両者は共通する目的を有しています。そして、企業価値の向上と持続的成長を図る上では、資本効率に対する意識の向上が重要な課題の一つとなります。

こうした背景から、企業の保有する余剰資金を株主に還元することが、資本効率を向上させる上で有効な施策として認識されるようになった結果、平成26年以降自己株式取得を目的とした公開買付けの件数が顕著な増加を示したものと推察されます。

3. 近年の公開買付けにおけるプレミアム分析

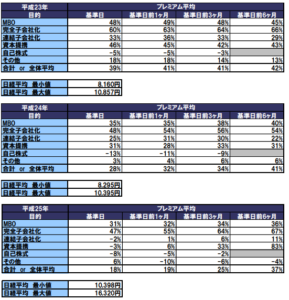

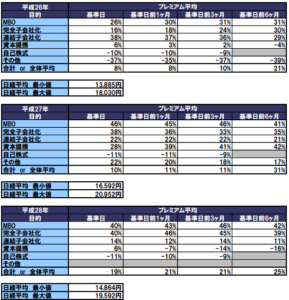

表2は、平成23年から平成28年の各年における公開買付け価格の市場株価に対するプレミアム及び日経平均株価の変動幅を示したものです。プレミアムは、公開買付届出書提出日の前営業日(以下、「基準日」といいます。)の終値及び基準日を含む直近1ヶ月、3ヶ月及び6ヶ月の終値単純平均値に対して算出したものですが、自己株式取得を目的とした公開買付けについては、公開買付届出書に6ヶ月平均株価を記載していない事例が多いため、集計の対象外としました。また、参考として各年における日経平均株価の最小値及び最大値についても記載しています。

<表2 公開買付価格の市場株価に対するプレミアム>

3. 1 プレミアムの動向

直近における公開買付けプレミアムの特徴として、MBO及び完全子会社化におけるプレミアムが再度上昇に転じている点が挙げられます。すなわち、平成23年及び平成24年のプレミアムは、MBOで35%から40%、完全子会社化でおよそ48%から67%の範囲にありましたが、平成26年にはそれぞれ26%から31%、16%から31%の範囲に低下しました。しかし、平成27年及び平成28年においては、MBOについては全ての期間について40%を超え、完全子会社化についても33%から46%の範囲に上昇しました。

公開買付けプレミアムは、取引の目的だけでなく市場環境にも依存する傾向があり、株式相場が低迷しているときは比較的高率の、株式相場が活況を呈しているときには比較的低率のプレミアムが付されやすくなります。平成23年及び平成24年には、日経平均株価が大半の期間にわたり10,000円未満の低い水準で推移していることからすると、当時と同等のプレミアムが平成27年及び平成28年に観察されている事実は、少数株主の排除を伴うMBO及び株式交換において、少数株主の利益の保護がより重要視されている傾向を示すものといえ、MBOでは特にその傾向が顕著に窺われます。

3. 2 MBOにおけるプレミアム再上昇の背景

MBOにより株式市場から退出した企業が短期間のうちに再上場するという行為については、市場の信頼性確保の観点から懸念を示す声が従来から存在していました。それらの意見を集約する形で、東京証券取引所と日本取引所自主規制法人は、MBO後の再上場時の上場審査に追加的な視点を加える趣旨とした「MBO後の再上場時における上場審査について」を平成28年12月2日に公表し、MBOを実施して上場廃止となった会社が再上場する場合には、改めてプレミアム配分の適切性が問われることが明記されています。

また、コーポレートガバナンス・コードの中でも株主の利益を害する可能性のある資本政策について言及があり、支配権の変動や大規模な希釈化をもたらす資本政策については、既存株主を不当に害するおそれが指摘されるとともに、取締役会・監査役会は、株主に対する受託者責任を果たす観点から、その必要性・合理性を慎重に検討し、適正な手続を確保するともに、株主に十分な説明を行うべきであることが明記されています 。

このように、MBO時に少数株主の利益が不当に害されることを防止し、株主や投資家の利益に配慮する姿勢が明確に打ち出されたことは、公開買付けプレミアムが再上昇に転じた要因の一つと推察されます。

4. おわりに

本シリーズでは、平成22年4月の第1回に「過去2年間の事例に見る公開買付け(TOB)と第三者割当」を取り上げたのを始めとして、過去5回にわたって直近の公開買付け事例の動向を調査・分析してきましたが、今回の調査結果はそれらの中で最も顕著な傾向が表れたものとなりました。すなわち、自己株式の取得を目的とした公開買付けの事例が増加するとともに、MBO及び完全子会社化を目的とした公開買付けにおけるプレミアムが上昇するという結果です。そしてこれらの背景も明確でした。

日本版スチュワードシップコード及びコーポレートガバナンス・コードの制定を受け、株主利益の保護に対する市場の意識は、調査を開始した当時に比べて明らかに高まっています。この潮流が公開買付けの実務に今後どのような影響を及ぼすかについても、継続的に調査していく予定です。

以上

M&A・組織再編のレポートを見る

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

上場企業によるM&A投資基準策定の動き~コーポレートガバナンスコード改訂との関連~(2025年9月号)

はじめに 上場企業によるM&A投資資金枠にかかるIR開示事例が増加傾向にあります。当社グループの顧客企業からは、M&A強化の次の課題として、投資判断基準を定義したいとの声が多く聞かれるように...

-

海外会社の企業価値評価:DCF法における重要ポイント(2025年8月号)

はじめに 企業価値評価の目的は多岐にわたり、M&Aにおける事業や株式の取得・譲渡、グループ内再編、さらには財務報告でのれんの減損テストや株式持分の公正価値評価など、多くのご依頼をいただいてお...

-

公正なM&A指針公表後5年間における特別委員会/フェアネス・オピニオン実務の変化(2024年07月31日号)

Topic. ► 公正なM&A指針公表後5年間における特別委員会/フェア...

-

「資本コスト経営」の視点で読み解く継続価値(2024年5月31日号)

Topic. ► 「資本コスト経営」の視点で読み解く継続価値 ...

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

M&A・組織再編の事例を見る

-

エリアリンク株式会社による株式会社ストレージ王の完全子会社化における助言の提供及び株式価値の算定

エリアリンク株式会社(東証スタンダード 8914)による株式会社ストレージ王(東証グロース 2997)の完全子会社化を目的とした株式公開買付けに際し、株式会社ストレージ王のファイナンシャル・アドバイザ

続きを読む

-

サツドラホールディングス株式会社のMBOにおける助言の提供、株式価値算定及び意見表明

サツドラホールディングス株式会社(東証スタンダード 3544)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、サツドラホールディングス株式会社のファイナンシャル・ア

続きを読む

-

株式会社メディパルホールディングスによる株式会社PALTACの完全子会社化における助言の提供、株式価値の算定及び意見表明

株式会社メディパルホールディングス(東証プライム 7459)が連結子会社である株式会社PALTAC(東証プライム 8283)を完全子会社とするために行う株式公開買付けに際し、株式会社PALTACが公正

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権