レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

149

ESG指標を考慮した役員報酬制度について(2023年10月31日号)

Topic. ► ESG指標を考慮した役員報酬制度について

はじめに

ESGに対する意識が社会的に高まっていく中で、企業にもESGの視点を取り入れたサステナビリティ経営が求められるようになってきています。役員報酬を決定する際にESG目標をKPIの一つに加えることで、よりESGに対してコミットする姿勢を示す企業も増えてきており、ほかの企業でも同様の動きが出てくるかが注目されています。

本稿では各社の開示事例を踏まえ、ESG目標を設定した役員報酬制度の状況について確認します。

有価証券報告書から読み解く傾向

・前提

本稿では上場して有価証券報告書を提出している企業をサンプル(N)としております。

その中で有価証券報告書の「役員の報酬等」の箇所で、「ESG」または「SDGs」という文言が入っている企業数について、「ESG指標を設定した役員報酬制度を導入している企業」(以下、「ESG連動報酬の導入企業」という。)と定義しました※1。

・ESG連動報酬の導入企業の推移と市場分類

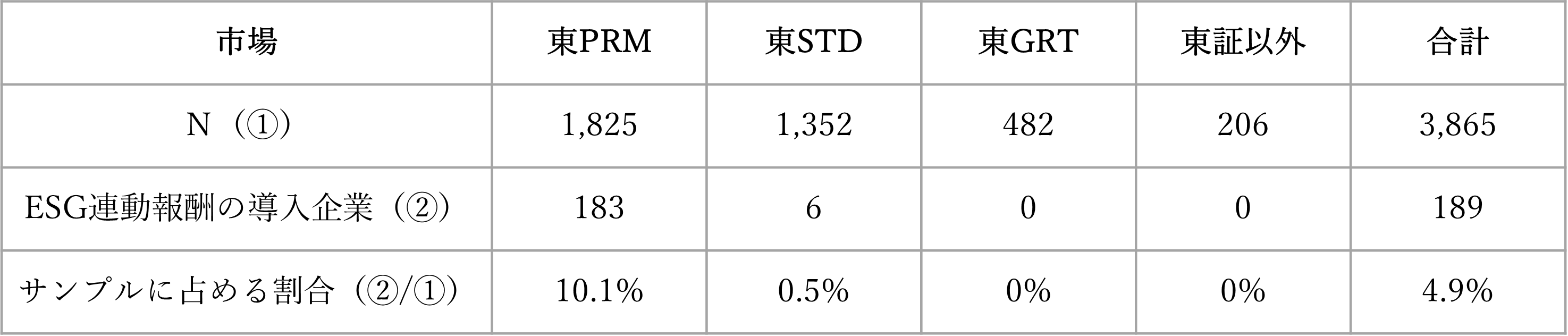

ESG連動報酬の導入企業は2019年度には15社程度でしたが、2020年度には34社、2021年度には75社、2022年度には131社となり、2023年度には189社にまで増加しています※2。

直近5年間の増加幅は約13倍となっております。

市場ごとに見ると、東証プライム市場(東PRM)への上場企業において該当が多いですが、東証スタンダード市場(東STD)においても該当事例があります。東証グロース市場(東GRT)や東証以外の市場に上場している企業については該当がなく、企業規模が大きい企業ほど導入する傾向にあることがわかります※3。

・業種

割合ベースでは、「空運」・「海運」・「電気・ガス」などのインフラビジネスでの導入が目立ち、特に「空運」では6社中2社(33.3%)での導入がされています※4。

一方、上場企業の多くを占める「小売業」や「サービス業」においては導入割合が低い傾向がみられます。

ただし、これは業種に属する企業規模の平均の差に起因するものであり、企業規模が同一であれば業種間で大きな差はみられませんでした。

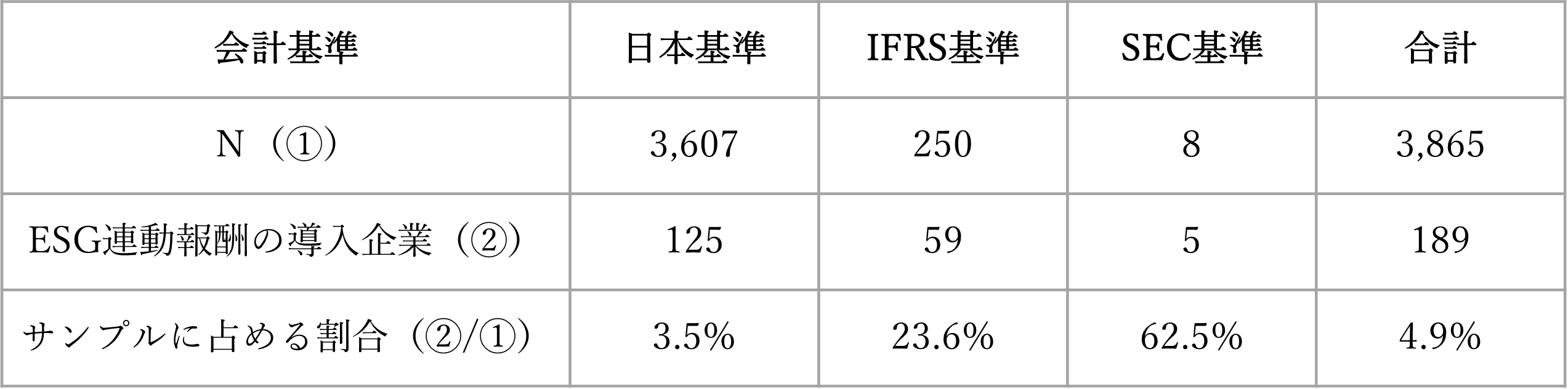

・会計基準

日本基準以外を採用している企業の該当が多くなりました。日本基準の採用企業については3.5%の該当にすぎませんでしたが、IFRS基準の採用企業については23.6%で該当があり、SEC基準(米国会計基準)の採用企業については過半数で該当がありました。

日本基準の導入企業に比べ、IFRSやSEC基準を導入している企業のほうが規模の大きい傾向にあることは、この差異の要因になっていると考えらえます。ただ、欧米においては日本よりも役員報酬にESG要素を組み込む傾向※5があることも一因になっているのではないかと推測されます。また、欧米のスタンダードが日本でも普及した際には、ESG連動報酬の導入企業数はさらに増加するのではないかと考えられます。

事例紹介

・指標の設定方法について

ESG指標として最も設定される傾向にあるのは「CO2排出量の削減」ですが、そのほかにも「従業員のエンゲージメント」・「ダイバーシティ」・「顧客満足度の向上」・「コンプライアンスの遵守」など、様々な目標が掲げられています※6。

具体的な事例として、過去5年間連続してESG連動報酬の導入企業である群馬銀行と小松製作所の事例を紹介します。

・群馬銀行(「ESG」の「S」に注目した事例)※7

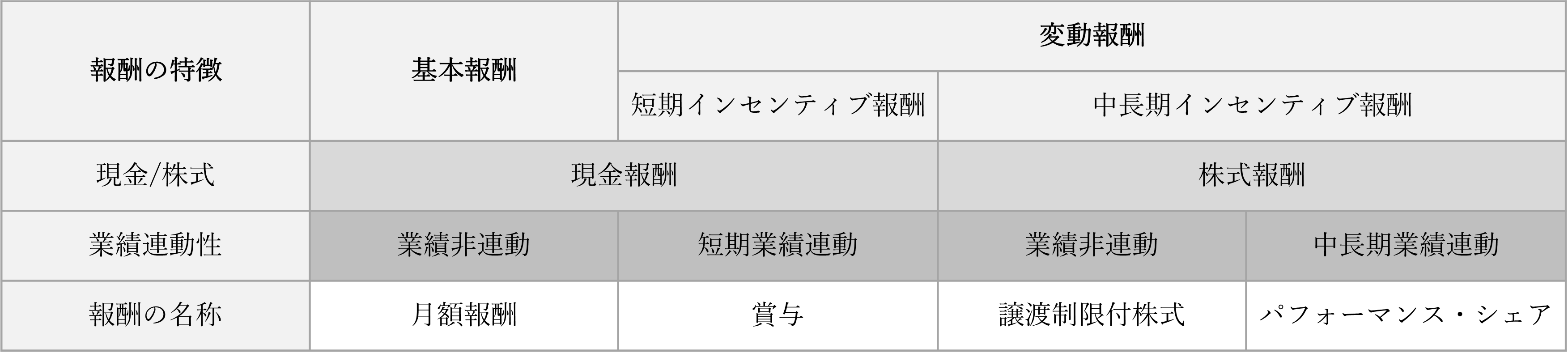

<概要>

群馬銀行の役員へのインセンティブは「月額報酬・賞与」と「株式報酬」(「譲渡制限付株式」と「パフォーマンス・シェア」)で構成されております。「パフォーマンス・シェア」は、中長期的な企業価値の向上への貢献意欲を高めるとともに、株主との利益意識の共有や株主重視の経営意識を高めることを目的としており、交付より3年後以降に、その達成度合いに応じて譲渡制限を解除する仕組みとなっております。

「パフォーマンス・シェア」の算定指標は、①利益指標、②効率性指標、③株主価値指標、④非財務指標(ESG項目)から構成されており、ESG項目としては女性管理職の登用を掲げており、2024年度までに18%以上を目指するとしております。「パフォーマンス・シェア」の金額は、「譲渡制限付株式」と合わせて、報酬全体の2割程度を目指すとしております。

・小松製作所(「ESG」の「E」に注目した事例)※8

<概要>

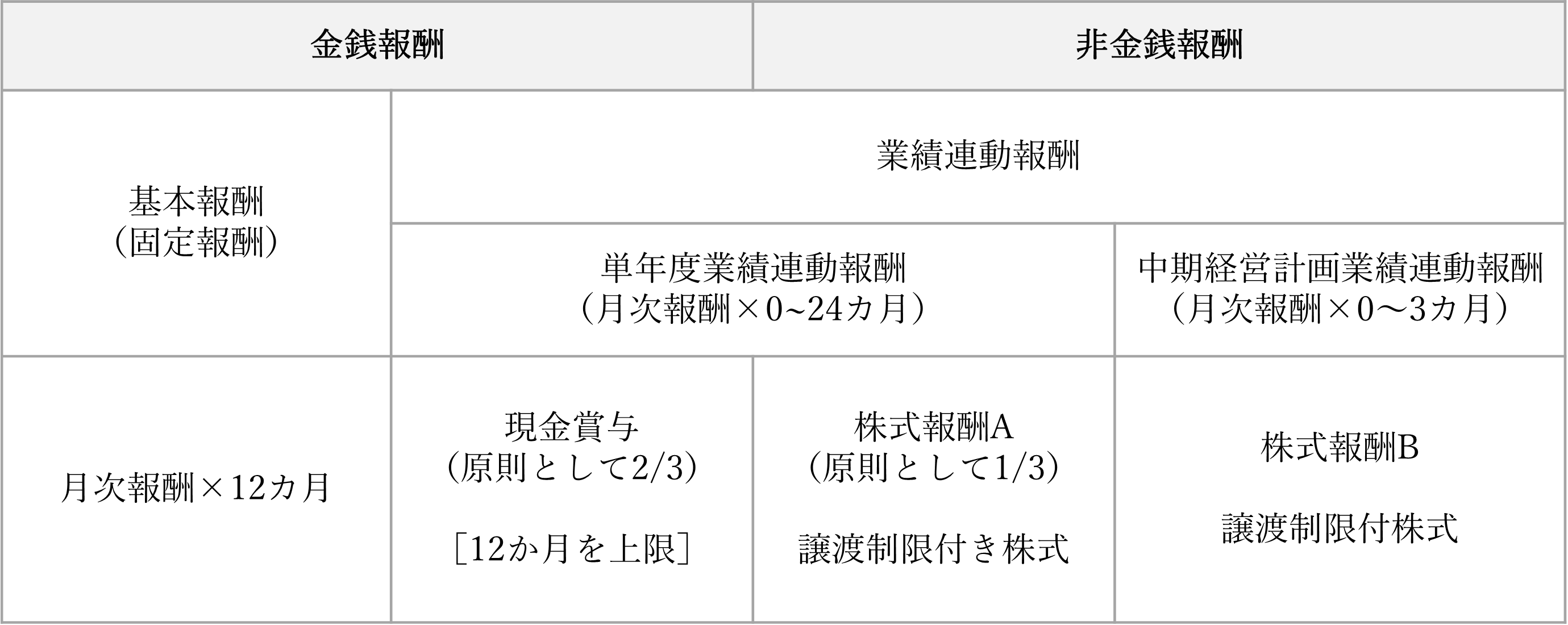

小松製作所の役員へのインセンティブは「月次報酬・賞与」と「株式報酬」(単年度の業績連動報酬である「株式報酬A」と中期経営計画に連動する「株式報酬B」の2種類)で構成されております。「株式報酬B」は、中期経営計画の達成度合いに応じて譲渡制限付株式を付与し、中期経営計画の期間終了後に達成状況等に基づいて、交付より3年後以降に譲渡制限を解除する仕組みとなっております。

中期経営計画は成長性・収益性・効率性・健全性・リテールファイナンス事業・ESGから構成されており、ESG項目としては、カーボンニュートラルへの貢献のために、2010年から2030年までの間に、CO2排出量を50%削減するとしております。「株式報酬B」の金額は、最大で月次報酬の3か月分程度となっております。

おわりに

現時点において、様々な企業がESG目標を考慮した役員報酬制度を導入していることが確認できました。また、ESG指標として様々なものが設定されていることが分かりました。今後、さらに同様の動きが広がるかが注目されます。

こうした潮流を受け、プルータス・コンサルティングでは2023年10月に「ESG 連動型ストック・オプション」の開発に成功したことを公表しました。弊社は今後も社会のニーズを反映した新商品の開発を推進してまいります。

(※1)検索にあたっては、インターネットディスクロージャー社のデータベースである「開示Net」を使用しています。

(※2)期間は各企業の決算期に基づき集計しています。

(※3)東証を含む複数市場に上場している場合は、東証側で集計しています。

(※4)業種はEDINET分類に従って分類しております。

(※5) 綾 高徳(2022). 「ESGと役員報酬に関するアメリカ企業の事例研究と日本企業への示唆」『JSRレビュー 2022 Vol2, No.97』. 128

(※6)松木建志(2022).「非財務指標を反映した役員報酬制度」『日興リサーチレビュー』.5

(※7)株式会社群馬銀行 第138期『有価証券報告書』(2022年4月1日~2023年3月31日),pp.52-53。図は有価証券報告書を基に弊社作成。

(※8)株式会社小松製作所 第154期『有価証券報告書』(2022年4月1日~2023年3月31日),pp.52-53。図は有価証券報告書を基に弊社作成。

執筆者紹介

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第