レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

63

議決権種類株式に関する取引所の規制とその変遷-CYBERDYNE株式会社の上場事例の検討-

1. はじめに

2014年3月26日にCYBERDYNE株式会社(以下、当社という。)が東証マザーズに上場した。これまでも、2003年10月にイー・アクセス社が利益配当・残余財産の分配において優先する種類株式を持ち越したまま上場した事例があるものの、後述する複数議決権方式による上場は当社が第一号であり、市場関係者より大きな注目を集めている。

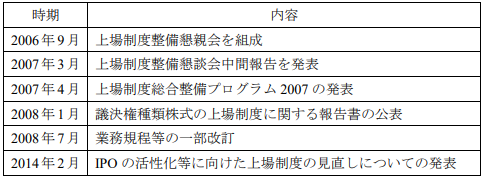

その間、東京証券取引所は、2006年9月に上場制度整備懇親会を組織し、議決権種類株式1)「議決権種類株式の上場制度に関する報告書」では単元株制度を利用した複数議決権株式類似の構造など議決権に関する種類株式を「議決権種類株式」と定義している。 に関する上場を含めた上場制度の在り方に関する本格的な議論を開始し、市場の運営者として、企業の自由な経済活動を尊重しつつ、資本市場の機能を十分に発揮させて、市場の公正性と健全性を確保するという役割を適切に果たす観点より、上場制度の総合的な整備に取り組んできた。

本レポートでは、議決権種類株式の上場に関する東京証券取引所の検討及び規程の改正の紹介を通じて、我が国における議決権種類株式に関する上場の制度に係る理解を深めると共に、当社の上場スキーム事例を分析することで、現状の議決権種類株式に関する上場に係るポイントを明らかにしていきたいと考えている。

2. 議決権種類株式に関する東京証券取引所の規制改訂の変遷

議決権種類株式の上場に関する経済界からの要望が高まる中で、東京証券取引所では、拒否権付種類株式の発行については、一定の条件で上場廃止となる旨を定めており、また、上場株券等より議決権の多い株式の発行に係る決議又は決定についても、一定の条件で上場廃止となる旨を定めていた。このように、議決権種類株式の発行についての一定の制度は整備されていた。

一方で、議決権種類株式の上場に関する制度については、無議決権の優先株等を上場させることは可能であったが、これは発行会社の株式がすでに上場していることが前提となっており、議決権種類株式の上場に関する制度の整備は進んでおらず、上場株式は議決権種類株式ではないことが暗黙の前提とされてきた。

このような中で、市場関係者や有識者から、投資者のニーズやGoogle、Facebook等の海外の状況を考慮すれば議決権種類株式の上場を一律に制限することは適当ではない、との意見が挙がり、一般株主の利益を保護しつつ、投資者のニーズに応えることができるような制度整備の必要性が高まってきた。

こうした状況下において、東京証券取引所は2006年9月に上場制度整備懇談会を組織し、上場制度の在り方に関する本格的な議論を開始するとともに、いったん中間報告として2007年3月に「上場制度整備懇談会中間報告」を発表した。また、2007年4月に「上場制度総合整備プログラム2007」にて、議決権に関する種類株式の上場制度についての実行計画を発表するとともに、2008年1月には、東京証券取引所及び種類株式の上場制度整備に向けた実務者懇談会にて、「上場制度整備懇談会中間報告」及び「上場制度総合整備プログラム2007」の結果を取りまとめた「議決権種類株式の上場制度に関する報告書」を公表した。

これらの一連の流れを受けて、東京証券取引所は、2008年7月に業務規程等の一部改訂を行い、多様な投資対象を提供しつつ株主の権利の保護を図る観点から、議決権種類株式の上場制度を整備することとなった。

また、さらなるIPO市場活性化等に向けて、2014年2月に東京証券取引所は「IPOの活性化等に向けた上場制度の見直しについて」のパブリックコメントを発表し、その中で、議決権種類株式に関する上場審査の観点の明確化について記載している。具体的には、既存の審査項目のうち、①極めて小さい出資割合で会社を支配する状況が生じた場合のスキーム解消条項及び、②譲渡等が行われるときの転換条項につき、相当性に関する審査項目としてその内容を評価する旨の記載をしており、上場審査において株主共同の利益の観点から確認することを明確化するとの内容となっている。なお、実施時期については当初は2014年3月を目途とするとのことであったが、その後東京証券取引所より、議決権種類株式に係る上場審査の観点の明確化の改正内容・施行日は2014年4月以降となる旨のコメントが出ている。

図表1 議決権種類株式の上場に関する検討状況の流れ

3. 現在の議決権種類株式の上場規程

2008年7月の業務規程の一部改訂を受け、議決権種類株式に関する新規上場申請に係る上場制度は、下記のとおりとなった。

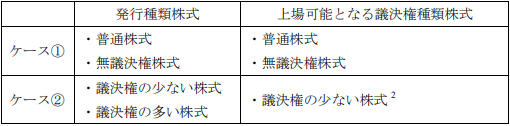

図表2 新規上場申請企業の上場可能な議決権種類株式

普通株式と無議決権株式を発行している会社(ケース①)では、普通株式及び無議決権株式のそれぞれにつき新規上場が可能となるのに対し、議決権の少ない株式と議決権の多い株式を発行している会社(ケース②)では、議決権の少ない株式のみの新規上場となる。

これは、議決権種類株式の上場には、ⅰ)より少ない資金で支配権を維持することができるため、支配権の移動が起こりにくくなること、ⅱ)意思決定の最終的な結果は、リスクを負担する者(利益配分又は残余財産の分配に参加する権利を有する者)に帰属する以上、出資割合と支配比率はできる限り比例すべきであり、比例しない場合には出資割合の小さい株主が自らのコストを負担して経営を監視・規律することは困難なので、コーポレート・ガバナンスに歪みをもたらすこと、ⅲ)一株一議決権のときに比べて、支配株主が存在する会社の上場をより容易にし、利益相反の度合いより強くなるため、少数株主の犠牲の下、支配株主が自己の利益を図る可能性がより高くなること等を考え合わせると必ずしも望ましいものとは言えない、等の指摘がある中で、株主の権利の尊重についても可能な限り配慮した結果と考えられる。

また、「上場審査等に関するガイドライン」には、新規上場申請に係る内国株券等が、無議決権株式又は議決権の少ない株式である場合(ケース①又はケース②の場合)は、次のaからfまでのいずれにも適合することとし、具体的な実質基準についても規定している。

a 極めて小さい出資割合で会社を支配する状況が生じた場合に無議決権株式又は議決権の少ない株式のスキームが解消できる見込みがあること

b 異なる種類の株式の間で利害が対立する状況が生じた場合に当該新規上場申請に係る内国株券等の株主が不当に害されないための保護の方策をとることができる状況にあると認められること

c 当該新規上場申請に係る内国株券等の発行者が次の(a)から(c)までに掲げる者との取引(同(a)から(c)までに掲げる者が第三者のために当該発行者との間で行う取引及び当該発行者と第三者との間の取引で同(a)から(c)までに掲げる者が当該取引に関して発行者に重要な影響を及ぼしているものを含む。)を行う際に、少数株主の保護の方策をとることができる見込みがあると認められること

(a) 親会社

(b) 支配株主(親会社を除く。)及びその近親者

(c) 前(b)に掲げる者が議決権の過半数を自己の計算において所有している会社等及び当該会社等の子会社

d 当該新規上場申請に係る内国株券等が議決権の少ない株式である場合には、議決権の多い株式(議決権の少ない株式以外の議決権付株式をいう。)について、その譲渡等が行われるときに議決権の少ない株式に転換される旨が定められていること

e 当該新規上場申請に係る内国株券等が剰余金配当に関して優先的内容を有している場合には、原則として、上場申請日の直前事業年度の末日2年間の予想利益及び上場申請日の直前事業年度の末日における分配可能額が良好であると認められ、当該内国株券等の発行者が当該内国株券等に係る剰余金配当を行うに足りる利益を計上する見込みがあること

f その他株主及び投資者の利益を侵害するおそれが大きいと認められる状況にないこと

4. CYBERDYNE社の複数議決権方式による上場スキーム

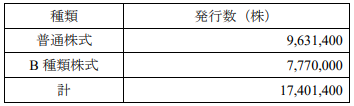

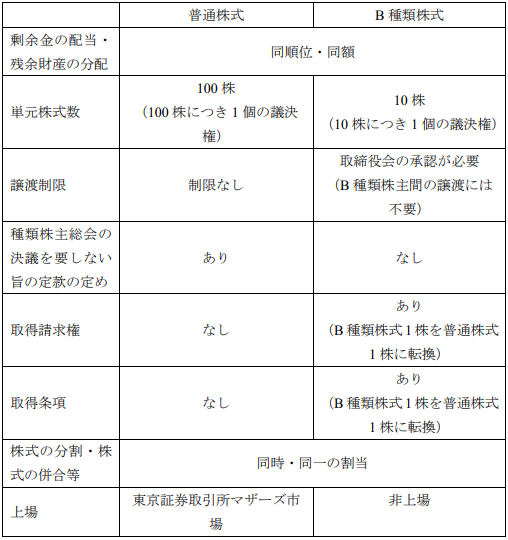

GoogleやFacebookが採用している米国の議決権種類株式は、普通株式が1株1議決権であるのに対して種類株式が1株10議決権というように、一般的に1株の議決権が普通株式と種類株式で異なっているケースが多い。しかし、我が国の会社法では108条1項各号において、1株につき複数の議決権を持つ株式が定められておらず、上記の株式を発行することができない。そのため、当社は、単元株式数を変えることで、実質的に各種類株式で議決権に差を持たせることを実現している。すなわち、普通株式の単元株式数を100株とし、B種類株式を10株にすることで、B種類株式は普通株式の10倍の議決権を持たせている。このスキームは、「議決権種類株式の上場制度に関する報告書」で複数議決権株式に類似するものとして、複数議決権方式として紹介されているものである。結果として、当社の上場直前の発行済株式総数及び株式の概要は下記のとおりとなった。

図表3 上場直前の発行済株式総数

図表4 株式の概要

上記のB種類株式は、代表取締役社長である山海氏が7,769,600株を保有しており、また山海氏は議決権割合で当社の約89%の議決権を保有している。

5. 実質基準との関係

上記「3. 現在の議決権種類株式の上場規程」に記載のとおり、当社は議決権の少ない種類株式を上場するため、aからfの実質基準をすべて満たす必要がある。ここで、当社は実質基準を満たすための方策として、B種類株式に下記の条項を設けている。

① B種類株主の変更を抑制するための条項

ⅰ)B種類株主以外の者がB種類株式を譲渡により取得するには、取締役会の承認を要する旨、及び、ⅱ)B種類株主以外の者によるB種類株式の取得について譲渡承認請求(会社法第136条又は第137条に定める承認の請求をいう。)がなされた場合及びB種類株主が死亡した日から90日が経過した場合(ただし、他のB種類株主に相続又は遺贈されたB種類株式及び当該90日以内に他のB種類株主に譲渡されたB種類株式を除く。)には、当該請求がなされたB種類株式又は当該死亡したB種類株主が有していたB種類株式の全部を普通株式に転換(当社がB種類株式を取得し、B種類株式1株と引換えに、B種類株主に対して、普通株式1株を交付することをいう。)する旨を定款で定めている。これにより、B種類株式が本書提出日におけるB種類株主又は当社以外の者に譲渡されることを防止している。

なお、有価証券届出書提出日における当社のB種類株主は、山海氏及び財団法人であり、それぞれが有するB種類株式は、山海氏が7,769,600株、財団法人がそれぞれ200株である。山海氏は、本スキームの継続性を確保するため、その時点で有するB種類株式の一部を本財団法人へ無償で譲渡することを予定している。また、財団法人は、B種類株式を継続して保有する予定であるとのことである。

② ブレークスルー条項

当社の発行する株式につき公開買付けが実施された結果、公開買付者の所有する当社の株式の数が当社の発行済株式(自己株式を除く。)の総額に占める割合が4分の3以上となった場合には、B種類株式の全部を普通株式に転換する旨のブレークスルー条項を定款に定めている。これにより、発行済株式総数のうち一定割合の株式を取得した者が現れた場合にスキームを解消することができる。

③ サンセット条項

B種類株式は、上記①に記載のとおり、山海氏は本スキームの継続性を確保するため、その時点で有するB種類株式の一部を財団法人へ無償で譲渡し、財団法人はB種類株式を継続して保有する予定であり、本スキームは、当社の先端的なロボット技術の開発を行った山海氏が当社の取締役を退任し、又は死亡した後も継続することが予定されている。しかし、山海氏が取締役が退任した後も財団法人がB種類株主として当社議決権を行使することが、普通株主を含む当社株主の意思と合致しない可能性があるため、山海氏が取締役を退任(但し、重任その他退任と同時若しくは直後に選任される場合を除く。)した場合は、当該退任の日(当該退任と同日を含む。)から1年以内に終了する事業年度のうち最終のものに関する定時株主総会の終結の時までに、また直前の株主意思確認手続の日の後5年以内に終了する事業年度のうち最終のものの終了後3か月以内に普通株式及びB種類株主全体の意思を確認するための株主意思確認手続を実施することとしている。具体的には、B種類株主の単元株式数を100株とみなして計算される普通株主及びB種類株主の議決権の3分の1以上を有する株主の意思が確認でき、意思を確認した当該株主の議決権の3分の2以上に当たる多数が賛成した場合には、B種類株株式の全部を普通株式に転換する旨のサンセット条項を定款に定めている。これにより、議決権種類株式導入の目的が終了した場合又はこれらの事由が生じたとみなすことのできる場合にスキームを解消することができる。

④ 普通株主を構成員とする種類株主総会の排除に関する条項

当社は会社法第322条第1項各号に掲げる行為をする場合には、法令又は定款に別段の定めがある場合を除き、普通株主を構成員とする種類株主総会の決議を要しない旨を定款に定めている。

但し、種類株主総会を排除しても普通株主が不当に害されないようにするため、会社法第322条第1項各号に掲げる行為のうち、ⅰ)株式の併合、株式の分割、株式無償割当て、新株予約権無償割当て、株式及び新株予約権の株主割当、株式移転(他の株式会社と共同して株式移転をする場合を除く。)並びに単元株式数の変更については、同時に同一の割合で(株式移転については同一の割合で)行う旨を定款に定めており、また、ⅱ)当社が消滅会社となる合併、完全子会社となる株式交換又は株式移転(他の株式会社と共同して株式移転をする場合に限る。)にかかる議案が全ての当事会社の株主総会(株主総会の決議を要しない場合は取締役会)で承認された場合には、B種類株式の全部を普通株式に転換する旨の取得条項を定款に定めている。これにより、異なる種類の株主の間で利害が対立する状況が生じた場合に普通株主が不当に害されないための保護をすることができる。

上記の条項により、実質規程aについては②及び③、実質規程bについては④、実質規程dについては①で解消されている。また、実質規程c、e、及びfについては該当しない。

これにより、議決権の少ない株式である場合の新規上場を実施(ケース②)した当社の事例において、「上場審査等に関するガイドライン」に規定される実質規程をすべて満たしていることがわかる。

6. おわりに

今後、市場のニーズが高まる中で、新規上場に係る議決権種類株式の取り扱いに関するさらなる整備が進むと考えられる一方で、少数株主の保護の観点より慎重な考慮も必要となる。

今回のCYBERDYNE株式会社の上場が、今後の我が国における新規上場に係る議決権種類株式の取り扱いの一つの試金石となると考えられ、その結果如何によっては、我が国においても本スキームによる上場が飛躍的に進む可能性があると思われる。

本稿が、議決権種類株式を活用した新規上場の検討にあたり、お役に立てれば幸いである。

以上

References

| 1. | ↑ | 「議決権種類株式の上場制度に関する報告書」では単元株制度を利用した複数議決権株式類似の構造など議決権に関する種類株式を「議決権種類株式」と定義している。 |

ベンチャー企業へのサービスのレポートを見る

-

創業者間契約の課題を解決する譲渡予約権の活用法(2021年7月30日号)

Topic. ► 創業者間契約の課題を解決する譲渡予約権の活用法 ...

-

譲渡予約権 ー既存株主の希薄化を回避するインセンティブや将来の事業承継に活用できる仕組みー(2021年3月31日号)

Topic. ► 譲渡予約権 —既存株主の希薄化を回避するインセンティブや将来の...

-

情報格差を救う!「事業承継向けM&A企業価値評価サービス」の提供を開始/セミナーのご案内(2020年12月11日号)

Topic1. ► 情報格差を救う!「事業承継向けM&A企業価値評価サー...

-

社外高度人材(社外協力者)へ付与する税制適格ストック・オプションの活用について

2019年の税制改正により「社外高度人材に対するストック・オプション税制の適用拡大」がなされ、一定の要件を満たす社外協力者に対して税制適格ストック・オプションを付与することが可能になりました。以来、そ...

-

ストック・オプションと種類株式の活用法(2020年3月31日号)

Topic. ► ストック・オプションと種類株式の活用法 ...

-

1. はじめに~ベンチャー企業の株式価値報告書の必要性と困難性 PLUTUS+ MEMBER’S REPORT No.68「経済産業省によるベンチャーエコシステムの活性化の提言」(August 31...

ベンチャー企業へのサービスのソリューションを見る

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

未上場オーナーストック・オプション

未上場オーナー向けストック・オプション 資本政策目的に活用する新株予約権とは何か 株式上場を目指すオーナー経営者は、ベンチャーキャピタルやエンジェル(個人投資家)と上手に付き合いながら、自身の持株

-

譲渡予約権(相対コール・オプション)

譲渡予約権(相対コール・オプション) 株主が保有する株式を一定の条件の下で他者が購入できる権利をいいます。資金調達やストック・オプションの手法として用いられる新株予約権と異なり、取引の主体が株式の発