レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

113

社外高度人材(社外協力者)へ付与する税制適格ストック・オプションの活用について

2019年の税制改正により「社外高度人材に対するストック・オプション税制の適用拡大」がなされ、一定の要件を満たす社外協力者に対して税制適格ストック・オプションを付与することが可能になりました。以来、その活用・申請方法についてのご照会をいただくことが多くあります。

そもそもストック・オプションは、従業員等への役務の対価として金銭の払込みなく付与される新株予約権を指し、株価の大幅な上昇が見込まれるベンチャー企業を中心に、株主の目線にも合致するインセンティブ制度として活用されています。そして、税制優遇措置の適用の可否は、付与対象者が得る所得の区分及び課税率を変動させる要因であるため、実質的な資産形成に関わる実務上の重要論点として取り扱われます。

本レポートでは、本制度の活用を拡大するために、経済産業省経済産業政策局新規事業創造推進室にも取材し、本制度の利用方法、利用にあたっての留意点、具体的な申請例等をまとめ、社外協力者に付与するストック・オプションの活用法に関する適切な考え方を紹介します。

目次

Ⅰ.ストック・オプション税制の適用対象者の拡大について

(1)制度の概要と利用方法

2019年7月に行われた中小企業等経営強化法の改正により、これまで取締役・執行役・従業員といった社内の者にしか付与できなかった税制適格ストック・オプションを、一定の要件を満たす社外協力者に対しても付与することが可能になりました。

本制度を利用するためには、発行会社及び社外協力者が一定の要件1)詳細は、経済産業省ウェブページに掲載されている制度概要資料等をご参照下さい。https://www.meti.go.jp/policy/newbusiness/stockoption.htmlを満たしていることを確認した上で、発行会社が「社外高度人材活用新事業分野開拓計画」(以下「計画」)を策定し、国からの認定を受ける必要があります。計画の策定にあたっては、対象の社外高度人材が計画の中で行う業務に関する業務委託契約が締結されていることや、計画期間と契約期間が2年間以上重複すること等の規定があります。

計画は、申請様式(様式第一及び別紙)に記入する形で策定し、その他の必要書類を添付した上で、経済産業大臣及び事業を所管する大臣に提出します。申請書が受理された後、申請書に不備が無ければ概ね45日以内に認定されます。

(2)利用上の留意点

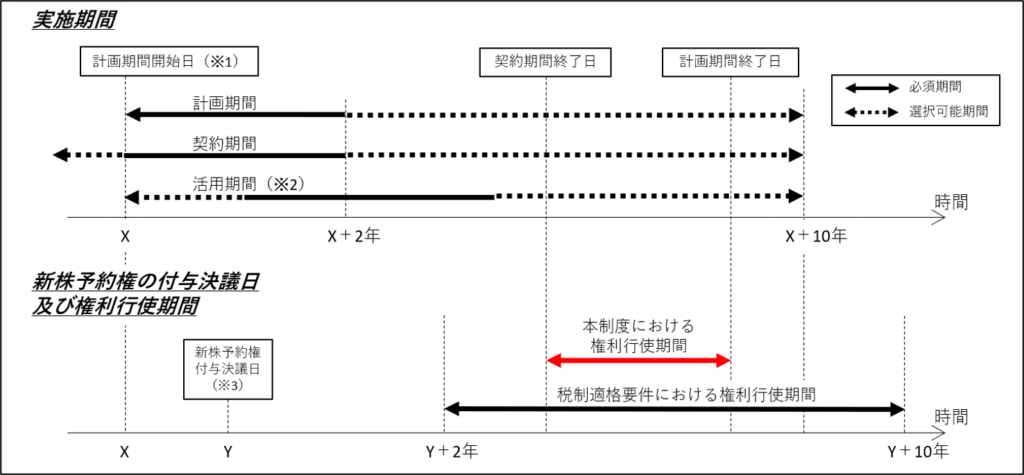

(a)計画の実施期間と、新株予約権の付与日及び権利行使期間の関係

計画を作成するにあたり、実施時期(計画期間、活用期間、契約期間)を定める必要があります。

- 計画期間:計画を行うために2年間以上10年間程度で定められる期間

- 契約期間:発行会社と社外高度人材との間で締結する業務委託契約の期間

- 活用期間:計画期間と契約期間が重複する期間の中で2年間以上に定められる期間

<図1 実施期間と新株予約権の付与日及び権利行使期間の関係>

(※1) 認定日、申請書上の計画期間開始日のどちらか遅い日

(※2) 計画期間と契約期間の重複期間の内、2年間以上に設定

(※3) 計画期間開始日より後に設定

計画期間と契約期間は2年間以上重複する必要があり、全ての実施時期は、2年間以上の期間に定められる必要があります。さらに、契約期間は計画期間の開始日と同日かそれ以前に開始される必要があります。なお、計画期間の開始日は、申請書に記載した開始日と計画が認定された日(認定日)のどちらか遅い日になりますので、書類の不備等によって認定の遅れが生じると、計画期間及び活用期間が短縮され、それらを2年間以上とする要件に抵触する可能性がありますので、余裕を持って申請を行う必要があります。

また、計画に沿って付与されるストック・オプションが税制優遇措置を受けるためには、ストック・オプションの付与決議日及び権利付与日を計画期間の開始日以降とする必要があります。ストック・オプションの権利行使は、社外高度人材の貢献業務が実質的に終了した後、計画期間終了日までに行われることとされています。権利行使期間については、同時に、従来の税制適格要件における要件(付与決議の2年後から10年までの期間に権利行使)も満たす必要があります。

(b)身分要件以外の税制適格要件の充足の必要性

上記の通り、付与されるストック・オプションは、従来の税制適格要件を満たしている必要があります。そして、税制適格要件には、付与対象者の権利行使価額の上限は年額1,200万円以内であること、権利行使時に株式が証券会社等へ保管委託されることなどの要件があります。

これらの条件については、EXITの方針をIPOからM&Aへ変更する場合など、IPO前にストック・オプションの行使が行われるような状況では、未上場株式の保管委託を受けられず要件を満たせなかったり、また、M&Aに際して保有するストック・オプションを一括して行使しなければならない場合には行使価額の総額が多額となり年額1,200万円の要件を満たせなかったりして、税制適格ストック・オプションとして権利行使ができない要因となる可能性があります。また、本制度を利用する企業はベンチャーキャピタル等からの投資を受けていることが前提であるため、権利行使価額となる発行時株価が高水準になっている場合、わずかな比率の付与でも権利行使時に上限を超えてしまう可能性があります。

(c)事業年度毎の報告義務

計画認定後、管轄の経済産業局長に対して報告に関する3つの定めがあります。

いずれの報告も、経済産業省ホームページに掲載されている「社外高度人材活用新事業分野開拓計画に係る課税の特例に関する報告書」の様式で行い、➂のア~ウのいずれかの報告を行う前までは、各事業年度終了後3か月以内の報告が必要です(➂のア~ウのいずれかの報告を行って以降は、報告は不要になります)。

➀ 活用期間において、活用期間の各事業年度終了後3か月以内に、引き続き日本国内のみで社外高度人材の活用

を行っていると報告すること。

➁ 計画期間において、計画期間の各事業年度終了後3か月以内に、社外高度人材が引き続き日本国内の居住者で

あると報告すること。

➂ 以下の場合は、都度その旨を報告すること。

ア 計画に従って付与されたストック・オプションの権利行使期間が終了した場合。

イ 当該ストック・オプションが全て権利行使された場合。

ウ 社外高度人材が国外転出を行った場合。

(d)事業年度毎の報告義務

ストック・オプションを付与した社外高度人材が計画内容に貢献しない場合の対応

本制度には、計画の取り消しを、実質的に発行会社が申請できる規定があります。社外高度人材が計画内容に貢献してくれない場合、計画への認定の要件が満たされなくなったと判断され、主務大臣は計画を取り消すことができることとされています。

なお、原則、認定の取消しは不利益処分にあたるため聴聞手続きが踏まれますが、発行会社が経済産業省ホームページに掲載された「社外高度人材活用新事業分野開拓計画に係る取消しについて」を提出した場合は、行政手続法第2条第4号ただし書ハ、ニに該当するため、不利益処分にはあたらず、聴聞手続きの省略を受けることが可能です。

(e)取り消しに備えた新株予約権の契約における条件設定

(d)により計画が取り消されたとしても、税制優遇措置が解除されるだけで、会社法上の新株予約権は消滅しない点には留意が必要です。

ストック・オプションは顕在株主の株式価値の希薄化を伴いますので、社外高度人材たる付与対象者から想定通りの貢献が得られなかった場合は、税制優遇措置の有無に関わらず、その権利自体を消滅させることも必要であり、そうすることを検討すべきです。そのためには、ストック・オプションの付与契約において、発行会社の意思でストック・オプション自体を消滅させられる条項(新株予約権の取得条項)を設けておくことも検討すべきと考えられます。

Ⅱ.実際の申請に必要な社外高度人材活用新事業分野計画について

(1)申請様式記載例

計画作成の参考に供する目的で、申請様式の記載例を公開しました。

記載例は、経済産業省経済産業政策局新規事業創造推進室に事前に確認していますが、申請にあたっては、申請者の主たる事務所の所在地を管轄する地方経済産業局にお早目にお問合せ・事前相談をしてください。記載例は以下の5つの状況を仮定して作成しています。

- 未踏クリエータへ2年間のソフトウェア開発業務の対価として付与する場合

- 博士号保持者へ3年間のソフトウェア開発アドバイザリー業務の対価として付与する場合

- 上場企業以外の開発部門長経験者へ2年間のソフトウェア開発業務の対価として付与する場合

- 上場企業の役員経験者へ4年間の顧問業務の対価として付与する場合

- 弁護士へ4年間の法務部門組織体制構築支援業務の対価として付与する場合

(2)作成にあたってのその他の注意点

- 付与対象者が複数いる場合は、対象となる社外高度人材1名ごとに、それぞれ計画を策定する必要があります。

- 本制度では、会社と社外協力者との間で締結されたある業務委託契約に関して、一定の要件が満たされた場合に、当該業務の対価として付与されるストック・オプションが税制優遇措置の対象となることとされています。社外高度人材へ付与されるストック・オプションは、計画に定めた社外高度人材の活用内容の対価である必要があります。

- 計画が認定された場合に受けられる支援措置は、実はストック・オプションの税制優遇措置だけではありません。中小機構の社外高度人材活用新事業分野開拓債務保証など、融資・信用保証、資金繰り支援等が受けられます。ただし、支援措置を受けるためには、計画の認定以外に、それぞれに定められた要件を満たす必要があります。

Ⅲ.2019年のIPO企業における新株予約権を使ったインセンティブ・プランの利用状況

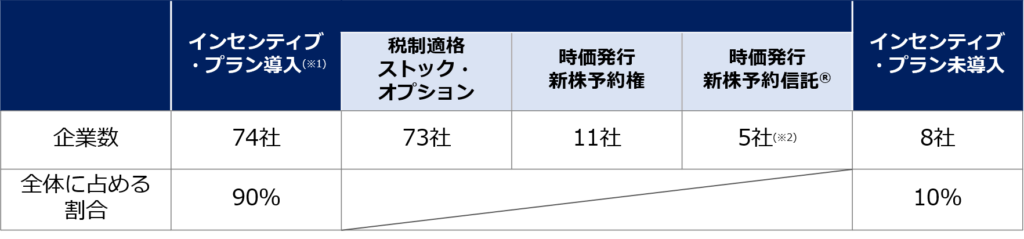

2019年に東京証券取引所でIPOを行った82社(TOKYO PRO Marketへの上場、テクニカル上場等を除く)について、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、ストック・オプションの利用状況を調査しました。

結果を表1に示します。税制適格ストック・オプション、時価発行新株予約権、信託型ストック・オプションのいずれかのインセンティブ・プランを利用していた会社は74社(90%)でした。東京証券取引所の調査2)東京証券取引所「コーポレート・ガバナンス白書2019」によれば、東証上場企業全体でのストック・オプション制度の利用割合は33.6%(2018年)です。

積極的な投資フェーズにあり、現金拠出の報酬の運用には限界のあるベンチャー企業において、ヒトの採用という重要な役割を、新株予約権を使ったインセンティブ・プランが担っていることがわかります。

<表1 2019年のIPO企業における新株予約権を使ったインセンティブ・プランの利用状況>

(※1)右記のいずれかのインセンティブ・プランを利用している企業を集計しております。

(※2)信託を用いた新株予約権のインセンティブ・プランを利用した企業は6社でした。

また、新株予約権を使ったインセンティブ・プランを導入している74社のうち、税制適格ストック・オプションを利用していた企業が最も多く、73社でした。時価発行新株予約権、信託型ストック・オプションを導入していた企業はそれぞれ11社、5社でしたが、ほぼすべての場合、税制適格ストック・オプションを併用していました。これは、インセンティブ・プランの目的や企業と付与対象者の状況に応じて、適切なストック・オプションの種類を比較検討した結果だと考えられます。

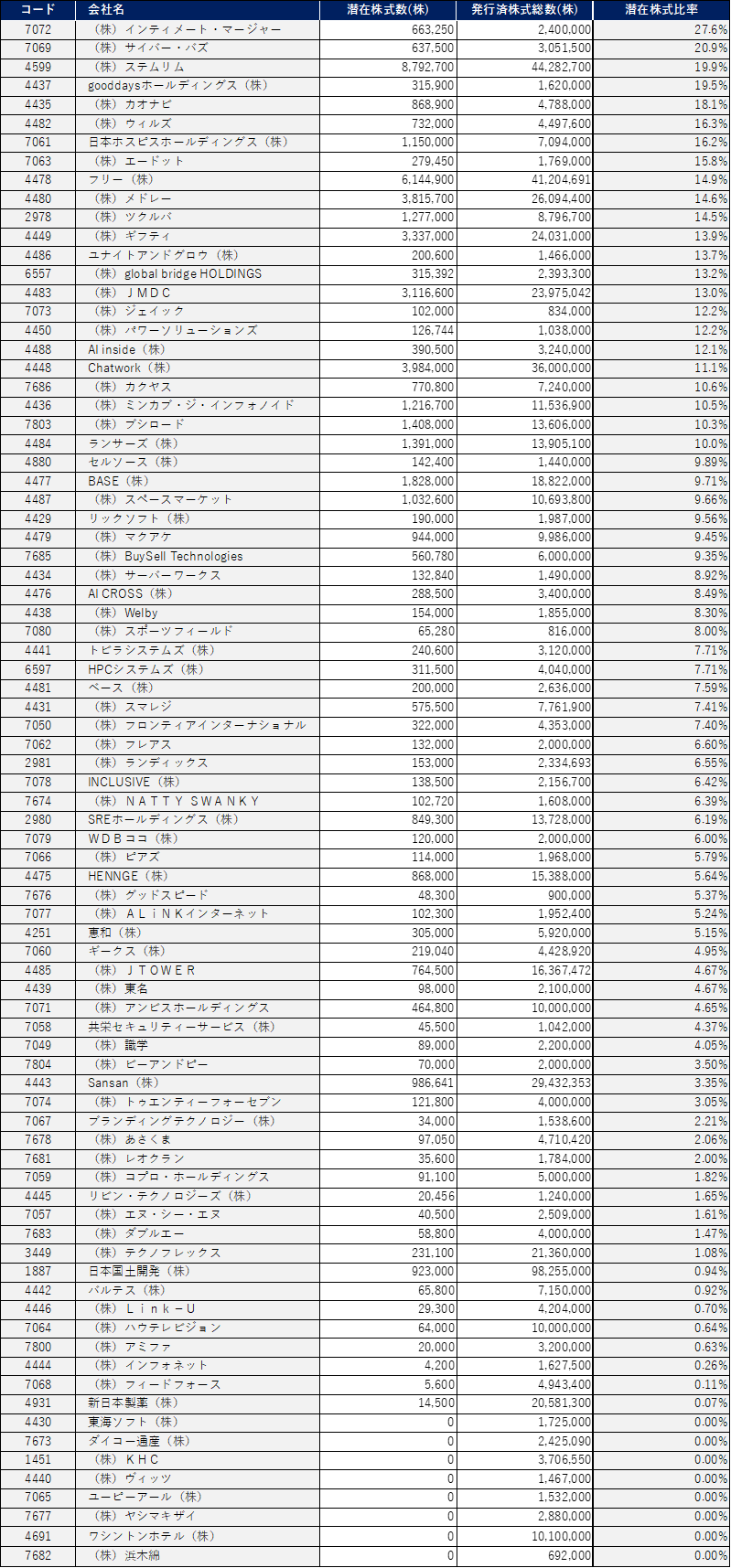

新株予約権を使ったインセンティブ・プランを導入していた74社における、潜在株式比率(発行済み株式数に対する潜在株式数の割合)の概要と一覧を表2に示します。平均値は7.99%、中央値は7.41%という結果になりました。潜在株式比率が高いと上場後の希薄化を招き、株価に悪影響を与えるおそれがあるため、上場時の潜在株式比率を10%程度、高くても15%程度を目途に制度設計することが一般的です。本調査では、潜在株式比率が10%未満の企業は51社(70%)、15%未満の企業は66社(90%)でした。

<表2 2019年に上場した企業の潜在株式比率の概要と一覧>

![]()

コロナ禍でテレワークが当たり前になり、働き方も大きく変化している中で、ベンチャー企業にとって社外の高度人材の支援・関与が必要になるケースは従来よりも増しています。この税制改正により、あらためて新株予約権を活用するインセンティブ・プラン利用を検討する企業にとって、本レポートが参考になれば幸いです。

<補足説明>

➀ 時価発行新株予約権(有償ストック・オプション)

時価発行新株予約権は、外部協力者が会社の発行する新株予約権を公正価値で引受け、新株予約権に設定された一定の条件(株価条件・業績条件など)が達成された場合にのみ、権利行使をして株式を取得することができるスキームです。

税務面では、当初に新株予約権の時価相当の金銭を払い込むことから、有価証券の時価取得として扱われるものとされています。すなわち、税制適格要件の制約無しで税制適格ストック・オプションと近しい課税関係を得ることができます。また、報酬としてではなく、付与対象者(社外協力者も含む)自らの投資判断の下で新株予約権を取得するものとなりますので、権利行使条件が満たされなかった場合には、付与対象者は払い込んだ新株予約権の時価相当の金銭が損失となる点には留意が必要です。

➁ 信託型ストック・オプション

信託型ストック・オプションは、あらかじめ時価発行新株予約権を信託に対して発行し、信託に設定されたなんらかの条件が満たされた場合に、時価発行新株予約権の分配が行うことで、ストック・オプションの付与対象者と付与個数を事後的に決定することができるスキームです。

入社タイミングによらず権利行使価額などの諸条件が同一の新株予約権を制度参加者に公平に付与できる点や、企業の成長に沿ってストック・オプションを何度も発行する手間が省ける点などの利点があるため、非上場企業を中心に導入事例が増加しています。

信託に保存されたストック・オプションは、時価発行新株予約権と同様に税制適格要件の制約がないため、当初の設定次第では、社内の従業員等だけでなく社外協力者にも交付することが可能です。そして、企業への将来の貢献度合いに応じ、社外高度人材に対する付与個数を事後的に決定することができるため、当初の想定と実際の貢献の度合いにギャップが生じた場合には付与しないことができるなど、ストック・オプションの付与を受けるべき対象者を厳選して公平な配分をすることが可能です。

References

| 1. | ↑ | 詳細は、経済産業省ウェブページに掲載されている制度概要資料等をご参照下さい。https://www.meti.go.jp/policy/newbusiness/stockoption.html |

| 2. | ↑ | 東京証券取引所「コーポレート・ガバナンス白書2019」 |

ベンチャー企業へのサービスのレポートを見る

-

創業者間契約の課題を解決する譲渡予約権の活用法(2021年7月30日号)

Topic. ► 創業者間契約の課題を解決する譲渡予約権の活用法 ...

-

譲渡予約権 ー既存株主の希薄化を回避するインセンティブや将来の事業承継に活用できる仕組みー(2021年3月31日号)

Topic. ► 譲渡予約権 —既存株主の希薄化を回避するインセンティブや将来の...

-

情報格差を救う!「事業承継向けM&A企業価値評価サービス」の提供を開始/セミナーのご案内(2020年12月11日号)

Topic1. ► 情報格差を救う!「事業承継向けM&A企業価値評価サー...

-

ストック・オプションと種類株式の活用法(2020年3月31日号)

Topic. ► ストック・オプションと種類株式の活用法 ...

-

1. はじめに~ベンチャー企業の株式価値報告書の必要性と困難性 PLUTUS+ MEMBER’S REPORT No.68「経済産業省によるベンチャーエコシステムの活性化の提言」(August 31...

-

1. はじめに ~「ベンチャー投資等に係る制度検討会」の報告書の公表 経済産業省(経産省)は、2015年5月13日に委託調査事業である「ベンチャー投資等に係る制度検討会」の報告書を公表した((経済産...

ベンチャー企業へのサービスのソリューションを見る

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

未上場オーナーストック・オプション

未上場オーナー向けストック・オプション 資本政策目的に活用する新株予約権とは何か 株式上場を目指すオーナー経営者は、ベンチャーキャピタルやエンジェル(個人投資家)と上手に付き合いながら、自身の持株

-

譲渡予約権(相対コール・オプション)

譲渡予約権(相対コール・オプション) 株主が保有する株式を一定の条件の下で他者が購入できる権利をいいます。資金調達やストック・オプションの手法として用いられる新株予約権と異なり、取引の主体が株式の発