レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

80

ベンチャー企業の株式価値評価に関する論点整理

1. はじめに~ベンチャー企業の株式価値報告書の必要性と困難性

PLUTUS+ MEMBER’S REPORT No.68「経済産業省によるベンチャーエコシステムの活性化の提言」(August 31, 2015)で解説したとおり、経済産業省(経産省)が、2015年5月13日に委託調査事業である「ベンチャー投資等に係る制度検討会」の報告書を公表するなど、我が国の成長戦略は「ベンチャー支援」を重視している。

ベンチャー企業によるイノベーションは、新市場を創設する可能性が期待される。それは、数百億円、数千億円といった新市場になるかもしれないのであり、そのような新市場の誕生が国の成長を導く。

ベンチャー企業の成長には、経産省が提唱するとおり、必要資金の調達やインセンティブ・プランとしてのストック・オプションの活用が重要である。

資金調達については、適切に把握されたベンチャー企業の株式価値(時価、公正価値)を発行価格とする第三者割当増資が必要である。時価で発行されていなければ、税務上、株式の引受者は不利益を被るからであり、有利発行であれば、既存株主が不利益を被る。ストック・オプションについても、株式価値(時価、公正価値)を不適切な水準とする前提で発行されると、その保有者は、税務上の不利益を受け、発行会社であるベンチャー企業も、会計上、多額の費用計上を余儀なくされることもある。

このような事態を回避するためには、株式価値の適切性に関する論拠を持つことが必要であり、専門家の報告書を取得することが基本になる。このような対応は、IPOの審査においても確認される事項である。

一方で、研究開発の途上にあり、利益を確保できないアーリーステージにあるベンチャー企業は、大幅な損失を計上していることが多く、このようなベンチャー企業の株式価値は、損失計上により毀損した純資産価額で評価すると著しく低い価値になる。しかしながら、ベンチャー・キャピタルの投資を受けることによる成長資金の確保は、将来の成長性を考慮した純資産価額を上回る高い価格が前提になる。これを前提にするベンチャー企業は、将来の成長性を織り込んだ株式価値を把握し、その論拠を持つ必要があるが、そもそもベンチャー企業の事業計画の実現性は、事業基盤が確立した上場企業よりも低く、破綻する可能性が高いことは否定できない。これらの要素を考慮してベンチャー企業の株式価値を評価すべきであるが、その手法は確立されていない。

本稿では、ベンチャー企業の株式価値を評価する手法を検討するにあたっての論点とその対応方法について考えてみたい。

2. そもそも株式価値の論拠が希薄であることによる不利益とは何か

ベンチャー企業は、基本的にIPOを目指す。IPOの準備過程では、ベンチャー・キャピタルや取引先を対象とした第三者割当増資により新規事業の構築に向けた必要資金を調達するが、新株の発行価格は、時価相当の公正な価値で発行することが求められる。それは、公正価値より低い価格であれば、既存株主の株式価値が希薄化し損失を被るからであり、税務上も公正価値と乖離があれば、その差額が基本的に課税対象となり、引受者が税務上の不利益を受ける。

ストック・オプションを発行する場合、ベンチャー企業の株式価値を考慮することは重要である。ストック・オプションの行使価格(権利行使による株式取得時の払込金額)が、ストック・オプションの発行時点の株式時価以上でなければ、税務上、不利益を受けるからである。すなわち、「租税特別措置法第29条の2」及び「租税特別措置法施行令第19条の3」が規定する要件(税制適格要件)を充足しないストック・オプションは、権利行使により株式を取得した時点(株式を売却しなくても)で課税される。税制適格要件は、ストック・オプションの行使価格が株式時価以上であることを求めており、これを充足しないとストック・オプションの保有者は権利行使により不利益を受ける。しかも、株式売却による譲渡所得課税は20%であるのに対して、権利行使時の課税は、その時点の含み益(株式時価-株式取得原価)に累進税率を乗じた税額を納付するため、最高、約50%の税率による税負担となる。

さらに、IPOの審査では、基本的に株式価値の論拠の提出を求められるが、この対応が不味いと審査上、問題視される。

このように、株式価値の論拠が希薄であることは、税務、会計、IPO審査において不利益が生じるのである。

3. そもそもベンチャー企業の株式価値はどのように評価すべきか

現在のM&A実務において株式価値の評価手法として一般に用いられるのが、DCF法と類似上場会社比較法である。

これに加えて、非上場会社の株式価値評価においては、純資産法が採用されることがある。国税庁が相続税等の対応で適用する財産評価基本通達において、非上場会社の株式価値は、純資産価額を基本とする考えが根底にあるからである。しかしながら、ベンチャー企業を対象にする場合において、純資産法の採用は一般になじまない。将来の成長性を考慮した純資産価額よりも高い価格でベンチャー・キャピタルの投資を受けることが成長資金確保の前提になるのであり、将来、期待されるキャッシュ・フローを考慮することが必要である。この前提にたつと超過収益力を考慮したのれんを考慮しない限り、純資産法による評価は、ベンチャー企業の株式価値評価になじまない。

類似上場会社の株価を1株当り利益で除した倍率から非上場会社の株式価値を評価する類似上場会社比較法は、M&Aにおいて一般的に用いられる評価手法であるが、ベンチャー企業の多くは、赤字であり、赤字に倍率を乗じてもプラスの価値が算出されないため、意味をなす算定にならない。黒字を確保したベンチャー企業であっても、将来の大幅な増益を見込んでいるのであり、ベンチャー・キャピタルは、類似上場会社の成長倍率とは桁違いに高い期待をもつため、類似上場会社比較法は、過小評価される可能性が高く、一般に適切な評価結果が得られない。

ベンチャー企業の株式価値評価に適合する評価手法は、DCF法にある。DCF法は、将来のキャッシュ・フロー計画を一定の割引率(投資家の期待利回り)で割り引いた現在価値によって評価する手法である。ベンチャー企業の描く事業計画に基づいて評価するため、ベンチャー企業の成長性を株式価値に反映することができる。しかしながら、ベンチャー企業の事業計画の実現性は、事業基盤が確立した上場企業よりも低く、破綻する可能性が高いことは否定できない。

上場企業のM&Aで株主価値をDCF法で算定する場合の割引率は、株式市場で観察される実績値から推計したものを用い、一般に数%~10%強の水準となるが、破綻リスクが高いベンチャー企業に数%~10%強の割引率を適用することは、株式価値を過大評価することにつながる。

このようなことから、ベンチャー企業にDCF法を適用する際の割引率は、ベンチャー・キャピタル等の投資家による期待利回りを採用することが適切であると考える。それが、ベンチャー・キャピタルの期待利回り(Internal Rate of Return、IRR)である。このIRRを割引率として採用し、DCF法の算定を行うことがベンチャー企業の株式価値算定に適合する手法と考えられる。

IRRに対応するキャッシュ・フロー計画は、破綻する等のビジネスが失敗する可能性があるものであり、成功確率を加味しない順調に成功することを前提にしたものであることに留意する必要がある。したがって、ベンチャー企業といえども成功確率を加味する等の保守的な計画を前提にしたDCF法の適用には、IRRを割引率とする手法は誤りであり、この場合は、一般的な数%~10%強の水準の割引率を採用すべきであることにも留意が必要である。

4. ベンチャー・キャピタルのIRR

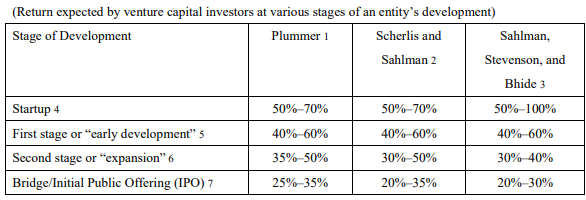

米国公認会計士協会が公表した、Practice Aid “Valuation of Privately-Held-Company Equity Series Issued as Compensation”には、ベンチャー・キャピタル(VC)のIRRについて、以下のとおり、成長ステージ別にVCの期待利回りに関する3者の統計データが記載されており、DCF法によるベンチャー企業の株式価値評価における割引率の検討には、このデータが参考になるものと考えられる。

1. James L. Plummer, QED Report on Venture Capital Financial Analysis (Palo Alto: QED Research, Inc.,1987).

2. Daniel R. Scherlis and William A. Sahlman, “A Method for Valuing High-Risk, Long Term, Investments:

The Venture Capital Method,” Harvard Business School Teaching Note 9-288-006 (Boston: Harvard Business School Publishing, 1989).

3. William A. Sahlman, Howard H. Stevenson, Amar V. Bhide, et al., “Financing Entrepreneurial Ventures,”

Business Fundamental Series (Boston: Harvard Business School Publishing, 1998).

4. As described in the publications referenced in this table, startup-stage investments typically are made in enterprises that are less than a year old. The venture funding is to be used substantially for product development, prototype testing, and test marketing.

5. As described in the publications referenced in this table, early development-stage investments are made in enterprises that have developed prototypes that appear viable and for which further technical risk is deemed minimal, although commercial risk may be significant.

6. As described in the publications referenced in this table, enterprises in the expansion stage usually have shipped some product to consumers (including beta versions).

7. As described in the publications referenced in this table,

bridge/IPO-stage financing covers such activities as pilot plant construction, production design, and production testing, as well as bridge financing in anticipation of a later IPO.

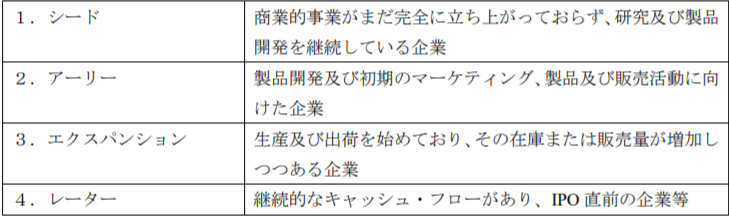

一般財団法人ベンチャーエンタープライズセンター(VEC)が発行する「ベンチャー白書2014ー2014 年度ベンチャービジネスに関する年次報告ー」では、ベンチャー企業のステージを次のように、シード、アーリー、エクスパンション、レーターに分類している。

概ね、Startupがシード、First stage or “early developmentがアーリー、Second stage or “expansionがエクスパンション、Bridge/Initial Public Offering (IPO)がレーターに対応するものと考えられる。

なお、わが国では、同様のデータが収集されていないことから、ヒアリングによるベンチャー・キャピタルの期待利回り(Internal Rate of Return、IRR)のデータを集積することが急務の課題ではあるが、日米間でVCのIRRが、大きく異なるとは考えられず、我が国のベンチャー企業の株式価値評価においても、米国のデータを利用しても支障ないのではないかと考えられる。

5. 最後に

ベンチャー企業の株式価値評価は、実務上、確立されていない状況にあるが、会計、税務、IPO審査で、株式価値評価報告書の提出を求められることから、その対応は必須である。

弊社では、既に本稿の考え方によるベンチャー企業の株式価値評価を数十件携わっている。株式価値評価を必要とするベンチャー企業の方々は、気軽に弊社にお問い合わせいただければ幸いである。

以上

ベンチャー企業へのサービスのレポートを見る

-

創業者間契約の課題を解決する譲渡予約権の活用法(2021年7月30日号)

Topic. ► 創業者間契約の課題を解決する譲渡予約権の活用法 ...

-

譲渡予約権 ー既存株主の希薄化を回避するインセンティブや将来の事業承継に活用できる仕組みー(2021年3月31日号)

Topic. ► 譲渡予約権 —既存株主の希薄化を回避するインセンティブや将来の...

-

情報格差を救う!「事業承継向けM&A企業価値評価サービス」の提供を開始/セミナーのご案内(2020年12月11日号)

Topic1. ► 情報格差を救う!「事業承継向けM&A企業価値評価サー...

-

社外高度人材(社外協力者)へ付与する税制適格ストック・オプションの活用について

2019年の税制改正により「社外高度人材に対するストック・オプション税制の適用拡大」がなされ、一定の要件を満たす社外協力者に対して税制適格ストック・オプションを付与することが可能になりました。以来、そ...

-

ストック・オプションと種類株式の活用法(2020年3月31日号)

Topic. ► ストック・オプションと種類株式の活用法 ...

-

1. はじめに ~「ベンチャー投資等に係る制度検討会」の報告書の公表 経済産業省(経産省)は、2015年5月13日に委託調査事業である「ベンチャー投資等に係る制度検討会」の報告書を公表した((経済産...

ベンチャー企業へのサービスのソリューションを見る

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

未上場オーナーストック・オプション

未上場オーナー向けストック・オプション 資本政策目的に活用する新株予約権とは何か 株式上場を目指すオーナー経営者は、ベンチャーキャピタルやエンジェル(個人投資家)と上手に付き合いながら、自身の持株

-

譲渡予約権(相対コール・オプション)

譲渡予約権(相対コール・オプション) 株主が保有する株式を一定の条件の下で他者が購入できる権利をいいます。資金調達やストック・オプションの手法として用いられる新株予約権と異なり、取引の主体が株式の発