レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

124

創業者間契約の課題を解決する譲渡予約権の活用法(2021年7月30日号)

Topic. ► 創業者間契約の課題を解決する譲渡予約権の活用法

スタートアップ創業期において、主たる創業者の他に共同創業者がいる場合には、共同創業者が株式を一部保有する施策が広く選択されています。株式を保有することで、株主目線を持つことに繋がり、企業価値向上にコミットするインセンティブとして働きます。

このようなケースでは、株式を保有する共同創業者が将来離脱をする際の取り扱いについて、創業者間契約を締結することが一般的ですが、創業者間契約では対応しきれない課税リスクなどが課題になっていました。

本稿では、共同創業者へのエクイティ・インセンティブの現状と創業者間契約の課題を整理し、その課題を解決する譲渡予約権の活用法についてご紹介します。

1. 共同創業者のエクイティ・インセンティブと課題

1.1. 共同創業者が株式を保有する方法

i. 会社設立時に出資をして株式を取得

会社設立時に共同創業者も資本金を払い込み、株式の一部を保有した状態で創業します。

ii. 主たる創業者の株式を譲渡

大株主である主たる創業者と共同創業者が個人間で株式の譲渡契約を締結し、株式を譲渡します。

一般的にスタートアップの株式は譲渡制限が付されているため、株主総会(取締役会設置会社の場合は

取締役会)にて株式の譲渡承認手続きが必要です。

iii. 共同創業者に対して株式を発行する

共同創業者に対して第三者割当増資を実施し、新株式を発行します。新株式の発行においては、会社法に

基づいて株主総会の特別決議が必要です。また、新株式を発行した際には2週間以内に登記手続きが必要

となります。

1.2. 同創業者が株式を保有したまま離脱する際の懸念

将来、共同創業者が株式を保有したまま離脱したとしても、株主としての地位は変わらないため、以下のような懸念が想定されます。

i. 株主総会決議に必要な議決権が不足し、経営における重要な意思決定(定款の変更、事業譲渡、会社分割

など)が機動的にできなくなる懸念。

ii. 企業価値向上へ貢献していないにも関わらず、離脱した共同創業者がキャピタルゲインを得ることに

対する社内の不平不満が起こる懸念。

1.3. 現状の解決策:創業者間契約

上記のような懸念が生じないように、株式譲渡時または株式発行時の創業者間契約で次のような”株式譲渡に関する条項”を合意しておく必要があります。

● 共同創業者が離脱する際に、その保有株式を主たる創業者、もしくは主たる創業者が指名する主体が全て

買い取ることができる。

● 買取価格は共同創業者が当初取得した株価とする。

1.4. 株式譲渡に関する条項の課題

創業者間契約において上記のような株式譲渡に関する条項を合意することにより、将来、共同創業者が離脱する際に株式を買い取る対策が可能となります。一方で、実際の株式買い取り時においては、以下のような課題が指摘されています。

i. 株式時価よりも低い株価(株式譲渡に関する条項で決められた譲渡株価)にて取得する場合の課題

● 発行会社が自社株買いをする場合

➢ 配当可能原資の範囲内でしか自社株買いができない。

➢ 会社財産の流出について株主総会にて他の株主の同意を得る必要があり、

その他自己株式取得に関する諸手続きが必要となる。

➢ 譲渡株価が株式時価の1/2未満である場合は、譲渡人における売却対価が株式時価と認識され、

いわゆるみなし譲渡課税のリスクがある。

● 創業者もしくはその他の個人が取得する場合

➢ 譲渡株価が株式時価に対して著しく低いと判断された場合には、譲受人に対して、

株式時価と譲渡株価の差額分がみなし贈与として課税対象となる。

● 上記いずれの場合でも

➢ 共同創業者が譲渡に応じてくれない可能性がある。

ii. 株式譲渡に関する条項で決められた譲渡株価ではなく、株式時価にて取得する場合の課題

● 発行会社が自社株買いをする場合

➢ 配当可能原資の範囲内でしか自社株買いができない。

➢ 会社財産の流出について株主総会にて他の株主の同意を得る必要があり、

その他自己株式取得に関する諸手続きが必要となる。

● 創業者もしくはその他の個人が取得する場合

➢ 資金負担が大きくなる可能性がある。

2. 創業者間契約の課題の解決策

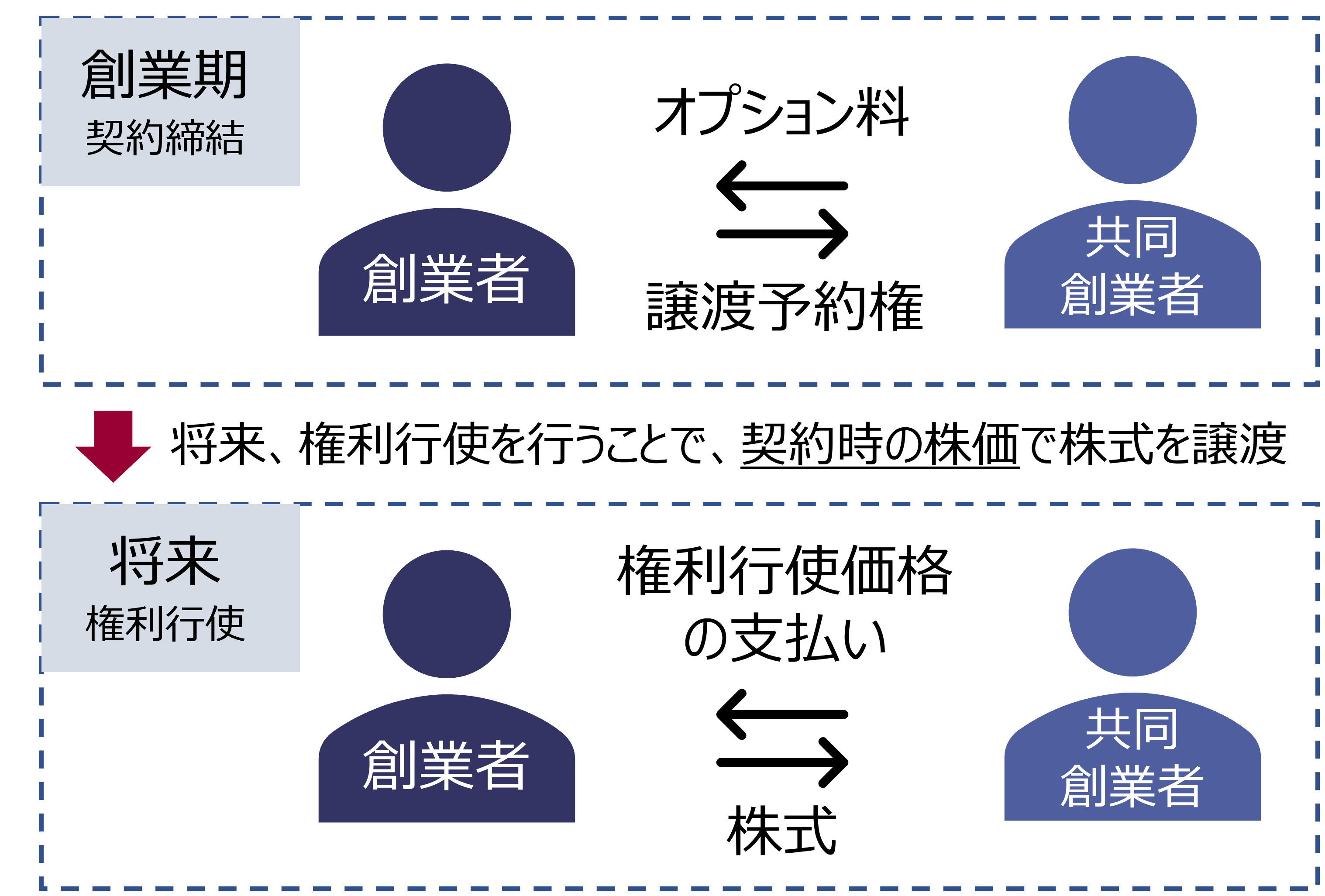

弊社においても、離脱した共同創業者の株式を取得する際の課題について、これまで多くの相談が寄せられてきました。その解決策の一つが、創業者間契約に譲渡予約権を組み込んだ「共同創業者間譲渡予約権」の設定です。

これにより、スタートアップの企業価値向上のドライバーとして必要不可欠な共同創業者に対する経済的インセンティブ設計は損なわず、将来の資本政策上の懸念を払しょくすることが可能になります。

2.1. 株式を保有させずに同様のインセンティブを設計する「共同創業者間譲渡予約権」

i. 「共同創業者間譲渡予約権」とは

そもそも譲渡予約権とは、株主が保有している株式をある一定の条件の下で他者が購入できる権利のことです。ストック・オプションが、発行会社の株式を購入できる権利であるのに対し、譲渡予約権は、既存株主の保有株式を取得対象としています。

一方で、ストック・オプションと同様に、株価上昇時においても設定当時の権利行使価格で株式を取得することができるため、上昇した株価と権利行使価格の差額をキャピタルゲインとして得ることができます。

「共同創業者間譲渡予約権」は、この譲渡予約権を創業者と共同創業者との間で締結する仕組みです。

ii. 創業者間契約の課題への対応

「共同創業者間譲渡予約権」の権利行使条件に在籍条件(例えば5年間経過後に在籍していれば権利行使可能という行使条件)を設定することが可能です。この条件により、一定期間が経過する前に共同創業者が離脱してしまった場合には、そもそもの株式譲渡が発生しないため、創業者間契約における将来的な”株式譲渡に関する条項”の課題への対応も可能となります。

2.2. 「創業者支援プログラム」について

「共同創業者間譲渡予約権」においては、譲渡予約権の取得者(共同創業者)が譲渡予約権を取得する際に公正な対価(オプション料)の払い込むことで、公正なデリバティブ取引となり、将来の株式売却時の課税関係が譲渡所得課税と認識されるとされています。一方で、非上場株式の譲渡予約権の公正価値評価は専門家費用が高いのが懸念でした。

そこで弊社では、上記の「共同創業者間譲渡予約権」のオプション価値評価について、一定の条件を前提に創業者支援プログラムを検討しています。

執筆者紹介

林 将大 < コンサルティング部 コンサルタント >

大学卒業後、野村證券、香港の金融機関にて幅広い金融業務に従事した後、Fintechスタートアップへの経営参画を経て現職。スタートアップから上場企業まで幅広いフェイズの資本政策を支援。 慶應義塾大学経済学部卒、北京語言大学中国語課程修了

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

ベンチャー企業へのサービスのレポートを見る

-

譲渡予約権 ー既存株主の希薄化を回避するインセンティブや将来の事業承継に活用できる仕組みー(2021年3月31日号)

Topic. ► 譲渡予約権 —既存株主の希薄化を回避するインセンティブや将来の...

-

情報格差を救う!「事業承継向けM&A企業価値評価サービス」の提供を開始/セミナーのご案内(2020年12月11日号)

Topic1. ► 情報格差を救う!「事業承継向けM&A企業価値評価サー...

-

社外高度人材(社外協力者)へ付与する税制適格ストック・オプションの活用について

2019年の税制改正により「社外高度人材に対するストック・オプション税制の適用拡大」がなされ、一定の要件を満たす社外協力者に対して税制適格ストック・オプションを付与することが可能になりました。以来、そ...

-

ストック・オプションと種類株式の活用法(2020年3月31日号)

Topic. ► ストック・オプションと種類株式の活用法 ...

-

1. はじめに~ベンチャー企業の株式価値報告書の必要性と困難性 PLUTUS+ MEMBER’S REPORT No.68「経済産業省によるベンチャーエコシステムの活性化の提言」(August 31...

-

1. はじめに ~「ベンチャー投資等に係る制度検討会」の報告書の公表 経済産業省(経産省)は、2015年5月13日に委託調査事業である「ベンチャー投資等に係る制度検討会」の報告書を公表した((経済産...

ベンチャー企業へのサービスのソリューションを見る

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

未上場オーナーストック・オプション

未上場オーナー向けストック・オプション 資本政策目的に活用する新株予約権とは何か 株式上場を目指すオーナー経営者は、ベンチャーキャピタルやエンジェル(個人投資家)と上手に付き合いながら、自身の持株

-

譲渡予約権(相対コール・オプション)

譲渡予約権(相対コール・オプション) 株主が保有する株式を一定の条件の下で他者が購入できる権利をいいます。資金調達やストック・オプションの手法として用いられる新株予約権と異なり、取引の主体が株式の発