レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

25

近年における有償ストック・オプションの事例分析

1. はじめに

ストック・オプションというと、企業が自社の従業員等に無償で付与する自社株式オプション(新株予約権)を想定するのが一般的であろう。しかしながら、従業員等が金銭を払込んで購入する有償ストック・オプションを採用する企業が増えつつある。

本稿では、我が国におけるストック・オプション制度の変遷を概観し、有償ストック・オプションの位置づけ及び特徴を明らかにする。その上で、2010年及び2011年において発行された有償ストック・オプションを題材として、最近の発行事例の傾向を考察していきたい。

2. 我が国におけるストック・オプション制度の変遷

有償ストック・オプションの概念は自体は、平成13年の商法改正により新株予約権制度が創設された当時から存在するものであったが、実務上浸透するまでにはクリアしなければならないいくつかの課題が存在していた。以下では、我が国におけるストック・オプション制度の変遷を概観することにより、有償ストック・オプションが実務において活用されるに至った背景を明らかにする。

(1)創設当初のストック・オプション

我が国のストック・オプション制度は、平成9年の商法改正により創設された。当時のストック・オプションは、従業員等へ交付される株式を、会社があらかじめストック・オプション目的で取得した自己株式とするか、新株とするかの違いにより、自己株式方式と新株引受権方式が存在していた。

この制度は、従業員等を対象として無償で付与される自社株式オプションという点で、現行制度のストック・オプションと同一の性格を有する。ただし、商法上の自社株式オプションは、本制度の他には転換社債、新株引受権付社債など社債と一体化したものしか認められず、譲渡可能な権利としては取り扱われていなかった。

(2)新株予約権制度の創設

その後、平成13年改正商法により「新株予約権」が創設されたことに伴い、自社株式オプションが単独で発行可能となり、付与対象者に関する制限も撤廃された。その前提として、新株予約権は、独立した財産的価値をもつ有価証券と位置づけられ、原則としてその公正価値で発行するものとされた。

これに伴い、従来の自己株式方式または新株引受権方式によるストック・オプション制度は廃止され、ストック・オプションは新株予約権の一形態として整理されることとなった。しかし、上場企業がインセンティブ・プランとして採用するストック・オプションは、依然として無償で発行するものにほぼ限定され、手続上は新株予約権の有利発行に該当するものとして株主総会の特別決議による承認を得て発行されていた。この現象は、新株予約権の公正価値を算定する株式オプション価格算定モデルが一般企業になじみがなく、公正価値の算定自体が困難であったことや、税制適格要件(租税特別措置法29条の2)を充たす無償ストック・オプションであれば税務上のメリットを享受でき、あえてストック・オプションを有償にて付与する誘因が存在しなかったためと考えられる。

(3)会社法の施行とストック・オプション会計の導入

平成18年5月からは、会社法の施行とともに「ストック・オプション等に関する会計基準」が適用され、従業員等に対して報酬として付与されるストック・オプションについては、株式オプション価格算定モデルで算定された公正な評価額を費用計上することが義務付けられた(会計基準4項)。

この頃には、株式オプション価格算定モデルが一般にも認知されつつあり、一般企業による価値算定自体の困難さは解消されつつある状況であった。しかし、付加条件のない一般的なプレーン・バニラのストック・オプションの公正価値は、発行企業の発行時の市場株価の数十%程度となる場合が多いため、従業員等の資金負担の観点から、公正価値による有償発行は現実的な選択とはなり得なかった。そのため、ほとんどの企業はストック・オプション会計の導入以前と同様に無償でストック・オプションを発行し、発行時の株価の数十%に相当する費用計上を行ってきた。

(4)有償ストック・オプションの発行事例の増加

以上のとおり、我が国におけるストック・オプション制度は、創設以来一貫して無償発行を前提として運用されてきた。しかし、近年においては、株式オプション価格算定モデルの改良により、ストック・オプションに様々な発行条件を付加して公正価値を抑える手法が確立され、有償発行のネックであった従業員等の資金負担の問題は相当程度解消されている。これにより、損益計算に与えるインパクト、発行手続の迅速性、商品設計の自由度など有償ストック・オプションのもつ利点が注目されるに至り、近年においてはストック・オプションを公正価値にて有償発行する事例も増加しつつある。次項では、これら有償ストック・オプションのメリットを整理する。

3. 有償ストック・オプションのメリット

有償ストック・オプションは、その名のとおり付与対象者が有償で購入するストック・オプションである。

「ストック・オプション等に関する会計基準」が例示する原資産価格、権利行使価格など6つの基礎数値のみにより公正価値を算定できる単純なオプションをプレーン・バニラ・オプションというが、プレーン・バニラのストック・オプションの公正価値は株価の数十%程度に上るため、有償で発行した場合には付与対象者の資金負担が重く、付与対象者にとってのメリットも少なくなってしまう。

これに対し、権利の行使条件や行使方法に関してプレーン・バニラ・オプションに様々な条件を付加したしたものをエキゾチック・オプションという。ストック・オプションをエキゾチック・オプションとして設計することにより、その公正価値は株価の数%程度にまで縮減され、付与対象者の資金負担の問題が一定程度解消されることから、以下で取り上げるような有償ストック・オプションのメリットはより明確なものとなる。

(1)会計上の費用計上が不要

ストック・オプションを有償発行した場合、付与対象者は金銭を払込むことによりストック・オプションを購入するため、当該ストック・オプションの付与は、付与対象者に対する報酬には該当しない。それに対し、無償ストック・オプションを発行する企業は、「ストック・オプション等に関する会計基準」に準拠して費用を計上しなければならない(会計基準4項)。これは、会計基準が規定するストック・オプションは、企業が従業員等に対して報酬として付与するものを想定しているからである。無償ストック・オプションを発行した場合、企業が付与対象者に対して価値のある株式オプションを付与することになるが、企業は付与対象者である従業員等からオプションの価値相当額の労働用役の提供を受けていると考え、当該用役の対価であるオプションの価値相当額は付与対象者に対する報酬として、費用計上を求めているのである。

しかしながら、有償ストック・オプションは、発行企業が付与対象者に報酬として付与するのではなく、発行会社が新規に発行する新株予約権を付与対象者が購入するとなる。このため、発行企業にはストック・オプションの対価として金銭が払込まれることとなり、報酬としての費用が発生することもなく、企業の損益計算に与える影響はない。

(2)株主総会決議が不要

現行の会社法では、報酬の対価として発行するならば、無償ストック・オプションでも取締役会決議のみで発行することができる(会社法240条1項)。しかし、取締役に対して報酬として付与する場合や子会社の従業員等を対象とする場合は、株主総会決議を経る必要がある。また、旧商法下の手続を引き続き踏襲し、新株予約権の有利発行に該当するものとして株主総会決議を経て発行する実務も依然として多く見られるのが現状である。

これに対し、有償ストック・オプションであれば、その発行時に新株予約権の公正価値に相当する金銭を対価としてストック・オプションを売買するという法形式がとられることから、取締役報酬とならず、かつ有利発行にもあたらない。したがって、有償ストック・オプションはその公正価値をもって発行する限り、株主総会を経ずに取締役会決議のみで発行することができ、無償ストック・オプションに比べて機動的なインセンティブ・プランとなり得る。

(3)商品設計の自由度と税務上のメリット

無償で発行するストック・オプションについては、その公正価値相当額が経済的利益として課税対象となる。具体的には、権利行使時の株式価値と権利行使価格との差額が経済的利益とみなされ給与所得として課税されるというのが原則的な取扱いである(所得税法施行令84条、所得税基本通達23-35共-6)。給与所得は累進税率で課税されるため、権利行使による利益が大きくなればなるほど、税負担が大きくなる可能性がある。

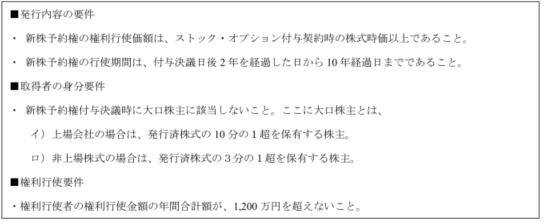

この点、税制適格要件を充たしたストック・オプションは行使時に所得税を課さず、株式売却時のキャピタルゲインにのみ課税する取扱いになっている。しかし、税制適格要件は、付与決議から最低2年以上権利行使ができないものとすることや、年間の行使価額の総額を1,200万円以下にすることなど多岐にわたり、これらを全て満たそうとすることで商品設計の自由度に制約が生じる(図1を参照)。

この点、有償ストック・オプションは、公正価値での付与を前提とすることから、付与時点では経済的利益が生じておらず、当然に権利行使時の課税はない。その結果、権利行使によって取得した株式を売却する際にキャピタルゲイン課税がなされるのみであり、新株予約権の払込金額が収入金額から控除されることを除けば、税制適格ストック・オプションと同様の課税関係となる。

このように、有償ストック・オプションは、税制適格要件の制約を受けることなく、税制適格ストック・オプションとおおむね同一の税務メリットを享受できることから、商品設計の自由度が高くなる。

図1 主な税制適格要件

4. 有償ストック・オプションの発行事例の分析

以下では、過去二年間の発行事例を中心として、有償ストック・オプションの発行事例をいくつかの視点から分類し、最近における発行事例の特徴を明らかにする。特にことわらない限り、発行時点は取締役決議日を基準としている。

(1)導入会社数

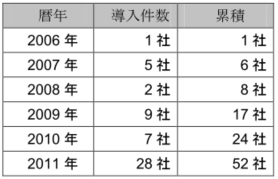

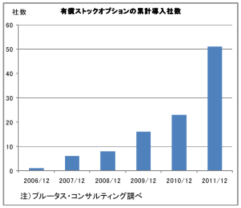

表1は、ストック・オプション会計の導入以降における有償ストック・オプションの新規導入件数を示したものであり、図2は同期間における累計の導入件数を示している。

2011年において有償ストック・オプションを新規に発行した会社数は28社(2010年以前に有償ストック・オプションを発行している企業を除く)であり、2010年の7社に比べて約4倍となっている。また、累計では51社まで増加しており、2010年末時点の24社から倍増している。過去に有償ストック・オプションを導入している企業も含めると、2011年の有償ストック・オプションの発行件数は32件であった。

表1 有償ストック・オプション導入社数

図2 導入社数(累積)の推移

(2)付与対象者

表2は、2010年及び2011年に発行された有償ストック・オプションを付与対象者別に区分したものである。2011年においては、全32件のうち、付与対象者に取締役及び執行役を含むものが31件(全体の約97%)、監査役を含むものが9件(全体の約28%)、従業員及び執行役員を含むものが25件(全体の約78%)、その他社外の者を含むものも1件見られた。

有償ストック・オプションは、金銭の払込みを要する点において、多くの従業員を対象として広く導入されるストック・オプションにはなじまない傾向にあり、インセンティブとしての性格という点からも、企業の経営にコミットできる役員や幹部従業員に限定して発行されることが多い。また、企業の内部統制機能を有する監査役については、その役割が企業価値の向上に寄与することを期待して有償ストック・オプションを発行しているケースは見受けられる。なお、顧問や取引先などの外部者に対してインセンティブが必要となる場合も存在するが、現時点までにおいて実際に企業の外部者に対して発行されたケースは少数に留まっている。

表2 付与対象者の一覧

(3)権利行使期間

表3は、2010年及び2011年に発行された有償ストック・オプションについて、割当日から権利行使期間の末日までの期間を集計したものである。2011年に発行された有償ストック・オプションの権利行使期間は平均5.7年であり、2010年に比べて約2年ほど短くなっている。2010年には7年~10年程度の長期的なものが多く発行されていたのに対し、2011年においては5年~6年程度の中期間に設定しているものが多数であった。ストック・オプションは、賞与に比べて中長期的なインセンティブ・プランとして機能するといわれるが、満期までの期間の短縮化は、不透明さを増す経営環境を反映して、ストック・オプションもより短期的なインセンティブ・プランに変化しつつあることを示すものと推察される。

表3 有償ストック・オプションの満期までの期間

(4)発行規模

表4は、2010年及び2011年において発行された有償ストック・オプションについて、新株予約権の目的である株式数の発行済株式総数に対する比率を集計したものである。2010年は5%未満のものが大半であったのに対し、2011年においては5%以上のケースが全32件中11件を占めており、発行規模が大規模化する傾向を読み取ることができる。

表4 発行済株式総数に対する割合

(5)発行価格と株価の関係

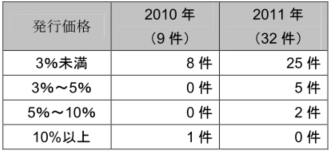

表5は、2010年及び2011年発行された有償ストック・オプションの払込価額について、当該有償ストック・オプションに係る募集事項決議前日の株価終値に対する割合を集計したものである。2011年における有償ストック・オプションの払込価額は、全32件のうち25件(全体の約78%)で決議前日の株価の3%未満となっており、その他の事例でも全て株価の10%未満となっている。

有償ストック・オプションには、一定の条件をクリアしなければ権利を行使できないといった行使の条件が付加されていることから、その評価額は付加条件のないプレーン・バニラのストック・オプションに比べて大幅に引き下げられている。

後述のように、2011年においては有償ストック・オプションに株価条件と業績条件を組み合わせて発行しているケースが増加しており、これらの多くは株価に対して3%未満の価格で発行されている。

表5 ストック・オプションの払込価額と株価の関係

(6)行使条件

表6は、2011年及び2011年において発行された有償ストック・オプションを、権利行使条件に基づき分類したものである。2010年に比べて、営業利益や経常利益などを中心とした、発行企業の業績を権利行使条件に組み込んで発行しているケースが増加している。有償ストック・オプションの発行に先立ち発表された中期利益計画の目標利益に合わせて権利行使条件を設定することで、利益計画に対するコミットメントを強化するといった事例も見受けられた。

また、業績条件だけではなく、株価条件と合わせて発行することで、付与対象者に対して株価上昇に関するより強いインセンティブを与え、既存株主との利害調整にも配慮しているケースが多く見受けられた。

表6 主な行使条件

5. おわりに

有償ストック・オプションの概念は、平成13年の商法改正により新株予約権制度が創設された当時から存在するものであったが、従来の実務において浸透しているものとは言い難かった。しかし、公正価値の算定技法の開発に伴い付与対象者の資金負担が軽減されたことによって、有償ストック・オプションは発行会社、付与対象者、さらには既存株主にとってもメリットを有するインセンティブ・プランとして認知されつつある。本稿を通じて、このような有償ストック・オプションの特質についての理解を深めていただければ幸いである。

以上

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第