レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

72

コーポレートガバナンス・コードとインセンティブ・プラン

1. はじめに

金融庁は、2014年2月に公表した「日本版スチュワードシップ・コード」(以下単に「スチュワードシップ・コード」という)に続き、東京証券取引所を共同事務局とするコーポレートガバナンス・コードの策定に関する有識者会議を設置し、2014年12月に、「コーポレートガバナンス・コード原案」を公表したうえで、2015年1月23日を期限として広く意見を募集するパブリック・コメント手続きを行ったところである。

さらに2015年2月24日、東京証券取引所は同年6月1日からのコーポレートガバナンス・コード適用開始を前提とした、新たな上場規則案を公表した1)2015年2月24日付「コーポレートガバナンス・コードの策定に伴う上場制度の整備について」(東京証券取引所HP)参照 http://www.tse.or.jp/rules/comment/b7gje600000186jz-att/20150224jojo2.pdf。

一方で、2014年6月20日には、会社法の一部を改正する法律(以下「改正会社法」という)が国会で可決され成立し、2015年5月1日から施行されることが決定されているが、本改正はわが国のコーポレート・ガバナンスに大きな影響を与えることが予測されている。

このように、この1~2年の間にわが国のコーポレート・ガバナンスに関わる環境は大きな変化を遂げつつある。今後は取締役会への監督強化や株主への説明責任が大きくなっていくことが予測され、役職員を対象としたインセンティブ・プラン導入の際の透明性・公正性が強く求められてくるであろう。

本稿では、これらコーポレート・ガバナンスの強化が要請される中において、透明性・公正性を確保しつつ迅速・果断な意思決定により事業を成長させていくためのインセンティブ・プランについて、実例を交えながら検討したい。

2. わが国におけるコーポレート・ガバナンス

まず始めに、コーポレートガバナンス・コードの策定(2015年3月が予定されている)に至るまでの、わが国におけるコーポレート・ガバナンスにまつわる動きを概観しておきたい。

2. 1従来のコーポレート・ガバナンスに関する議論

コーポレート・ガバナンスについては、主に法学、経済学、経営学の分野で研究されてきている。

経営学の分野では、そもそも会社は誰のものかといった、いわゆる主権論、規範論2)加護野忠男・砂川伸幸・吉村典久「コーポレート・ガバナンスの経営学」(有斐閣、2010年)、伊丹敬之「日本型コーポレートガバナンス」(日本経済新聞社、2000)など と呼ばれる部分から議論されることが多かったものの、近時はいったん「会社は株主のもの」と仮定したうえで、企業の業績と取締役の報酬・インセンティブとの関係などについて議論されることが多くなってきている3)この点、「「企業はなぜ株主のものか」を考える際に、「企業がそもそも株主のものかどうかはわからないが、株主のものであると考える方が都合がよい」という考え方がある。」という指摘がある。(久保克行「コーポレートガバナンス 経営者の交代と報酬はどうあるべきか」278頁(日本経済新聞出版社、2010年)) 。このような傾向は、1993年の商法改正により、株主代表訴訟を低額で提起することが可能になったことが一因ともいわれている。

一方、法学、経済学の分野では、制度論、実体論、メカニズム論と呼ばれるように、委員会設置会社にするのか、社外取締役は必要か、必要として何人必要なのか、では社外監査役はどうかといった、主に機関設計の話、いわば会社法制の話題が中心であった。

委員会(等)設置会社制度の導入や、改正会社法における監査等委員会設置会社制度の導入などが、典型的な事例であろう。

2. 2 日本版スチュワードシップ・コードの制定と「伊藤レポート」

このような状況下、2012年12月に第二次安倍晋三政権が発足し、アベノミクスと呼ばれる経済政策を進めていくなかで、いわゆる三本の矢の一つである「成長戦略」を規定する「日本再興戦略」が公表された。

この日本再興戦略において、「企業の持続的な成長を促す観点から、幅広い範囲の機関投資家が適切に受託者責任を果たすための原則のあり方について検討すること」が、金融庁内「日本版スチュワードシップ・コードに関する有識者検討会」に対して指示され、2014年2月に「『責任ある機関投資家』の諸原則≪日本版スチュワードシップ・コード≫」(以下単に「スチュワードシップ・コード」という)が公表されるに至った。

なおスチュワードシップ・コードにおいて、スチュワードシップ責任は以下のように定義されている。

| 「スチュワードシップ責任」とは、機関投資家が、投資先企業やその事業環境等に関する深い理解に基づく建設的な「目的を持った対話」(エンゲージメント)などを通じて、当該企業の企業価値向上や持続的成長を促すことにより、「顧客・受益者」(最終受益者を含む。以下同じ。)の中長期的な投資リターンの拡大を図る責任を意味する。 |

このようにスチュワードシップ・コードは、機関投資家の責任について規定したものである。

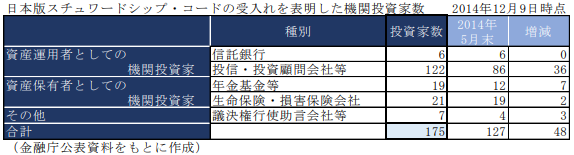

参考までに、2014年12月9日時点において、スチュワードシップ・コードに準拠することを表明している機関投資家の種別と数を以下に掲げる。

また2014年8月には経済産業省から「持続的成長への競争力とインセンティブ―企業と投資家の望ましい関係構築」、通称「伊藤レポート」が公表された。

伊藤レポートのタイトルに「企業と投資家の望ましい関係構築」とあるように、このレポートが対象とする範囲はスチュワードシップ・コードよりも広くなっており、機関投資家の責任だけではなく、企業と投資家の責任について記されている。なお、伊藤レポートの作成にも携わった青山学院大学大学院の北川哲雄教授によれば、伊藤レポートのポイントは下記に絞ることができる4)北川哲雄 編著「スチュワードシップとコーポレートガバナンス 2つのコードが変える日本の企業・経済・社会」96頁(東洋経済新報社、2015)。 。

| ・機関投資家はショート・ターミズム(短期主義)を排し、企業から出された長期企業価値の向上策を吟味して十分に対話すべきである

・企業側は長期企業価値向上策を様々なツール(説明会、WEBサイト、アニュアル・レポート)を通じて発信し、理解を求めるとともに、機関投資家とのベクトルに齟齬が生じないために彼らと対話を重ねるべきだ |

この点、わが国のコーポレートガバナンス・コードに関して、「英国で見られるような、短期投資家の要求に応えることで企業の短期主義が助長される現実への反省の機運が高まっている」とも指摘されており5)2015年2月26日付日本経済新聞朝刊より 、スチュワードシップ・コードやコーポレートガバナンス・コードによって企業と長期株主の建設的な協働を促すことを企図していると考えられる。

2. 3 コーポレートガバナンス・コードの策定

このような経緯を経て、2014年12月12日にコーポレートガバナンス・コードの策定に関する有識者会議から、「コーポレートガバナンス・コード原案」が公表され、パブリック・コメントに付された。

コーポレートガバナンス・コード原案の序文8に明記されているとおり、スチュワードシップ・コードとコーポレートガバナンス・コードは「車の両輪」と考えられている。これは世界でも先んじて二つのコードを制定した英国を含め、各国に共通した認識であるといえる。

それというのも、スチュワードシップ・コードが機関投資家側の責任を規定するものであるのに対して、コーポレートガバナンス・コードは企業側の責任を規定するものと捉えるのが、やはり各国に共通した認識だからである。

なお上述のとおり、2015年2月24日に東京証券取引所が、同年6月1日からのコーポレートガバナンス・コードの適用開始を前提とした、同コードの一環である、新たな上場規則案を公表した。これは東京証券取引所第一部及び第二部に上場する企業を対象に、社外取締役を二人以上選ぶよう促すことなどを定めたもので、同日から3月26日を期限としてパブリック・コメントに付されている。

3. コーポレートガバナンス・コード とインセンティブ・プラン

ここまでわが国においてコーポレートガバナンス・コード原案が策定されるまでの流れを概観してきたが、ここで同コードとインセンティブ・プランとの関わりについて、見てみたい。なお、コーポレートガバナンス・コードは序文と5つの原則から構成されており、本稿ではインセンティブ・プランとの関わりが深いと考えられる、原則5を採りあげる。

原則5【株主との対話】

| 【原則5-2.経営戦略や経営計画の策定・公表】

経営戦略や経営計画の策定・公表に当たっては、収益計画や資本政策の基本的な方針を示すとともに、収益力・資本効率等に関する目標を提示し、その実現のために、経営資源の配分等に関し具体的に何を実行するのかについて、株主に分かりやすい言葉・論理で明確に説明を行うべきである。 |

近時、中期経営計画や事業計画等の公表に合わせて、役職員へ業績連動型新株予約権の発行を公表する事例が増えている。

これは、新株予約権を行使するための条件に一定の業績達成を組み入れることにより、株式価値の希薄化に対する株主からの理解を得るとともに、中長期的な役職員のインセンティブ付けを企図したものであると考えられる。また、業績連動型新株予約権を有償にて発行する場合においては、新株予約権の付与を申し込んだ役職員の、業績達成への姿勢を示す効果もあるものと考えられる。

下記にて具体的な事例を紹介するが、このような業績連動型新株予約権を、うまくIRに利用している企業は年々増えている。

4. 業績連動型のインセンティブ・プラン

業績連動型のインセンティブ・プランとしては、業績連動賞与制度を始めとして、従業員持株会、日本版ESOP、株式報酬型ストック・オプションなどの新株予約権を利用したインセンティブ・プランなどが挙げられる。

弊社発行の本レポートNo.51(2014年6月30日)において、日本版ESOPと新株予約権を利用したインセンティブ・プランの異同について詳細に述べているため詳細は割愛させて頂くが、日本版ESOPが主に従業員を対象としているのに対して、新株予約権を利用したインセンティブ・プランについては、取締役・従業員その他業績向上に資する関係者に対して幅広く発行される点に大きな特徴が見られる。

本稿においてはコーポレートガバナンス・コードとの関わりという観点から、取締役のインセンティブ・プランとして用いられることの多い、新株予約権を利用したインセンティブ・プラン、中でも公正価値にて発行された業績連動型新株予約権について、具体例を交えて詳述する。なお、このように時価発行される業績連動型新株予約権を、本稿では便宜上、「業績連動型新株予約権」と呼ぶ。

5. 業績連動型新株予約権

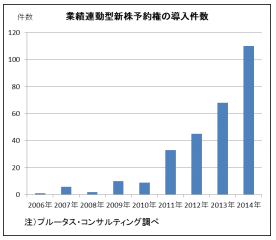

上述のとおり、近年、新株予約権を時価(公正価値)で発行し、役員や従業員などが金銭の払込みを行ってこれを引き受けるインセンティブ・プランが増加している。弊社がその発行件数を調査したところ、2014年には110件を上回る発行事例があり、その累計件数は延べ280件、190社を超えている(右表参照)。以下では、当該スキームの特徴と、代表的な導入事例を紹介する。

5.1 スキームの概要

本稿をご覧になっている方の多くがご存じのとおり、将来に株式を購入することができる権利(オプション)である新株予約権には有価証券としての価値があり、ある者が有価証券を手に入れるためには、通常はその価値に見合った対価(金銭)を支払うことが必要となる。それを企業が、自社(または子会社等)の役員や従業員に対して、金銭を対価とするのではなく、企業に対する労働の対価として発行するスキームが、一般的なストック・オプションであり、企業会計基準第7号「ストック・オプション会計基準」においても、「自社株式オプションのうち、特に企業がその従業員等に、報酬として付与するものをいう。」と定義されているものである。

これに対し、業績連動型新株予約権は、付与対象者となる役員や従業員に対して職務執行の対価(報酬)として付与するのではなく、オプション評価理論により算出される公正価値を実際に金銭で払い込むことにより発行されるものであるため、付与対象者にとっては、投資の機会を与えられるに過ぎない。付与対象者は、新株予約権に投資をするか否かについて、行使価額や行使期間、付された業績目標や株価目標などの発行条件を吟味することによって意思決定することとなる。また、付与対象者にとっては、予め設定された業績目標や株価目標を達成し、さらに発行会社の株価が上昇しなければ新株予約権を行使することができず、結果的に当初の払込金額(取得価格)相当の損失を被るおそれがある。したがって、業績や株価への意識付け及びその向上への動機付け(インセンティブ)効果は、労働の対価として付与される従来型の税制適格ストック・オプション等よりも高いレベルを期待することができ、このような点が経営者や投資家等に好感されて導入件数が増加しているものと考えられる。

なお、このように、業績連動型新株予約権は、報酬制度としてのストック・オプションとは異なるものの、同じく新株予約権が用いられる点、付与対象者が自社の役員及び従業員が中心となる点においてストック・オプションと類似する点もあり、主に投資家へのわかりやすさの観点から、有償(型)ストック・オプションや業績目標コミットメント型ストック・オプションなどといった呼称が付けられることも多い。

5.2 業績連動型新株予約権の増加要因

業績連動型新株予約権の導入事例が増加している要因として、一般的なストック・オプションと異なり、業績連動型新株予約権の導入には制度の導入における制約が少なく、企業の思いを形にしやすいことが考えられる。具体的には以下の2つのポイントが考えられる。

5. 2. 1 発行手続きの簡便性(取締役会決議のみで発行することができる)

業績連動型新株予約権は、企業が発行する有価証券への投資と整理されているため、その発行価格が公正価値(以上)である限り、会社法上の報酬規制の影響を受けないため、通常のストック・オプションを役員向けに発行する場合に必要となる株主総会での報酬決議が不要であり、取締役会決議のみで発行することができる6)髙田剛「実務家のための役員報酬の手引き」291頁(商事法務、2013)7)非公開会社においては原則どおり株主総会決議が必要である(会社法第238条2項、第240条1項参照) 。このため、定時株主総会のスケジュールに拘束されることなく、中期経営計画の策定や業績予想の修正のタイミングを考慮しながら、機動的なインセンティブ・プランを検討できる。

5. 2. 2 制度設計の柔軟性(各企業の重視する経営目標を条件として設定することができる)

上場企業の導入事例を観察すると、業績連動型新株予約権の導入事例の殆どにおいて、企業が目標とする経営指標(株価や業績目標)を達成した場合に初めて権利行使が可能となる条件が付加されている。

一般的なストック・オプションのように、会社に在籍していることを除き権利行使のために何ら条件や制限の設定されていない新株予約権は、その権利行使に伴う希薄化により既存株主の利益を毀損させることが懸念される場合がある。しかし、業績連動型新株予約権に企業の経営指標に結びついた行使条件を設定することにより、権利行使されて希薄化が生じる場合には、当該経営指標の達成により企業価値が向上していること前提となる。このため、業績の向上を伴わずに偶然株価が上昇して行使される際に懸念される単なる希薄化を招くことはなく、業績目標の達成による企業価値に裏付けされた、株主価値の向上分を付与対象者が既存株主とシェアすることとができ、付与対象者と既存株主の利害関係を一致させる点で有効なスキームであると言える。

このような制度的な相違点も業績連動型新株予約権の導入件数の増加の要因となっているものと考えられる。

5.3 業績目標に連動した条件設定

業績連動型新株予約権の多くには、その行使条件として、発行企業が想定する一定の経営目標の達成を条件として設定されている。設定される経営目標は各企業が重視する経営指標が何であるかによって、売上高・営業利益・経常利益・当期純利益のように財務諸表上の数値を直接参照するものや、EBITDAやROEなど財務諸表上の数値を加工して算出するもの、財務諸表上の項目とは一線を画す条件としては研究開発工程の進捗やマーケットシェアのようなものまで様々である。いずれのケースにおいても、企業が目標として重視している指標を特定し、それの目標値を掲げた上で、当該目標の達成を条件とした新株予約権を有償で発行・取得することで、新株予約権の割当てを受ける対象者が当該目標にコミットすることを表明している。このことが特に顕著な事例として、企業が中期経営計画を策定・公表する際に、業績連動型新株予約権を同時に発行するケースが挙げられる。以下では、その中でも今後の参考なりうる特徴的な事例をいくつか紹介する。

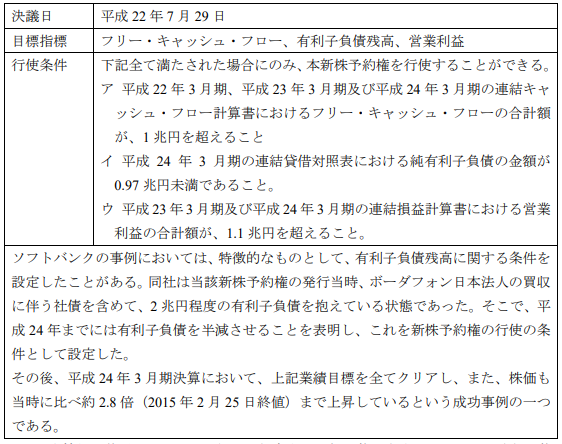

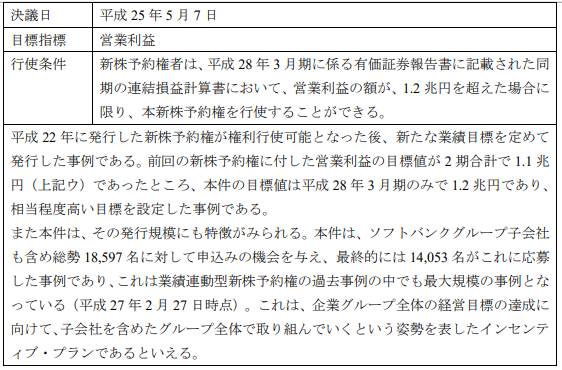

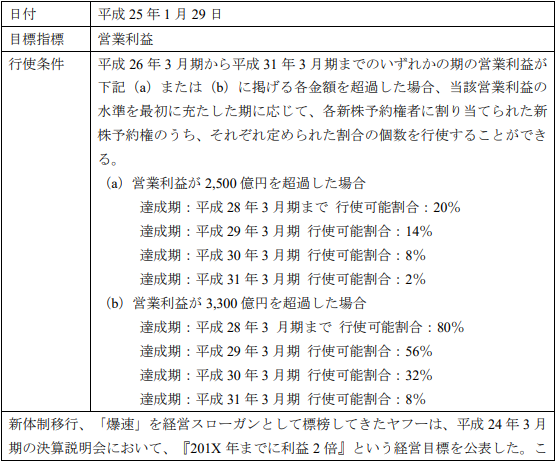

5. 3. 1 ソフトバンク株式会社のケース

※ 公表情報に基づいているが、紙面の都合上、一部記載を省略している。正確な記載は、各社のホームページ等にて確認されたい(以降の事例においても同様である)。

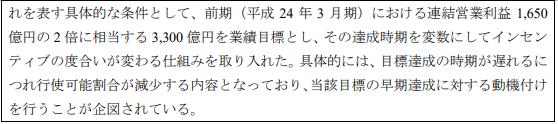

5. 3. 2 ヤフー株式会社のケース

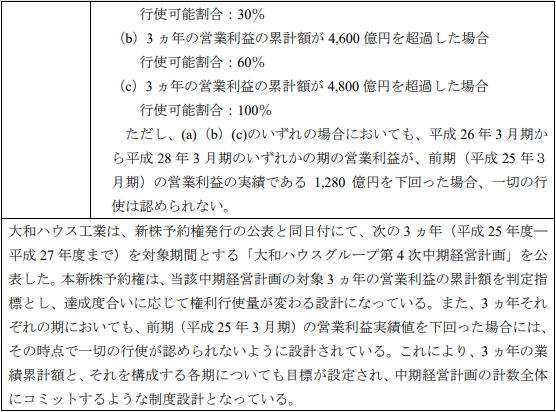

5. 3. 3 大和ハウス工業株式会社のケース

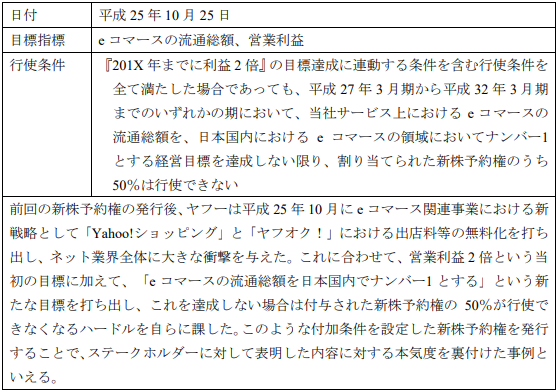

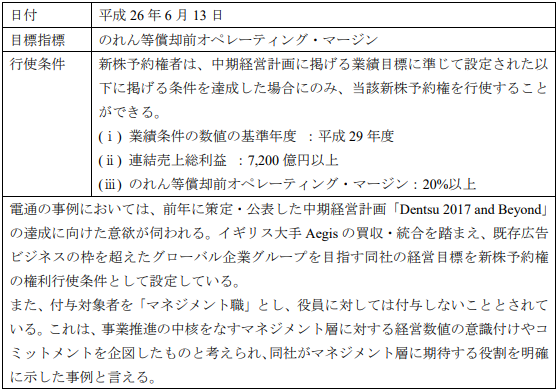

5. 3. 4株式会社電通のケース

6. その他

6.1 税務上の取り扱い

業績連動型新株予約権は、公正価値での付与を前提とすることから、付与時点では対象者に経済的利益が生じておらず、権利行使時の課税はない8)税理士法人AKJパートナーズ編著「ストック・オプションの活用と実務 第2版」185頁(中央経済社、2012)9)税理士法人山田&パートナーズ、優成監査法人、山田FAS株式会社編著「新株予約権の税・会計・法律の実務Q&A 第6版」397頁(中央経済社、2014) 。その代わりに、権利行使によって取得した株式を売却する際に譲渡所得課税がなされることとなる。一般的な(報酬として付与される)ストック・オプションにて当該課税関係を構築するためには、対象者の身分要件や新株予約権の内容についての一定の要件(税制適格要件)を充たす必要があるが、業績連動型新株予約権においては税制適格要件を意識せずとも同様の課税関係とすることが可能となる。

6.2 会計上の取り扱い

業績連動型新株予約権は、その公正価値以上の金銭を対価として、付与対象者が新株予約権を購入する取引であることから、一般的なストック・オプションのような報酬取引には該当しない。このため、ストック・オプション等に関する会計基準の適用対象とならず、適用指針17号に従い、その発行価格をもって純資産の部に新株予約権が計上されることとなり、株式報酬費用の計上が不要となる10)税理士法人山田&パートナーズ、優成監査法人、山田FAS株式会社 前掲396頁(中央経済社、2014) 。

7. おわりに

以上、近時のわが国におけるコーポレート・ガバナンスに関わる法令の改正や、指針・コード・上場規則といったソフト・ローの制定・改定等をきっかけとし、あらためてコーポレート・ガバナンス、特に本年6月1日から上場企業を対象に適用される予定であるコーポレートガバナンス・コードと企業価値向上に資するインセンティブ・プランとの関係について述べてきた。

アベノミクス三本の矢の一つである「成長戦略」の一部としてコーポレートガバナンス・コード原案が策定されたことからも明らかなように、近時のコーポレート・ガバナンス関連法制の改革を、企業活動を制約するものではなく「攻め」の経営を志向した武器として理解したい。そのうえでこれを積極的な事業展開に活かし、ひいてはわが国経済再興の土台としていくことを期待するとともに支援していきたい。

以上

References

| 1. | ↑ | 2015年2月24日付「コーポレートガバナンス・コードの策定に伴う上場制度の整備について」(東京証券取引所HP)参照 http://www.tse.or.jp/rules/comment/b7gje600000186jz-att/20150224jojo2.pdf |

| 2. | ↑ | 加護野忠男・砂川伸幸・吉村典久「コーポレート・ガバナンスの経営学」(有斐閣、2010年)、伊丹敬之「日本型コーポレートガバナンス」(日本経済新聞社、2000)など |

| 3. | ↑ | この点、「「企業はなぜ株主のものか」を考える際に、「企業がそもそも株主のものかどうかはわからないが、株主のものであると考える方が都合がよい」という考え方がある。」という指摘がある。(久保克行「コーポレートガバナンス 経営者の交代と報酬はどうあるべきか」278頁(日本経済新聞出版社、2010年)) |

| 4. | ↑ | 北川哲雄 編著「スチュワードシップとコーポレートガバナンス 2つのコードが変える日本の企業・経済・社会」96頁(東洋経済新報社、2015)。 |

| 5. | ↑ | 2015年2月26日付日本経済新聞朝刊より |

| 6. | ↑ | 髙田剛「実務家のための役員報酬の手引き」291頁(商事法務、2013) |

| 7. | ↑ | 非公開会社においては原則どおり株主総会決議が必要である(会社法第238条2項、第240条1項参照) |

| 8. | ↑ | 税理士法人AKJパートナーズ編著「ストック・オプションの活用と実務 第2版」185頁(中央経済社、2012) |

| 9. | ↑ | 税理士法人山田&パートナーズ、優成監査法人、山田FAS株式会社編著「新株予約権の税・会計・法律の実務Q&A 第6版」397頁(中央経済社、2014) |

| 10. | ↑ | 税理士法人山田&パートナーズ、優成監査法人、山田FAS株式会社 前掲396頁(中央経済社、2014) |

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第