レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

12

新規上場企業の上場時の潜在株式比率の比率について

1. はじめに

2016年の新規株式公開は86社となり、前年の92社と比較して減少しているものの、依然として企業の上場意欲は高いものとなっています。

新規上場に際して問題となるのが、発行済株式総数に対する潜在株式数の割合、すなわち潜在株式比率です。本稿では、潜在株式比率が主幹事証券から問題視される理由を整理した上で、2016年の新規上場企業の潜在株式比率水準を調査するとともに、オーナー株主及びその関係者にどの程度の新株予約権を発行しているかについても調査いたしました。

2. なぜ上場時に潜在株式比率の水準が問題になるのか

新規公開時の価格の決定方式である「ブックビルディング方式」を前提に、なぜ株式上場時に潜在株式比率の水準が問題となるかについて解説します。

2. 1 ブックビルディング方式について

通常、株式の新規公開に際しては、価格決定の方法としてブックビルディング方式が採用されます。

ブックビルディング方式とは、主幹事証券会社が株価算定能力の高いと思われる機関投資家等の意見をもとに仮条件となる価額帯を決定し、その仮条件を投資家に提示して投資家の需要状況を把握し、その結果を踏まえて募集・売出価額を決定する方法です。

ブックビルディング方式は、一般投資家の思惑により公開価格の高騰と上場後の暴落を招きやすい競争入札方式の問題点を回避し、株式公開後の流通市場まで勘案した信頼性の高い公開価格の決定を可能とする利点を有しています。

2. 2 潜在株式比率が問題となる理由

公開価格は、一定の新株予約権が上場時に際して普通株式に転換されることも想定の上で決定されます。しかしながら、上場直後に想定以上の潜在株式が行使された場合、1株当たり株式価値の大幅な希薄化により株価の安定性が害される恐れがあります。そのため、上場前の一定期間内に割当られた新株予約権や第三者割当による募集株式については、所有義務期間を設ける等、株価の変動を抑えるための規則があります1)上場申請日の直前事業年度の末日の1年前の日以後において新株予約権の割当を行っている場合には、その割当を受けた者は、上場日の前日または権利行使日のいずれか早い日まで所有義務を負います。一方、新規上場会社が、上場申請日の直前事業年度の末日の1年前の日以後において、上場前の第三者割当等による募集株式の割当をおこなった場合には、上場後6か月の所有義務があり、株式の売却を抑えることで価格の変動を抑えています。。しかし、想定している規模を超える顕在化による希薄化を防ぐ趣旨は、こうした規制の対象とならない新株予約権についても等しく当てはまります。そこで、主幹事証券会社は上場前に潜在株式比率について一定の制限を設けることにしています。

ただし、その程度については主幹事証券の判断に委ねられることから、2016年の新規上場企業において株式公開における潜在株式比率の実態を調査いたしました。

3. 調査の対象とした事項について

2016年の新規公開企業を対象に、以下の点について調査いたしました。

3. 1 2016年の新規公開企業の上場時の潜在株式比率

新規上場申請のための有価証券報告書(Iの部)の「第四部 第3 株主の状況」の記載に基づき、発行済株式数、新株予約権による潜在株式数を調査し、潜在株式比率を算出いたしました。

3. 2 オーナー株主らの所有する潜在株式比率

上記の潜在株式数のうち代表取締役及びその関係者2)代表取締役及び代表取締役会長の他、その二親等内の血族、及び代表取締役らにより総株主の議決権の過半数が所有されていると推定される会社を含めました。に割り当てられた数並びにその発行済株式数に対する割合について調査しました。

3. 3 「事業等のリスク」としての記載状況

新規上場申請のための有価証券報告書(Iの部)の「第一部 第2 4 事業等のリスク」において、新株予約権の行使による1株当たりの株式価値の希薄化が言及されている事例の数についても調査しました。

4. 調査結果

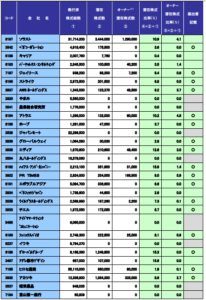

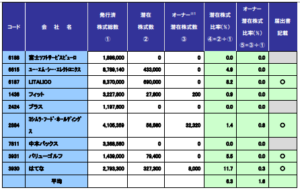

表1は、2016年新規公開事例における潜在株式数及びその発行済株式総数に対する比率を一覧形式に示したものです。新規上場申請のための有価証券報告書(Iの部)の「事業等のリスク」に潜在株式についての記載のあるものについては、「届出書記載」の欄に〇を付す形で示しています。

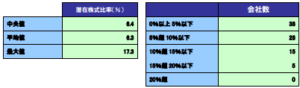

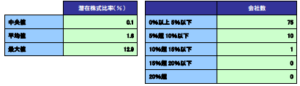

また、潜在株式比率の分布状況を表2に、オーナー株主らの所有する潜在株式比率の分布状況を表3にそれぞれ示しました。

<表1 調査結果一覧>

※1 代表取締役及び代表取締役会長の他、その二親等内の血族、及び代表取締役らにより総株主の議決権の過半数が所有されていると推定される会社をオーナーグループとしました。

※2 ZMP、オークネットについては上場承認後、上場を延期している。

<表2 潜在株式比率の分布状況>

<表3 オーナー株主らの所有する潜在株式比率の分布状況>

5. 調査結果の解釈

2016年に上場した86社のうち、上場時に新株予約権による潜在株式を有していたのは全体の8割を超える70社ありますが、そのうち50社については潜在株式比率が10%以下となっています。15%を超える5社についても、15%台が3社、16%台及び17%台が各1社という状況でした。

オーナー株主らに新株予約権を割り当てていたのは86社中45社であり、そのうち34社については潜在株式比率が5%以下となっています。表2に示した潜在株式比率の分布状況と違い、中央値と平均値が大幅に乖離しているのも顕著な特徴です。中央値が0.1%で平均値が1.6%という結果からは、潜在株式比率の高い少数の事例が平均値を大きく引き上げていることが読み取れます。

また、上場時に新株予約権を発行している66社のうち、新規上場申請のための有価証券報告書(Iの部)に新株予約権を事業等のリスクとして記載をおこなっている会社は47社あります。これは、潜在株式割合に関わらず、新株予約権が重要なリスクの一つとして認識されていることを示すものです。

以上の事実を表面的に捉えると、潜在株式の顕在化が上場後の株価に及ぼす影響の大きさに鑑み、上場時の潜在株式比率は一定以下に抑えられており、オーナー株主らについては特に厳しく規制されているということができそうです。

ただし、オーナー株主らの潜在株式比率が低い傾向については、異なる確度から考察する必要があります。なぜなら、オーナー株主らは、上場時の売出によって十分なキャピタルゲインを獲得できることから、新株予約権によりさらなる利益を追求する誘因に乏しいからです。

オーナー株主らが有する潜在株式は、単なるインセンティブにとどまらず、オーナー株主らに必要なキャピタルゲインを確保するとともに、上場後の支配権を確保するという資本政策上の目的を有しています。このような目的に照らすと、オーナー株主らは、上場時の開示規制、継続所有義務規制に服する新株予約権の利用を極力避け、従来から保有していた新株予約権については規制適用前に行使しておくという対応をとることが予想されます。これに対して、一般の従業員に対して付与されるストック・オプションは、主としてインセンティブとしての性格を有し、必ずしも資本政策上不可欠の役割を果たすものではありません。このような性格の違いも、オーナー株主らの潜在株式比率が低い原因の一つと推測されます。

6. 結論

オーナー株主らの潜在株式比率の低さは割り引いて考える必要はあるものの、多くの事例において上場時の潜在株式比率がおおむね10%以内に抑えられている傾向については確認できました。その一方で、潜在株式比率が高い事例も少数ながら存在するという事実があります。それらの事例が一般の事例に対してどのような特殊性を有していたかを検証することで、適正な潜在株式比率に関するさらなる洞察を得ることも可能と考えられ、今後検討すべき課題の一つとなりそうです。

以上

References

| 1. | ↑ | 上場申請日の直前事業年度の末日の1年前の日以後において新株予約権の割当を行っている場合には、その割当を受けた者は、上場日の前日または権利行使日のいずれか早い日まで所有義務を負います。一方、新規上場会社が、上場申請日の直前事業年度の末日の1年前の日以後において、上場前の第三者割当等による募集株式の割当をおこなった場合には、上場後6か月の所有義務があり、株式の売却を抑えることで価格の変動を抑えています。 |

| 2. | ↑ | 代表取締役及び代表取締役会長の他、その二親等内の血族、及び代表取締役らにより総株主の議決権の過半数が所有されていると推定される会社を含めました。 |

ベンチャー企業へのサービスのレポートを見る

-

創業者間契約の課題を解決する譲渡予約権の活用法(2021年7月30日号)

Topic. ► 創業者間契約の課題を解決する譲渡予約権の活用法 ...

-

譲渡予約権 ー既存株主の希薄化を回避するインセンティブや将来の事業承継に活用できる仕組みー(2021年3月31日号)

Topic. ► 譲渡予約権 —既存株主の希薄化を回避するインセンティブや将来の...

-

情報格差を救う!「事業承継向けM&A企業価値評価サービス」の提供を開始/セミナーのご案内(2020年12月11日号)

Topic1. ► 情報格差を救う!「事業承継向けM&A企業価値評価サー...

-

社外高度人材(社外協力者)へ付与する税制適格ストック・オプションの活用について

2019年の税制改正により「社外高度人材に対するストック・オプション税制の適用拡大」がなされ、一定の要件を満たす社外協力者に対して税制適格ストック・オプションを付与することが可能になりました。以来、そ...

-

ストック・オプションと種類株式の活用法(2020年3月31日号)

Topic. ► ストック・オプションと種類株式の活用法 ...

-

1. はじめに~ベンチャー企業の株式価値報告書の必要性と困難性 PLUTUS+ MEMBER’S REPORT No.68「経済産業省によるベンチャーエコシステムの活性化の提言」(August 31...

ベンチャー企業へのサービスのソリューションを見る

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

未上場オーナーストック・オプション

未上場オーナー向けストック・オプション 資本政策目的に活用する新株予約権とは何か 株式上場を目指すオーナー経営者は、ベンチャーキャピタルやエンジェル(個人投資家)と上手に付き合いながら、自身の持株

-

譲渡予約権(相対コール・オプション)

譲渡予約権(相対コール・オプション) 株主が保有する株式を一定の条件の下で他者が購入できる権利をいいます。資金調達やストック・オプションの手法として用いられる新株予約権と異なり、取引の主体が株式の発