レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

43

業績連動型報酬としてのストック・オプション

I. 業績連動報酬が目指すべきもの

近年、我が国の上場企業においては、役員報酬に業績連動の要素を取り入れることにより、株主利益に配慮した報酬制度を導入する事例が散見されます。業績連動型報酬は、営業利益やROEなど株主が重視する経営指標(目標)に基づいて報酬の額が計算される仕組みになっているのが一般的です。特に、ここ数年は 報酬の一部をストック・オプション等の株式関連報酬として支給することで、 企業価値向上に向けた長期的なインセンティブが働くような制度設計が注目されています。

II. ISSのポリシー変更が示す業績連動型報酬制度の重要性

報酬額の算定根拠が株主の重視する指標に関連しているという点において、 業績連動型報酬は株主にとって受容されやすいものといえます。

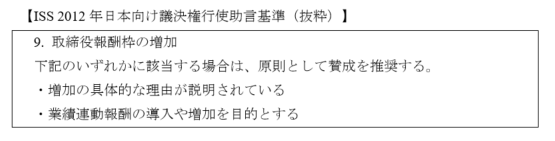

業績連動型報酬制度が株主にとって受容しうるか否か考察する上で、大手議決権行使助言会社であるISS1)ISS(Institutional Shareholder Services)は、米国の議決権行使助言会社であり、株主の利害に影響を及ぼす会社の行動に関して毎年議決権行使ポリシーを公表し、世界中の機関投資家の議決権行使に多大な影響力を有しています。の公表する議決権行使ポリシーが参考になります。ISSは、日本企業の役員報酬の増額を求める株主総会議案について、業績連動型報酬の導入や増加を目的とする場合においては原則として賛成を推奨するという 新ポリシーを、2012年の議決権行使ガイドラインから公表しています。これは、株安・デフレ経済の状況でこれまで業績連動型報酬制度が有効に機能してこなかった日本企業に対し、これを活用した株主価値向上のための施策が重要であることを示す先進的なメッセージであるとも受け取ることができます。

III. ストック・オプションへの応用

我が国の上場企業において従来から採用されてきた株式報酬型ストック・オプションは、もともとは役員退職慰労金制度の代替手段として、固定報酬の一部を実質的に株式で支給するという思想の下で発展を遂げたものでした。

しかしながら近年では、単なる固定報酬の代替ではなく、売上高や営業利益、ROEなどの経営指標の達成度合いに応じて株式報酬型ストック・オプションが 付与される事例も出てきており、業績連動型報酬制度に長期インセンティブの 要素を組み込んだ形で、株主にコミットメントを示す事例も増えてきています 。

また、近時の事例においては、業績

や株価の目標達成等をストック・オプションの権利行使の条件として掲げる仕組み も新たに出てきています。このような 事例では、ストック・オプションを経営陣のみならず幹部社員層まで付与することで、ステークホルダーに対して将来的な業績や株価の目標達成に向けた全社的な取り組みを表明しようとする会社の姿勢を伺い取ることができます。

会社の経営戦略と報酬が同じ方向に向く業績連動型報酬制度は今後も一層普及が進んでいくと言われており、権利行使条件をカスタマイズすることにより様々なインセンティブ目的に対応しうるストック・オプションは制度設計にあたって有効な解決策を提供するものと期待されています。

以上

References

| 1. | ↑ | ISS(Institutional Shareholder Services)は、米国の議決権行使助言会社であり、株主の利害に影響を及ぼす会社の行動に関して毎年議決権行使ポリシーを公表し、世界中の機関投資家の議決権行使に多大な影響力を有しています。 |

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第