レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

53

日本版ESOPの再検討 -実務対応報告公開草案の公表にあたって-

1. はじめに

企業会計基準委員会は平成25年7月2日、実務対応報告公開草案第39号「従業員等に信託を通じて自社の株式を交付する取引に関する実務上の取扱い(案)」(以下、「公開草案」という。)を公表した。従来の従業員持株会とは異なる新しい従業員持株会のスキームである、受給権を付与された従業員に信託を通じて自社の株式を交付する取引スキーム(以下、「日本版ESOP」という。)を採用する企業が数年前から現れている。公開草案は、日本版ESOPが増加してきたことに伴い、導入企業によって会計処理にばらつきがみられるようになり、この統一を図ったものである。

そこで、本稿は平成24年5月に弊社より配信しているPlutus Plus Report No.26「日本版ESOP(従業員持株会活用型)の会計処理」(以下、「前回レポート」)の続報として、現在公表されている公開草案における処理方法を整理、解説する。

また、公開草案では、同じく自社の株式を利用したインセンティブプランであるストック・オプションとの関連性が検討されている。従来より、日本版ESOPとストック・オプションには類似性があるものと考えられていたが、両者は相互に排他的な存在なのか、それともこれらを併用することによってより強力なインセンティブプランとなるのかということについては、あまり言及がなされてこなかった。そのため、併せて、インセンティブプランの制度設計の観点から、日本版ESOPとストック・オプションを対比していく。

2. スキームの概要

ここでは、まず日本版ESOPのスキームの概要を確認する。ESOPとは、Employee Stock Ownership Planの略であり、元来は自社株式を活用した従業員向け報酬制度、退職・年金支給制度として、米国や英国等において制度化されてきたものであった。これを我が国の実務に対応するようカスタマイズしたものが、いわゆる日本版ESOPである。

2. 1 日本版ESOPの類型

日本版ESOPに明確な定義は存在していないが、平成20年に経済産業省が公表した「新たな自社株式保有スキームに関する報告書」(以下、「経産省報告書」という。)において紹介された、信託等のビークルを利用した新スキームを日本版ESOPとして解説する文献があったことから、以後この名称が多く用いられるようになった。

経産省報告書においては、会社が従業員持株会に対して将来売却する見込みの自社株式をあらかじめ買い付けておく自社株式保有スキームにおいて、企業がビークルを利用して保有する自己株式の譲渡先については、①従業員持株会とする場合(以下、「持株会活用型」という。)と、②一定の要件を満たす従業員もしくは退職者とする場合(以下、「株式給付型」という。)を想定している1)[1] 公開草案においては、持株会活用型においては導入企業株式を持株会に順次時価譲渡する方法、株式給付型においては従業員もしくは退職者に対して導入企業株式を無償譲渡(もしくは時価未満で譲渡)する方法が想定されているものと考えられる。。

2. 2 大きく異なる持株会活用型と株式給付型

前述のビークルが保有する自己株式の譲渡先の違いは、制度設計の目的や効果が異なるものであり、これらを「日本版ESOP」という用語で一括りにするほど、その性質が類似しているとは言い難いと考えられる。特に、持株会活用型は、会社が保有する株式を、信託を通じて持株会に「売却」するスキームであり、株式給付型や米国等におけるESOP制度とは、制度設計の本質を異にする全く別のスキームであると考えるべきであろう。

このようなことから、日本版ESOPという名称が用いられることは少なくなっている。しかしながら、後述の公開草案においても、「日本版ESOP」という用語は用いられていないものの、持株会活用型・株式給付型に相当するスキームに関する会計処理の論点を同時に整理しようとしていることから、各スキームの建付けに関する誤解を招くことが懸念される。

3. 公開草案で示された会計処理

以下では、公開草案で示された日本版ESOPに関する会計処理を整理、解説する。その前提として、従来から示されていた経産省報告書における会計処理とその問題点を再確認するとともに、公開草案においてどのような対応が図られているかを検討する。

3. 1 経産省報告書における会計処理の整理

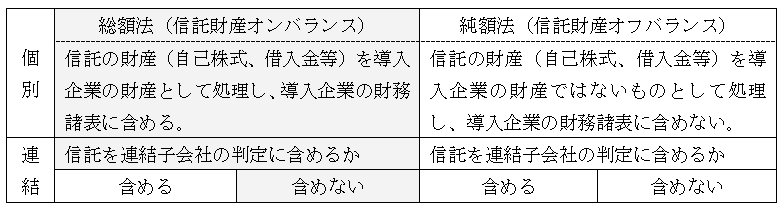

前回レポートで解説した通り、経産省報告書においては、日本版ESOPの会計処理に関する論点が、「個別財務諸表において信託財産を導入企業の財産として処理し、導入企業の財務諸表に含めるか否か」及び「連結財務諸表において当該信託を連結子会社の範囲に含めるか否か」という二つの観点から整理されている2)[1] 日本版ESOPのスキームには様々な類型が存在し、ビークルとしては信託のほか、匿名組合やSPC等も想定されている。ただし、本稿では企業会計基準委員会の公表した公開草案の解説を目的としている観点から、以降においては日本版ESOPのうち、ビークルとして信託を利用したスキームを前提として説明する。。その概要を示したのが下記の表1である。

<表1 経産省報告書に示された日本版ESOPに関する会計処理>

しかしながら、これらの会計処理が持株会活用型スキームについての論点であるのか、株式給付型スキームについての論点であるのかについては、経産省報告書においても明確な区分がなされていない。その結果、各論点がいずれか一方のスキームについてのものであるのか、或いは日本版ESOP全般についてのものであるかに関して、混乱を生む原因となっていた。

もっとも、経産省報告書においては、前述の株式給付型のような、従業員に付与されたポイントに応じて株式を支給するスキームに関する詳細な整理がなされていなかったため、主として持株会活用型を想定した整理であったものと考えられる。そのため、後に登場する株式給付型に関する会計処理の方法については明確な指針が示されていない状態であり、導入企業によって会計処理が異なる状態が続いていたと推察される。

3. 2 公開草案における会計処理の整理

公開草案では、日本版ESOPに関する取引を、前述の持株会活用型に相当する「従業員持株会に信託を通じて自社の株式を交付する取引」と、株式給付型に相当する「受給権を付与された従業員に信託を通じて自社の株式を交付する取引」に区分し、それぞれの会計処理を規定している。これらを整理すると、従来から論点となっていた持株会活用型、株式給付型ともに3頁の表における網掛け部分(個別財務諸表において総額法を適用し、信託を連結子会社の判定に含めないパターン)としてまとめられており、これにより、従来不明確であった株式給付型のスキームに関する会計処理の指針が明示されたことに加えて、経産省報告書において整理された各種の論点に(一応の)帰着が与えられたと考えられる。

以下、それぞれ公開草案が想定しているスキームを図表にて紹介し、導入企業が行う会計処理のポイントを説明する。

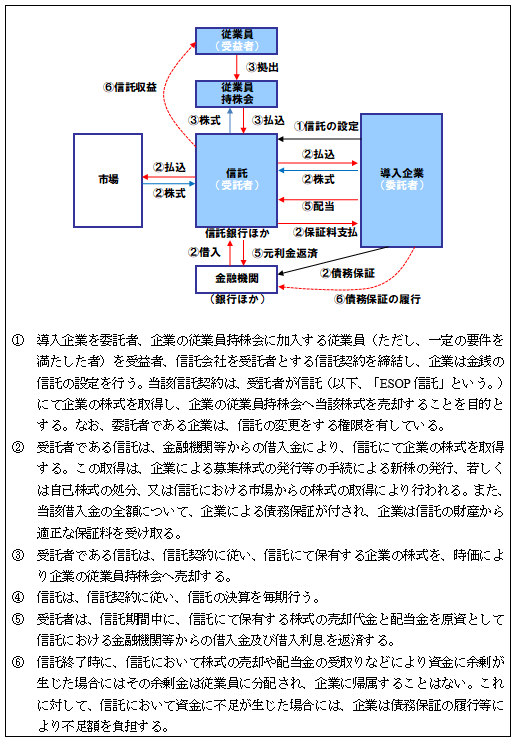

3. 2. 1 従業員持株会に信託を通じて自社の株式を交付する取引

<図1従業員持株会に信託を通じて自社の株式を交付する取引>

◇総額法の適用

ESOP信託の会計処理の検討は、主として、企業会計基準委員会より平成21年2月に公表された「連結財務諸表における特別目的会社の取扱い等に関する論点の整理」及び平成19年8月に公表された実務対応報告第23号「信託の会計処理に関する実務上の取扱い」で示される考え方に基づき、「信託の変更をする権限を有しているか」及び「信託財産の経済的効果が帰属するか」の2つの観点から行われ、信託の保有する財産(自己株式、借入金等)を導入企業の財務諸表に含めるか否かが判断されることとなる。

公開草案においては、上記の観点を、対象となる信託が「委託者が信託の変更をする権限を有していること」、「企業に信託財産の経済的効果が帰属しないことが明らかであるとは認められない」という要件をいずれも満たす場合には、企業は期末において総額法 を適用し、信託の財産を企業の個別財務諸表に計上するものとしている。

◇自己株式処分差額の認識時点

自己株式処分差額の認識に関しては、経産省報告書においても重要な論点の一つとして検討されていたが、公開草案においては企業会計基準適用指針第2号「自己株式及び準備金の額の減少等に関する会計基準の適用指針」との整合性及び自己株式の処分先である信託が他益信託であり信託が企業と同一の存在とはみなせないことをより重視し、企業から信託へ自己株式を処分した時点で処分差額を認識することとしている。すなわち、信託による企業の株式の取得が、企業による自己株式の処分により行われる場合、導入企業は、信託からの対価の払込期日に自己株式の処分を認識する。

◇期末における会計処理の留意点

企業は、個別財務諸表の作成にあたり、総額法の適用に際して、以下に留意する必要がある。

(1)信託に残存する自社の株式(信託から従業員持株会に交付していない株式)を、信託における帳簿価額により株主資本において自己株式として計上する。

(2)信託が期中に従業員持株会に株式を売却した際の売却差損益や、信託が保有する株式に対する企業からの配当金、信託に関する諸費用は相殺され、その純額が正の値となる場合(信託が得た収益が費用を上回った場合)には、信託における利益は従業員に帰属するため、将来精算される仮勘定として負債として計上し、反対に、信託における損益を相殺した結果が負の値(信託が得た収益よりも費用が上回った場合)となる場合には資産として、それぞれ適当な科目を用いて計上する。

(3)信託終了時に企業が信託の資金不足を負担する可能性がある場合(信託の終了時に、信託において借入金の返済や信託に関する諸費用を支払うための資金が不足する場合、債務保証の履行により企業が不足額を負担することとなる。)には、企業会計原則注解18に従い、期末において負債性の引当金の計上の要否を判断する。

(4)自己株式の処分及び消却時の帳簿価額は、株式の種類ごとに算定する(企業会計基準第1号「自己株式及び準備金の額の減少等に関する会計基準」第13項及び第48項)が、企業が保有する自己株式と信託が保有する自社の株式は法的な保有者が異なるため、連結財務諸表における親会社が保有する自己株式と連結子会社が保有する親会社株式と同様に、それらの帳簿価額を通算しない。

◇連結財務諸表における処理(子会社又は関連会社への該当の判定)

公開草案において、導入企業は、信託について子会社又は関連会社に該当するか否かの判定を要しないものとしている。これは、総額法により信託財産が企業の個別財務諸表において計上される結果、実質的に信託財産がすべて財務諸表に反映済みであり、信託を子会社、関連会社として連結の範囲に含める必要がないからである。

また、この論点については、スキームの組成段階において、信託が導入企業の株式を取得する取引により子会社による親会社株式の取得を禁じた会社法第135条第1項に抵触することを回避するため、信託が導入企業の子会社に該当しないような制度設計を行っているはずであり、この点からも会計上も信託を子会社として認識しないことは整合的であろう。

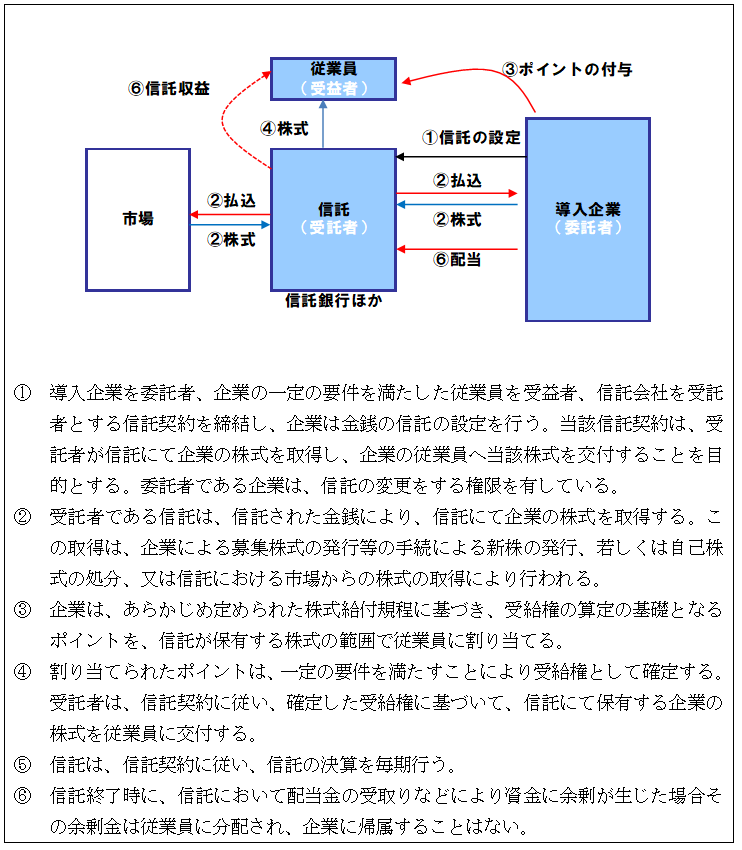

3. 2. 2 受給権を付与された従業員に信託を通じて自社の株式を交付する取引

<図2受給権を付与された従業員に信託を通じて自社の株式を交付する取引>

◇総額法の適用

従業員持株会に信託を通じて自社の株式を交付する取引と同様に、対象となる信託が「委託者が信託の変更をする権限を有していること」、「企業に信託財産の経済的効果が帰属しないことが明らかであるとは認められない」の2つの要件をいずれも満たす場合には、企業は期末において総額法を適用する。

◇自己株式処分差額の認識時点

従業員持株会に信託を通じて自社の株式を交付する取引と同様に処理する。

◇従業員へ割り当てられるポイントに関する会計処理

企業は、従業員に割り当てられたポイントに応じた株式数に、信託が自社の株式を取得したときの株価を乗じた金額を基礎として費用及びこれに対応する引当金を計上する。また、信託から従業員に株式が交付される際には、企業はポイントの割当時に計上した引当金を取り崩すこととなる。この際、引当金の取崩額は、信託が自社の株式を取得したときの株価に交付された株式数を乗じて算定する。

なお、信託による自社の株式の取得が複数回にわたって行われる場合には、従業員に割り当てられたポイントに関する費用及びこれに対応する引当金の積立て・取崩しは、平均法又は先入先出法により算定する。

◇期末における総額法の会計処理

従業員持株会に信託を通じて自社の株式を交付する取引と同様に、企業は、期末における総額法の適用に際して、以下に留意する。

(1) 6頁と同様に信託に残存する自社の株式(信託から従業員に交付していない株式)を、信託における帳簿価額により株主資本において自己株式として計上する。

(2)信託が保有する株式に対する企業からの配当金及び信託に関する諸費用の純額が、正の値となる場合には負債に、負の値となる場合には企業において資産に、それぞれ適当な科目を用いて計上する。

(3)企業が保有する自己株式と信託が保有する自社の株式の帳簿価額の算定に関する取扱いについては、6頁と同様に処理する。

◇連結財務諸表における処理(子会社又は関連会社への該当の判定)

導入企業は、従業員持株会に信託を通じて自社の株式を交付する取引と同様に、信託について子会社又は関連会社に該当するか否かの判定を要しない。なお、個別財務諸表における総額法の処理は、連結財務諸表作成上、そのまま引き継ぐものとする。

4. インセンティブプランとしてのESOPとストック・オプション

公開草案では、従来の株式給付型と同様の効果を有する「受給権を付与された従業員に信託を通じて自社の株式を交付する取引」に関し、同じく将来自社の株式を従業員に交付することを約束する取引であるストック・オプションとの関連性が検討された。これらの検討は会計処理に関する部分を対象としたものであるが、これを契機としてESOPとストック・オプションの機能面における異同を検討しておくことは、一定の意義を有するであろう。以下では、ESOPとストック・オプションの異同について、主としてインセンティブプランとしての機能の面から検討する。

4. 1 ESOP導入のメリットとデメリット

経産省報告書においては、ESOPには以下のような効果(メリット)を創出できる可能性があるとされている。

(1) 従業員に中長期的な株価上昇へのインセンティブを提供することによる、従業員の労働意欲向上の効果の確保

(2) 企業の競争力の源泉となる従業員の利益と会社や株主の利益の連動性が高まることによる企業経営の効率性向上

(3) 企業の業績に対してリスクを負い、経営者候補者の資質や経営の長期的要請等に精通している従業員の意思等を反映して、信託が保有する株式の議決権行使が行われることによるガバナンスの向上や長期的視野に立った経営への寄与

一方、経産省報告書には記載は無いが、デメリットとしては、以下の点が想定される。

(1) 既存株主の議決権の希薄化

(2) ESOP導入による費用負担

(3) ESOP維持に伴う報酬額の増額(奨励金等を支給する場合会社負担が増加する)

しかしながら、収益の向上、企業価値の向上及び株価上昇が期待できるのであれば、これらデメリットを補って余りあるメリットが得られるため、企業、株主、従業員の視点からみても導入する意義はあるものと考えられる。

4. 2 ストック・オプションとの異同

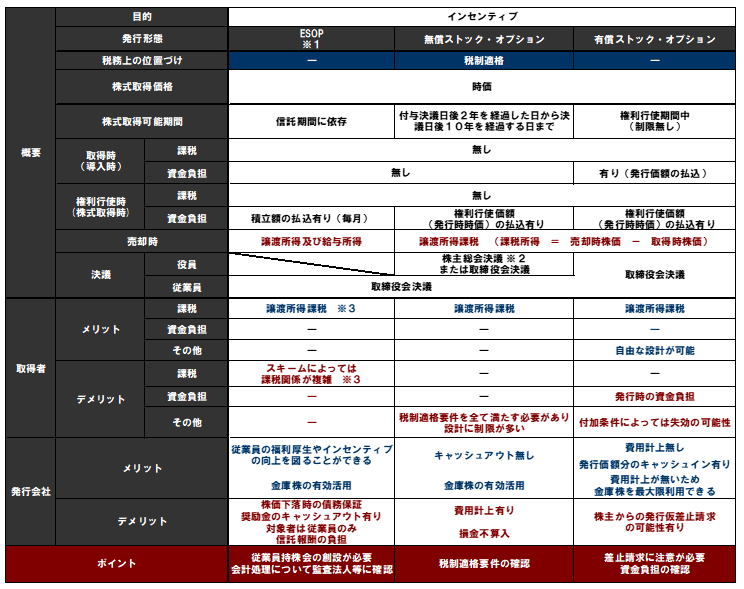

ESOPと同様に自社株式を用いたインセンティブプランとして、最も一般的なものがストック・オプションである。詳細な説明は割愛するが、株価が上昇した場合に、付与対象者(ESOPにおける受益者)が上昇分のキャピタルゲイン(報酬)を得られる仕組みは同じである。異なる点はいくつか考えられるが、中でも特徴的なのは①対象者の範囲、②株価下落時のインセンティブ低下の程度、③運用コストの高低の違いであろう。

4. 2. 1 対象者の範囲

ESOPの対象は導入会社の従業員であり、通常は全社員に対して一律で幅広く付与される。これに対して、ストック・オプションは、特定のプロジェクト構成員や営業スタッフ、一部の幹部社員などといった、特定の個人に焦点を当てて付与され、企業の中期計画等とも連動した、自由度の高く機動的な制度設計がなされる場合が多い。

4. 2. 2 株価下落時のインセンティブ低下の程度

ストック・オプションの場合、発行後、権利行使されるまでの期間において株価が低迷した場合、権利行使して得られるキャピタルゲインが十分なものではなくなり、場合によってはゼロとなってしまう可能性がある。その結果、株価が当初の想定通りに上昇しなければ、インセンティブとしての機能は弱まってしまうという特徴がある。

これに対して、ESOPの場合は、株式給付型の場合には株価が低迷したとしても導入企業の株式は給付されることから、従業員側の動機づけが(当初よりは弱くなるが)全く無くなることにはならないと考えられ、持株会活用型の場合においても、持株会が取得した導入企業の株式を受けられる点は同様である。

持株会活用型の場合は、株価が低迷した場合に信託が保有する財産が当初に比べて毀損することが考えられる。しかし、制度導入時において導入企業が当該損失を補償する契約を締結することが一般的であるため、株価下落のリスクは事実上導入企業が負担する必要があることに留意する必要がある。

4. 2. 3 制度運用に関するコスト

制度運用に関するコストとして、ESOPの場合は制度導入時において信託報酬が必要となることに加えて、信託及び持株会の維持のために外部コストが発生する。これに対し、ストック・オプションの場合には、(無償発行の場合には)公正価値相当額の費用計上が必要となるものの、これは非現金支出費用であり、また、この他に必要となるコストも少額であることから、ESOPに比べて導入企業の運用管理コストは低いといえる。

4. 2. 4 その他の相違点

なお、その他の相違点については、次頁の表2を参照されたい。表2において無償ストック・オプションとは、税制適格要件を満たすものを指しており、有償ストック・オプションとは、最近増加傾向にある公正価値に相当する金銭を対価として発行するストック・オプションである3)[1] 有償ストック・オプションの概要についてはPlutus Plus Report No.25「有償発行新株予約権について」を参照されたい。。

<表2 ESOPとストック・オプションの異同>

※1 経産省報告書における持株会活用型スキームを想定している。

※2 100%未満の子会社の役職員への付与の場合には、募集事項の決定にあたり株主総会での有利発行決議(特別決議)が必要となる可能性がある。

※3 信託期間満了時に信託内に余剰資金がある場合の従業員への分配金:給与所得課税の可能性がある。

5. おわりに

上記の表を鑑みるに、ESOPとストック・オプションはそれぞれ一長一短の性質を有したインセンティブプランであると考えられる。それぞれのスキームに設定する各種の条件をカスタマイズし、組み合わせることにより、デメリットを補い、メリットを際立たせることが可能となるスキームが設計できると考えられる。近年ではストック・オプションにおいても、業績条件を設定することにより中期計画に連動したインセンティブを付加する事例が増えている。ESOPが想定している全社員に対する幅広なインセンティブに加えて、業績条件を付加したストック・オプションを追加して付与することにより、更なる企業価値の増進が図られることを期待したい。

以上

References

| 1. | ↑ | [1] 公開草案においては、持株会活用型においては導入企業株式を持株会に順次時価譲渡する方法、株式給付型においては従業員もしくは退職者に対して導入企業株式を無償譲渡(もしくは時価未満で譲渡)する方法が想定されているものと考えられる。 |

| 2. | ↑ | [1] 日本版ESOPのスキームには様々な類型が存在し、ビークルとしては信託のほか、匿名組合やSPC等も想定されている。ただし、本稿では企業会計基準委員会の公表した公開草案の解説を目的としている観点から、以降においては日本版ESOPのうち、ビークルとして信託を利用したスキームを前提として説明する。 |

| 3. | ↑ | [1] 有償ストック・オプションの概要についてはPlutus Plus Report No.25「有償発行新株予約権について」を参照されたい。 |

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第