レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

41

有償ストック・オプションの発行は株価に影響を与えるか

1. はじめに

本シリーズにおいて、金銭を対価として新株予約権を発行する形態をとるインセンティブプラン(以下、「有償ストック・オプション」といいます。)の実態を取り上げたのは、一年前に発表した「近年における有償ストック・オプションの事例分析」が最初でした。具体的には、有償ストック・オプションが出現した背景を明らかにし、その特長を既存のストック・オプションとの比較において検討するとともに、実際の発行事例を題材として、我が国における普及状況、付与対象者の属性、権利行使期間の長さ、発行規模、払込金額の株価に対する割合などを分析しました。本稿では、その後一年間に蓄積された事例も加えて、有償ストック・オプションの発行が発行会社の株価に及ぼす影響について考察します。

なお、我が国の会計基準上、ストック・オプションとは自社株式オプションのうち従業員等に報酬として付与されるものをいい、報酬としての性格を有しない有償ストック・オプションは、ワラントなどと同様金銭を対価とする新株予約権として整理されます。しかし、従業員等に対するインセンティブとして付与される点については、通常のストック・オプションと同一の性格を有することから、本稿では金銭を対価として新株予約権を発行する形態をとるインセンティブプランを「有償ストック・オプション」と称します1)[1] 有償ストック・オプションの多くは、業績目標の達成を権利行使の条件としていることから、該当する有償ストック・オプションを特に「業績目標コミットメント型ストック・オプション」「業績目標連動型ストック・オプション」などと称する場合があります。。

2. 分析の概要

新株予約権が発行される場合には、その行使により付与対象者に時価未満で株式が交付されるため、企業の収益を一定とする限り1株当たり利益が減少することから、発行会社の株価は希薄化を織り込んで下落するといわれることがあります。しかし、新株予約権が公正価値で発行される場合には、付与対象者が享受する利益の期待値に等しい金銭の払込みまたは労働サービスの給付が存在するため、少なくとも理論上希薄化は生じません。一方で、有償ストック・オプションの行使条件として設定される将来の株価、業績の目標値が、投資家に対するアナウンスメント効果をもたらすとすれば、むしろ株価を上昇させる効果も期待できると考えられます。このような仮説に基づき、有償ストック・オプションの発行が株価に与える影響について分析するのが本稿の目的です。分析は以下のような条件の下で行われています。

2. 1 対象とする取引

会社法の施行後本稿作成までの間に、我が国の金融商品取引所に株式を上場している国内企業により有償ストック・オプションが発行された事例は、表1の通り110件あり、本稿の分析はこれらの事例を対象としています。

また、比較の対象とするため、払込金額が無償であるか、払込金額と報酬債権を相殺する形式の新株予約権として発行されたストック・オプション(以下、「無償ストック・オプション」といいます。)のうち、平成22年の1年間に取締役会で募集事項の決議がなされたもの263件についても、同様の分析を実施しました。

ここで「発行」とは、具体的には会社法238条乃至240条の規定に基づき新株予約権の募集事項を決議することが発表された時点を基準としています。つまり、取締役会で募集事項を決議する場合には、取締役会決議がなされた日であり、株主総会の決議を経る場合には、有償ストック・オプションに関する議案を株主総会に付議することが開示された日をいいます2)[1] 有償ストック・オプションは公正価値に相当する金銭の払込みを受けて発行されることから、有利発行(会社法238条3項)には該当せず、取締役の報酬等(会社法361条)にも該当しないものとして、公開会社では取締役会決議(会社法240条)のみで発行されるのが通常です。本稿の分析対象とした事例の中で株主総会の承認に基づき有償ストック・オプションが発行されたのは、平成21年5月に開示されたアルビス株式会社の事例及び平成23年3月に開示されたテラ株式会社の事例の2件のみとなっています。。また、同一の発行会社が同一時点に複数の新株予約権の募集事項を決議した事例は一件として数えています。

<表1 会社法施行後における有償ストック・オプションの導入事例>

2. 2 株価変動の尺度

株価の変動はその時点における株式市場の動向にも依存するため、本稿では発行会社の取締役会が募集事項を決議した日(株主総会の決議を経る場合には、株主総会に議案を付議することが開示された日)及び同日より1ヶ月後、2ヶ月後及び3ヶ月後における株価を、同一時点におけるTOPIXで割ることにより、相対的な株価を求めています。これにより、ある期間にわたる相対株価の変化率が正の値(負の値)となった場合には、その銘柄は同一期間におけるTOPIXを上回る(下回る)リターンを挙げたものと理解することができます。また、変化率の算出に際しては、ある時点の相対株価を決議(または開示)当日の相対株価で除した相対比の自然対数を用います3)[1] 相対比から1を引いて変化率を求める場合、変化率の下限は-100%となりますが、上限は(少なくとも理論上)存在しないため、変化率の分布は左右非対称となります。このような問題点を補正するのが、変化率の対数をとる目的です。。

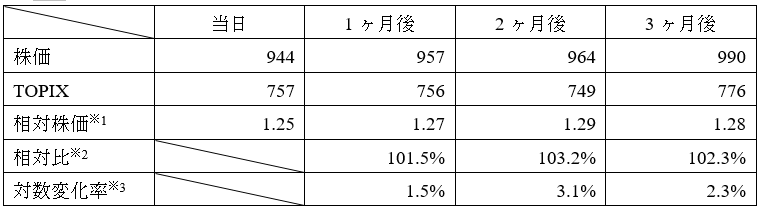

表2は、株式会社マクロミルが平成24年8月に発行した有償ストック・オプションを例に、変化率の求め方を示したものです。

<表2 対数変化率の算出>

※1 株価をTOPIXで除した値

※2 各時点における相対株価の、決議当日の相対株価に対する比率

※3 相対比の自然対数

3. 有償ストック・オプションの発行が株価に与える影響

本項では、有償ストック・オプション発行後の株価変化率を、通常のストック・オプションとの比較において分析することにより、有償ストック・オプションの発行が市場株価に与える影響について分析します。分析の結果明らかになったのは、有償ストック・オプションの発行は株価に対して少なくとも中立的であること、株価が下落する銘柄と上昇する銘柄に二極化する傾向があることの二点です。

3. 1 有償ストック・オプション発行後における株価変化率の分析

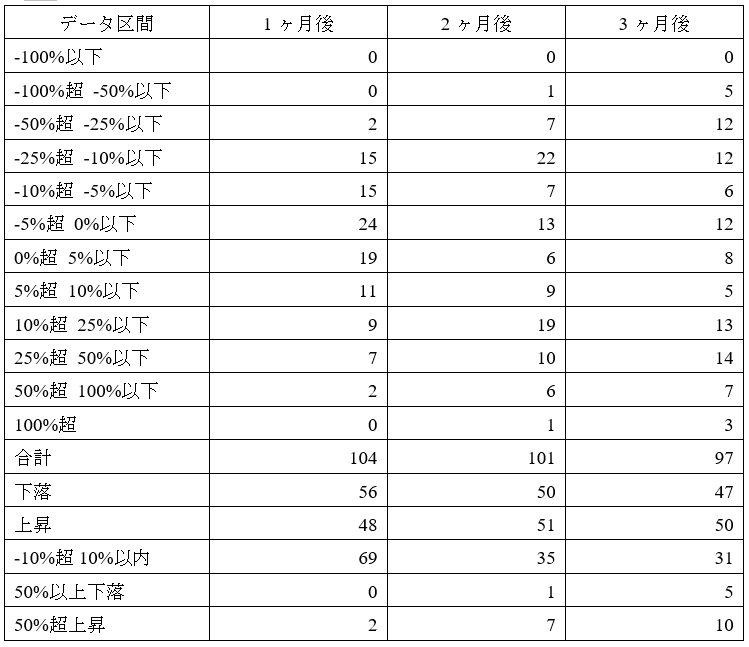

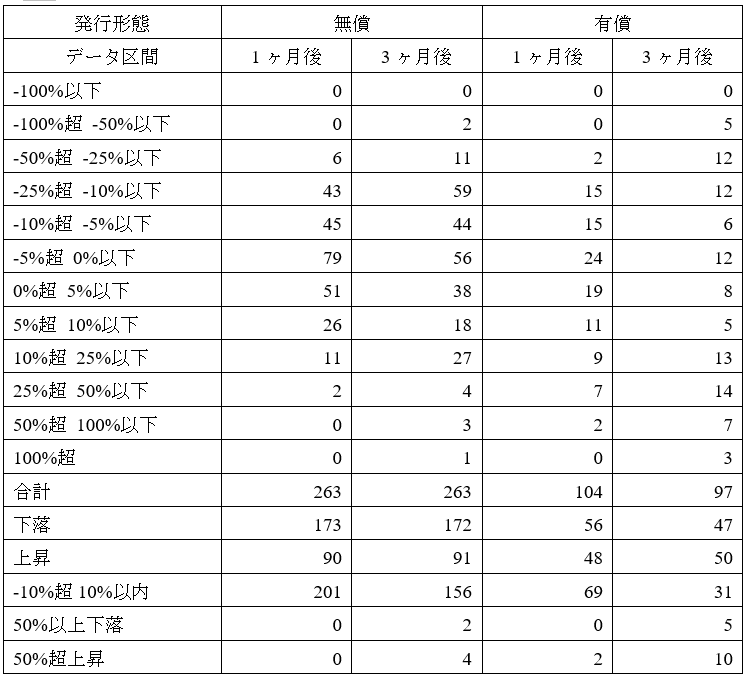

表3は、表2に示した事例を対象として、募集事項に関する取締役会決議の日(株主総会の決議を経る場合には、株主総会に議案を付議することが開示された日)以降1ヶ月後、2ヶ月後、3ヶ月後における株価の変化率の分布を示したものです。件数の合計が期間によって異なるのは、発行後1ヶ月(または2ヶ月、3ヶ月)に満たない事例については1ヶ月後(または2ヶ月後、3ヶ月後)の株価が存在しないためです。

<表3 有償ストック・オプション発行後の株価変化率の分布>

株価が下落した企業と上昇した企業の数を集計した場合、1ヶ月後については下落した企業の数が56件と全体の過半数に達する一方で、2ヶ月後と3ヶ月後については、下落した企業の数と上昇した企業の数の関係が逆転しています。

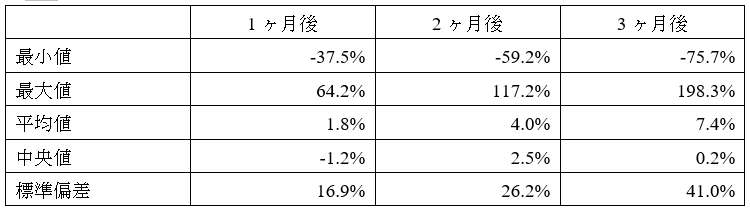

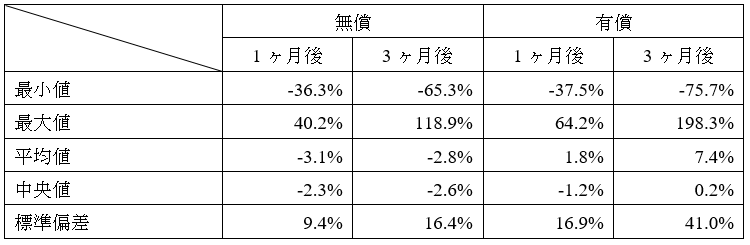

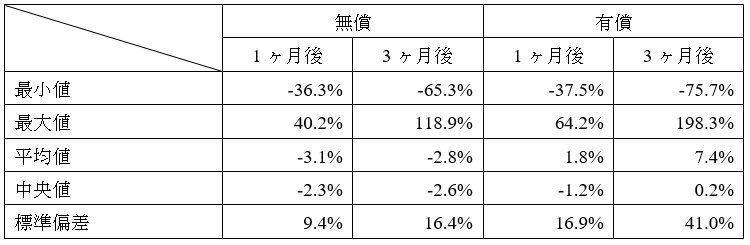

また、株価変動の平均値、中央値、標準偏差等を示したのが表4です。平均値に着目した場合、全ての期間を通じて変化率が正の値となっており、なおかつ発行からの期間が長くなるほど上昇幅が拡大しています。このことから、有償ストック・オプションの発行は、平均的にみれば株価に対してポジティブな影響を与えるという傾向を読み取ることができます。

<表4 有償ストック・オプション発行後の株価変化率に関する統計>

もう一つの注目すべき点は、発行から時間が経につれて分布のばらつきが大きくなり、なおかつ大幅に下落する銘柄と大幅に上昇する銘柄とに二極化されることです。

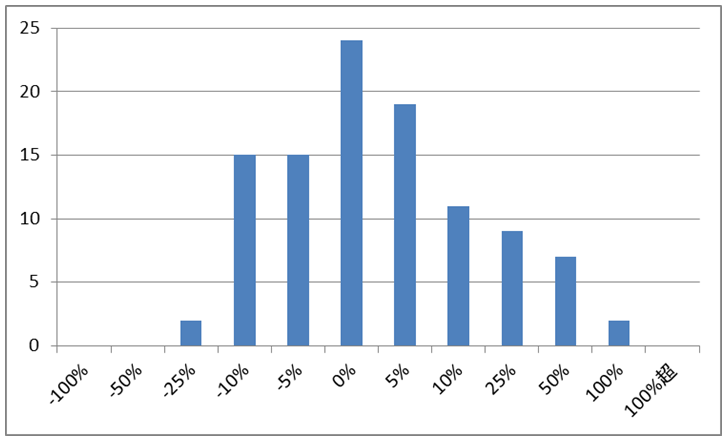

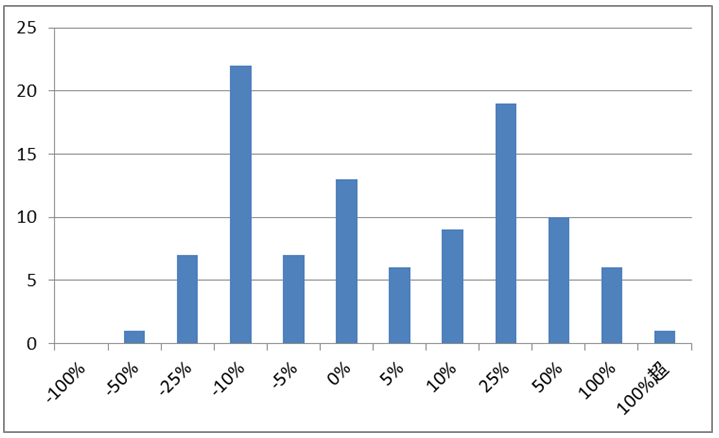

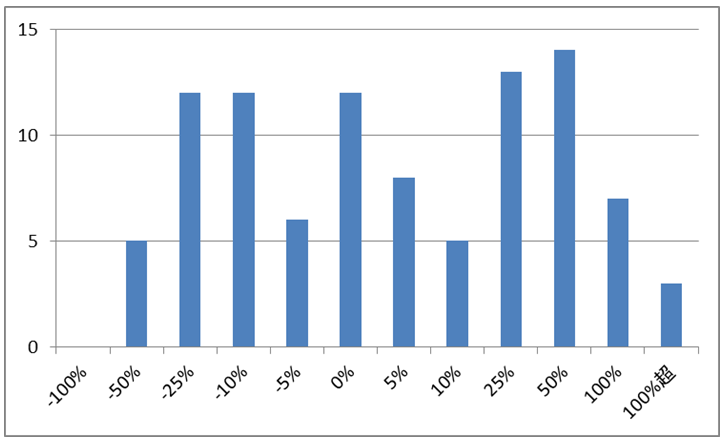

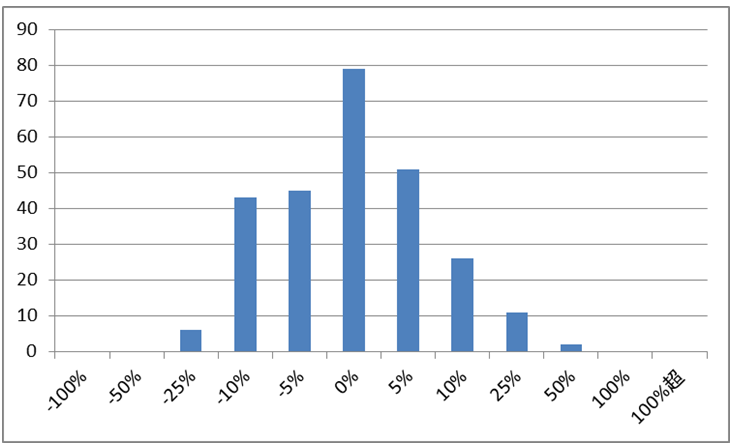

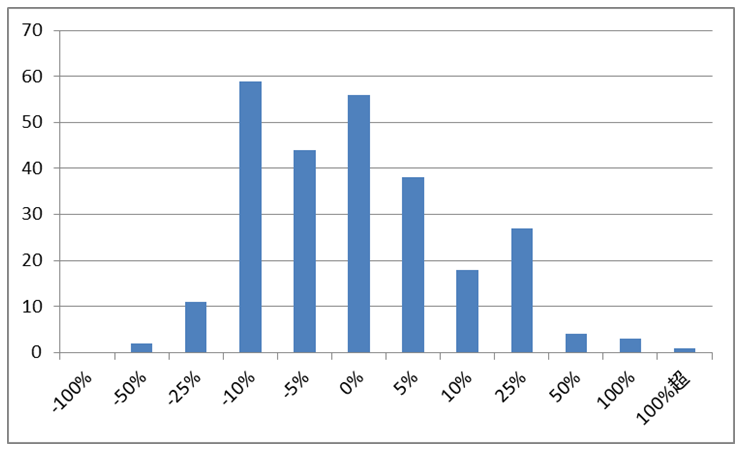

図1から図3は、表3の度数分布をヒストグラムで示したものです。これらの図からは、発行1ヶ月後には-5%超0%以下の階級を中心におおむね左右対称となっていた分布が、2ヶ月後と3ヶ月後には下落する銘柄と上昇する銘柄に二極化されてくることが分かります。このことは、表3において変化率が±10%の範囲に収まっている事例の数が、発行からの時間の経過とともに減少する一方、絶対値で50%を超える大幅な下落または上昇が増えていることからも明らかです。

<図1 株価変化率の分布(有償ストック・オプション発行後1ヶ月)>

<図2株価変化率の分布(有償ストック・オプション発行後2ヶ月)>

<図3株価変化率の分布(有償ストック・オプション発行後3ヶ月)>

さらに、大幅な下落と大幅な上昇の件数を比較した場合、後者の方が多いという事実も注目に値します。発行からの時間が経つほど株価の変化率の平均値が上昇しているのはそのためと考えられます。

ここで、株価の下落率は最大でも100%にとどまる一方、上昇率が100%を超えることはあり得ます。このような問題点は、対数変化率を求めることにより緩和されますが、依然として100%を超える事例は存在するため、これらの事例を除外した上で中央値、平均値を求め直したのが表5です4)[1] 発行後3ヶ月間における相対株価の対数変化率が100%を超えた事例は、株式会社ベクター(平成21年9月)、株式会社ジーエヌアイグループ(平成23年3月)、株式会社パイプドビッツ(平成24年4月)の3件です。。表の通り、依然として平均値は全ての期間を通じて正の値であり、中央値も発行3ヶ月後の時点では0%となっています。このことから、有償ストック・オプションの発行は株価に対し少なくとも中立的であると結論づけることができます。

<表5 株価変化率に関する統計(外れ値除外後)>

3. 2 無償ストック・オプションとの比較における有償ストック・オプションの特質

これに対し、無償ストック・オプションについては、株価に対するネガティブな影響が生じていること、時間の経過に伴う分布の拡大傾向が有償ストック・オプションほど顕著ではないことが明らかになりました。

表6は、我が国の金融商品取引所に上場している国内企業による無償ストック・オプションの発行事例のうち、平成22年の1年間に取締役会で募集事項の決議がなされたものについて、発行1ヶ月後及び3ヶ月後における株価変化率の分布を示したものです。また、株価変化率の平均値、中央値、標準偏差等を表7で示しました。

<表6 無償ストック・オプション発行後の株価変化率の分布>

<表7 無償ストック・オプション発行後の株価変化率に関する統計>

表7の通り、変化率の平均値と中央値は発行1ヶ月後、3ヶ月後のいずれにおいても負の値となっています。このことから、発行後3ヶ月間を対象とする限り、無償ストック・オプションの発行は株価に対してわずかながらネガティブな影響を与えていると推測することができます。

表8は、このような関係を異なる観点から示したものです。有償ストック・オプションの場合、発行1ヶ月後及び3ヶ月後の株価がいずれも下落した事例といずれも上昇した事例の数は、それぞれ32件と同数でした。これに対し、無償ストック・オプションについては、いずれも下落した件数が133件で、いずれも上昇した51件を大きく上回っています。

<表8 発行形態別に見た決議1ヶ月後及び3ヶ月後の株価変動>

また、図4及び図5は、表6に示した無償ストック・オプション発行後の株価変化率の度数分布をヒストグラムにしたものです。図から明らかなように、株価変化率の分布は発行からの時間が経過するに従って拡大する傾向にはあるものの、有償ストック・オプションにおいてみられたような二極化の傾向が明確には現れていません。表7で変化率の標準偏差を比較しても、有償ストック・オプションについては発行後1ヶ月間で16.9%, 3ヶ月間で41.0%なのに対して、無償ストック・オプションではそれぞれ9.4%, 16.4%となっており、発行後の株価変化率に銘柄ごとの大幅な差が生じにくいという傾向を読み取ることができます。

<図4 株価変化率の分布(無償ストック・オプション発行後1ヶ月)>

<図5 株価変化率の分布(無償ストック・オプション発行後3ヶ月)>

4. 分析結果の解釈

ストック・オプションの発行が株価に与える影響を分析した結果、有償ストック・オプションと無償ストック・オプションとの明確な違いが明らかになりました。

すなわち、有償ストック・オプションについては、株価に対して中立的であるという理論通りの結果が観察される一方、大幅に下落する銘柄と大幅に上昇する銘柄とに二極化するという特異な現象が生じていました。また、無償ストック・オプションについては、株価に対するネガティブな影響が観察される一方、有償ストック・オプションに比べ大幅な下落または上昇が生じにくいという特質がありました。以下ではこのような違いが生じる理由について考察します。

4. 1 発行会社の属性

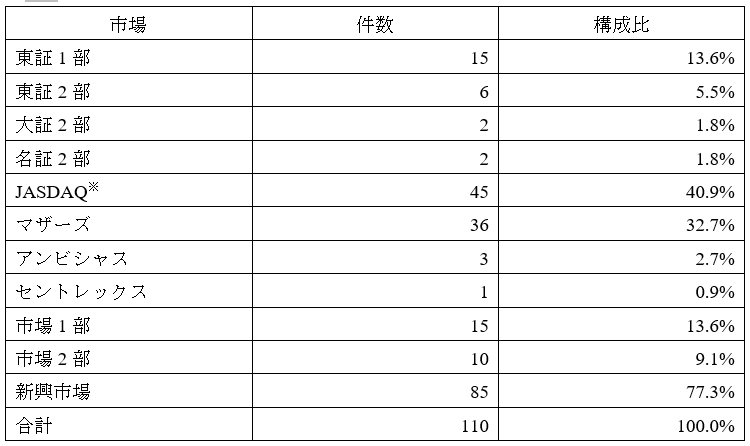

まず考えられるのは、発行会社の属性の違いです。表9は、有償ストック・オプションの発行会社を、発行時点に上場していた株式市場に応じて区分したもので、全体の四分の三以上がいわゆる新興市場の上場会社です。

有償ストック・オプションのスキームが年間数十件単位の事例が蓄積されるようになったのは平成23年以降で、無償ストック・オプションに比べると十分な数の事例が蓄積されていませんでした。そのため、有償ストック・オプションの導入事例は特に大企業において少なく、結果として新興市場の上場会社の割合が高くなっています。

<表9 市場別に見た有償ストック・オプション発行会社>

※ 旧ヘラクレスの上場会社を含みます。

一般に、大企業の株価はTOPIXとの連動性が高く、この場合、本稿で採用した相対株価の変化率は小さくなります。新興市場の上場会社においてはこれと逆の現象が生じるため、有償ストック・オプションでは株価の変化率に銘柄別の差が生じやすくなっているものと考えられます。

4. 2 発行規模

有償ストック・オプションは、行使するかどうかにかかわらず付与対象者に対してオプションプレミアムに相当する金銭の負担を求めるものであり、多数の従業員を対象としたインセンティブプランとしては採用しがたい面があります5)[1] 前掲「近年における有償ストック・オプションの事例分析」においては、平成22年及び平成23年における有償ストック・オプションの発行事例を対象として、付与対象者別の件数を集計しています。。その結果、有償ストック・オプションは役員及び幹部従業員向けの比較的小規模な発行が中心となり、株価に対しネガティブな影響を及ぼしにくいと考えることができます。

5. おわりに

以上の分析により、有償ストック・オプションの発行が株価に対して中立的であること、無償ストック・オプションに比べて株価の下落上昇に銘柄別の差異を生じやすいことの二点については、発行企業の属性、発行規模の相違によってある程度説明できることが分かりました。これに対し、株価の変化率の分布が広がるという現象は上記の理由により説明できるとしても、株価の大幅な下落または上昇という二極化が生じる理由については、有償ストック・オプションの設計内容、行使条件として設定された業績目標の達成状況など複数の視点から検証したものの、残念ながら有力な原因を特定するまでには至りませんでした。

しかし、有償ストック・オプションの発行件数は平成23年以降二年続けて二桁に達し、本年も1月だけで6件に上るなど、事例の蓄積は着実に進んでいます。それに伴い、株価条件、業績条件の達成状況なども次第に明らかとなってくるでしょう。それらのデータが有償ストック・オプションの発行と株価の関係について有益な情報を提供してくれることを期待しつつ、本稿の結びとさせていただきます。

以上

References

| 1. | ↑ | [1] 有償ストック・オプションの多くは、業績目標の達成を権利行使の条件としていることから、該当する有償ストック・オプションを特に「業績目標コミットメント型ストック・オプション」「業績目標連動型ストック・オプション」などと称する場合があります。 |

| 2. | ↑ | [1] 有償ストック・オプションは公正価値に相当する金銭の払込みを受けて発行されることから、有利発行(会社法238条3項)には該当せず、取締役の報酬等(会社法361条)にも該当しないものとして、公開会社では取締役会決議(会社法240条)のみで発行されるのが通常です。本稿の分析対象とした事例の中で株主総会の承認に基づき有償ストック・オプションが発行されたのは、平成21年5月に開示されたアルビス株式会社の事例及び平成23年3月に開示されたテラ株式会社の事例の2件のみとなっています。 |

| 3. | ↑ | [1] 相対比から1を引いて変化率を求める場合、変化率の下限は-100%となりますが、上限は(少なくとも理論上)存在しないため、変化率の分布は左右非対称となります。このような問題点を補正するのが、変化率の対数をとる目的です。 |

| 4. | ↑ | [1] 発行後3ヶ月間における相対株価の対数変化率が100%を超えた事例は、株式会社ベクター(平成21年9月)、株式会社ジーエヌアイグループ(平成23年3月)、株式会社パイプドビッツ(平成24年4月)の3件です |

| 5. | ↑ | [1] 前掲「近年における有償ストック・オプションの事例分析」においては、平成22年及び平成23年における有償ストック・オプションの発行事例を対象として、付与対象者別の件数を集計しています。 |

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第