レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

119

上場会社のインセンティブ・プランを検討する上で知っておきたい主なポイント

2018年6月に会社の持続的な成長と中長期的な企業価値の向上を目的としてコーポレートガバナンス・コードが改訂されました。この改訂によって、業績連動報酬や自社株報酬に関する法改正や税制改正が行われ、多くの上場会社がこれらの報酬を導入してきました。そして、近時では導入した報酬制度から報酬を受け取った経営陣も増えてきていると考えられます。

本稿では、一定の株式報酬制度の導入から実際の報酬付与までが一巡して、次の株式報酬制度やインセンティブ・プランを検討する場合やインセンティブ・プランを新たに検討し始める場合に知っておきたい法務・会計・税務・の主な検討ポイントを紹介します。

Ⅰ.主なインセンティブ・プランの種類

インセンティブ・プランは、その想定している報酬の計算方法の違いにより、「フルバリュー型」と「値上がり益型」に区分することができます。フルバリュー型は、株価そのものを報酬とし、値上がり益型は、株価が一定時点より値上がりした部分を報酬とする違いがあります。従って、今後の株価水準に応じたインセンティブ・プランを選ぶ必要があります。

税制適格ストック・オプション(適格SO):値上がり益型

租税特別措置法第29条の2に定める諸条件(税制適格要件)を満たしたストック・オプションを指します。税制適格要件を満たすことで、株式売却時の譲渡所得課税のみを受けるという税制面での優遇を受けることが可能です。

株式報酬型ストック・オプション(1円SO):フルバリュー型

権利行使価格を1株当たり1円に設定した新株予約権が株式報酬型ストック・オプションと呼ばれています。株式報酬型ストック・オプションは、付与対象者の退職時から一定期間に限り行使ができるような設計にすることで退職金の代替として用いられることがあります。一方で、退職時ではなく、在籍時のみ行使可能な設計もあり、主に賞与の代替として用いられます。

事前交付型株式報酬(RS/PS):フルバリュー型

一定期間の譲渡制限の付いた株式を交付する形態の株式報酬です。継続勤務や株価・業績条件の達成度合いに応じて譲渡制限が解除されます。

事後交付型株式報酬(RSU/PSU):フルバリュー型

一定期間の継続勤務や株価・業績条件の達成度合いに応じて株式を事後的に交付する形態の株式報酬です。

時価発行新株予約権(有償SO):値上がり益型

発行する新株予約権の理論価値をオプション評価モデルにより算出し、これを時価として払込金額(発行価格)を設定し有償で発行する新株予約権が、時価発行新株予約権です。

Ⅱ.法務編

取締役の報酬枠について

取締役に対して、適格SO、1円SO、RS/PS、RSU/PSUのいずれかを導入する場合、取締役に関する報酬等について一定の事項を株主総会で決議する必要があります(会社法361条1項)。なお、すでに決議されている内容の報酬を取締役に再度付与する場合は、会社法361条1項に関する株主総会決議は不要です。有償SOは、オプション評価理論により新株予約権の理論価値を算出し、理論価値(またはそれ以上の金額)を新株予約権の払込金額に設定して発行するため、職務執行の対価として付与されるものではなく会社法上の役員報酬に該当しないものとして、取締役に対して発行したとしても取締役会決議のみで行われるのが一般的でほぼすべての事例でそのように取り扱われています。ただし、概念整理の問題であるため弁護士への事前確認を行うことが望ましいと言えます。

従業員に対していずれのインセンティブ・プランを導入する場合は役員報酬枠が不要なことはいうまでもありません。株主総会が必要かについては、後述するとおり公正発行(有利発行ではない)として整理できるかが分水嶺となります。例えば、自社の従業員に適度な量の株数を発行する場合には公正発行として整理するケースが多いと思われますが、完全子会社でない子会社の従業員に発行する場合には保守的に有利発行として整理することもあります。この点も弁護士への事前確認が必要となるポイントです。

適格SO、1円SOを付与する法的構成

➢ 相殺構成

ストック・オプション目的の新株予約権を発行する場合において、その公正価値を算定したうえで公正価値相当額を払込金額とし、当該払込金額の払込義務と付与対象者の有する発行会社に対する債権(例えば報酬債権)とを相殺することとする法律構成を、相殺構成といいます。

相殺構成の場合、付与対象者は、新株予約権の公正価値相当の払込金額を報酬債権等との相殺の形式で払い込んでいるため、有利発行手続きが必要となることはないと解されています。

一方で、従業員に対してストック・オプションを相殺構成で付与する場合、従業員に付与されるストック・オプションが、労働基準法における「賃金」に該当するのかが問題となります。ストック・オプションが「賃金」に該当すると解される場合、使用者側から(一方的に)当該払込義務と付与対象者が発行会社に対して有する賃金債権とを相殺することは、賃金の全額・通貨払いの原則との関係から、労働基準法24条に違反すると解されます。1)最大判昭和36・5・31民集15巻5号1482頁。

したがって、相殺構成を取る場合には、少なくとも、①従業員側から相殺の意思表示をすることとするか、②従業員と使用者との間で相殺契約を締結する必要があると考えられます。2)最判平成2・11・26民集44巻8号1085頁。ただし、従業員側からの相殺の意思表示または相殺契約が従業員の自由な意思に基づいているかどうかのチェックは厳密に行う必要があります。

➢ 無償構成

トック・オプション目的の新株予約権の払込金額をゼロとして(すなわち、募集新株予約権と引換えに金銭の払込みを要しないこととして)新株予約権を付与する方式を、無償構成といいます。

従業員に対してストック・オプションを無償構成で付与する場合は、相殺構成の時に注意しなければならない労働基準法上の論点はありません。

後記の「ストック・オプションの有利発行性について」のとおり、会社法のもとでは、(発行決議時点で取締役が、十分な分析・検討を行った上で合理的な判断をしているという前提にたつ限り)一般的には、ストック・オプション目的の新株予約権の発行手続きについては、その払込金額が有償であるか無償であるかを問わず、有利発行手続きを要しないと解されるのは通常と考えられます。一方で、実務上、新株予約権の付与対象者に発行会社の監査役・従業員や子会社・関連会社の役員を含む場合には、有利発行として特別決議を取る場合もあります。そのため、無償構成の場合、有利発行手続きが必要となる場合が理論的には否定しきれない面があります。

ストック・オプションの有利発行性について

会社法のもとでは、ストック・オプション目的で交付する新株予約権については、会社が無償で(すなわち金銭の払込みを要しないこととして)発行する場合であっても、有利発行にあたらない場合があるという整理が行われています(会社法238条3項1号・239条2項1号)。なお、ストック・オプション目的の新株予約権の発行に関して、相殺構成を採用した場合、付与対象者は新株予約権の公正価値相当の払込金額を(その有する報酬債権等との相殺の形で)払い込んでいるため、有利発行手続きは不要であるものと解されているため、下記では、無償構成を採用することを前提にしております。

ストック・オプションの有利発行性については会社法のもとで上記のように整理されているものの、実務的には、会社法施行後において、ストック・オプション目的の新株予約権の発行に際して、有利発行手続きをとるもの(「念のため」有利発行決議をとるものも含む)も見受けられます。

この点、ストック・オプションの有利発行の判断基準としては、ストック・オプション目的の新株予約権の公正価値が、その付与の対価として会社が受領することを期待できる便益(いわゆる抽象的な便益を含む)との見合いにおいて会社が本来負担すべき費用額を超えていない(厳密には、付与対象者に「特に」有利といえるほどに大きくは超えていない)と評価できるかを基準とする理解が一般的です。

株式を交付する法的構成

発行会社の取締役や従業員にRS/PS、RSU/PSUを実施する場合、取締役や従業員に対して設定した金銭報酬債権を現物出資させることによって株式を直接交付することになります。取締役報酬については会社法改正により取扱いが変更されており、この点は後述します。

なお、従業員へRS/PS、RSU/PSUを実施する場合、ストック・オプションを相殺構成で付与するのと同様に労働基準法上の賃金の全額・通貨払いの原則への抵触が論点になります。

改正会社法の影響

2021年3月1日から施行される改正会社法改正によって、上場会社が取締役の報酬等として株式の発行または自己株式の処分をするときは、募集株式と引換えにする金銭の払込みまたは199条1項3号の財産の給付を要しないという特則が設けられることになり、株式の付与方法として無償構成が可能になりました。

また、上場会社が取締役の報酬等としてまたは取締役の報酬等をもってする払込みと引換えに新株予約権を発行するときは、当該新株予約権の行使に際して金銭の払込みまたは236条1項3号の財産の給付を要しない(行使価格ゼロ円)こととすることができる特則も設けられました。

しかし、これらの特則は、上場会社の取締役または執行役のみを対象とするものであるため、従業員を対象にする場合は、従来通り現物出資構成で付与することになります。

会社法・金融商品取引法上の発行開示書類の分類

各インセンティブ・プランを実施する場合、発行する株式や新株予約権の発行価額(払込金額)の総額に応じて会社法・金融商品取引法上必要となる発行開示書類が異なります。なお、下記の分類に該当する場合であっても会社の状況や実施するインセンティブ・プランの内容によって必要な発行開示書類が異なることがあるため、事前に弁護士への確認が必要です。

会社法・金融商品取引法上の発行開示書類の分類

各インセンティブ・プランを実施する場合、発行する株式や新株予約権の発行価額(払込金額)の総額に応じて会社法・金融商品取引法上必要となる発行開示書類が異なります。なお、下記の分類に該当する場合であっても会社の状況や実施するインセンティブ・プランの内容によって必要な発行開示書類が異なることがあるため、事前に弁護士への確認が必要です。

Ⅲ.会計編

企業会計基準委員会(ASBJ)は、2020年(令和2年)9月11日に「取締役の報酬等としての株式を無償交付する取引に関する取扱い(案)」を公表し、2021年(令和3年)3月1日以後から適用することになっています。これにより、RS/PS及びRSU/PSUは、ストック・オプション会計基準の定めをベースに会計処理されることになります。

費用計上のタイミング

いずれのインセンティブ・プランでも、付与日から権利確定日までの期間(対象勤務期間)において費用計上することとなります。

➢ 適格SO

税制適格要件を満たすために少なくとも2年程度は対象勤務期間が設定されるため、この期間内で費用計上すると考えられます。

➢ 1円SO

1円SOのうち、最も一般的な退職時に権利行使できる設計では、退職条件以外の権利確定条件が設定されていないケースが多く、このような場合には付与日に一括計上することが考えられます。一方で、勤務条件や株価条件等によって対象勤務期間が設けられる設計では、この期間内で費用計上することになります。ただし、株価条件等による権利確定日を合理的に予測できない場合は、付与日に一括計上することも考えられます。

➢ RS/PS

一定期間経過後に譲渡制限が解除されるため、その期間内で費用計上されます。

➢ RSU/PSU

一定期間の継続勤務や株価・業績条件の達成度合いに応じて事後的に株式が発行等されるか決定されるため、その期間内で費用計上されます。

➢ 有償SO

業績条件などの権利確定条件が設定されるため、業績条件の達成を観察する対象勤務期間内で費用計上すると考えられます。

一方で、業績条件などの権利確定条件を設定しない工夫がある場合やそもそも有償SOが複合金融商品として扱われている場合は、費用計上がないこともあります。

失効等の見積りについて

株価条件や業績条件(権利確定条件)が設定されている場合、権利確定日までに権利確定条件が達成されない(権利不確定)による見積もり(失効等の見積もり)を行うことがあります。失効等の見積もりを行う場合には、見積もられた失効等によって費用計上すべき金額が変動することとなります。失効等の見積もりを行い、事後的に失効等の見積もりに重要な変動が生じた場合や権利確定条件の達成可否が確定した場合には、当該変動または確定を反映した失効等により、その期までに費用として計上すべき額と、これまでに計上した額との差額を見直した期の損益として計上することとなります。

Ⅳ.税務編

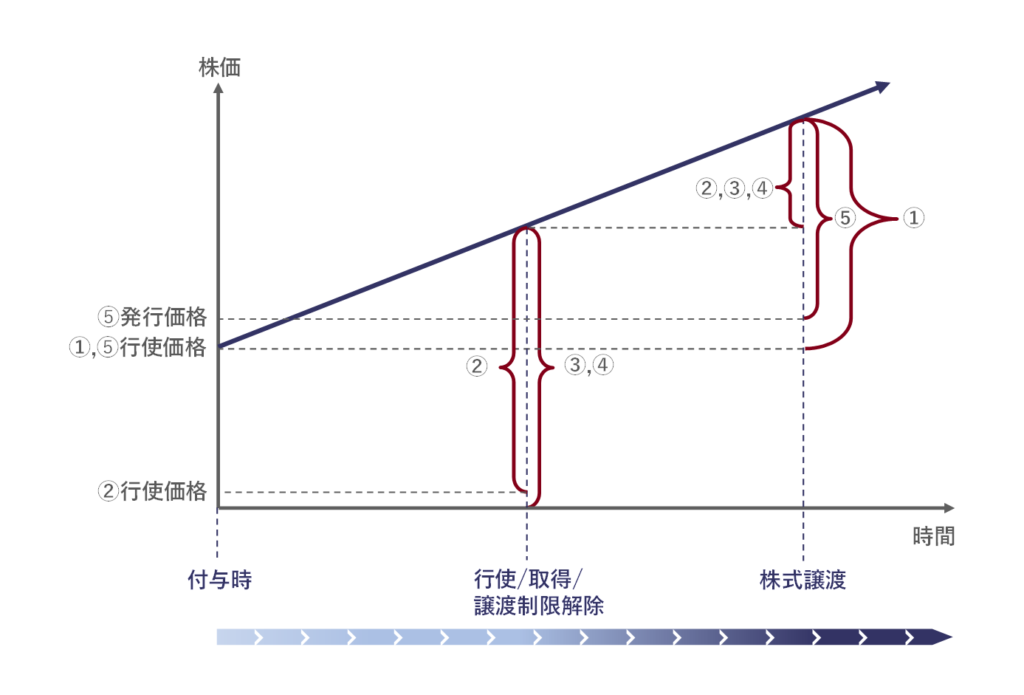

~各インセンティブ・プランの課税タイミング及び所得区分~

~各インセンティブ・プランの課税タイミング及び所得金額~

①適格SO、②1円SO、③RS/PS、④RSU/PSU、⑤有償SOを指します。

1円SOの場合、付与対象者自身の意思で権利行使したタイミングで課税が発生しますが、RS/PS、RSU/PSUの場合、あらかじめ定められたタイミング(譲渡制限解除時やRSU/PSUに係る契約に定められた時点)で自動的に課税が発生します。

References

| 1. | ↑ | 最大判昭和36・5・31民集15巻5号1482頁。 |

| 2. | ↑ | 最判平成2・11・26民集44巻8号1085頁。ただし、従業員側からの相殺の意思表示または相殺契約が従業員の自由な意思に基づいているかどうかのチェックは厳密に行う必要があります。 |

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第