レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

62

上場準備企業のストック・オプションの留意点-上場時の潜在株式比率等の留意事項の検討-

1. はじめに

上場準備企業にとってストック・オプションの導入は、上場前に取り組むべき課題の中でも特に重要性の高いものであり、以下のメリットがある。

・付与対象者は株価の上昇により値上がり益を享受できるため、企業価値向上による株価上昇を動機づける効果

・十分な現金報酬を支給することができないベンチャー企業にとって、有能な人材確保のための報酬としての効果

・オーナー経営者や役職員等による安定株主対策としての効果

一方で、ストック・オプションを導入するにあたり、上場時の潜在株式比率水準が主幹事証券会社から問題視されることが多く、上場前にどの程度ストック・オプションを発行できるのかが問題となる。また、ストック・オプションに関する税務の取扱いも複雑である。本稿では、我が国のストック・オプション制度の変遷を振り返り、その過程での潜在株式に関する規制を確認した上で、上場準備企業がストック・オプションを導入する際の留意点として潜在株式比率の許容範囲に関する考え方とストック・オプションの税務の観点からの留意点を解説する。

2. ストック・オプションの変遷

現在、我が国におけるストック・オプションは、会社法上の新株予約権という形態により発行されているのが一般的である。米国において広く活用されていたストック・オプションが我が国に導入され現在に至るまで、いくつかの法制度の改正を踏まえつつ整備されてきた経緯がある。

ストック・オプションは、1960年代から経営者の報酬体系の一部として広く使われていた。米国における792の大企業のCEO報酬を調べたYermack(1995)によれば、ストック・オプションによる報酬価値額が報酬全体に占める割合は、1990年には35%に達している1)「ストック・オプションと企業パフォーマンス」花崎正晴・松下佳菜子(日本政策投資銀行 設備投資研究所)2008年9月http://www.dbj.jp/ricf/pdf/research/DBJ_DP_0803.pdf 。

一方、我が国においては、1990年代半ばまで、法令上のストック・オプション制度は存在していなかった。平成8年(1996年)には、ソニーが、ワラント債を利用したストック・オプションを発行し、ソフトバンクが、大株主が保有する株式を対象にした役職員への譲渡予約権を発行する等、法令になかったストック・オプションを既存の規定の枠内で発行する動きがあり、インセンティブ報酬を積極的に活用する動きが見られるようになってきた。このような状況下で、平成9年(1997年)3月に閣議決定された規制緩和推進計画において、ストック・オプションの一般的導入について「平成9年(1997年)中に法改正を経て平成10年度(1998年度)中のできるだけ早期に導入する」としていたことから、平成9年(1997年)5月に議員立法により商法改正が行われ、ストック・オプションに関する規定が初めて設けられた(旧商法280条ノ19以下)。

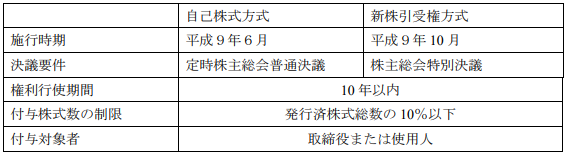

平成9年改正商法におけるストック・オプションは、従業員等へ交付される株式を、会社があらかじめストック・オプション目的で取得した自己株式とする自己株式方式と、新株とする新株引受権方式の2つがあった。

平成9年改正商法におけるストック・オプションの付与対象者は自社の取締役及び使用人に限定されており、それ以外の付与対象者には付与することができなかった。そのため、子会社の取締役及び使用人に付与する場合には、平成8年(1996年)のソニーのようにワラント債を利用したストック・オプションが採用されていた2)ワラント債を発行し、債券部分を償還することにより、新株引受権部分のみを存続させ、疑似的にストック・オプションの発行と同様の状態を作り出すスキームが活用されていた。 。その他の特徴としては、付与株式数が発行済株式数の10%以内に制限されていたこと、譲渡可能な有価証券として新株引受権を単独発行することは認められていなかったことが挙げられる。

図1 平成9年改正商法によるストック・オプション制度の概要

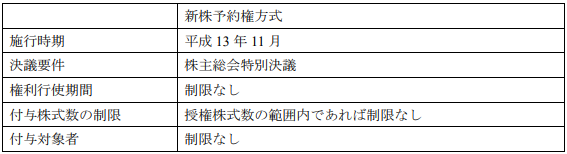

その後、商法のストック・オプション規定は、平成13年の商法改正によって、新株予約権に置き換えられ、現在の会社法まで引き継がれている。

図2 平成13年改正商法によるストック・オプション制度の概要

平成9年改正商法からの主な変更点は以下のとおりである。

・権利行使期間制限の廃止

・ストック・オプションとして付与される株式数の上限の廃止

発行済株式数が少ない未公開企業においても、より多くのストック・オプションを発行することが可能となった。

・付与対象者の制限の廃止

自社の取締役及び従業員に限らず、子会社の取締役及び従業員や、ベンチャー・キャピタル、コンサルタント等にも付与することが可能となった。

3. 潜在株式比率

ストック・オプションなどの新株予約権や新株予約権付社債など、株式を取得できる権利や株式への転換請求権等が付された証券を潜在株式という。企業が上場するにあたり、潜在株式比率(潜在株式数/発行済株式数)の水準が問題になる。

上場直後に、株価よりも低い価格で行使価格を設定されたストック・オプションが大量に権利行使されると、株式の希薄化が生じ、株価が下落する可能性が高くなると考えられる。このような状況では、上場する際の公開価格をブックビルディング方式により決定することが困難となるため、普通株式の発行済株式数が上場後一定期間において重要な変動がないことを前提としなければならない。

発行済株式数に対する潜在株式数の比率が高く、上場後に希薄化が大きく生じると、公開価格決定の前提条件が崩れ、結果的に公開価格が適正に決定されなかったことになり、上場時の株価が大きく下落することにつながる。その結果、ブックビルディング方式によって決定された公開価格で株式を引き受けた投資家は大きな損失を被ることになる。実務上、このような希薄化が生じない手当をする必要があるため、上場準備企業の主幹事証券会社は、当該企業の上場時における潜在株式比率が高くなりすぎないよう、考慮する必要がある。

4. 潜在株式比率に関する規制

前章で述べたように、潜在株式の存在は株式公開後の株式の希薄化による投資家の損失を招くおそれがあり、このため、潜在株式を発行する企業が上場するためには、インセンティブ目的のストック・オプション以外の潜在株式は、上場前に株式に転換するか失効させる等の一定の制限が設けられていた。その後、この規制は、平成13年9月の規制改訂により撤廃され、潜在株式の取扱いについて主幹事証券会社等の判断に委ねるようになった。

ここで、これらの規制が撤廃された後において、潜在株式はどの程度まで発行できるかということが問題となる。旧商法下の新株引受権は発行済株式数の10%までという制限があったが、平成14年の商法改正により新株予約権に一本化され、授権株式数の範囲内であれば付与株式数の制限はなくなり、事例毎に各企業が合理的であると考える範囲についての判断が求められるようになった。実務上は、様々な観点から総合的に判断されることとなるが、実際の事例を見ることにより潜在株式の発行水準のトレンドがわかる。次章においては、2013年のIPO事例における潜在株式比率を記載する。

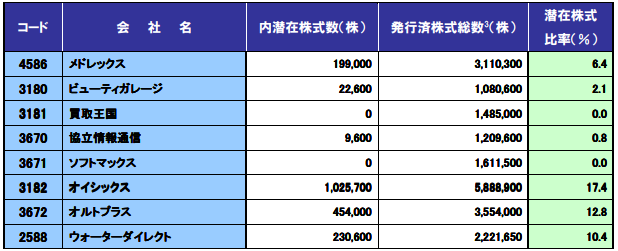

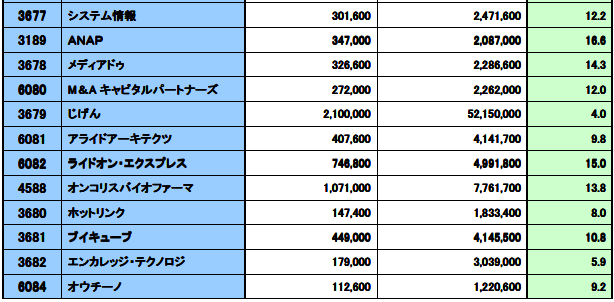

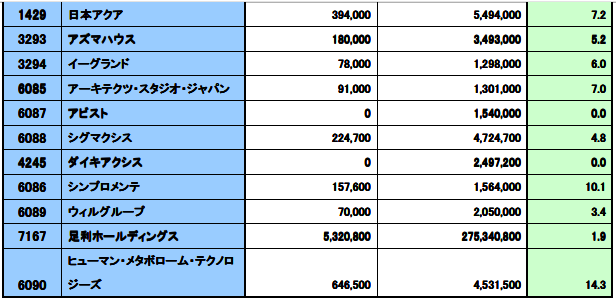

5. 2013年のIPO事例における潜在株式比率

2013年に上場した企業54社の潜在株式比率は以下のとおりである。

図3 2013年に上場した企業の潜在株式比率

出所:2013年上場企業の有価証券届出書よりプルータス・コンサルティング作成

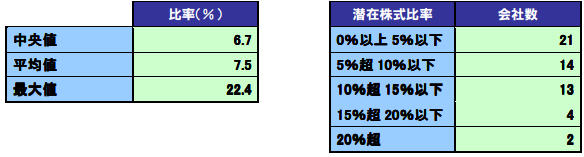

上記表の中央値、平均値、最大値は以下のとおりとなっている。

上記表によると、2013年に上場した企業においては、上場時における潜在株式比率が15%程度までであるケースが大半となっている。2013年に上場した企業54社のうち、11社が上場時に潜在株式を有しておらず、約3分の2の35社が潜在株式比率10%以下となっている。旧商法下の新株引受権は、付与株式数が発行済株式数の10%までという制限があったが、制限が撤廃された後もなお当該制限が意識されていると考えられる。前述のとおり、上場時の潜在株式比率が高いと上場後の希薄化を招き、株価に悪影響を与えるおそれがある。以上のことから、上場準備企業は、潜在株式比率を10%程度、高くても15%程度としておくことが一般的であると考えられる。

6. 上場準備企業がストック・オプションを発行する場合の税務上の留意点

ストック・オプションをより有効に活用するためには、前章までの上場時における潜在株式比率に関する留意点に加えて、税務の取扱いにも留意する必要がある。本章においては、上場準備企業が、具体的にストック・オプションを発行する際の税務上の留意点について述べる。

ストック・オプションは、その対象者の属性や制度設計の内容に関する一定の要件(税制適格要件)を充たすか否かにより、税務上の取り扱いが区別されることとなる。

図4 主な税制適格要件

| ■発行内容の要件 ・ 新株予約権の権利行使価額は、ストック・オプション付与契約時の株式時価以上であること。 ・ 新株予約権の行使期間は、付与決議日後2年を経過した日から10年経過日までであること。 ■取得者の身分要件 ・ 新株予約権付与決議時に大口株主に該当しないこと。ここに大口株主とは、 イ)上場会社の場合は、発行済株式の10分の1超を保有する株主。 ロ)非上場株式の場合は、発行済株式の3分の1超を保有する株主。 ■権利行使要件 ・権利行使者の権利行使金額の年間合計額が、1,200万円を超えないこと。 |

ここで、税制適格要件を充たしていない場合、その権利行使時において、当該時点の株式価値と権利行使価格との差額(含み益)が経済的利益とみなされ給与所得として課税される。給与所得は累進税率で課税されるため、株価が上昇しているほど税負担が大きくなる。また、課税は権利行使時に行われるため、権利行使により取得した株式を資本政策上、長期保有する場合、キャッシュインのない状態での課税となり、取得者側の金銭的な負担は大きい。ここで税制適格要件を充たす場合には、権利行使時ではなく株式売却時(キャッシュインの時点)のキャピタルゲインにのみに対し譲渡所得課税(約20%)を受ける取扱いになっており、税制上の優遇を享受することができる。

しかし、税制適格要件は、要件が多岐にわたり全て充たそうとすると商品設計の自由度に制約が生じる。特に上場準備企業においては、ストック・オプションの取得者となる経営者が当該企業の大口株主であることが多く、この場合には、上記図4の身分要件を充たさない。また、仮に身分要件を充たすとしても、年間の権利行使総額が1,200万円を超える場合には、権利行使する時点においては税制適格要件を充たさない。

一方で、近年、新株予約権を時価発行し、これを経営者・従業員がその投資判断によって有償で引き受ける事例が増加してきている。これは、ストック・オプション制度が企図する企業価値向上へのインセンティブ効果を狙って採用されたものである。企業が発行する新株予約権を時価で引き受けた経営者・従業員は、株式の売却時(権利行使時ではない)に株式等の譲渡所得課税(約20%)を受けることから税制適格要件を充たしたストック・オプションと同様の税負担となる。この新株予約権には、当然のことながら前述した税制適格要件などの制限は存在せず、自由に制度設計を行えるメリットがある。しかし、この手法はあくまで「時価」で引受けが行われることが前提であり、時価を客観性をもって説明できるよう事前に充分な検討を行っておくことが重要となる。

7. おわりに

上場準備企業がストック・オプションを発行することによって、有能な人材を確保し、企業価値の向上を図ることができる。ここで、潜在株式比率が高く、上場後に大量の権利行使及び売却が行われると上場後の株価が下落したり、ストック・オプションを権利行使した際に多額の税負担が課せられたりする可能性もあり、その制度設計においては十分な検討を必要とする。

本稿が、ストック・オプションの発行にあたり、お役にたてれば幸いである。

以上

References

| 1. | ↑ | 「ストック・オプションと企業パフォーマンス」花崎正晴・松下佳菜子(日本政策投資銀行 設備投資研究所)2008年9月http://www.dbj.jp/ricf/pdf/research/DBJ_DP_0803.pdf |

| 2. | ↑ | ワラント債を発行し、債券部分を償還することにより、新株引受権部分のみを存続させ、疑似的にストック・オプションの発行と同様の状態を作り出すスキームが活用されていた。 |

ベンチャー企業へのサービスのレポートを見る

-

創業者間契約の課題を解決する譲渡予約権の活用法(2021年7月30日号)

Topic. ► 創業者間契約の課題を解決する譲渡予約権の活用法 ...

-

譲渡予約権 ー既存株主の希薄化を回避するインセンティブや将来の事業承継に活用できる仕組みー(2021年3月31日号)

Topic. ► 譲渡予約権 —既存株主の希薄化を回避するインセンティブや将来の...

-

情報格差を救う!「事業承継向けM&A企業価値評価サービス」の提供を開始/セミナーのご案内(2020年12月11日号)

Topic1. ► 情報格差を救う!「事業承継向けM&A企業価値評価サー...

-

社外高度人材(社外協力者)へ付与する税制適格ストック・オプションの活用について

2019年の税制改正により「社外高度人材に対するストック・オプション税制の適用拡大」がなされ、一定の要件を満たす社外協力者に対して税制適格ストック・オプションを付与することが可能になりました。以来、そ...

-

ストック・オプションと種類株式の活用法(2020年3月31日号)

Topic. ► ストック・オプションと種類株式の活用法 ...

-

1. はじめに~ベンチャー企業の株式価値報告書の必要性と困難性 PLUTUS+ MEMBER’S REPORT No.68「経済産業省によるベンチャーエコシステムの活性化の提言」(August 31...

ベンチャー企業へのサービスのソリューションを見る

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

未上場オーナーストック・オプション

未上場オーナー向けストック・オプション 資本政策目的に活用する新株予約権とは何か 株式上場を目指すオーナー経営者は、ベンチャーキャピタルやエンジェル(個人投資家)と上手に付き合いながら、自身の持株

-

譲渡予約権(相対コール・オプション)

譲渡予約権(相対コール・オプション) 株主が保有する株式を一定の条件の下で他者が購入できる権利をいいます。資金調達やストック・オプションの手法として用いられる新株予約権と異なり、取引の主体が株式の発