レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

27

有償発行新株予約権について

※現在は会計処理が変更されています。詳しくはこちら

1.有償ストック・オプションの由来

有償ストック・オプションと呼ばれるスキームが近年、インセンティブ・プランとして導入されている(2012年1月の弊社レポートNo.24参照)。そもそも新株予約権には資産価値があり、当該新株予約権を、金銭を払い込んで購入することは、通常のフローである。それを企業の役員や従業員に対して無償で発行するスキームのことをストック・オプションと呼ぶようになり、一般に広まった。

ストック・オプションは、企業会計基準第7号「ストック・オプション会計基準」及び企業会計基準適用指針第11号「ストック・オプション会計基準適用指針」(以下、これらを総称して「ストック・オプション会計基準」という。)においては、「自社株式オプションのうち、特に企業がその従業員等に、報酬として付与するものをいう。」と定義される。さらに、「報酬とは、企業が従業員等から受けた労働や業務執行等のサービスの対価として、従業員等に給付されるものをいう。」とされていることから、報酬として無償で発行され、その対価を従業員等が労働で払う取引を、ストック・オプションと呼ぶことができる。

そのため、ここに有償と付くと、そもそもの前提である「無償」発行では無くなるため、厳密には有償ストック・オプションという名称は矛盾していると言うことができる。

しかしながら、有償ストック・オプションという名称の意図は、本来無償で発行できるストック・オプションのメリットを享受しつつ、無償発行以上のメリットを享受するためにあえて有償発行を選択したことを対外的にアピールするために、名付けたものと考えられる(ちなみに、「有償ストック・オプション」という名称を最初に用いたのは筆者が知る限りでは、株式会社ベクターである。)。

以降、本レポートにおいては、無償ストック・オプションと区別するため、有償ストック・オプションを『有償発行新株予約権』と呼ぶこととする。

2.有償発行新株予約権のメリット

有償発行新株予約権のメリットについては、2012年1月のレポート(No.24)において詳解されており、適宜参照頂きたいが、要約すると、下記のポイントが挙げられる。

• 無償ストック・オプションを発行する場合と異なり、会計上、費用計上が不要である。

• 公正価値をもって発行する限り、取締役に対しても取締役会決議のみで発行することができ、無償ストック・オプションを取締役向けに発行する場合に必要な株主総会での報酬枠に係る決議が不要であり、発行時期を考慮しながら機動的なインセンティブ・プランを検討できる。

• 無償ストック・オプションを発行する際に考慮項目の1つとして挙げられ、制度設計上のボトルネックとなる税制適格要件の制約を受けることなく、税制適格ストック・オプションとおおむね同一の税務メリットを享受できる(権利行使時非課税)。

• 有償発行新株予約権には、企業が目標とする業績を達成した場合に初めて権利行使が可能となる条件が付されていることがほとんどであり、権利行使されて希薄化される場合には、基本的に業績の向上が伴っている。そのため、他の株主にとっても株価上昇の期待値が高まることとなり、業績の向上を伴わずに偶然株価が上昇して行使される際に懸念される単なる希薄化を招くことはなく、他の株主に配慮したスキームであると言える。

3.有償発行新株予約権の留意点

(1)リスク説明

有償発行新株予約権の発行は、その名の通り、新株予約権を有償で発行するものであり、付与時において、付与対象者には資金負担が生じることに留意する必要がある。さらに、有償発行新株予約権の行使条件が未達(株価が権利行使価格より上昇しない場合や、業績条件を設定していたが条件に届かなかった場合等)の場合には、付与対象者は権利行使できないリスクがあることにも留意が必要である。

一方、無償ストック・オプションであれば、付与時に資金負担は無く、また、たとえ権利行使できなくとも、付与対象者にとって資金的に損失は発生しない。そのため、有償発行新株予約権の付与対象者は、購入する際に、権利行使できないリスクを十分に理解する必要があると言える。

なお、発行会社が上記のようなリスクを十分に説明できているかを検討する必要があるのではないかという意見がある。これについては、募集した数と、実際に申込みをした数とを比較し、それらに差があった場合には、付与対象者は何らかの理由により申込みを辞退したものと考えられ、辞退するに足る理由を発行会社から説明を受けていたものと推測できる。

辞退の理由については様々なものが考えられるが、発行会社から有償発行新株予約権のリスクを説明され、当該リスクと発行価格とを比較し、投資対象となると判断した場合には申し込み、リスクの方が大きいと判断した場合には辞退するのが、通常の付与対象者の行動であると考えられる。

発行会社が何らリスク説明をしていない場合は、付与対象者は特段リスクを考えることなく、有償発行新株予約権を購入しているおそれがあるが、過去に行われた有償発行新株予約権の発行の事例の中には、募集した株式数と実際に割り当てた株式数に差異(すなわち申込みを行わなかった付与対象者の存在が推察される事例)が散見される。

そのため、発行会社から付与対象者へ一定のリスク説明があり、その説明を基に個別にリスクを考慮し、権利行使できる見込みが高そうだと判断した場合には、付与対象者は申し込みを行い、新株予約権を購入しているものと考えられる。その点からみれば、差異が存在する事例があるということは、過去に行われた有償発行新株予約権の発行においては、発行会社からのリスク説明が適切に為されているものと考えられる。

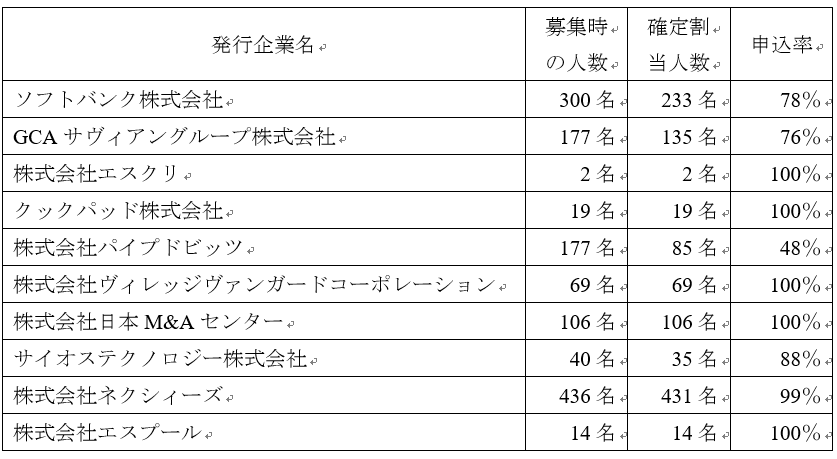

参考として、過去に有償発行新株予約権を発行した企業の割当て状況の一例を挙げる。このうち、付与対象者の人数が少ない場合は、インセンティブ・プラン設計当初から付与対象者を絞っていたものとみられ、基本的に募集人数と申し込み人数は同一であった。しかしながら、人数が比較的多い募集の場合には、付与対象者が申し込みを控えたため、人数に差異が発生していることがわかる。

(2)有償発行新株予約権の行使時の税務に関して

上記の様な留意すべきリスクがあるにもかかわらず、企業が有償発行新株予約権を選択する理由の1つとしては、付与対象者の権利行使時の課税関係について、無償ストック・オプションの税制適格要件以上のメリットがあることが挙げられる。無償ストック・オプションの税制適格要件と比較すると、年間1,200万円の優遇措置上限を考慮する必要が無いため、インセンティブ・プランとして大規模に新株予約権を活用する際に非常に有効となる。

ここで、税制適格要件を満たしていないにもかかわらず、有償発行新株予約権を権利行使した際に、給与所得課税とならない点について、一般的な税務上の取り扱いを紹介する。

「有償発行新株予約権であれば、権利行使時に給与所得課税とはならない」と記載されている条文は無いが、所得税法施行令84条4項の裏読みで、給与所得課税の適用から外れていることがわかる。すなわち、所得税法施行令84条4項には、新株予約権を無償又は公正価値より低い価額で発行した場合には、株式の時価と権利行使価格の差額が権利行使時の所得となると記載されている。そのため、裏を返せば、公正価値で発行された新株予約権には適用されないものと読み取ることができる。

ここで、有償発行新株予約権は通常、オプション評価モデルを用いて計算された公正価値で発行されるため、上記の所得税法施行令84条4項の規定には該当せず、権利行使時には所得に該当しないものと整理できる。その結果、権利行使時には課税関係が生じず、譲渡時において譲渡所得課税となると考えられる。

この税務の取扱いについて、過去に筆者が所轄税務署に対して、有償発行新株予約権を発行した場合に、権利行使時に非課税であるかを問い合わせたところ、当然に非課税となる事例であるため、問い合わせの取り下げを求められた経緯がある 。

ただし、当該税務上の取扱いについては、あくまで法の規定に沿った筆者なりの一般論に対する理解を説明するものであり、税務上の解釈に関する意見を表明したものではないことにご留意いただきたい。

4.有償ストック・オプションの評価方法

これまでに述べたような、有償発行新株予約権のメリットを享受するには、その取引が公正価値で行われているかが、スキームを成り立たせるポイントであると考えられる。なお、新株予約権の評価方法には様々な考え方や評価モデルがあるため、発行条件に応じて適宜選択する必要がある。また、評価に織り込む内容についても、発行会社の状況及び発行条件を勘案し、検討する必要がある。

本邦において新株予約権の評価について公表されている指針は、ストック・オプション会計基準である。ちなみに、ストック・オプション会計基準は、無償で発行される新株予約権(無償ストック・オプション)について、会計処理目的での適用方法を記載しているため、有償発行新株予約権はその適用範囲ではない。そのため、ストック・オプション会計基準で求められている評価方法をそのまま適用しなければならないものではない。

なお、ストック・オプション会計基準では、株価条件や業績条件による権利不行使の可能性は、評価単価ではなく失効数の見積もりに反映するものとされている。これを受けて、有償発行新株予約権を評価する際、評価単価ではなく失効数の見積もりに反映すべきであるという意見もある。

しかしながら、上述のように、有償発行新株予約権の評価にあたっては、ストック・オプション会計基準に従う必要は全くないため、市場で受け入れられている評価モデルを使用し、株価条件等は評価単価に織り込んで評価するのが一般的である。ちなみに、新株予約権の公正価値を考えた場合、株価条件が付されている新株予約権の価値が、株価条件が付されていない新株予約権に比べて価値が低いことは、詳細な計算をするまでもなく明白である。従って、無償ストック・オプションでは評価単価に織り込めなかった条件を、有償発行新株予約権では評価単価に織り込んで評価し、発行条件に応じた公正価値で発行することができる。

一方、実際の評価において、株価条件等を評価単価に織り込めないのではないかという意見がある。これについては、ストック・オプション会計基準が施行される前の公開草案に寄せられた有識者からのコメントによれば、「合理的な算定技法であるオプション評価モデルを利用すれば、株価条件も考慮できる」とされており、一定の合理性を持った評価モデルであれば、株価条件のような業績条件も評価単価に織り込むことが可能であると考えられる。実際に筆者は、過去に数十件の有償発行新株予約権の評価を行なっている。

まとめ

以上のように、有償発行新株予約権の成り立ちから、メリット、それに伴うリスクとその対応状況の分析、よくある疑問に対してコメントをした。ストック・オプション会計基準に必ずしも従う必要はなく、自由に発行条件を設計し、評価に織り込むモデルを検討することが可能な有償発行新株予約権は、今後も企業のインセンティブ・プランの一翼を担う手法となるであろう。

以上

エクイティ・ファイナンスのレポートを見る

-

はじめに 上場会社などが他の企業と資本業務提携を結ぶ際には株式の相互持ち合いや第三者割当増資だけでなく、資本業務提携の成功度合いを見ながら徐々に行使が進んでいく新株予約権を活用する事例が存在して...

-

2024年 上場企業エクイティ・ファイナンス動向調査(2025年6月号)

はじめに 2024年、インフレや金利動向、地政学的リスクなどの不確実性が高まる世界経済環境下で、多くの日本企業がエクイティ・ファイナンスを積極的に活用しました。その背景には、従来の事業成長の...

-

スタートアップ企業における新株予約権付融資の会計処理及び評価(2024年10月31日号)

はじめに 近年、国内のスタートアップにおいて、ベンチャーデットによる資金調達が注目されております。ダウンラウンドでの資金調達を避けて次回資金調達までの期間を確保したり、上場を急ぐことなく適切なタ...

-

J-KISS等コンバーティブル・エクイティの公正価値評価(2022年11月30日号)

Topic. ► J-KISS等コンバーティブル・エクイティの公正価値評価 ...

-

上場企業における優先株式の発行事例調査2021(2021年10月29日号)

Topic. ► 上場企業における優先株式の発行事例調査2021 ...

-

上場企業における優先株式の発行事例調査/セミナーのご案内(2021年2月26日号)

Topic1. ► 上場企業における優先株式の発行事例調査 ...

エクイティ・ファイナンスの事例を見る

-

株式会社モンスターラボホールディンクスが発行する第三者割当新株予約権の公正価値の算定

株式会社モンスターラボホールディンクス(東証グロース 5255)が山陰合同銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、債務超過の解消及び財政

続きを読む

-

株式会社ジーニーが発行するA種優先株式の評価

株式会社ジーニー(東証グロース 6562)がみずほ銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、主要株主であるソフトバンク株式会社から自己株式

続きを読む

-

KLab株式会社が発行する第三者割当新株予約権の公正価値の算定

KLab株式会社(東証プライム3656)がマッコーリー・バンク・リミテッドに第三者割当の方式にて発行する、新株予約権の公正価値の算定を実施しました。 なお、本資金調達は新規大型モバイルオンライン

続きを読む

エクイティ・ファイナンスのソリューションを見る

-

第三者割当新株予約権

第三者割当新株予約権とは 第三者割当新株予約権とは、企業が資金調達を行う際の選択肢の一つとして、年間100件程度実施されている資金調達手法です。第三者である投資家に新株予約権を割当て、投資家は権利行

-

転換社債(CB)

新株予約権付社債とは 新株予約権付社債(CB:Convertible Bond)とは、普通社債の金利に代わって、新株予約権をセットにした有価証券であり、一般的には、転換社債型新株予約権付社債と呼ばれ

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

ファイナンシャル・アドバイザー

ファイナンシャルアドバイザー 圧倒的な事例の蓄積 当社には、創業間もないベンチャー企業の評価から、各方面で注目された合併・買収事案におけるファイナンシャルアドバイザリーまで、業種・規模を問わず様々

-

種類株式(上場会社)

種類株式 種類株式の枠組み 会社法施行により、企業は様々な特徴を持った株式(種類株式)を発行することができるようになりました(会社法107条、108条)。企業は、自らの背景や目的に合わせた種類株式

-

第三者割当増資(株式)

第三者割当増資 上場会社の第三者割当増資においては、市場株価を参考に価格を定めるのが一般的であり、第三者機関による評価がなされるのは非上場株式を前提にした場合がほとんどです。ただし、上場会社であって