レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

23

子会社向けインセンティブ・プランとしてのストック・オプション

要 旨

1. 現行の会計基準において、子会社の役職員に対して付与される新株予約権はストック・オプションとは形式上別個のものして位置づけられているが、会社が享受する役務の対価として付与される新株予約権という点ではストック・オプションと共通の実態を有しており、ストック・オプションに準ずる会計処理が適用される。

2. 子会社の役職員に対してストック・オプションを付与することが「特に有利な条件」または「特に有利な金額」での新株予約権の発行に該当するかどうかについては、会社法の立案段階から対立する見解が示されており、現行の実務もその影響を受けている。

3. 子会社の取締役に付与されるストック・オプションについては、子会社の株主総会において報酬決議を要するかどうかが問題となる。この点につき会社法に明文の規定はないが、会計基準では親会社のストック・オプションが自社の従業員等に対する報酬として位置付けられている場合とそうでない場合とを区別して会計処理が定めてられていることから、制度上は報酬決議を要する場合とそうでない場合の双方が想定されているといえる。

4. 税務上の取扱いに関しては、ストック・オプションの付与対象者が親会社の役職員であるか子会社の役職員であるかによって差異が生じることはない。

5. 最近の事例においては、取締役会決議のみにより発行する事例が増加しているものの、有利発行性が問題となりうる事例では依然として株主総会に付議される事例が過半を占めている。

はじめに

賞与など従来型のインセンティブは、主として個別企業の会計上の利益に基づき、短期的な利益を役職員に分配する手段としての性格を有しています。これに対してストック・オプションは、株価の騰落が付与対象者の利益に直結するという点で、連結ベースの企業価値の最大化という目標に向けて、グループを構成する各企業に対して共通のインセンティブを与える効果を有しています。連結経営の観点からは、これら性格の異なる複数のインセンティブ・プランを活用して役職員の意欲を高めることが重要な課題の一つであり、ストック・オプションは子会社を含む企業グループ全体のインセンティブ・プランとして設計・運用していく必要があると考えられます。

本稿では、子会社の役職員に対して付与されるストック・オプションの特質を明らかにするとともに、自社の役職員に対してストック・オプションを付与する場合に加えて特に問題となる論点について明らかにします。

1. 子会社役職員向けストック・オプションの性格

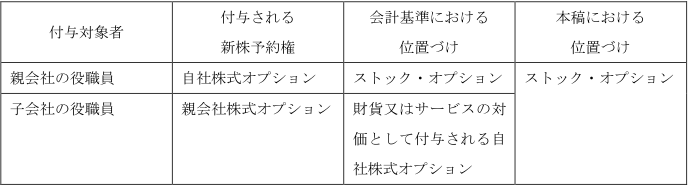

「ストック・オプション等に関する会計基準」2項において、ストック・オプションは「自社株式オプションのうち、特に企業がその従業員等に、報酬として付与するもの」と定義されます。また、「従業員等」とは、「企業と雇用関係にある使用人のほか、企業の取締役、会計参与、監査役及び執行役並びにこれに準ずる者」と定義されています。そこで、子会社の役職員が「従業員等」に含まれるかどうかがまず問題となります。

この点、同会計基準3項は、会計基準の適用範囲に含まれる取引を以下の3つに区分しています。

<ストック・オプション等に関する会計基準3項>

| 本会計基準は、次の取引に対して適用される。 (1) 企業がその従業員等に対しストック・オプションを付与する取引 (2) 企業が財貨又はサービスの取得において、対価として自社株式オプションを付与する取引であって、(1)以外のもの (3) 企業が財貨又はサービスの取得において、対価として自社の株式を交付する取引 |

その上で、同24項において、子会社の役職員に付与される新株予約権を上記(2)に含まれるものと位置づけています。

<ストック・オプション等に関する会計基準24項>

| 本会計基準では、親会社が子会社の従業員等に、親会社株式を原資産とした株式オプションを付与する取引についても検討した。もともと、子会社とその従業員等との間には、雇用や業務執行に係る継続的な契約関係があり、両者の間でこれに基づくサービスと報酬の授受が行われている。子会社の従業員等に、親会社株式のオプションが付与された場合に、これに対応して量又は質の面で追加的に提供されると考えられるサービスの直接の受領者もまた子会社である。しかし、親会社が子会社の従業員等に自社株式オプションを付与するのは、子会社の従業員等に対し、親会社自身の子会社に対する投資の価値を結果的に高めるようなサービス提供を期待しているためと考えられる。したがって、このような取引にも対価性を認めることができ、第3 項(2)の取引に該当するものとして本会計基準の適用範囲に含まれると考えられる。 |

つまり、子会社の役職員は親会社との関係では「従業員等」にはあたらず、したがって子会社の役職員に付与される新株予約権は、会計基準の想定する「ストック・オプション」には含まれません。ただし、「財貨又はサービスの取得において、対価として自社株式オプションを付与する取引」に含まれることから、原則としてストック・オプションと同様の会計処理が適用されることになります。

以下では、本来のストック・オプションである親会社の役職員に対して付与される自社株式オプションだけでなく、子会社の役職員に対して付与される親会社株式オプションも広義のストック・オプションとして取り扱います。表1は以上の関係をまとめたものです。

<表1 親会社及び子会社の役職員に付与される新株予約権の性格>

2 子会社役職員向けストック・オプションの有利発行性

現行の会社法上、公開会社は新株予約権を原則として取締役会決議により発行することができます(会社法240条1項)。しかし、「金銭の払込みを要しないこととすることが当該者に特に有利な条件であるとき」または「払込金額の下限が当該者に特に有利な金額であるとき」には、株主総会の特別決議による承認を受ける必要があります(会社法240条1項、238条3項、309条2項6号)

この点、子会社の役職員に対してストック・オプションを付与することが「特に有利な条件」または「特に有利な金額」での新株予約権の発行に該当するかどうかについては、会社法施行時から対立する見解が示されており、現行の実務もそれぞれの影響を受けています。以下ではそれぞれの見解について検討します。

2. 1 有利発行にあたらないとする見解

会社法の立法担当者は、ストック・オプションの払込金額を公正価値とする場合及び無償とする場合のそれぞれに分けて、ストック・オプションの付与は新株予約権の有利発行にあたらないとの見解を示しています1)細川充・郡谷大輔(2006)「ストック・オプション議案等において会社法が求めるもの」週刊T&A master No. 161. 。

2. 1. 1 ストック・オプションの払込金額を公正価値とする場合

子会社の役職員の提供する役務は、直接的には子会社に対して便益をもたらすものですが、終局的には親会社にも便益をもたらしていると解釈することができます。

ここで、子会社の役職員と親会社が契約を取り結ぶことにより、子会社の役職員から役務の提供を受け、その対価として親会社のストック・オプションを付与することができます。このとき、提供を受けた役務がストック・オプションの公正な評価額と等価である限り、「特に有利な金額」にはあたらないものと解されます。

また、子会社が役職員に対して負担する報酬支払義務を、親会社が債務引受けによって負担した上で、親会社から付与される新株予約権の払込金額と、子会社の役職員が有する報酬債権を相殺するという法律構成をとることも可能です。このとき、報酬債権がストック・オプションの公正な評価額と等価である限り、「特に有利な金額」にはあたらないものと解されます。

2. 1. 2 ストック・オプションの払込金額を無償とする場合

払込金額を無償とすることが直ちに有利発行に該当しないことは、会社法238条3項1号において明らかにされています。したがって、親会社が子会社の役職員に対してストック・オプションを付与し、その公正な評価額に見合うだけの役務の提供を受ける限り、子会社の役職員に対して付与されたストック・オプションに対価性を見いだすことができ、払込金額を無償とすることも「特に有利な条件」にはあたらないと考えられます。

2. 2 有利発行にあたるとする見解

2. 1から明らかなように、子会社の役職員向けのストック・オプションが有利発行にあたらないとする見解は、親会社が子会社の役職員から間接的に役務の提供を受けているという考え方を基礎としています。これは、子会社の役職員の親会社に対する役務の提供を前提としない限り、子会社役職員向けのストック・オプションは有利発行に該当するということでもあります。有力な学説では、親会社と子会社の役職員との間に役務の提供関係はなく、子会社の役職員にストック・オプションを付与する場合は有利発行の規制を受けるものとされています2)江頭憲治郎(2006)『株式会社法』有斐閣、p.413. 。

2. 3 会計基準の取扱い

現行の会計基準は、子会社役職員向けのストック・オプションの対価性を肯定する立場をとっています。したがって、当該ストック・オプションの付与は「特に有利な条件」または「特に有利な金額」での発行にはあたらないと解することができます。

<ストック・オプション等に関する会計基準の適用指針22項>

| 親会社が、自社株式オプションを子会社の従業員等に付与した場合には、次の会計処理を行う。 (1) 親会社が自社株式オプションを付与した結果、これに対応して、親会社が子会社において享受したサービスの消費を、親会社の個別財務諸表において費用として計上する(「株式報酬費用」等の科目名称を用いる。)。 |

3 子会社取締役向けのストック・オプションは「取締役の報酬」にあたるか

公開会社の子会社の役職員に対するストック・オプションは、親会社の取締役会決議にて付与することができます。ただし、これは付与決議(会社法236条、238条、239条、240条)に関する議論で、付与対象者が取締役の場合、取締役に対する報酬等(会社法361条)として株主総会の決議による承認が必要となるかどうかが問題となります。

3. 1 親会社における取扱い

兼任がなされている場合を除き、子会社の取締役は親会社との関係では取締役にあたらないため、親会社の株主総会において「取締役の報酬等」としての決議を行う必要はありません。

3. 2 子会社における取扱い

これに対して、子会社の株主総会において「取締役の報酬等」としての決議を受ける必要があるかどうかについては、会社法において明文の規定がないため、もっぱら解釈に委ねられることになります。

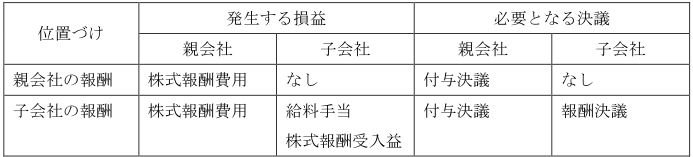

この点、「ストック・オプション等に関する会計基準の適用指針」22項においては、子会社の従業員等に対して付与された親会社のストック・オプションが、子会社において自社の従業員等に対する報酬として位置づけられているかどうかを基準に、二通りの会計処理を示しています。

<ストック・オプション等に関する会計基準の適用指針22項>

| 親会社が、自社株式オプションを子会社の従業員等に付与した場合には、次の会計処理を行う。 (1) 親会社が自社株式オプションを付与した結果、これに対応して、親会社が子会社において享受したサービスの消費を、親会社の個別財務諸表において費用として計上する(「株式報酬費用」等の科目名称を用いる。)。 (2) 子会社の従業員等に対する当該親会社株式オプションの付与が子会社の報酬体系に組み入れられている等、子会社においても自社の従業員等に対する報酬として位置付けられている場合には、その付与と引換えに従業員等から提供された上記サービスの消費を、子会社の個別財務諸表においても費用として計上する(「給料手当」等の科目名称を用いる。)。 この場合、子会社の個別財務諸表においては、同時に、報酬の負担を免れたことによる利益を特別利益として計上する(「株式報酬受入益」等の科目名称を用いる。)。 (3) 子会社の従業員等に対する当該親会社株式オプションの付与が子会社の報酬としては位置付けられていない場合には、子会社の個別財務諸表において会計処理を要しない。 |

上記(1)は、子会社の取締役に付与される親会社のストック・オプションが、一義的には親会社の享受したサービスの対価であることを前提に、親会社において費用計上することを示したものです。しかし、当該ストック・オプションにつき親会社において費用計上がなされることと、それが子会社において報酬に該当するかどうかは別個の問題とされ、該当する場合には(2)の会計処理が、該当しない場合には(3)の会計処理が行われます。

よって、親会社のストック・オプションが自社の従業員等に対する報酬として位置付けられている場合には、親会社の取締役会における付与決議だけでなく、子会社の株主総会における取締役の報酬決議が必要となり、そうでない場合には親会社における付与決議のみで発行できるという結論になります。

ここで、完全子会社を前提とする場合には、株主総会の報酬決議が手続上の障壁となることは事実上ありませんが、子会社に少数株主が存在する場合には、親会社の報酬体系の中に子会社取締役に対するストック・オプションを明文化された形で位置づけるなどの手段を講ずることにより、子会社における手続を簡素化する余地があります。

もっとも、親会社のストック・オプションが子会社において「自社の従業員等に対する報酬」として位置づけられているかどうかについては、多分に事実認定の要素を含んでいます。例えば、親会社の従業員が子会社の取締役を兼務している場合において、親会社の従業員を対象としてストック・オプションを付与する場合には、当該ストック・オプションは親会社従業員の立場に基づき付与されたものであることから、取締役の報酬等には該当しません。しかし、このような明確な判断が困難な場合も生じうることから、実務上は弁護士の判断を仰ぐ場面が出てくるものと思われます。

3. 3 まとめ

「ストック・オプション等に関する会計基準の適用指針」の取扱いを参考に、親会社及び子会社のそれぞれにおいて必要とされる会計処理及び決議をまとめると、表2のようになります。

<表2 子会社取締役向けストック・オプションに係る会計処理及び決議内容>

4. 子会社役職員向けストック・オプションに関する税務上の取扱い

次に問題となるのは、子会社役職員向けのストック・オプションに関する税務上の取扱いです。結論からいいますと、付与対象者が親会社の役職員であっても子会社の役職員であっても、税務上の取扱いが変わることはありません。以下、ストック・オプションのスキーム別に税務上の取扱いを検討していきます。

4. 1 税制適格ストック・オプション

税制適格ストック・オプションの適用対象には、発行会社及びその子会社の取締役、執行役、使用人が含まれます(租税特別措置法29条の2第1項)。したがって、親会社の役職員も子会社の役職員も同一に扱われるため、子会社役職員向けストック・オプション固有の論点はありません。

4. 2 税制非適格ストック・オプション

付与対象者の所得区分について若干の議論の余地はあるものの、実務上は親会社の役職員向けのストック・オプションと同一の取扱いになると考えられます。

4. 2. 1 発行法人の税務

ストック・オプションが税制適格要件を満たさない場合、付与対象者の権利行使時に役務の提供を受けたものとして、役務提供に係る費用の額が損金算入されます(法人税法54条1項)。この取扱いは、「役務の提供に係る費用の額につきその対価として新株予約権を発行したとき」に適用され、役務の提供元は単に「個人」とされているに過ぎません。したがって、付与対象者が親会社の役職員であっても子会社の役職員であっても同一の取扱いとなります。

4. 2. 2 付与対象者の税務

4. 2. 2. 1 原則的取扱い

ストック・オプションが税制適格要件を満たさない場合、権利行使時点を基準として、付与対象者の受けた利益が給与所得として課税されます(所得税法施行令84条4号、所得税基本通達23~35共-6)。

4. 2. 2. 2 付与対象者が子会社の役職員である場合の論点

権利行使時課税の対象となる新株予約権は、「役務の提供その他の行為による対価の全部若しくは一部であることとされるもの」であり、付与対象者が親会社の役職員であるか子会社の役職員であるかに依存しません。したがって、権利行使時課税となることについては議論の余地がありません。

一点問題となるのは、権利行使による利益が給与所得に区分されるかどうかです。すなわち、権利行使による利益が給与所得に区分されるのは、「発行法人と権利を与えられた者との間の雇用契約又はこれに類する関係に基因して当該権利が与えられたと認められるとき」であることから、子会社の役職員が発行法人との間に「雇用契約又はこれに類する関係」が存在するかどうかが問題となります。

この点、上記1にて検討したとおり、「ストック・オプション等に関する会計基準」では、子会社の役職員を親会社の「従業員等」に含めていないため、子会社と役職員と発行法人との間に「雇用契約又はこれに類する関係」は存在しないものとして、権利行使による利益を雑所得に区分することも認められるように思われます。しかし、これはもっぱら法令の解釈に帰着する問題であることから、税務リスクを考慮する場合には給与所得と認定される可能性を考慮せざるを得ません。したがって、実務上は親会社の役職員向けのストック・オプションと同様の取扱いになるものと思われます。

4. 3 株式報酬型ストック・オプション

役員の退職後の短期間のみ権利行使が可能な新株予約権であること、新株予約権の権利行使価額が1円であることなど一定の要件を満たすもの(いわゆる株式報酬型ストック・オプション)についても、親会社の役員向けのストック・オプションと同様の取扱いになります。

4. 3. 1 発行法人の税務

役務の提供に係る費用の額が権利行使時に損金算入されるという点については、税制非適格ストック・オプションと同様です(法人税法54条1項)。

4. 3. 2 付与対象者の税務

株式報酬型ストック・オプションの権利行使による利益の所得区分ついては、伊藤園株式会社の新株予約権に関して国税庁が行った文書回答事例(平成16年11月2日 東京国税局審理課長)に基づき、退職所得とする実務が確立しています。当該新株予約権は、伊藤園株式会社とその100%子会社の役員を対象として発行されたものであることから、一般的な株式報酬型ストック・オプションの要件を満たす限り、子会社の役員についても親会社の役員に対するのと同様の取扱いが適用されると解されます。

4. 4 有償ストック・オプション

近年導入事例が増えている有償ストック・オプションが他のスキームと大きく異なる点は、発行会社に対する役務提供の対価としての形式をとらず、発行会社と役職員個人とが引受契約を締結する形式をとることです。すなわち、発行会社と個人が契約の当事者となり、金銭を対価として新株予約権が発行されるため、付与対象者が親会社の役職員であっても子会社の役職員であっても、税務上の取扱いは同一のものとなります。

具体的には、発行会社においては発行時、権利行使時、株式売却時のいずれについても損益が発生しません。付与対象者においては、発行時、権利行使時には課税がなされず、権利行使により取得した株式を譲渡した際に、譲渡価額から権利行使による払込金額と新株予約権に係る払込金額の合計額を控除した額が譲渡所得として課税されます。

5 最近の事例に見る子会社役職員向けストック・オプションの実態

本稿では、子会社役職員向けのストック・オプションと通常のストック・オプションとの異同点につき、制度上の取扱いを中心に検討してきました。以下では、本年の1月1日から6月30日までに行われた我が国の上場会社におけるストック・オプションの発行事例に基づき、実務における動向について検討します。集計にあたって、日付は割当日を基準とし、同一の発行会社が回号の異なる新株予約権を複数割当てた場合はそれぞれ一件として数えており、以下においても同様とします。

5. 1 採用されたスキーム

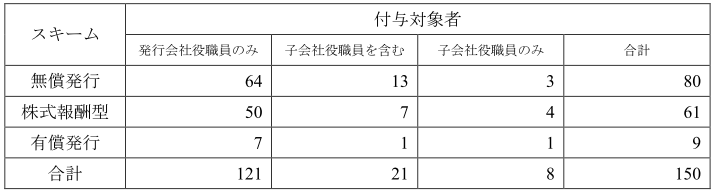

表3は、集計対象のとなった発行事例をスキーム別に分類したものです。全150件のうち、付与対象者に子会社の役職員が含まれるのは29件で、うち21件は親会社の役職員と同時に付与される事例でした。子会社の役職員にのみ付与されている8件のうち7件では親会社が純粋持株会社となっており、残る1件については海外孫会社の従業員に対して付与するという特殊な事例でした。このことから、子会社の役職員に対するストック・オプションは、子会社単独のインセンティブ・プランというより、グループ全体の統一的なインセンティブ・プランとして活用されていることが分かります。

<表3 平成23年上半期におけるストック・オプション発行事例のスキーム別分類>

5. 2 決議の方法

上記2で検討したとおり、ストック・オプションを付与するに際しては、発行会社において株主総会の決議を要するかどうかで異なる見解が存在します。それでは、実務における取扱いはどのようになっているのでしょうか。

対象期間中に子会社の役職員に対してストック・オプションが付与された29件のうち、取締役会決議のみで発行された事例は18件、株主総会決議がなされた事例は11件となっています。

5. 2. 1 取締役会決議のみで発行された事例

取締役会決議のみで発行された18件のうち、5件は株式報酬型ストック・オプション、2件は有償ストック・オプションであり、4件については発行会社が委員会設置会社となっています。

ここで、株式報酬型ストック・オプションについては、親会社からの出向により在籍している幹部社員を対象にしていることと思われ、当該5件の会社は取締役会決議のみにしたものと考えられます。有償ストック・オプションについては新株予約権の公正価値に相当する金銭の払込みが前提となっているため、同様に取締役会決議のみでの発行が一般的となっています。また、委員会設置会社については、取締役会から独立した報酬委員会の存在により、報酬の公正性が一定程度担保されています。したがって、取締役会決議のみで発行された事例の過半については、「有利発行にあたるとする見解」で想定するストック・オプションではないため、株主総会に付議する必要がないと考えたか、その必要性が低いものと判断した事例であったと考えられます。

5. 2. 2 株主総会決議がなされた事例

11件全ての事例で会社法239条1項に基づく募集事項決定の委任が決議されており、うち8件では会社法239条2項に定める有利発行に該当する旨が開示資料に明記されています。残り3件については同様の記載がないものの、有利発行に該当しない限り株主総会に付議する必然性はないため、これらの事例についても有利発行に該当するものとして取り扱われていると推測されます。

なお、取締役の報酬決議がなされているのは11件中6件であり、発行会社の取締役が付与対象者に含まれない5件については報酬決議がなされていません。

おわりに

連結経営を通じて企業価値を最大化するには、グループ各社の役職員に対する統一的かつ効果的なインセンティブ・プランの構築が重要な課題の一つであり、ストック・オプションはその有力な選択肢となります。本稿を通じて、子会社におけるインセンティブ・プランとしてのストック・オプションに関する理解を深めていただければ幸いです。

以上

References

| 1. | ↑ | 細川充・郡谷大輔(2006)「ストック・オプション議案等において会社法が求めるもの」週刊T&A master No. 161. |

| 2. | ↑ | 江頭憲治郎(2006)『株式会社法』有斐閣、p.413. |

インセンティブ・プランのレポートを見る

-

「新株予約権付融資に関する検討会報告書」の概要と評価実務(2026年5月号)

はじめに わが国においては「スタートアップ育成5か年計画」等に基づき、スタートアップを生み育てるエコシステムの創出に向けて官民一体となった各種取組みが進められています。こうした中、金融機関等...

-

2025年の新規上場企業におけるストック・オプションの事例調査(2026年2月号)

2025年も多くの成長企業がIPOを実現しましたが、新規上場社数は前年の84社から減少しました。これは、上場審査基準の厳格化など、IPOを取り巻く環境がより質を重視する方向へシフトしていること...

-

コーポレートガバナンス・コードが役員報酬制度に与える影響とそのトレンドについて(2025年7月号)

はじめに 企業の持続的な成長と企業価値向上を目的としたコーポレートガバナンス改革が進む中、役員報酬制度も大きな変革の時期を迎えています。特に、中長期的な企業価値向上へのインセンティブとして、...

-

2024年の新規上場企業におけるストック・オプションの事例調査(2025年3月号)

今回は、2024年に上場した企業を対象に、新規上場申請のための有価証券報告書(Ⅰの部)に記載された新株予約権等の内容を確認し、新規上場企業におけるストック・オプションの利用状況の調査結果をレポ...

-

【税制改正】発行会社自身による株式管理スキームについて(2024年9月30日号)

Topic. ► 発行会社自身による株式管理スキームについて ...

-

ストックオプション・プール制度の概要及び実務上の検討事項について(2024年8月30日号)

Topic. ► ストックオプション・プール制度の概要及び実務上の検討事項につい...

インセンティブ・プランの事例を見る

-

note株式会社の有償ストック・オプションの設計及び公正価値の算定

note株式会社(東証グロース 5243)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の行使価額修正条項が設定されております。

続きを読む

-

SBIホールディングス株式会社の有償ストック・オプションの設計及び公正価値の算定

SBIホールディングス株式会社(東証プライム 8473)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 本新株予約権には、下記の業績条件が設定されており

続きを読む

-

株式会社LIFULLの有償ストック・オプションの設計及び公正価値の算定

株式会社LIFULL(東証プライム 2120)が有償で発行した新株予約権につき、第三者評価機関として設計及び公正価値の算定を実施しました。 新株予約権は第4回新株予約権、第5回新株予約権の2回号が発

続きを読む

インセンティブ・プランのソリューションを見る

-

ストック・オプションの設計評価

第三者評価の必要性 ストック・オプションや新株予約権などは普通株式と同様有価証券です。 有価証券の発行は適正価値での評価が求められ、その評価の妥当性に疑義が発生すると、法律上、税務上、会計上様々な

-

税制適格ストック・オプション

ストック・オプションとは何か 会社法上の新株予約権は、一般的に資金調達の手段であり、第三者に対して有償で発行されます。これに対して企業価値向上を目的としたインセンティブかつ報酬として、発行会社の役員

-

株式報酬型ストック・オプション

株式報酬型ストック・オプションとは 一般的に退職金の代替として用いられるストック・オプションです。権利行使価格を1株1円に設定し、付与対象者は退職時から一定期間に限り行使できることから、退職後に、退

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第