レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

17

2010年の第三者割当増資の状況について

<はじめに>

東京証券取引所が2009年8月24日に第三者割当増資等に関する有価証券上場規定等を改正し(他の証券取引所も2009年末までに同様の対応を実施)、さらに2010年2月1日に企業内容等の開示に関する内閣府令等の一部を改正する内閣府令が適用された。これにより第三者割当増資を行う企業は、第三者割当増資の合理性や必要性に関する会社の判断について、有価証券届出書に「発行価格の算定根拠及び発行条件の合理性に関する考え方」や「大規模な第三者割当の必要性」等を掲載することにより、経営者の説明義務が強化された。また各証券取引所においても増資の適法性や公正性を保つため、監査役の適法性に関する意見制度や特別委員会などによる第三者割当増資の必要性・相当性に関する意見制度が導入された。

第三者割当増資等に関する規制強化により、上場企業による第三者割当増資等の取組みに変化があったかどうかを把握する目的で、2008年、2009年及び2010年の第三者割当増資の状況について調査を行った。

1.第三者割当増資等の発行状況の推移

<発行件数と発行社数>

※1社あたり2つの異なった資金調達を同時に行っていた場合は2件として集計している。

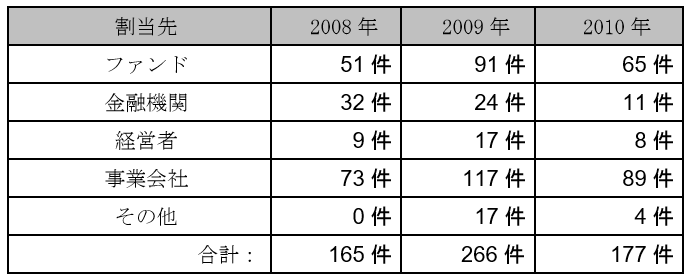

<割当先>

全ての証券取引所が第三者割当増資等に関する規定を整備し施行に至った2009年12月の翌年である2010年の第三者割当増資等は、2009年に比べ89件、約34%減少し177件となった。しかし、2008年のそれと2010年の件数を比べると12件の増加となっている。

発行社数について2010年は2009年より件数・社数とも減少したものの、2008年の83社と比較すると56社増加しており、上場会社の資金調達における第三者割当増資等の比重は大きくなる傾向にある。

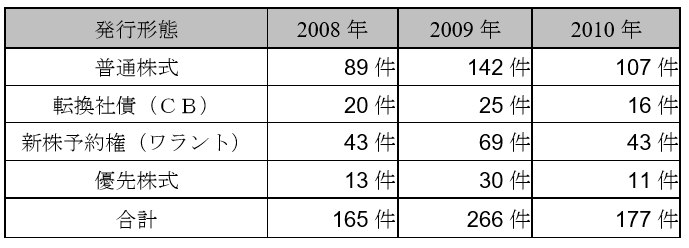

また、発行形態毎の発行件数の推移は以下のとおりである。

普通株式の発行件数については、2010年は2009年より減少したものの、2008年と比較すると89件から107件へと増加しており、上場会社の資金調達における第三者割当増資等の比重が大きくなる傾向にあるのは、普通株式による資金調達の比重が高かったことによることがわかる。また、CBの発行件数については、2010年は2008年より減少しているが、ワラントについては、2010年と2008年は同数であり、優先株式については、2008年の13件に対して2010年は11件と若干減少しているものの、大きな減少ではない。このように普通株式以外の発行形態による件数は、2008年と2010年とを比較すると大きな変化はなく、規制強化された2009年だけ突出した発行件数であったのが実状である。

2.第三者割当増資等における希薄化の状況

証券取引所による第三者割当増資等に規制強化の内、希釈化に関する事項は以下の2点である。

- 上場廃止基準の整備(希釈化率が300%を超えるとき)

第三者割当において、議決権の希釈化率が300%を超えるとき等は、投資者の利益を侵

害するおそれが少ないと取引所が認める場合を除き、その企業は上場廃止となる。 - 第三者からの意見制度(希釈化率が25%以上となるとき)

第三者割当において、希釈化率が25%以上となるときは、原則として、株主総会決議を

行って株主への意思確認を行うか、または経営陣から一定程度独立した者による第三

者割当の必要性・相当性に関する意見の入手を行わなければならない。

希釈化率が25%以上の第三者割当は株主への意思確認等の手続きを求め、希釈化率が300%を超えるときは、原則として上場廃止となることから、希釈化率が25%未満、25%超300%以下、300%超の区分毎の第三者割当の状況を調査した。

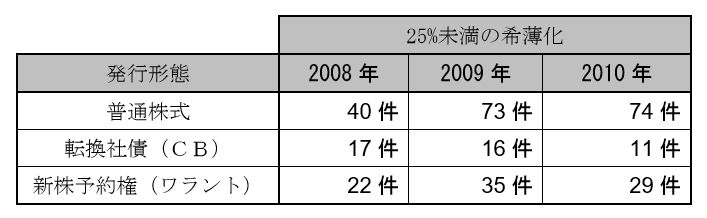

(1)25%未満の希薄化の発行状況

25%未満の希薄化の発行状況については、CBが減少しているものの第三者割当増資等に規制強化による大きな影響は受けていない。

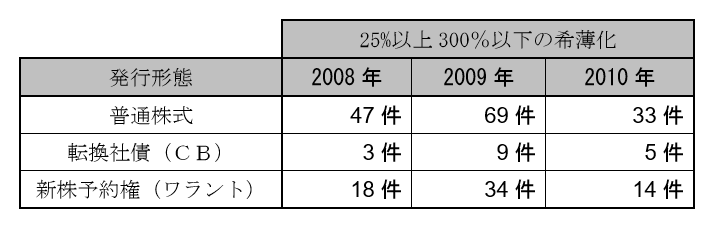

(2)25%以上300%以下の希薄化の発行状況

25%以上の希薄化を伴う発行については、第三者割当の規制強化前は、全体の約50%が25%以上の希薄化を伴うものであったが、2010年については、約30%にとどまっている。

また、25%以上300%以下の希薄化を伴う普通株式の発行件数は大きく減少しており、2010年の発行件数33件は2008年の発行件数47件をも下回っており、第三者割当の規制強化の影響を受けている。

また、ワラントについては、2009年の発行数が2008年と比較して大幅に増加しているが、2010年は半減しており、これについても第三者割当の規制強化の影響を受けている。

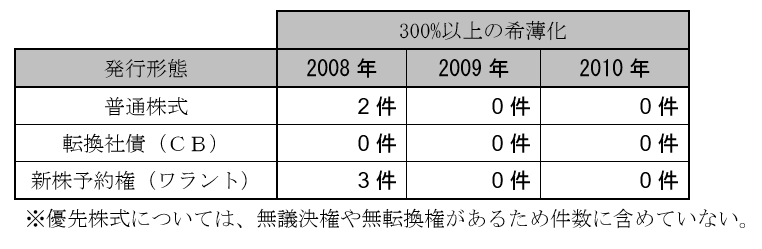

(3)300%以上の希薄化の発行状況

2008年の希薄化率300%以上の5件については、全て取締役会のみの決議でエクイティファイナンスを実行しているが、第三者割当の規制強以降は、300%以上の希薄化の資金調達は無い(優先株式は除く)。

なお、今回優先株式のデータは、無議決権や無転換権が付されたものがあるため、希薄化率の調査は行っていないが、株式会社富士テクニカが企業再生支援機構に発行した優先株式は、1,900%以上の希薄化を伴った例がでているが、企業再生支援機構が扱った特殊な事例であり、一般的な資金調達の事例とは異なる状況にあったものと考えられる。

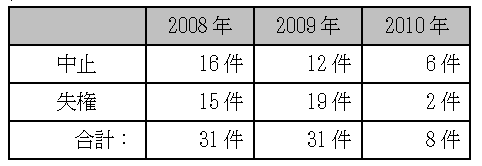

3.中止と失権

中止と失権についても第三者割当に関する規制強化以降の2010年が突出して少なく2008年・2009年の約4分の1と減少している。これは、割当先の投資家の背景属性の調査や投資家の資金保有証明に関して取引所・財務局の事前相談による厳しいチェックにより中止・失権が未然に防がれていると思われる。

<最後に>

2009年に件数が大きく伸びた第三者割当等による資金調達は、第三者割当に関する規制強化により減少しているものの、2010年の水準は、2008年のそれと大きく変わるものではなかった。中止と失権の件数が減少していること等をみると、これらの規制強化は、資金調達を不当に阻害するよりも健全な資金調達に向かい良い効果が現れたものと考えることができる。

したがって、上場企業は、規制強化後のディスクロージャーや取引所、財務局との対応に時間を要したとしても健全な資金調達を立証するためのコストと考え、第三者割当等による資金調達を前向きに検討すべきであろう。

以上

エクイティ・ファイナンスのレポートを見る

-

はじめに 上場会社などが他の企業と資本業務提携を結ぶ際には株式の相互持ち合いや第三者割当増資だけでなく、資本業務提携の成功度合いを見ながら徐々に行使が進んでいく新株予約権を活用する事例が存在して...

-

2024年 上場企業エクイティ・ファイナンス動向調査(2025年6月号)

はじめに 2024年、インフレや金利動向、地政学的リスクなどの不確実性が高まる世界経済環境下で、多くの日本企業がエクイティ・ファイナンスを積極的に活用しました。その背景には、従来の事業成長の...

-

スタートアップ企業における新株予約権付融資の会計処理及び評価(2024年10月31日号)

はじめに 近年、国内のスタートアップにおいて、ベンチャーデットによる資金調達が注目されております。ダウンラウンドでの資金調達を避けて次回資金調達までの期間を確保したり、上場を急ぐことなく適切なタ...

-

J-KISS等コンバーティブル・エクイティの公正価値評価(2022年11月30日号)

Topic. ► J-KISS等コンバーティブル・エクイティの公正価値評価 ...

-

上場企業における優先株式の発行事例調査2021(2021年10月29日号)

Topic. ► 上場企業における優先株式の発行事例調査2021 ...

-

上場企業における優先株式の発行事例調査/セミナーのご案内(2021年2月26日号)

Topic1. ► 上場企業における優先株式の発行事例調査 ...

エクイティ・ファイナンスの事例を見る

-

株式会社モンスターラボホールディンクスが発行する第三者割当新株予約権の公正価値の算定

株式会社モンスターラボホールディンクス(東証グロース 5255)が山陰合同銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、債務超過の解消及び財政

続きを読む

-

株式会社ジーニーが発行するA種優先株式の評価

株式会社ジーニー(東証グロース 6562)がみずほ銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、主要株主であるソフトバンク株式会社から自己株式

続きを読む

-

KLab株式会社が発行する第三者割当新株予約権の公正価値の算定

KLab株式会社(東証プライム3656)がマッコーリー・バンク・リミテッドに第三者割当の方式にて発行する、新株予約権の公正価値の算定を実施しました。 なお、本資金調達は新規大型モバイルオンライン

続きを読む

エクイティ・ファイナンスのソリューションを見る

-

第三者割当新株予約権

第三者割当新株予約権とは 第三者割当新株予約権とは、企業が資金調達を行う際の選択肢の一つとして、年間100件程度実施されている資金調達手法です。第三者である投資家に新株予約権を割当て、投資家は権利行

-

転換社債(CB)

新株予約権付社債とは 新株予約権付社債(CB:Convertible Bond)とは、普通社債の金利に代わって、新株予約権をセットにした有価証券であり、一般的には、転換社債型新株予約権付社債と呼ばれ

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

ファイナンシャル・アドバイザー

ファイナンシャルアドバイザー 圧倒的な事例の蓄積 当社には、創業間もないベンチャー企業の評価から、各方面で注目された合併・買収事案におけるファイナンシャルアドバイザリーまで、業種・規模を問わず様々

-

種類株式(上場会社)

種類株式 種類株式の枠組み 会社法施行により、企業は様々な特徴を持った株式(種類株式)を発行することができるようになりました(会社法107条、108条)。企業は、自らの背景や目的に合わせた種類株式

-

第三者割当増資(株式)

第三者割当増資 上場会社の第三者割当増資においては、市場株価を参考に価格を定めるのが一般的であり、第三者機関による評価がなされるのは非上場株式を前提にした場合がほとんどです。ただし、上場会社であって