レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

177

「資本コストや株価を意識した経営の実現」に係る開示企業一覧表の見直しについて(2026年1月号)

はじめに

東京証券取引所(以下、「東証」という。)は、「資本コストや株価を意識した経営の実現に向けた対応」(以下、「資本コスト開示」という。)について2026年1月15日から資本コスト開示に係る「開示企業一覧表」の見直しを実施しました。

この見直しは、コーポレートガバナンス報告書(以下、「CG報告書」という。)の資本コスト開示に係る開示内容を東証が毎月更新している「開示企業一覧表」にも掲載する事です。その結果、投資家は、各社の取組みを横並びでまとめて見られるようになり、一覧表の活用は投資判断含めた様々な用途で活用されるものと思料しております。

本レポートでは、この新たな開示の在り方に着目し、開示担当者が留意すべき実務上の要点を専門家の視点から分析します。

1. 「開示企業一覧表」の見直し概要

(1) 「開示企業一覧表」が見直された背景

今回の見直しは上場企業から、一覧表を投資家への積極的なアピールの場としてもっと活用したいという要望と機関投資家から各社の取組み内容を横並びでまとめて見たいという期待が寄せられていた事が背景にありました。

(2) 「開示企業一覧表」に新設される項目とは

見直しの核心は、CG報告書に掲載されている資本コスト開示に係る記載内容が、東証が毎月更新している「開示企業一覧表」に新たに掲載される点です。これによって、投資家は「開示企業一覧表」を見るだけで、各社が資本コストや株価を意識した経営に向けてどのような取組みを取っているかを把握できるようになりました。

(3) どのように記載する事が求められているのか

CG報告書の新設入力欄に「取組みの概要」「主な目標設定」などのサマリー文章の記載が推奨されています。また、適時開示など他資料で詳細を開示している場合も、リンクだけでなく当該資料のサマリーを記載する事が期待されております。

(4) 留意すべき点

CG報告書に「資本コストや株価を意識した経営の実現に向けた対応」の開示内容を入力するための新しい入力項目が新設されています。当該入力欄を利用していない場合、東証が毎月公表している「開示企業一覧表」の開示内容欄が空欄となるため、機関投資家より開示に消極的と捉えられてしまう可能性に留意が必要です。

(5) 更新時期について

2026年1月以降にCG報告書を更新した場合は、翌月公表の一覧表から内容が反映されます。

※出所:東証公表資料2025年9月26日より『「資本コストや株価を意識した経営の実現に向けた対応」に関する開示企業一覧表の見直しについて』

2. 開示担当者が留意すべきポイント

当該施策によって投資家は、開示企業一覧表上で、各社の取組み内容を横並びで見られるようになり、開示内容の見える化が期待されています。企業側の開示担当者が留意すべき点として比較されやすい環境が整った分、形式的な開示では他社の開示と差が把握しやすくなる事が考えられます。

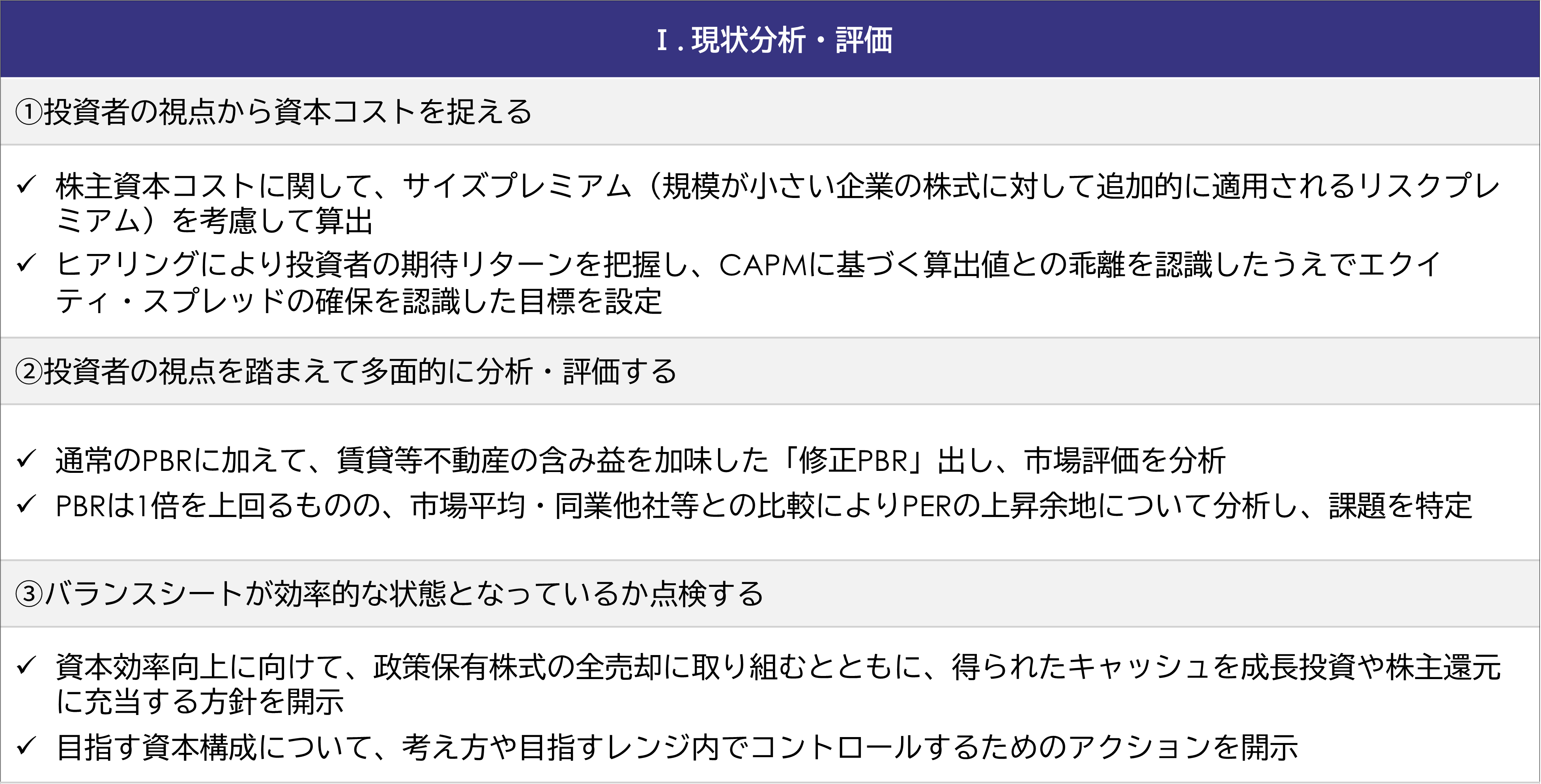

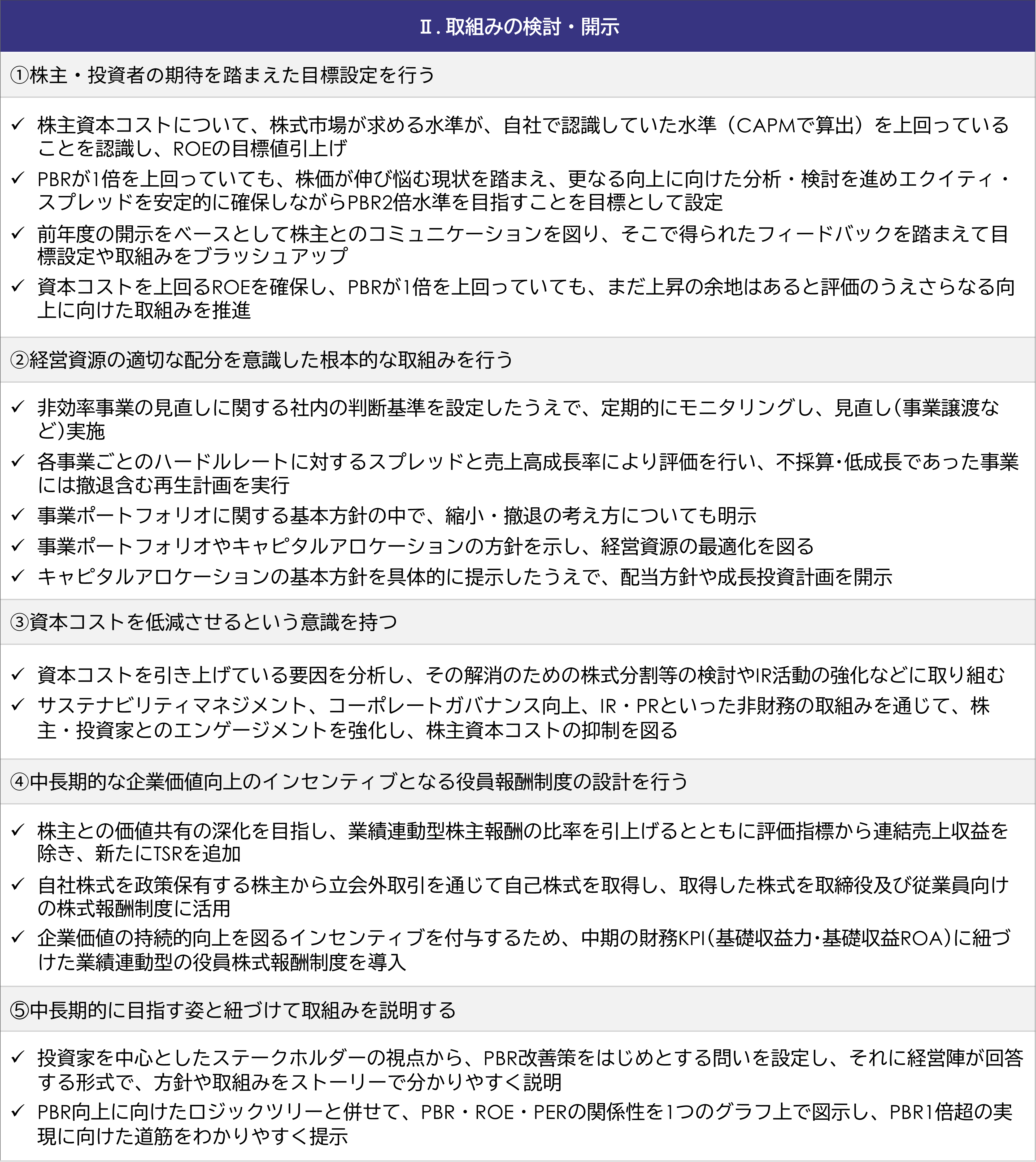

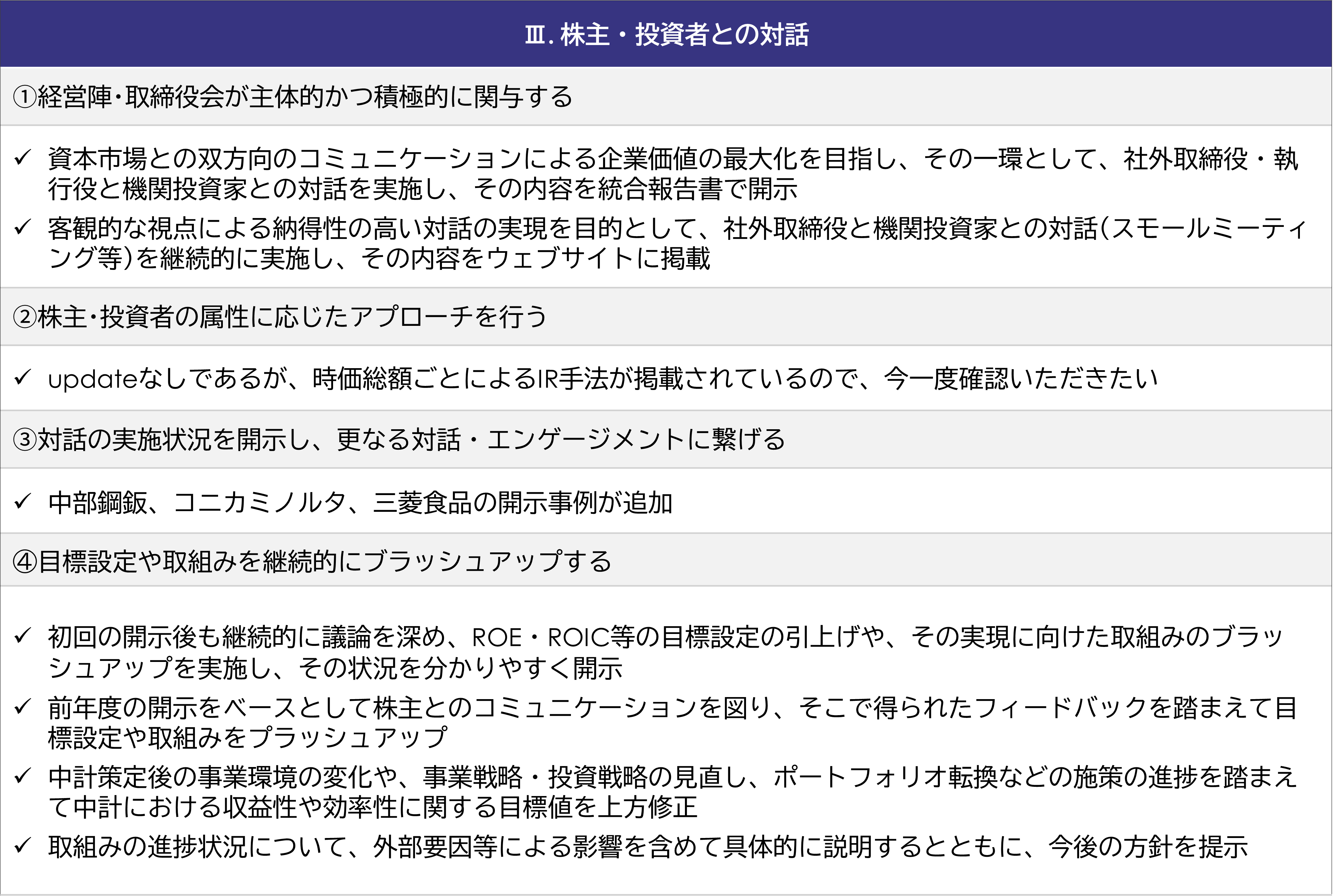

そのため、「開示企業一覧表」の見直しにおいては「取組みの概要」「主な目標設定」などのサマリーを記載する事が推奨されていることを念頭に資本コスト経営の取組み施策を取締役会等で深く議論することが求められます。その際、どのような視点で施策を考えていくのか、東証が2024年11月21日に公表した「投資者の視点を踏まえたポイント」が大いに参考になりますので下記の表を参照ください。

「現状分析・評価」⇒「取組みの検討・開示」⇒「株主・投資者との対話」の3つの事項について議論を深めていく事が重要なプロセスとなり、その上で取締役会にて具体的な取組みについて意思決定を行い、その内容及び取組み状況についてCG報告書の新設入力欄に「取組みの概要」「主な目標設定」などのサマリー文章の記載する事が望ましい姿であると思われます。

<ご参考>

※出所:東証公表資料2024年11月21日より『投資者の視点を踏まえたポイント』

3. 好開示例ピックアップ

当該Sectionにおいては、東証要請で公表されている「投資者の視点を踏まえたポイント」を的確に捉えた好開示例を取り上げていきます。開示担当者におかれましては、開示updateの際に参考されるとよいと思われます。

- 株式会社アソインターナショナル(スタンダード:9340)

当社は2025年8月8日に資本コスト開示に関してupdateを行いました。参考になる点として、開示形式が「Ⅰ現状分析・評価」「Ⅱ取組みの検討・開示」「Ⅲ株主・投資者との対話」に区分し体系的に記載している点です。これは、東証公表資料「投資者の視点を踏まえたポイント」にも記載されている枠組みであり、この手順に沿って体系的に開示している好開示例といえると思われます。内容についてもエクイティスプレッド(ROE – 株主資本コスト)向上施策、キャッシュ・アロケーケーションの記載、株主との対話の状況等が丁寧にされており、投資者目線を意識した内容であると思われます。

※出所:株式会社アソインターナショナル『資本コストや株価を意識した経営の実現に向けた対応について【2025年6月期末更新版】』(2025年8月8日公表)

- 空港施設株式会社(スタンダード:8864)

当社は2025年5月9日に中期経営計画(見直し2025)の中で、資本コスト開示に関してupdateを行いました。参考になる点として株主資本コストを多面的に分析している点です。

CAPMによる株主資本コストでの算出のみならず、市場評価(現在価値)に基づく株主資本コストも算出も行っており、かつ各種パラメータの開示や当社固有のβ値に係る詳細な説明も記載されております。これらの取組みは、エクイティスプレッド(ROE – 株主資本コスト)を分析する上で投資者から一定の信頼度が得られるものと思われます。東証からもパラメータの開示や複数の算出モデルを用意いて分析する事が推奨されており、当社の開示は「Ⅰ現状分析・評価」における投資者の視点から資本コストを捉えた好開示例といえると思われます。

※出所:空港施設株式会社『中期経営計画(見直し2025)』(2025年5月9日公表)

- 日本ライフライン株式会社(プライム:7575)

当社は2025年6月27日に資本コスト開示に関してupdateを行いました。参考になる点として、資本コストの数値に関して投資者にヒアリングを行い、その内容も考慮しながら開示している点です。また、株主資本コストの計算において各種パラメータを開示し、そのパラメータの数値設定に係る背景も丁寧に説明しており、「Ⅱ取組みの検討・開示」における株主・投資者の期待踏まえた目標設定を行う好開示例であると思われます。

※出所:日本ライフライン株式会社 『コーポレートガバナンス報告書』(2025年6月27日公表)

- 株式会社西武ホールディングス(プライム:9024)

当社は2025年5月14日に資本コスト開示に関してupdateを行いました。参考になる点として「株主・投資者との対話」の状況について詳細に記載されている点です。IRの実施回数のみならず対応者や対話のテーマなど多岐に渡る内容が記載されております。当社では社外取締役も投資者との対話を行っている事、更には、投資者との対話内容が経営戦略の策定や開示情報の充実等にも反映されており「Ⅲ株主・投資者との対話」における投資者とのコミュニケーションを重要視している姿勢を感じ取る事が出来る内容となっております。

※出所:『西武グループの中期経営計画及び資本コストや株価を意識した経営の進捗について』(2025年5月14日公表)

おわりに

2026年1月より開始された「開示企業一覧表の見直し」もあり、資本コスト開示における見える化が進む事が想定されます。企業側が当初掲げた資本コスト経営推進に係る施策がどの程度進捗しているかを積極的に記載していく事で、投資者目線の資本コスト開示に繋がっていくものと思われます。

弊社では「資本コスト分析」や「PBR改善計画策定支援」を積極的に行っており、資本コスト開示に係る高度化をご支援しております。当該業務を通じて本邦上場企業の企業価値向上に微力ながら貢献出来ればと考えております。

執筆者紹介

細田 宏 < コーポレート・カバレッジ部 シニア・マネジャー >

SMBC日興証券、三菱UFJモルガン・スタンレー証券を経てプルータス・コンサルティングに入社。前職では、上場企業や金融機関の総合RMとして資金調達のオリジネーション業務に従事。

現在は、企業価値評価・資金調達(CB、ワラント)・インセンティブプランのコンサルティング業務を手掛ける。

株式会社プルータス・コンサルティング 広報担当

〒100-6035 東京都千代田区霞が関3-2-5 霞が関ビルディング35階

TEL:03-3591-8123

※ 本メールは、プルータス・コンサルティング社員が名刺交換および面談させて頂いた皆様にお送りしております。配信停止のご希望は こちら から承ります。

情報発信 調査・研究のレポートを見る

-

「資本コスト経営」と「上場維持基準」の最新動向:東証フォローアップ会議に見る企業価値向上と再編への実践的示唆(2026年7月号)

はじめに 2023年3月に東京証券取引所(以下、「東証」という。)より「資本コストや株価を意識した経営の実現に向けた対応について」が公表されて以降、プライム・スタンダード市場を中心に企業の開...

-

-第4回- 我が国のPBRの俯瞰的な分析とPBRの影響要因の検討(2026年6月号)

はじめに 本連載では、東京証券取引所(以下、「東証」という。)が『資本コストや株価を意識した経営の実現に向けて』(以下、「資本コスト経営要請」という。)がPBRに与えた影響を調査するため、2...

-

初めてのTOB:検討開始からスクイーズ・アウトまでのスケジュールイメージ(2026年4月号)

はじめに 近年、日本のTOB市場は著しく活発化し、案件の大型化が進んでいます。特に2025年の国内市場においてTOB件数は128件、総額は約10兆5,600億円と、過去最高を記録しました。 ...

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

東証MBO規則改正により想定される特別委員会/算定/フェアネス・オピニオン実務の変化

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下、「本改正...

-

資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか / 親子上場銘柄の非公開化の現在地と関連する動向(2025年5月号)

①資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか 本書を執筆したきっかけ この度、弊社代表の野口が執筆した「資本コスト経営のすすめ なぜあなたの会社はPBR<1倍なのか」が刊...

情報発信 調査・研究のソリューションを見る

-

非上場株式の「持ち合い解消」を巡る株式価値の紛争化(2026年3月号)

はじめに 2022年3月に「非上場会社 譲渡制限株式を巡る紛争の増加」と題したメールマガジンを執筆した。その後、裁判所における「株式価格決定」の申立て件数は驚異的な速度で増加している。商事法

-

Value Pro

企業価値(株式価値)の評価方式は、過去において、税務上の取扱いを準用するなどの方法が慣習的に採用されているケースがありましたが、現在では理論的に体系化されており、グローバル・スタンダードとして収益方式

-

Plutus+レポート

企業価値評価の第一線に立つ当社のコンサルタントが、時事の話題を独自の視点で分析したレポートです。平成22(2010)年以降に発表されたレポートを当サイトでご覧いただくことができます。皆様の実務にお役立

-

出版・寄稿

本邦屈指の豊富な事例の蓄積から得られた知見を、広く還元していくことも当社の使命の一つです。平成22(2010)年に初版が刊行された「企業価値評価の実務Q&A」は、分かりやすい解説が支持されて、

-

バリュエーション研究会

バリュエーション研究会 企業価値評価の実務においては、担当者の主観を排して画一的に処理するという思想が優先されるあまり、必ずしも理論的とはいえない取扱いが、一般的であるというだけの理由により無批判に

-

バリュエーションに関する社内指針の策定支援

バリエーションに関する社内指針の策定支援 従業員株主からの自社株買いなど、定型化された条件に基づいて反復継続的に行われる取引については、その都度第三者算定機関の評価を取得する必要性は乏しいといえます