レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

73

アベノミクスとベンチャー企業の種類株式

1. はじめに ~日本再興戦略とベンチャーファイナンス

現政権は、デフレ・マインドという宿痾にとりつかれたわが国経済を立て直すべく、大胆な金融政策という第一の矢、湿った経済を発火させるための機動的な財政政策という大二の矢を放つとともに、第三の矢として「日本再興戦略」を策定し、大胆かつスピードを持った成長戦略に取り組んでいる。

第三の矢としての「日本再興戦略」は、シュンペーターの理論の中心概念であるイノベーションによる経済成長を狙ったものと考えられる。イノベーションを遂行する活動こそ企業の成長にとって重要な要素であり、イノベーションの喚起こそ国家戦略の要諦とする考え方は先進国、新興国を問わず共有しているものである。

シュンペーターによるイノベーションは、新たな商品開発にとどまらず、新たな生産方法、新たな販売市場の創出等を含む概念であり、これらを体現する者が、アントレプレナー(起業家)であり、ベンチャー企業こそがイノベーションの主役といえる。ベンチャー企業が数多く出現し、イノベーションによる経済成長を実現することがわが国の経済成長の要であり、これに不可欠なリスクマネーの提供者がベンチャー・キャピタルである。

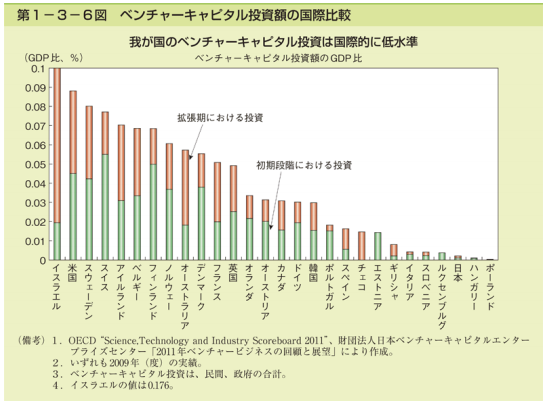

しかしながら、わが国のベンチャー・キャピタル投資は、次ページに掲げる統計データにあるとおり、先進国の中でも後塵を拝している。このようなことから、平成26年6月24日に、「日本再興戦略」の改訂版として、「『日本再興戦略』改訂2014 -未来への挑戦-」が閣議決定され、この中の「緊急構造改革プログラム(産業の新陳代謝の促進)」において、新たに講ずべき具体的施策として、「ベンチャー支援」が追加され、「種類株式活用促進策の検討」が施策の一つにあげられている。これを踏まえた検討を行うため、経済産業省(経産省)は、「ベンチャー投資等に係る制度研究会」を立上げている。

本稿では、「種類株式活用促進策の検討」は、何を意図したものかを解説する。

(出所:平成24年度 年次経済財政報告《経済財政政策担当大臣報告》http://www5.cao.go.jp/j-j/wp/wp-je12/h05_hz010306.html 2015.3.27 アクセス)

2. 経産省による「みなし清算条項付種類株式」の啓蒙活動

経産省は、平成23年11月に「未上場企業が発行する種類株式に関する報告書」(未上場企業が発行する種類株式に関する研究会)を公表している。ここでは、冒頭に「種類株式を利用することにより、投資家は投資リスクをコントロールでき、創業者は持分株式の希薄化を抑えながら必要資金を調達することができるなど、お互いの権利を尊重しつつwin-winの関係で資本形成を行っていくことが可能となる。」と説明しており、投資家と創業者(起業家)の両者にメリットがあるwin-winの関係を構築するために、種類株式の活用が有効であるとの主張をしている。

経産省は、ベンチャー・キャピタル(VC)による投資以降のステージにおいても、有能な人材を確保することがベンチャー企業成長のための最重要課題であると考えている。そのためには、VCからの資金調達以後においても、VCが引受けた株式の取得価格よりも低い普通株式価値を前提にしたストック・オプションの発行によるインセンティブプランを可能にして有能な人材を確保することが必要と考えている。

これを実現するスキームこそ、種類株式を活用したVC投資である。具体的には、「みなし清算条項」と「普通株式への転換条項」の2つの条項を設定した種類株式の活用を想定している。

2. 1「みなし清算条項」の意義

「みなし清算条項」とは、合併等の組織再編や実質的な全ての事業譲渡を清算と同様なものとして取扱い、組織再編等の事由に伴って株主に分配される財産のうち、優先株主に対して一定の額を優先的に分配されることを規定した条項である。米国のベンチャー投資は、キャピタルゲインを得るための株式売却(エグジット)において、IPOに加えてM&Aによるエグジットが多く、M&Aによるエグジットは、売却先の会社が合併等の組織再編により取得することが多い。そのため、VCが引受けた株式の取得価格よりも低い価格で株式を取得している創業者(起業家)が、VCに損失をもたらす条件で、合併等によるキャピタルゲインを得ようとする可能性があるのである。これを回避するのが、「みなし清算条項」であり、M&Aによるエグジットが起きた場合は、にVCは、創業者(起業家)が保有する普通株式よりも有利な水準でエグジットできる条件を規定した「みなし清算条項」の適用により、キャピタルゲインを得ることができる。

2. 2「普通株式への転換条項」を設定する理由

VC投資により、投資金額の数十倍のキャピタルゲインが得られることは珍しくない。「みなし清算条項」の適用によりVCが得られるキャピタルゲインは、常識的には投資金額の数倍以内であり、投資金額の数十倍のキャピタルゲインを狙うには、アップサイドを狙うことができる普通株式に転換することが必要である。したがって、「みなし清算条項」を付した種類株式には、「普通株式への転換条項」も付していなければ、VC投資において想定する投資金額の数十倍のキャピタルゲインの可能性が排除されることになる。

このようなことから、VC投資においては、「みなし清算条項」と「普通株式への転換条項」の2つの条項を設定した種類株式を活用すべきであり、米国のVC投資における種類株式の雛形は、そのようになっている。

2. 3 ベンチャー企業にとっての「みなし清算条項付種類株式」のメリット

VCから種類株式の引受けにより資金調達したベンチャー企業は、新たに普通株式を対象とするストック・オプションを発行する場合、普通株式の価格が、当該種類株式の価格よりも低いものと主張できるロジックがあれば、付与対象者である経営陣や従業員等は、VCが投資した1株当り価格よりも低い普通株式の価格を前提としたストック・オプションを取得することが可能となり、キャピタルゲインの期待が高まることから、インセンティブ効果が大きくなり、有能な人材を確保することができる。

ベンチャー企業は、イノベーションのために研究開発投資を優先的に行う必要があるため、事業基盤が確立された大手上場企業と同程度の現金報酬を支払うことは困難であり、インセンティブ効果の高いストック・オプションを付与することが可能かどうか次第で、有能な人材を確保できる可能性が変わってくる。有能な人材を確保できない場合には、ベンチャー企業によるイノベーションは失敗することに繋がるため、インセンティブ効果の高いストック・オプションの付与は、ベンチャー企業にとって死活問題でもある。

種類株式には、設定できる様々な条件がある。しかし、ベンチャー企業のあらゆる場面において、種類株式と普通株式との価格差を説明することができるロジックを構成することができるのは、「みなし清算条項」が設定された種類株式のみと言っても過言ではない。それ故に、経産省は、「みなし清算条項付種類株式」が普及するための啓蒙活動に注力しているのである。

3. 種類株式と普通株式との価格差に関する誤解

ベンチャー企業にとっての「みなし清算条項付種類株式」のメリットは、種類株式と普通株式との価格差を設定することによるインセンティブ効果の高いストック・オプションの実現にある。経産省の「未上場企業が発行する種類株式に関する報告書」においては、この想定が税務上も問題ないことを以下のように記載している。

【権利行使価額の要件にかかる「契約締結時の一株当たり価額」以上について】

| 一株当たりの価額に関して、未公開会社の株式については、「売買実例」のあるものは最近において売買の行われたもののうち適正と認められる価額とすることとされていますが(所得税基本通達 23~35 共- 9(4)イ)、普通株式のほかに種類株式を発行している未公開会社が新たに普通株式を対象とするストッ クオプションを付与する場合、種類株式の発行は、この「売買実例」には該当しません。(国税庁確認済) |

(経済産業省HP http://www.meti.go.jp/report/downloadfiles/g111202a01j.pdf より)

ところが、経産省による国税庁の確認行為が、日本経済新聞に大きく取り上げられたこともあり、「未上場企業が発行する種類株式に関する報告書」が公表された直後の平成24年には、どのような種類株式であっても、種類株式と普通株式との価格差が生じると誤解するVC、ベンチャー企業等が多かった。ところが、この頃、種類株式と普通株式との価格差が生じることを証明する評価業務を依頼されることが続いたが、価格差が生じるような評価ができないケースが多かったのである。

このようなケースの典型例は、VCから調達した資金が、研究開発投資種に回されIPOが実現しない限り、配当が行われる可能性がない状況にあるにも関わらず、ベンチャー企業が発行した種類株式に設定された条件が優先配当のみで価格差を主張できると考えて実行したものである。

優先配当の条項を付した種類株式を発行しても、優先配当をしないことが明らかであれば、普通株式と種類株式の経済的価値の差異がないのは明らかであり価格差は生じないのである。

4. 日本公認会計士協会による研究報告の公表

日本公認会計士協会は、平成25年11月に、経営研究調査会研究報告第53号「種類株式の評価事例」を公表した。この研究報告においては、「みなし清算条項付種類株式」の評価事例が示されたことから、平成26年になってからは、「みなし清算条項付種類株式」によるVC投資の事例が増えており、種類株式と普通株式との価格差を説明できるロジックにより、インセンティブ効果の高いストック・オプションの発行する事例も増えている。

5. ベンチャー企業の株主価値の評価法と価格差

それでは、「みなし清算条項付種類株式」によるVC投資後において、そもそも、種類株式と普通株式との価格差が生じるのは、どのような考え方によるのであろうか。

概ね、以下の内容として定款に規定されるのが「みなし清算条項」である。

| 当会社は、当会社が消滅会社となる吸収合併もしくは新設合併、又は当会社が完全子会社となる株式交換もしくは共同株式移転(以下「合併等」と総称する。)をするときは、合併等に係る効力発生日において、普通株主又は普通登録株式質権者に先立ち、A種優先株主又はA種優先登録株式質権者に対し、A種優先株式1株につき●円に相当する額の存続会社、新設会社又は完全親会社の株式及び金銭その他の財産(以下「割当株式等」という。)が割当てられるようにする。 |

すなわち、合併等が行われる場合に、一定の額の分配が種類株主に行われるのが、「みなし清算条項」である。これに加えて、前述のとおり、「普通株式への転換権」も併せて設定された条件で種類株式として発行される。

したがって、「みなし清算条項付種類株式」の価値は、合併等により種類株主に分配される期待値+普通株式への転換による期待値である。

そして、普通株式の価値は、株主価値総額から「みなし清算条項付種類株式」の価値総額を控除した残余の価値である。

| 「みなし清算条項付種類株式」の価値

=合併等により種類株主に分配される期待値+普通株式への転換による期待値 |

種類株式と普通株式との価格差は、「みなし清算条項」による優先分配額の水準のみで決まるものではなく、むしろ、その時点の株主価値総額の水準の想定により大きく左右されるのである。それでは、ベンチャー企業の株主価値は、どのように評価されるのであろうか。この問いかけに対する確立された回答が存在するとは言い難い。

ベンチャー企業によるイノベーションは、新市場を創設する可能性を持つことも期待される。それは、数百億円、数千億円といった新市場になるかもしれない。このような期待を想定した事業計画に対して、株主価値をDCF法で算定する際に用いられる数%~10%強の割引率によって算定すると、非現実的な高い水準の算定結果になる。

したがって、ベンチャー企業の株主価値算定における割引率の考え方を抜本的に再検討する必要がある。その答えの手がかりは、VCが想定する期待利回り、IRRかもしれない。米国公認会計士協会が公表した、Practice Aid “Valuation of Privately-Held-Company Equity Series Issued as Compensation”には、VCのIRRについて、の成長ステージ別にのVCの期待利回りの統計データが記載されている。これが、ベンチャー企業の評価において参考になるが、わが国では、同様のデータが収集されていないことから、ベンチャー企業の株主価値の評価法の事例を集積し、確立された評価実務のを定着させることが急務の課題である。

弊社では、上記の問題意識にたって、ベンチャー企業の株主価値の算定に取り組んでおり、種類株式と普通株式の価格差を説明する評価業務事例を蓄積しているところである。

みなし清算条項付種類株式の発行、種類株式と普通株式との価格差について、検討されている方々は、弊社にご相談いただければ幸いである。

以上

ベンチャー企業へのサービスのレポートを見る

-

創業者間契約の課題を解決する譲渡予約権の活用法(2021年7月30日号)

Topic. ► 創業者間契約の課題を解決する譲渡予約権の活用法 ...

-

譲渡予約権 ー既存株主の希薄化を回避するインセンティブや将来の事業承継に活用できる仕組みー(2021年3月31日号)

Topic. ► 譲渡予約権 —既存株主の希薄化を回避するインセンティブや将来の...

-

情報格差を救う!「事業承継向けM&A企業価値評価サービス」の提供を開始/セミナーのご案内(2020年12月11日号)

Topic1. ► 情報格差を救う!「事業承継向けM&A企業価値評価サー...

-

社外高度人材(社外協力者)へ付与する税制適格ストック・オプションの活用について

2019年の税制改正により「社外高度人材に対するストック・オプション税制の適用拡大」がなされ、一定の要件を満たす社外協力者に対して税制適格ストック・オプションを付与することが可能になりました。以来、そ...

-

ストック・オプションと種類株式の活用法(2020年3月31日号)

Topic. ► ストック・オプションと種類株式の活用法 ...

-

1. はじめに~ベンチャー企業の株式価値報告書の必要性と困難性 PLUTUS+ MEMBER’S REPORT No.68「経済産業省によるベンチャーエコシステムの活性化の提言」(August 31...

ベンチャー企業へのサービスのソリューションを見る

-

有償ストック・オプション

有償時価発行新株予約権とは 有償時価発行新株予約権は、金銭による払込みをもって発行される新株予約権であり、無償で発行する新株予約権のように従業員等からの労働サービス提供の対価として発行するものではな

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

信託型ストック・オプション

信託型ストック・オプション 信託型ストック・オプションとは、委託者(オーナー経営者等の第三者)が贈与する意図で、信託行為によって資金を受託者(信託)に預け、受託者が購入した発行会社の時価発行新株予約

-

行使価格算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

未上場オーナーストック・オプション

未上場オーナー向けストック・オプション 資本政策目的に活用する新株予約権とは何か 株式上場を目指すオーナー経営者は、ベンチャーキャピタルやエンジェル(個人投資家)と上手に付き合いながら、自身の持株

-

譲渡予約権(相対コール・オプション)

譲渡予約権(相対コール・オプション) 株主が保有する株式を一定の条件の下で他者が購入できる権利をいいます。資金調達やストック・オプションの手法として用いられる新株予約権と異なり、取引の主体が株式の発