レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

8

株式の「公正な価格」とは-「事例に見る企業価値評価上の論点」の再検討-

★要約

会社法の施行により、組織再編行為やスクイーズアウトなど、株主の利益に重要な影響を及ぼす一定の行為について、反対株主が「公正な価格」での株式の買取りまたは取得を会社に請求できる権利が認められました。現行制度下で既に複数の裁判例が存在しており、「公正な価格」が客観的価値と株価上昇の期待権により構成されるとする点については裁判上の考え方が確立されつつあります。しかし、客観的価値の算定方法には事例ごとの相違が生じており、理論的な見地からは必ずしも妥当とはいえないものも存在しています。また、期待権の概念ついても明快にされているとはいえないのが現状です。

この点、買取請求権、価格決定申立権の前提となるM&AやTOBの取引が企業価値の向上を目的として行われることからすると、公正な価格は理論的にはシナジー効果を含んだ将来のフリー・キャッシュ・フローの割引現在価値に基づいて決定されるべきです。しかるに、客観性が重視される裁判においては市場株価に基礎をおかざるを得ず、市場株価と現実に成立する取引価格の差を「期待権」として説明しているのが現状と考えられます。この期待権の評価は裁判所の裁量に基づいて行われるため、決定された価格に基づき株式を取得する企業としては、自ら算定した価格に不合理な点がないことを疎明する必要があり、そのためには第三者算定機関の算定書の入手など、一連の手続の公平性、透明性を高めるための施策が重要になるものと思われます。

★はじめに

日本公認会計士協会経営研究調査会から、平成22年7月22日付で研究報告第41号「事例に見る企業価値評価上の論点-紛争の予防及び解決の見地から-」が発表されました。同報告は、企業価値評価をめぐる代表的な紛争事例を取り上げ、それぞれの事例における争点を検討し、これらを通じてM&Aにおける交渉局面において配慮すべき事項について明らかにしたものですが、いくつかの論点については必ずしも明確にされているとはいえない部分があります。本稿においては、そのような論点の一つとして、紛争事例における争点となる株式の「公正な価格」の具体的内容に関して、理論的側面から検討を行います。

★買取請求における「公正な価格」とは

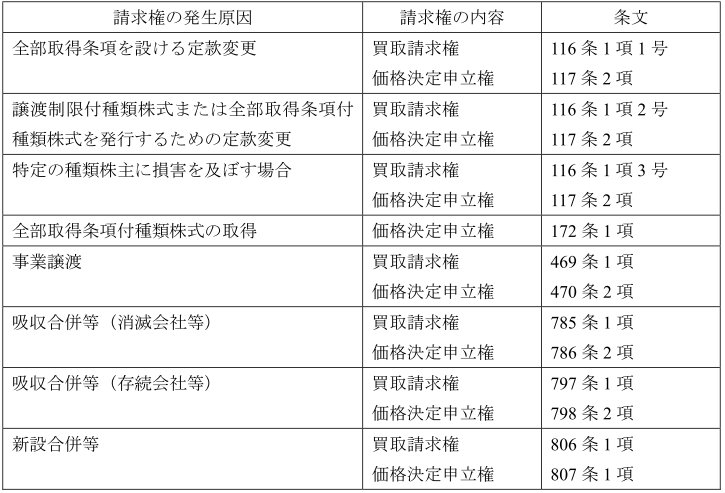

・「公正な価格」による株式の買取り

会社法においては、株式会社の行為で株主の利益に重要な影響を及ぼす一定のものについて、以下の通り反対する株主に株式買取請求権及び価格決定請求権が認められています。株主は自己の有する株式を「公正な価格」で買取ることを請求でき、価格が折り合わない場合には、裁判所に対して価格の決定の申し立てをすることが認められています。

また、全部取得条項付種類株式の取得に際しては、反対株主による取得価格の決定申立権が認められています。当該権利は、買取請求権を前提とする他のケースとは性質が異なりますが、「公正な価格」での取得を前提とする点については同様と解されています。

<表 反対株主の株式買取請求権及び価格決定申立権>

・旧商法における扱いとの異同

「公正な価格」の内容については明文が設けられておらず、解釈に委ねられています。

この点、旧商法下においては、反対株主の買取請求権は現行法制と同様に認められていましたが、買取価格は「決議ナカリセバ其ノ有スベカリシ公正ナル価格」とされ、シナジー効果は考慮される余地はありませんでした。これに対し、現行法制で「公正な価格」という概念が導入されたのは、将来発生が見込まれるシナジー効果を含む趣旨であると解するのが通説です。

・裁判上の取扱い

株式会社が反対株主から株式を買い取る場合における「公正な価格」の内容については、旧レックス・ホールディングスがMBOの一環として少数株主のスクイーズアウトを実施するに際して、全部取得条項付種類株式の取得価格について争われた事例(レックス事例)の東京地裁決定(平成19年12月19日)で初めての判断が示されました。それによると、株式の「公正な価格」とは、取得日における株式の客観的価値に加え、株式の強制取得によって奪われる将来の株価上昇の期待権を含むものとされます。東京高裁決定(平成20年9月12日)では株主側に有利な価格決定がなされ、最高裁も高裁の判断を支持しましたが、「公正な価格」が株式の客観的価値と株価上昇の期待権により構成されるとする考え方は同一であり、サンスター、サイバードのMBOにおける取得価格決定申立事件でも基本的にこの考え方が踏襲されています。

★株式の客観的価値

裁判上、上場株式については、原則として株式の取得時点における市場株価が客観的価値を反映するものとされる点についてはおおむね確立されていますが、市場株価の評価基準日や平均株価を求める期間の長短については事例ごとの判断の違いがあります。

なお、MBOを実施して上場廃止となった企業が少数株主のスクイーズアウトを実施する場合など、実際の取得日における市場株価が存在しない場合でも、上場廃止から取得日までの期間が短い企業については、上場廃止前の近接した時点における市場株価を基準とする実務が確立されています。

以下では、事例により取扱いが異なる点について、実際に採用された取扱いと、理論上あるべき考え方について検討します。

・市場株価の平均値を求める期間

市場が完全に効率的であるならば、取得日における公正価値形成に必要な情報は取得日の市場株価に全て反映され、当日の株価のみを参照すればよいことになります。しかし、市場には短期的なミスプライスが生じるため、誤差を平準化する観点から、一定期間の平均株価を取得価格とするのが一般的です。このような目的からは、十分に長い期間の株価を平均するのが望ましいといえます。

その一方で、取得日における客観的価値を求めるには、基準日と均質な情報を織り込んだ株価を用いる必要があります。このような観点からは、平均株価を求める期間が長くなればなるほど、取得日とは異質な情報が市場株価に含まれる可能性が高くなります。

以上のように、平均株価の算出期間を長くすれば誤差が平準化される反面、異質な情報が混入する可能性も高くなるため、平均株価のメリットとデメリットを比較勘案しながら算出期間が決定されることになります。

この点、レックス事例の東京高裁決定では、平均株価の算出期間として、公開買付け公表日前6ヶ月が採用されていますが、四半期開示制度が導入された現在においては、3ヶ月ごとに企業の業績が発表されることからすると、6ヶ月間の平均株価には、少なくとも会計情報に関する限り同質ではない情報が反映されているともいえます。

・どの時点の株価までを考慮するか

上記の通り、一時点における公正な価格を算定するには、当該時点と均質な情報に基づき形成された株価を集計の対象とすべきです。ここで、株価形成に重要な影響を与える事実が公表された場合、それ以前の株価とそれ以降の株価は明らかに同質でない情報に基づき形成されたと考えられるため、当該重要事実の発生が平均株価を算定する上での期間を画する一つの基準となります。

この点については、裁判上も一定の考慮がなされています。すなわち、ある期間の市場株価が取引外の要因によって影響を受け、客観的価値を反映していないと認められる特段の事情がある場合は、市場株価を基礎とするのは相当ではないものとされます。

具体的には、株式交換やMBO公表日以降の株価が「特段の事情がある場合」にあたるものとされます。これは、当該取引の実施が公表された後の市場株価が、公表された株式交換比率やTOB価格に鞘寄せされる結果、公表後の株価にはもはや市場の価格形成機能が作用していないと考えられるためです。

ただし、公表日以降の株価を考慮しないという点については争いがないものの、それ以前のどの時点の株価を考慮するかに関しては、事例や裁判所により判断が相違しています。例えば、レックス事例の東京地裁決定では公開買付け公表前1ヶ月の平均株価、東京高裁決定では6ヶ月の平均株価が採用されています。

・特殊な事例

後述するサンスター事例においては、公正な価格の基準となる市場株価として、公開買付け公表の1年前の株価に近似する700円という判断が示されましたが、これは平均株価などの概念によらない裁判所の裁量による決定となっています。

・会計情報は客観的価値に影響を与えるか

合併、株式交換、MBOなど、少数株主からの買取請求または価格決定申立の原因となる取引は、抜本的な経営改革の必要性に迫られて行われるのが通常であり、そのような場合には直近の業績も悪化している場合が一般的です。したがって、買取請求等の原因となる取引が公表された時点では株価が低迷している場合が多く、特に業績下方修正の発表後に取引の計画が発表された場合においては、これに先立って行われた業績予想の下方修正が、株価の下方誘導にあたらないかが問題となる場合があります。

このことが問題視されたのが、サンスターのMBOにおいて、少数株主のスクイーズアウトを実施するための全部取得条項付種類株式の取得に際して反対株主が提起した価格決定請求事件(サンスター事例)の大阪高裁決定(平成21年9月1日)です。本事例においては、平成18年11月に業績予想下方修正が公表された後、平成19年2月にMBOのための公開買付けが公表されました。このような事実関係に基づき、大阪高裁決定では、MBOの公表に先立つ業績予想の下方修正が、株価の安値誘導を画策する工作の一つではないかと疑われるとした上で、MBO の準備を開始したと考えられる時期(公表の約一年前)からMBOの公表時までの株価については排除すべきであるとの判断が示され、最高裁もこの判断を支持しています。

ただし、業績の下方修正は、理論上は株価に直接影響を与えるものではないということに留意する必要があります。業績下方修正は、主として減損損失や投資損失引当金の計上を原因として行われますが、これらの損失は既に減少している資産価値、より具体的には資産が生み出す将来のキャッシュ・フローを、会計上損失として認識するものに過ぎません。しかし、資産価値の減少とその原因となる将来キャッシュ・フローの減少は、会計上認識されるかどうかに関わらず事実として存在するものです。したがって、投資家が合理的である限り、企業価値の毀損は業績予想の修正が公表される以前の段階で市場株価に織り込まれている場合も多く、業績予想の下方修正が株価に与える影響は限定的なものとなります。

下記の表は、MBO公表前一年間のサンスターの市場株価を示したものですが、MBO公表一年前の時点で。700円前後であった市場株価が徐々に下落し、業績予想の下方修正の直前である平成18年11月10日の時点において、その時点の年初来安値である508円まで下落していました。しかし、業績予想の下方修正の翌営業日である11月13日には逆に株価が上昇しており、公表前後1ヶ月の平均株価を比較しても、公表前の平均518円に対し公表後の平均が510円と、小幅の下落にとどまっています。

以上のように、業績予想の下方修正が市場株価に与える影響が限定的です。しかし、業績予想の下方修正が問題とされた事例では、会社が価格決定の根拠として使用した第三者算定機関の評価書が開示されず、少数株主のスクイーズアウトに際して強圧的な文言が用いられたなどの背景があり、これらの事情が業績予想の修正という行為に対してもマイナスの心証を与えたことが推測できます。

★株価上昇の期待権

・期待権の意義

株価上昇の期待権とは、少数株主が株式を強制取得されることによって失われる将来の株価上昇による利益とされます。そのため、株価上昇の期待権の本質を、M&Aによるシナジー効果とする考え方があります。

・裁判上の考え方

期待権の考え方について参考となるのが、レックス事例の最高裁決定における補足意見です。これによると、公正な価格は、①MBOが行われなかったならば株主が享受し得る価値と、②MBOの実施によって増大が期待される価値のうち株主が享受してしかるべき部分とを、合算して算定すべきものとされます。つまり、シナジーの100%が考慮されるわけではなく、シナジー効果の発現は関係当事者の貢献度に応じて配分すべきであり、かつ発現までには時間を要することから、これを価格決定に際してどう織り込むかについては、裁判所の裁量に委ねられます。

このように、期待権は概念上明確ではあるものの、これを定量化する理論は確立されておらず、裁判所の裁量によって決定されるものとなっています。例えば、レックス事例の東京地裁決定においては、公開買付価格と市場株価の差が期待権と認定されています。

★「公正な価格」の本質とは

以上のように、裁判上は公正な価格を客観的価値と期待権の合計とする考え方が主流となっていますが、それぞれを別個に評価しようとすることは、以下の理由により、少なくとも理論上は意味をもちません。公正な価格の本質については、通常の企業価値評価と裁判上の価格決定とで異なるところはないと考えます。

・期待権は事後的に算定されるもの

M&AやTOBなど、将来の企業価値の増大を企図して行われる取引においては、シナジー効果を織り込んだ事業計画に基づくキャッシュ・フローに基づき評価された企業価値こそが公正な価格を表すと解するのが理論上の考え方です。期待権は、将来の事業計画に基づくフリー・キャッシュ・フローを割り引くことによって得られる理論上の企業価値と、その時点で成立していた市場株価の差額として「結果的に」に求められるもので、それ自体定式化できるものではありません。したがって、公正な価格を客観的価値と期待権に区分する考え方は、本来ならばDCF法や類似会社比較法で決定される適正な取引価格を、市場株価との関係においてとらえるための、裁判上の概念であると考えることができます。

・客観的価値を市場株価に求める理由

裁判上、株式の客観的価値の決定にあたっては、もっぱら市場株価が用いられており、DCF法や類似会社比較法などの手法が、会社法施行後において上場株式(または直前まで上場されていた非上場株式)の価格決定の方式として裁判所に採用された事例は、公表情報などにより判明している限りありません。M&AやTOBの価格決定において一般的に用いられるこれらの手法が裁判上採用されない理由として、以下のようなものが考えられます。

まず、裁判所による価格決定においては、その性質上価格を一つに決定しなければなりませんが、複数の評価手法を用いた場合には算定結果に幅が出ざるを得ません。複数の評価手法の結果を加重平均するとしても、各手法のウェイトを客観的に決定することは困難です。また、それ以前の問題として、同一の評価手法を採用するとしても、前提条件の置き方によって評価結果が異なるという問題があります。

以上の理由から、裁判上は最も客観性の高い市場株価を前提として価格決定がなされているものと考えることができます。

★企業に望まれる対応

本稿では、少数株主による買取請求権及び価格決定申立権に基づく裁判所の価格決定の考え方を概観した上で、「公正な価格」を構成する客観的価値と期待権の内容について検討しました。その結果、「公正な価格」は企業の将来のキャッシュ・フローに基づき算定された理論上の企業価値そのものであり、期待権とは公正価値と市場株価との差額として事後的に把握されるものに過ぎないことを明らかにしました。

とはいえ、公正な価格の決定は裁判所の裁量に委ねられており、株式を取得する企業としては、自ら算定した価格に不合理な点がないことを疎明する材料を積み重ねることで対応するしかありません。このような観点からは、信頼しうる第三者算定機関による評価を入手することに加え、第三者機関による算定結果を参考とした意思決定の過程の透明化、少数株主に対する強圧的な姿勢の排除など、一連の手続の公平性、透明性を高めるための施策が、価格決定に関する紛争を抑止し企業価値の向上を図る上で重要なファクターになるものと思われます。

以上

M&A・組織再編のレポートを見る

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

上場企業によるM&A投資基準策定の動き~コーポレートガバナンスコード改訂との関連~(2025年9月号)

はじめに 上場企業によるM&A投資資金枠にかかるIR開示事例が増加傾向にあります。当社グループの顧客企業からは、M&A強化の次の課題として、投資判断基準を定義したいとの声が多く聞かれるように...

-

海外会社の企業価値評価:DCF法における重要ポイント(2025年8月号)

はじめに 企業価値評価の目的は多岐にわたり、M&Aにおける事業や株式の取得・譲渡、グループ内再編、さらには財務報告でのれんの減損テストや株式持分の公正価値評価など、多くのご依頼をいただいてお...

-

公正なM&A指針公表後5年間における特別委員会/フェアネス・オピニオン実務の変化(2024年07月31日号)

Topic. ► 公正なM&A指針公表後5年間における特別委員会/フェア...

-

「資本コスト経営」の視点で読み解く継続価値(2024年5月31日号)

Topic. ► 「資本コスト経営」の視点で読み解く継続価値 ...

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

M&A・組織再編の事例を見る

-

エリアリンク株式会社による株式会社ストレージ王の完全子会社化における助言の提供及び株式価値の算定

エリアリンク株式会社(東証スタンダード 8914)による株式会社ストレージ王(東証グロース 2997)の完全子会社化を目的とした株式公開買付けに際し、株式会社ストレージ王のファイナンシャル・アドバイザ

続きを読む

-

サツドラホールディングス株式会社のMBOにおける助言の提供、株式価値算定及び意見表明

サツドラホールディングス株式会社(東証スタンダード 3544)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、サツドラホールディングス株式会社のファイナンシャル・ア

続きを読む

-

株式会社メディパルホールディングスによる株式会社PALTACの完全子会社化における助言の提供、株式価値の算定及び意見表明

株式会社メディパルホールディングス(東証プライム 7459)が連結子会社である株式会社PALTAC(東証プライム 8283)を完全子会社とするために行う株式公開買付けに際し、株式会社PALTACが公正

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権