レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

45

2011年の第三者割当増資の状況について

<はじめに>

上場会社が募集株式等を特定の第三者に割り当てる方法による資金調達(「第三者割当等」)は、機動的な資金調達方法であることから、広く利用されてきた。

一方、特定の割当者のみの利益を優先した発行条件の設定や支配権の異動を伴う大規模ファイナンス等の実施により、既存株主の利益が著しく害される事例が多数発生しており、上場会社が行う第三者割当等はコーポレートガバナンス上の重要な問題があると指摘されてきたところであり、2009年に全国の各証券取引所が第三者割当等に関連する有価証券上場規程等改正を行い、規制強化が行われるとともに、当該改正に合わせる形で金融庁も企業内容等の開示に関する内閣府令の改正を行っている。

これら一連の改正は、ガバナンスを強化し、情報開示を要求することで第三者割当等に係る公正性・透明性を高めるものであるが、資金調達実務に多大な影響を与えており、規制強化後の2010年度以降の第三者割当等の発行件数は大幅に減少している。

昨年2011年は3月11日に発生した東日本大震災による大津波により、東北を中心に甚大な被害がもたらされ、また、原発事故に伴う計画停電により企業活動が自粛されるなど、各企業に多大な影響をもたらした。

さらには、欧州の信用不安・米国の景気悪化に伴い、円高が急激に進み、震災直後の3月17日には東京外国為替市場で76円25銭と戦後最高値を更新(2011年10月31日には75円32銭の戦後最高値を更新)した。

2011年は記憶に残る1年となったが、この様な中で、2009年の規則改正以降の期間の第三者割当等による資金調達の状況、規則改正後の実務の状況を把握することを目的としつつ、2011年の状況等について重点を置いた調査を実施した。

1.第三者割当等の発行状況の推移

(1) 発行件数及び発行社数の推移

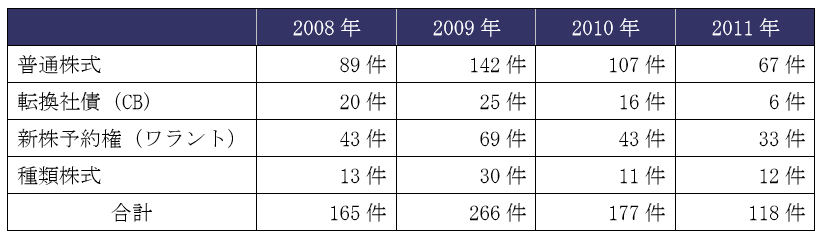

下記表①は直近4年間で実施された第三者割当等(新株発行、新株予約権(ワラント)、転換社債(CB)、種類株による資金調達を集計している。)の発行件数及び発行社数を集計したものである。なお、1回の資金調達で異なる形態による複数の資金調達を行った場合はそれぞれを件数としてカウントしている。

<表①:発行件数及び発行社数の推移>

発行件数及び発行社数は2008年から2009年かけて大幅に増加(発行件数+101件、発行社数+128社)したものの2009年より2年連続で減少する結果となった。

2009年に対する2010年の減少は、2009年から2010年かけて行われた第三者割当等に関する取引所規則等の改正によるものと推察される(発行件数△89件、発行社数△72社)。

一方2010年に対する2011年の減少は、同年3月11日に発生した東日本大震災により影響を受けた経済活動の停滞、株式市場の低迷により大幅に減少したものと推察される。(発行件数△59件、発行社数△41社)

東日本大震災では、大津波により、東北地方を中心に甚大なる被害がもたらされ、直接的な被害を受けた企業はもちろんのこと、サプライチェーンの寸断や福島における第1原子力発電所の原発事故に伴う計画停電により、企業活動が自粛されるなど、各企業において今後の計画に対する大幅な見直しが行われた。

一方で、欧州の信用不安・米国の景気悪化に伴い、円高が急激に進み、震災直後の3月17日には東京外国為替市場で76円25銭と戦後最高値を更新(2011年10月31日には75円32銭の戦後最高値を更新)した。

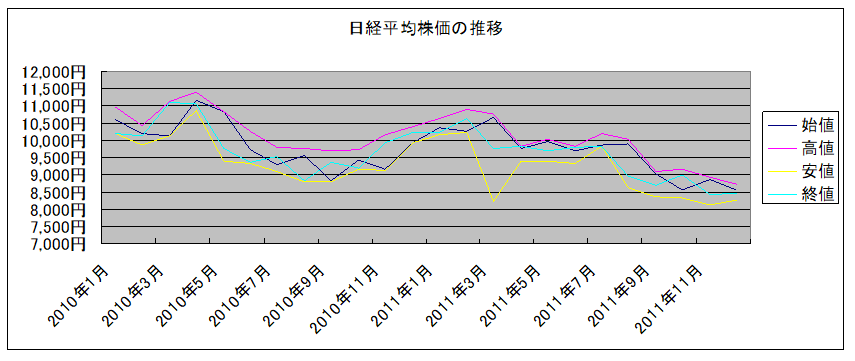

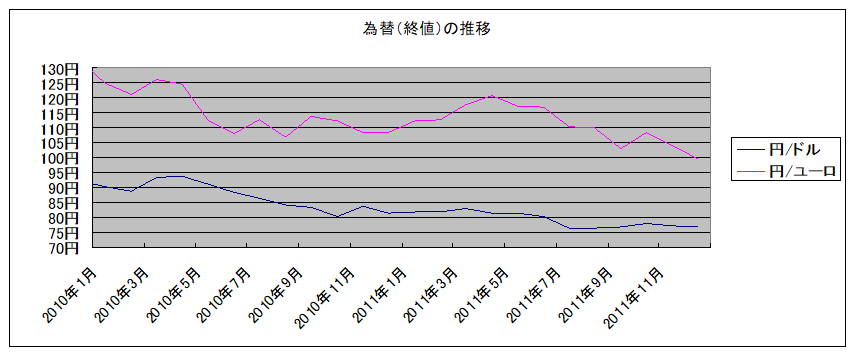

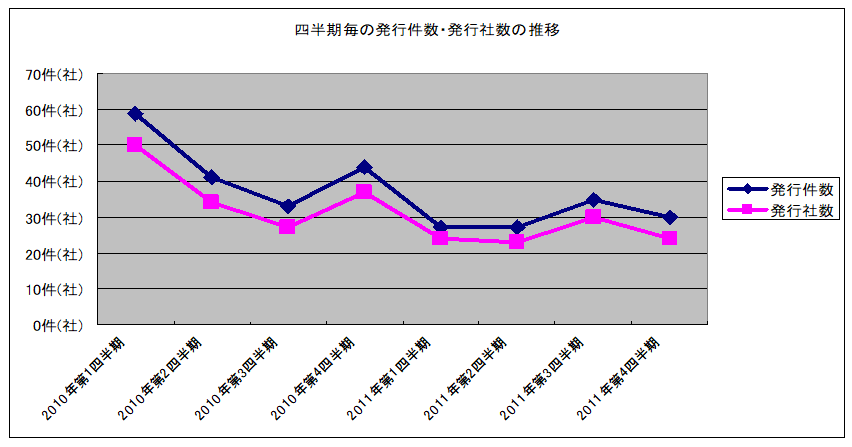

これらの複合的影響を受けて、リーマンショックによる株安から回復基調にあった日本の株式市場は引き続き大幅な株安状態となっている。次頁に直近2年間の日経平均株価、ドル対円、ユーロ対円とともに発行件数及び発行社数の推移を表として記載した(発行件数及び発行社数の推移における時期は、発行にかかる取締役会決議日を基準としている。)。表中の波形から、日経平均株価の推移と発行件数が概ね連動していることが確認できる。

なお、第3四半期に資金調達件数が増加した後、第4四半期にかけてやや減少しているが、これは、震災が無ければ、上半期に実施される予定であった資金調達が、原発の鎮静化、計画停電等の終了等により第3四半期で実施・再開されたことに伴う一時的な資金調達の増加と推察される。

<表②:日経平均株価の推移>

<表③:為替終値の推移>

<表④:四半期毎の発行件数・発行社数の推移>

(2) 発行形態別の発行件数の推移

下記表は直近4年間で実施された第三者割当等による資金調達(新株発行、新株予約権(ワラント)、転換社債(CB)、種類株による資金調達を集計している。)の発行件数を発行形態別に集計したものである。なお、1回の資金調達で異なる形態による複数の資金調達を行った場合はそれぞれを件数としてカウントしている。

<表⑤:発行形態別の発行件数の推移>

発行件数及び発行社数は、2008年から2009年にかけて、ぞれぞれの発行形態において増加したものの、2009年から2011年にかけては種類株式を除き2年連続で減少する結果となり、ピーク時の2009年に比較するとそれぞれ半分未満の発行件数となっている。

これらの主な減少要因は、「(1)発行件数及び発行社数の推移」で上述したとおり、開示規制の強化、東日本大震災による経済活動の停滞、株式市場の低迷によるものと推察される。

特に普通株式の発行は、2009年から2010年にかけて35件の減少、2010年から2011年にかけて40件の減少と、他の発行形態と比較して減少割合が大きくなっている。これは、行使条件や、転換条件、償還条件などの付加条件を反映することで株価等の変動に対する投資リスクが抑えられる他の発行形態と異なり、普通株式は、株価の変動が直接投資の回収に結びつくことになるため、業績と関係ない市場等の外部要因により大幅な株安となっている今般の株式市場では敬遠された結果と推察される。

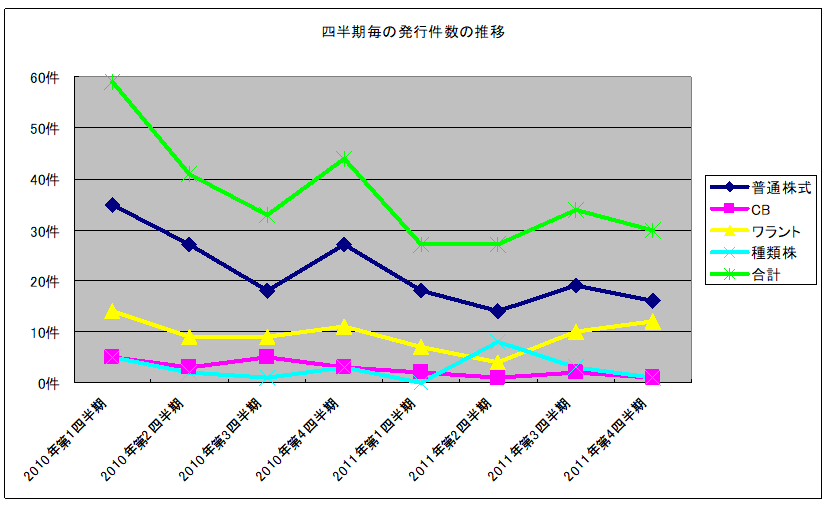

なお、次頁に四半期毎の発行形態別発行件数の推移を記載しているので参照されたい。(発行件数及び発行社数の推移における時期は、発行にかかる取締役会決議日を基準としている。)

<表⑥:四半期毎の発行形態別発行件数の推移>

表中の推移を確認すると、震災直後にあたる第2四半期において、種類株式が増加(第1四半期0件→第2四半期8件)しているが、このうち5件は6月に決議されたものであり、また、そのうち3件は債務超過により上場廃止基準に抵触することになったため、事業再生計画の一環として3種類の種類株式を発行したものである。

また、新株予約権が第2四半期にかけて減少した後、下半期にかけて増加しているが、2年間の推移でみれば、新株予約権は普通株式と比較して安定的に推移していることから、地震等の影響により直後の第2四半期において一時的に減少したもの推察される。

2.第三者割当等における希釈化状況とその対応状況

(1) 証券取引所の規則改正

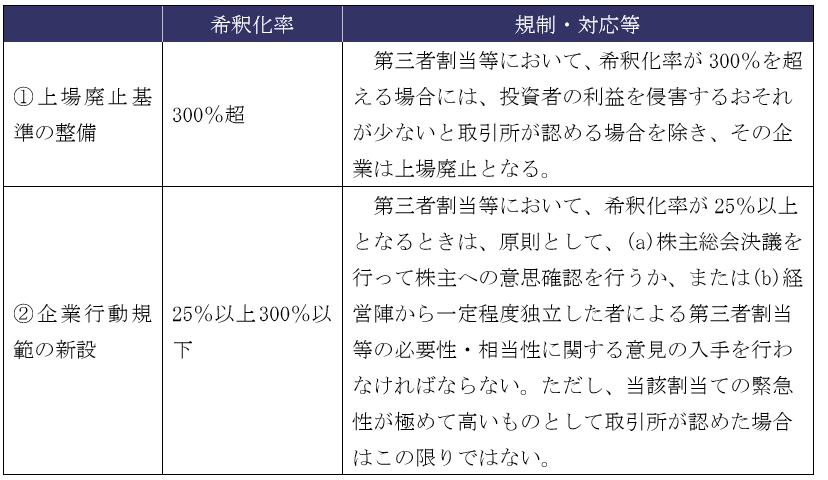

2009年5月に東京証券取引所より「『2008年度上場制度整備の対応について』に基づく上場制度の整備等について」が公表され、意見募集の後にパブリックコメントを受けて有価証券上場規定を改正した2009年8月を皮切りに、他の証券取引所も同様の改正を行った。各証券取引所による第三者割当等に関する主な改正事項として、①上場廃止基準の整備、②企業行動規範の新設が挙げられる。

これらは、株主保護の観点から上場会社が第三者割当等を行う場合において、募集事項決定前の発行済株式にかかる総議決権数に対する、当該第三者割当等により割り当てられる募集株式等にかかる議決権数の比率(「希釈化率」)に応じた規制・対応等を求めるものである。下記表は、希釈化率に応じた規制・対応等を要約したものである。

<表⑦:希釈化率に応じた開示規制>

上記のとおり、原則として、希釈化率が25%以上の第三者割当等(「大規模増資等」は株主への意思確認等の手続きが必要となり、希釈化率が300%を超えると第三者割当等は、上場廃止となる。そこで、第三者割当等による発行形態毎の希釈化率の状況を調査した。なお、2010年に引き続き、第三者割当等の発行件数が減少していることに鑑み、構成比率による分析を主軸に行っている。

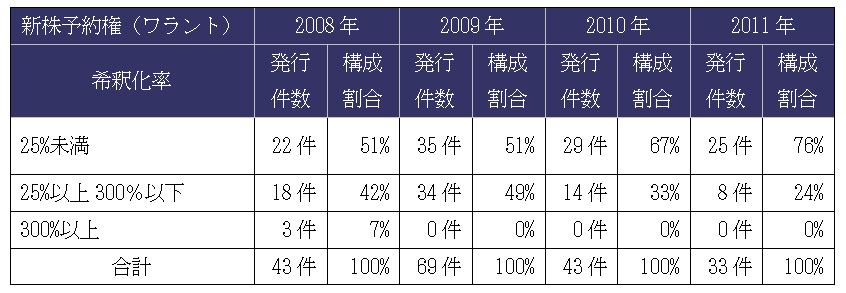

(2) 発行形態毎の希釈化状況

第三者割当等による発行形態毎の希釈化率の状況は以下のとおりである。

なお、1回の資金調達で異なる形態による複数の資金調達(例えば新株と新株予約権)を行った場合において、各々の資金調達が希釈化率が25%を超えていないものの、合算して判定してした場合に希釈化率が25%を超えているものについては、それぞれを件数としてカウントしている点に留意されたい。(以下、希釈化率の対応について同様とする。)

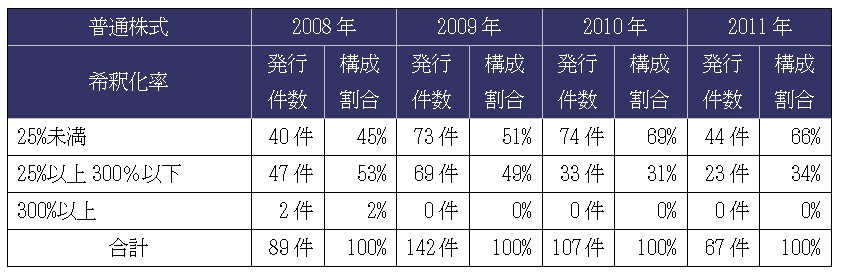

<表⑧:普通株式の希釈化の状況の推移>

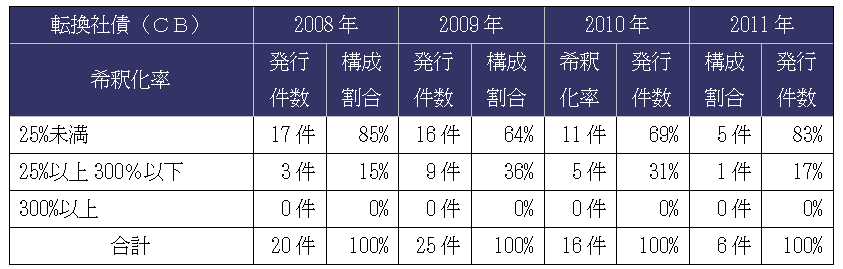

<表⑨:転換社債(CB)の希釈化の状況の推移>

<表⑩:新株予約権(ワラント)の希釈化の状況の推移>

構成割合が10%以上変動しているものはCBのみである。CBについては希釈化率25%以上の構成割合が減少し、希釈化率25%未満の構成割合が増加しているものの、件数ベースではそれぞれ4件の減少、6件の減少であり、CB全体の発行件数が少ないことに起因して構成割合に大きな変動が現れたものと推察される。

※ 種類株式の希釈化については、無議決権や無転換権が付されたものがあるため、集計を行っていないが、再生計画の一環で発行される種類株式は転換権を付す等により数千%の希薄化を伴った事例も存在しており、一般的な資金調達の事例とは異なる状況にある。

(3) 希釈化率25%以上の対応状況

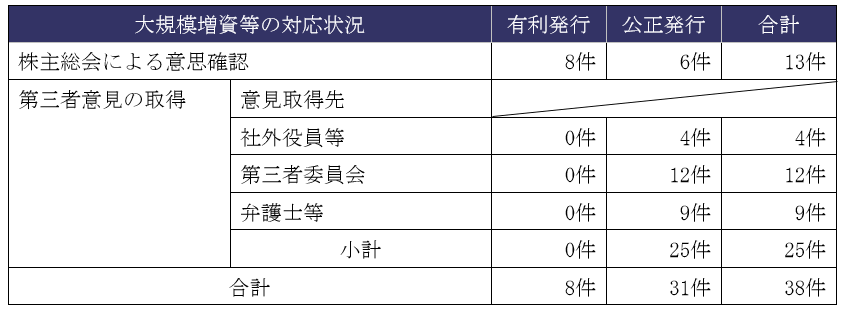

希釈化率が25%以上となる第三者割当は、原則として、(a)株主総会決議を行って株主への意思確認を行うか、または(b)経営陣から一定程度独立した者による第三者割当の必要性・相当性に関する意見の入手を行わなければならない。そこで2011年の希釈化率が25%以上の大規模増資等について、各社の対応状況を調査した。下記表⑪は、大規模増資等の対応状況を纏めたものである。

<表⑪:大規模増資等の対応状況>

上記表⑪のとおり、大規模増資等38件に対して、株主総会による意思確認を実施したものは13件であり、第三者意見を取得したものは25件であった。第三者意見の取得件数が多い理由としては、株主総会開催のための諸手続きが煩雑であることや、実際の払込みまでの期間について相当の日数を要するため、機動的な資金調達の実施を意図したものと推察される。

①株主総会による意思確認

大規模増資等に該当して株主総会で意思確認を実施した13件のうち、有利発行として併せて株主総会で特別決議を行っているものは8件あり、公正発行と判断しているものは5件あった。

2011年の有利発行の総件数は8件(種類株式を除く)であることから、同年の有利発行による第三者割当等は全て大規模な希釈化を伴っていた。有利発行は株主総会による特別決議が必要となるため、大規模増資等に対する意思確認も併せて行ったものと推察される。

なお、有利発行かつ大規模増資等に該当した8件のうち、1件は株主総会による対応とは別個に特別委員会より意見を取得しているものも含まれていた。これは有利発行に該当するものの会社の置かれた状況に照らせば大規模増資等を行うことが必要かつ相当であると判断した取締役会の善管注意義務を担保するものである。有利発行かつ大規模増資等は既存株主に対して与える影響が相対的に大きくなるため、より慎重な対応が求められることに留意する必要がある。

②第三者意見の取得

大規模増資等に該当して第三者意見を取得した事例は25件であった(上記大規模増資等に該当して株主総会における意思確認と同時に第三者意見を取得している1件を除く。)。第三者意見については、一定の知見を有する弁護士による意見の取得や、会社の状況を把握している社外役員による意見の取得など一部の属性による意見の取得も見られるが、弁護士・公認会計士を中心に適宜社外役員をメンバーに加えて設置された第三者員会による意見の取得が最も多くなっており2011年は12件と約半分を占める結果となった。

大規模増資等が必要かつ相当であることの判断は、法律面のみならず、会社の財務状況や置かれている状況を踏まえた上で、多面的かつ総合的に判断する必要性があるため、

バランスのとれた特別委員会による意見の取得が多く選択されているものと推察される。

(4) 希釈化率300%以上の対応状況

2011年は、2010年に引き続き300%以上の希釈化率を有する大規模増資等は行われていない(種類株式を除く)。希釈化率300%超の大規模増資等が必要となる場面は限られており、上場廃止基準として設定される以前は散見されていたものの、現在では再生計画の一環として発行される種類株式等の限定された場面のみの利用となっている。

なお、上記表⑧~表⑩に記載している2008年の希薄化率300%以上の発行は、取引所等の規制強化前において全て取締役会決議のみで発行を行ったものである。

(5) 有利発行の対応状況

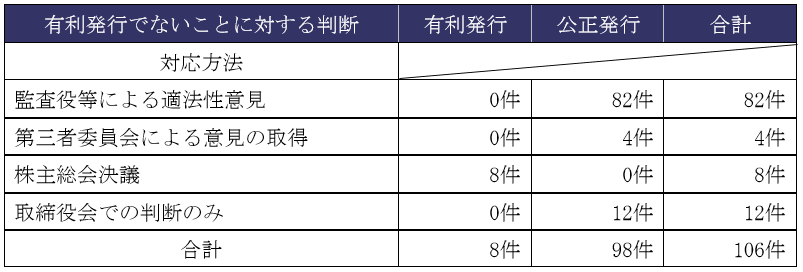

上場会社が行う第三者割当等は、原則として取締役会決議によって実施されるものの、有利発行である場合には株主総会決議を経ることが求められている。取引所における第三者割当等に関して、有利発行に関する株主総会の特別決議を経ない場合には,有利発行に該当しないことが明らかな場合を除き,その適法性に関する監査役又は監査委員会の意見等についての具体的かつ分かりやすい開示が要請されている。そこで、2011年の適法性意見等の取得状況について調査を実施した。以下は、当該取得状況を集計したものである(種類株式を除く)。

<表⑫:適法性意見等の取得状況>

集計対象とした第三者割当等106件のうち、有利発行と判断され株主総会を実施したものは8件、公正発行と判断したものは98件であった。公正発行と判断した98件のうち、8割以上となる82件で監査役等による適法性意見を取得していた。このうち1割程度ではあるが、監査役(監査役会または監査委員会を含む)に加えて弁護士による意見を取得しているものが含まれている。また、特別委員会による意見を取得しているものが4件あるが、4件とも、大規模増資となっており、当該対応として第三者意見を取得した際の対応と併せたものと推察される。

なお、取締役会で判断している事例12件のうち、5件は大規模増資等に該当するため、株主総会による意思確認または第三者意見等を取得しており、公正発行と判断しているほとんどの事例においては何らかの対応がとられているものと推察される。

以上

エクイティ・ファイナンスのレポートを見る

-

はじめに 上場会社などが他の企業と資本業務提携を結ぶ際には株式の相互持ち合いや第三者割当増資だけでなく、資本業務提携の成功度合いを見ながら徐々に行使が進んでいく新株予約権を活用する事例が存在して...

-

2024年 上場企業エクイティ・ファイナンス動向調査(2025年6月号)

はじめに 2024年、インフレや金利動向、地政学的リスクなどの不確実性が高まる世界経済環境下で、多くの日本企業がエクイティ・ファイナンスを積極的に活用しました。その背景には、従来の事業成長の...

-

スタートアップ企業における新株予約権付融資の会計処理及び評価(2024年10月31日号)

はじめに 近年、国内のスタートアップにおいて、ベンチャーデットによる資金調達が注目されております。ダウンラウンドでの資金調達を避けて次回資金調達までの期間を確保したり、上場を急ぐことなく適切なタ...

-

J-KISS等コンバーティブル・エクイティの公正価値評価(2022年11月30日号)

Topic. ► J-KISS等コンバーティブル・エクイティの公正価値評価 ...

-

上場企業における優先株式の発行事例調査2021(2021年10月29日号)

Topic. ► 上場企業における優先株式の発行事例調査2021 ...

-

上場企業における優先株式の発行事例調査/セミナーのご案内(2021年2月26日号)

Topic1. ► 上場企業における優先株式の発行事例調査 ...

エクイティ・ファイナンスの事例を見る

-

株式会社モンスターラボホールディンクスが発行する第三者割当新株予約権の公正価値の算定

株式会社モンスターラボホールディンクス(東証グロース 5255)が山陰合同銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、債務超過の解消及び財政

続きを読む

-

株式会社ジーニーが発行するA種優先株式の評価

株式会社ジーニー(東証グロース 6562)がみずほ銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、主要株主であるソフトバンク株式会社から自己株式

続きを読む

-

KLab株式会社が発行する第三者割当新株予約権の公正価値の算定

KLab株式会社(東証プライム3656)がマッコーリー・バンク・リミテッドに第三者割当の方式にて発行する、新株予約権の公正価値の算定を実施しました。 なお、本資金調達は新規大型モバイルオンライン

続きを読む

エクイティ・ファイナンスのソリューションを見る

-

第三者割当新株予約権

第三者割当新株予約権とは 第三者割当新株予約権とは、企業が資金調達を行う際の選択肢の一つとして、年間100件程度実施されている資金調達手法です。第三者である投資家に新株予約権を割当て、投資家は権利行

-

転換社債(CB)

新株予約権付社債とは 新株予約権付社債(CB:Convertible Bond)とは、普通社債の金利に代わって、新株予約権をセットにした有価証券であり、一般的には、転換社債型新株予約権付社債と呼ばれ

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

ファイナンシャル・アドバイザー

ファイナンシャルアドバイザー 圧倒的な事例の蓄積 当社には、創業間もないベンチャー企業の評価から、各方面で注目された合併・買収事案におけるファイナンシャルアドバイザリーまで、業種・規模を問わず様々

-

種類株式(上場会社)

種類株式 種類株式の枠組み 会社法施行により、企業は様々な特徴を持った株式(種類株式)を発行することができるようになりました(会社法107条、108条)。企業は、自らの背景や目的に合わせた種類株式

-

第三者割当増資(株式)

第三者割当増資 上場会社の第三者割当増資においては、市場株価を参考に価格を定めるのが一般的であり、第三者機関による評価がなされるのは非上場株式を前提にした場合がほとんどです。ただし、上場会社であって