レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

6

不公正ファイナンス

要 約

新興市場を中心として、第三者割当による資金調達を悪用し、調達資金を不正に社外に流出させたり、相場操縦等の「不公正取引」などを行い不正な利益を得たりする、いわゆる「不公正ファイナンス」が増加し、証券取引等監視委員会による摘発事例も相次いでいる。

このようなことから、「不公正ファイナンス」の防止等を目的に、2009年8月に東京証券取引所の有価証券上場規程等が改正されたのを始めとして、各証券取引所により、同年12月までに第三者割当に係る情報開示の拡充等が図られた。また、同年12月に企業内容等の開示に関する内閣府令についても同旨の改正が行われ、2010年2月から施行された。

本稿では、第三者割当による資金調達が「不公正ファイナンス」と受け取られないために留意すべき事項を検討した。

監査役等による意見の前提となる第三者機関による評価

- 取引所の新ルールでは、希釈化率25%以上の第三者割当による資金調達を行う場合、経営者から一定程度独立した者(以下、「監査役等という。」)による「第三者割当の必要性及び相当性に関する意見」の入手、または、株主総会の決議などの株主の意思確認のいずれかの手続を実施しなければならない1)希釈化率25%未満の場合でも取引所が必要と認める場合は、払込金額が割当先に特に有利でないことに係る適法性に関する監査役又は監査委員会の意見等の入手が必要である。。監査役等による意見には、当該資金調達が有利発行に該当するか否かの判断も含まれる。

- 有利発行に該当するか否かの判断は、株式等の発行価格が公正な価格であることを判断することに他ならない。この点、特に転換社債型新株予約権付社債(CB)や新株予約権(ワラント)を発行する場合における評価においては、専門性の高い金融工学の知見が必要とされることから、これらの評価を専門とする第三者算定機関による評価を入手することなしに、監査役等が有利発行該当性を判断することは困難である。

- 第三者算定機関による評価結果は、評価の前提となるパラメータ等によって大きく左右されるため、監査役等は、当該パラメータ等の妥当性を確認する必要がある。

- 転換社債型新株予約権付社債や新株予約権の評価モデルには、株価や金利などの定量的なパラメータだけでなく、割当先の行動につき一定の仮定を設けるなど特殊な条件が織り込まれている場合があり、監査役等は、割当先が当該条件通りに行動しているかどうかについて、事後的に確認することも必要である。

割当先の払込みに要する財産に係る状況確認

上場会社は、第三者割当を受けるために必要な財産を割当先が保有しているかどうかについて確認しなければならず、取引所の新ルールでは、この手続に関する開示が求められている。過去の事例においても、第三者割当に係るリリースを行ったにもかかわらず、割当先が期日までに払込みを行わず、当該株式等の発行が中止に追い込まれた事例がある。このような事態が生じた場合には、本来の資金調達目的が達成できないのはもちろんのこと、投資家等に「不公正ファイナンス」との疑念を強く抱かせるおそれがある。このようなことから、割当先が必要な財産を保有することを確認する必要がある。

割当先による保有方針の遵守

取引所の新ルールでは、第三者割当による新株式等の発行においては、割当先は引受けた株式等の保有方針を明らかにすることが求められ、当該方針は第三者割当に係る開示書類においても記載される。しかし、長期保有を前提としながら、新株式等を取得後短期間で譲渡する事例が散見されている。このような場合には、結果として資金調達前よりも株価が下落してしまうことがあり、割当先は既存株主の利益を犠牲にして不当な利益を得ることとなる。したがって、上場企業は、割当先の選定には十分注意を払い、保有方針に関する規定を明確にした契約を締結しておく等、当初の保有方針を遵守させるような措置を採ることが必要である。

調達資金の使途の事後検証

開示された第三者割当による資金調達の資金使途について、監査役等は、開示された使途通りに手取金が利用されていることを継続的に検証することが望ましい。

1 はじめに

不公正ファイナンスに対する規制の強化

近時、新興市場を中心に、第三者割当による資金調達を悪用して、調達した資金を不正に社外に流出させたり、相場操縦等の「不公正取引」を行い不正な利益を得たりする、いわゆる「不公正ファイナンス」が後を絶たず、証券取引等監視委員会による摘発事例が頻発しています。

このような「不公正ファイナンス」の横行を受けて、2009年8月に東京証券取引所の有価証券上場規程等が改正されたのを始めとして、全国の各証券取引所でも同年12月までに同様の改正が行われ、第三者割当に係る情報開示の拡充等が図られました。その後、同年12月に企業内容の開示に関する内閣府令についても同旨の改正が行われ、2010年2月に施行されています。

本稿では、第三者割当による資金調達が株主や投資家等から「不公正ファイナンス」と受け取られないために、上場会社が留意すべき事項を検討しています。

不公正ファイナンスとは何か

一口に「不公正ファイナンス」と言っても、明確な定義があるわけではありません。金融商品取引法(金商法)には、第157条以下に「不公正取引」に係る規定がありますが、この規定は、流通市場における取引の公正や市場機能による価格形成を阻害するものを「不公正」とし、これを禁止するものです。

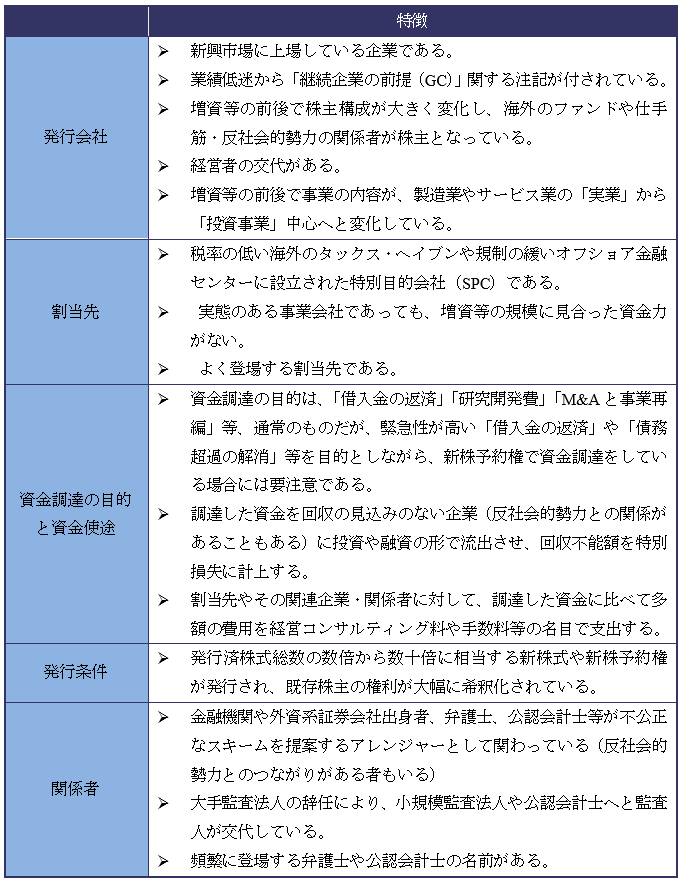

他方、一連の商法改正及び現行の会社法の施行に伴い、種類株式、転換社債型新株予約権付社債(CB)及び新株予約権(ワラント)の設計の自由度が高まり、資金調達の手法も多様化しました。「不公正ファイナンス」は、主として発行市場において、このような多様化した資金調達手法を利用して行われています。「不公正ファイナンス」には、次頁の表1に掲げるような特徴があります。

また、発行市場において、「不公正ファイナンス」の舞台となり、流通市場において、相場操縦や風説の流布、インサイダー取引等の「不公正取引」の温床となる上場会社は「箱企業」と呼ばれています。上場会社を「不公正ファイナンス」により市場から資金を調達したり、不公正取引により不正な利益を得たりするための「箱」として利用されるからです。

表1 「不公正ファイナンス」の特徴

※ 佐々木清隆(証券取引等監視委員会事務局総務課長)『不公正ファイナンスへの対応(その1):不公正ファイナンスの特徴と箱企業の悪用』(会計・監査ジャーナル No.658(2010年5月号))を参考に作成

不公正ファイナンスの例

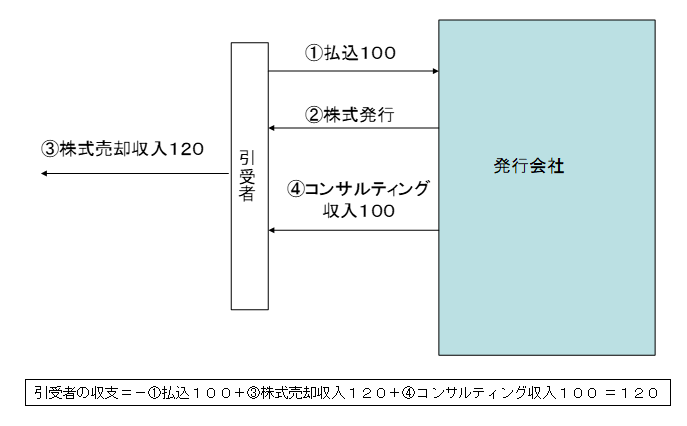

図1は、典型的な不公正ファイナンスの例を示したものです。引受人は発行会社から第三者割当により新株式の発行を受け金銭を払い込みますが、その一方で発行会社からコンサルティング料などの名目で払込金額の一定割合(場合によっては払込金額とほぼ同額)に相当する金銭を受け取ります。これによって引受人は、少ない資金負担で株式を取得することができ、さらに取得した株式を市場で売却することによって二重に利得することが可能となります。このような不公正ファイナンスは、発行会社にとっては、調達した資金が短期間で社外に流出してしまい、資金調達の目的を達成できないだけでなく、既存株主の持分の希釈化によって既存株主に損失を被らせる結果となります。

図1 「不公正ファイナンス」の例示

本稿の構成

本稿では、まず、次節において、第三者割当に係る開示規制を概説し、その後、本稿の目的である、第三者割当が株主や投資家等に「不公正ファイナンス」とみなされないための留意事項を検討します。

2 第三者割当に係る開示規制

前述の通り、「不公正ファイナンス」を巡っては、2009年8月に東京証券取引所の有価証券上場規程等が改正され、第三者割当に係る情報開示の拡充等が図られ、また、各証券取引所においても同様の改正が行われました。これを受けて、同年12月、関連する内閣府令についても同旨の改正が行われ、2010年2月に施行されました。

具体的には、第三者割当により資金調達を行う場合、上場会社は、「割当を受ける者(割当先)の払込みに要する財産の存在について確認した内容」や「払込金額の算定根拠及びその具体的な内容」の開示を行うこと、希釈化率が25%以上となるとき、又は支配株主が異動するときには、さらに「経営陣から一定程度独立した者による第三者割当の必要性及び相当性に関する意見の入手」又は「第三者割当に係る株主総会の決議などによる株主の意思確認」のいずれかの手続きをとること等が義務付けられました。

しかしながら、このような開示義務等を遵守し第三者割当による資金調達を行ったからといって、当該割当てが「不公正ファイナンス」であるとの疑念を株主や投資家等に抱かれることはない、とはいい切れません。そのため、上場会社は、行った第三者割当が「不公正ファイナンス」と受け取られないために、以下に掲げる事項に留意すべきであると考えます。

3 第三者機関による評価及び監査役等による意見の入手

第三者評価の必要性

取締役会決議を経て第三者割当により資金調達を行う場合で希釈化率25%以上か取引所が必要と認めるとき、上場会社は、発行価格の公正性を担保することにより株主の利益を保護するため、発行価格が割当先に特に有利でないことに係る適法性に関する監査役等の意見を入手することが必要です。そして、転換社債型新株予約権付社債や新株予約権を発行するケースでは、当該資金調達が有利発行に該当するか否かを判断するため、監査役等は、金融工学を専門とする第三者算定機関による評価を入手すべきであると考えます。

なぜなら、デリバティブの算定技法を用いた転換社債型新株予約権付社債や新株予約権の評価には、高度なノウハウや技術が必要であり、評価モデルの構築にも時間を要するため、客観的かつ公正な評価が求められる局面において、評価の専門家ではない監査役等が自ら評価を行うのは現実的ではないからです。特に、資金調達を目的として発行する転換社債型新株予約権付社債や新株予約権の評価モデルは複雑なものになります。

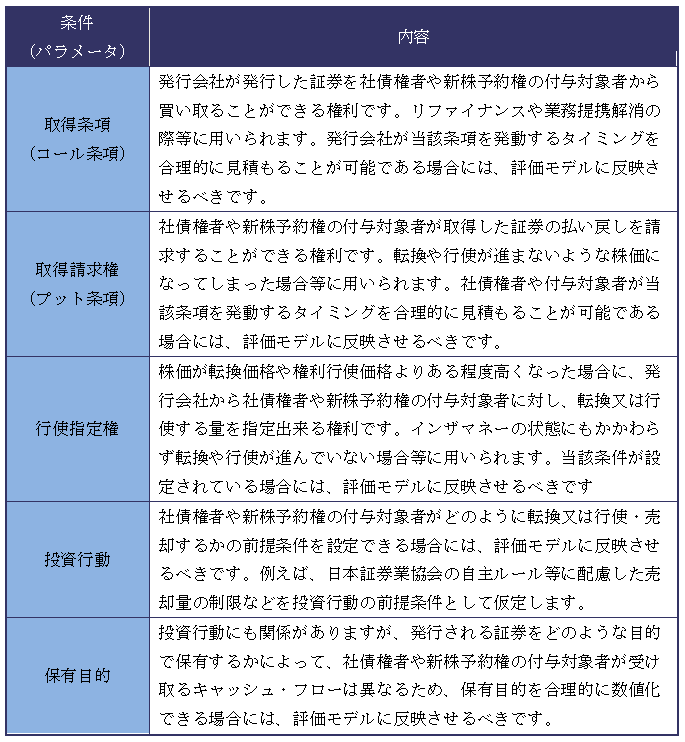

以下の表2に掲げた基礎的な6種類のパラメータを考慮するのみで公正な価格を算定することができる、いわゆるプレーンバニラ2)単純な条件のみが付されたオプションの総称。トッピングのない(プレーンな)バニラアイスクリームがその語源。の金融商品であれば、ブラック・ショールズモデルなどのあらかじめ定式化された評価モデルを利用することができます。しかし、転換社債型新株予約権付社債や新株予約権に表3に掲げられているような特殊な条件が付されている場合には、当該条件を織り込んだ評価モデルをその都度構築しなければならず、基本的には第三者算定機関による評価が必要となります。

表2:通常の新株予約権の公正価値に影響を与えるパラメータ

表3:転換社債型新株予約権付社債及び新株予約権に付されることがある特殊な条件の例

第三者評価の取得状況

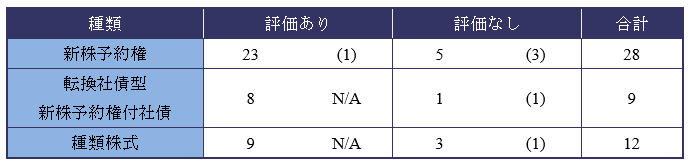

表4は、転換社債型新株予約権付社債及び新株予約権の発行にあたって、第三者算定機関の評価を入手した会社数を示したものです。新株予約権については28社中23社、転換社債型新株予約権付社債については9社中8社、種類株式については12社中9社が第三者算定機関の評価を取得しており、評価を取得していない事例についても、その過半数が株主総会の決議を経て発行手続の公正性が担保されたものでした。このことからも、有利発行性が問題となる局面においては、第三者算定機関の評価が重要な役割を果たしていることが読み取れます。

表4:転換社債型新株予約権付社債及び新株予約権の発行にあたって、第三者算定機関の評価を入手した会社数(弊社調べ)

※1 サンプルは、2009年8月24日から2010年5月18日までに行われた第三者割当のうち、新たな情報開示規制が適用されているもの。

※2 括弧内は、株主総会の決議を経たもの。

監査役等が果たすべき役割

第三者評価との関連で、監査役等が果たすべき役割は二つあると考えられます。一つは第三者評価の妥当性を検証することであり、もう一つは、第三者割当の事後において割当先が第三者評価の前提通りに行動しているかどうかを確認することです。

複雑な算定技法を用いた評価を用いた第三者算定機関の評価においては、その前提となるパラメータ等によって評価結果が左右されるので、評価の公正性や客観性を担保するために、監査役等は、可能な範囲でパラメータ等の妥当性を確認すべきであり、場合によっては取締役会や第三者算定機関にヒアリングを行うことが望まれます。

また、転換社債型新株予約権付社債及び新株予約権に取得条項や取得請求権、行使指定権等が付されている場合において、仮に、割当先が当該条件に背くような行動をしているとすれば、当初の資金計画に齟齬が生じるだけでなく、結果的に有利な条件で発行したことになる可能性もあり、既存株主に損失を生じさせる「不公正ファイナンス」と疑われるおそれがあります。そのため、監査役等は、当該会社による「割当先が当該社債や予約権に付された条件に沿った行動を採っているか」についてのモニタリングを行うべきであり、監査役等は、取締役会に対してこれらの定期的な報告を求め、事後的にみても当初の条件が公正であったかどうかを確認することが必要であると考えます。

4 割当先の払込みに要する財産に係る状況確認

財産状況確認の重要性

取引所の新ルールでは、「割当先の払込みに要する財産の存在について確認した内容」の開示が求められており、上場会社は、第三者割当による資金調達を行うにあたって、割当先が当該割当てを受けるために必要な財産を保有しているかどうかを確認しなければなりません。第三者割当により資金調達を行う際に必要な情報を開示しない割当先は、そもそも割当先として不適切であり、財産の状況を確認できない場合には第三者割当を行うことができないものと考えるべきです。

過去の事例においても、第三者割当による新株式の発行等のリリースを行ったにもかかわらず、期日までに割当先による払込みが行われず当該新株式等の発行等が中止に追い込まれた事例が出ています。このような事態が生じた場合には、本来の資金調達目的が達成できないばかりか、株主や投資家等に第三者割当に係るリリースを悪用した「不公正ファイナンス」との疑念を強く抱かせ、会社の信頼性を著しく低下させるおそれがあります。取引所の新ルールは、このような事態を防止する趣旨で制定されたものと考えられます。

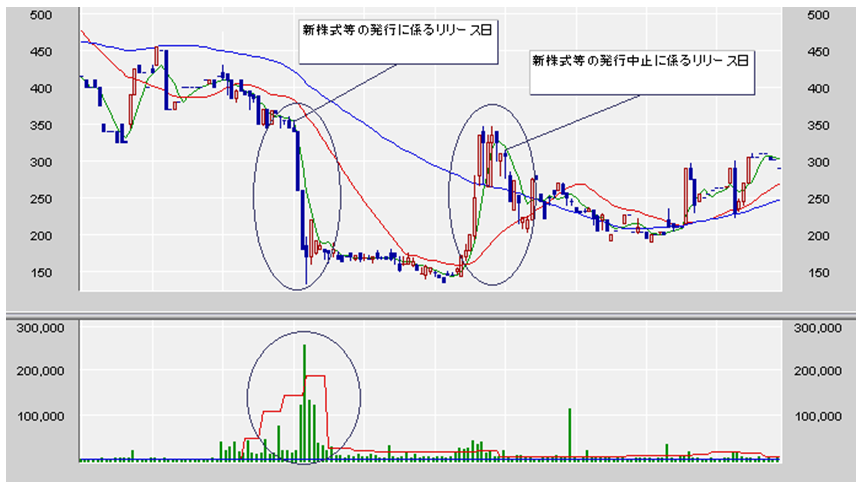

ファイナンスの中止が株価に与える影響

新ルール適用前のケースで払込みがなされなかった事例として、新興市場に上場しているO社の事例があります。本ケースでは、200×年12月×日に第三者割当により新株式及び新株予約権を発行する旨のリリースが行われたにもかかわらず、申込・払込期日である200×年2月×日に、新株式発行を中止し、かつ新株予約権を買戻す旨のリリースが行われました。

グラフ1は、当該第三者割当の前後におけるO社の株価及び売買高を示したものです。グラフからも明らかなように、当該割当てに係るリリースの翌日以降、株価が急落し、信用取引を含めた売買高も急増しています。また、失権の観測が高まったのか、申込・払込期日の少し前から株価が回復しています。本ケースが「不公正ファイナンス」であったかどうかを判断又は断定することはできませんが、少なくとも、第三者割当に係るリリースが、投資家の投資判断に大きな影響を与えたことは推測できます。

グラフ1 第三者割当のリリースと株価及び売買高の関係

5 割当先による保有方針の遵守

口頭合意だけでなく契約等の締結を

第三者割当により株式や新株予約権を発行する場合、上場会社は、割当先の保有方針を明らかにする必要があります。なぜなら、割当先の保有方針は、株主や投資家等の当該割当てに係る妥当性や合理性、必要性の判断や今後の投資判断に大きな影響を与えるからです。したがって、上場会社は、割当先に保有方針を遵守させるため、割当先との口頭合意に留まらず、保有方針を明確にする契約を締結し、かつ、割当先の過去の行動を調査するなどの対応をとることが望まれます。

保有方針に反した行動が疑われる事例

例えば、割当先が長期保有を前提としながら、第三者割当後短期間のうちに取得した株式等を譲渡する場合、当該割当てが有利発行であったときには、割当先は、既存株主の利益を犠牲にして、不当な利益を得ることとなります。

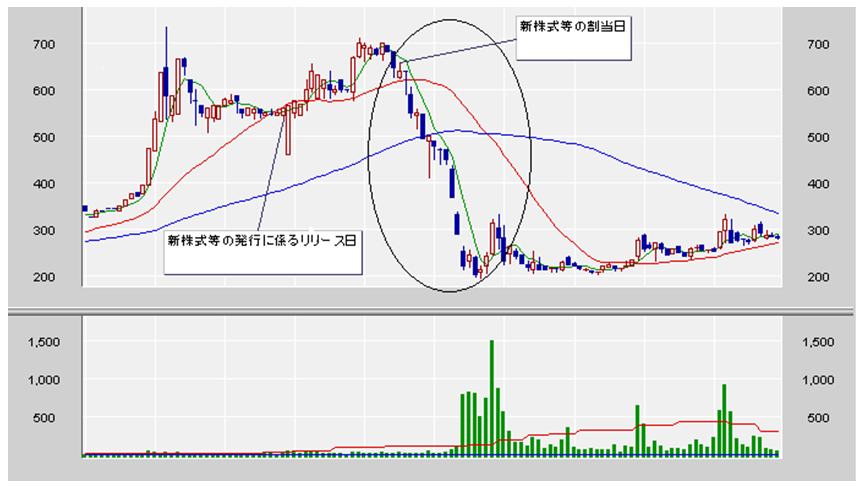

以下のグラフ2は、前述したO社が資金繰りの悪化していた200×年9月×日にリリースを行い、10月×日に割当てを行った、第三者割当による新株式発行について、その発行前後における株価及び売買高を示したものです。本ケースにおける新株式については、ディスカウント率約80%による有利発行が行われ、また、リリースには、割当先との間で継続保有等に係る特別の取り決めは存在しないが、長期的な視点で協力関係を構築していく旨の合意を得ているとの記載がありました。

グラフ2から明らかなように、割当て後、O社の株価は継続的に下落し、20日後には割当日の3分の1程度になっています。また、同期間において、信用取引も含めた売買高も急増しています。仮に、有利発行を嫌気したのであれば、当該割当てに係るリリース日以降で株価が下落するはずですが、本ケースでは、逆に上昇しています。したがって、本ケースでは、割当先により割当てられた新株式が売却されたか、あるいは、当該株式を利用した信用取引が行われたと推測できます。なお、200×年2月×日にO社は、本ケースの第三者割当に係る割当先の保有方針や保有状況に関するリリースを行いました。このリリースによれば、割当先のすべてが当初の保有方針に反し、割当てられた新株式の一部又は全部を譲渡しているとのことですので、前述した推測が裏付けられる形となっています。

グラフ2 割当先が取得した株式を短期間で売却したと疑われる事例

本ケースのような割当先の行動が事前にわかっていたとすれば、株主は有利発行を承認しなかったことも考えられ、第三者割当による株式等の発行に係る一連の手続きに瑕疵がなくとも、株主や投資家等から「不公正ファイナンス」とみなされかねません。

よって、前述の通り、上場会社は、第三者割当による資金調達を行うにあたって、当初の保有方針通りに割当先が割当てられた新株式等を保有するよう明確な契約を結んだり、過去の行動を調査するなどして割当先を慎重に選定すべきと考えます。

6 調達資金の使用状況に係る開示

第三者割当により新株式や新株予約権を発行し、資金調達を行う場合、上場会社は、調達した資金(手取金)の使途(資金計画)を開示しなければなりません。また、資金使途の開示は法定開示事項なので、使途の変更があった場合には、新たな開示が必要となります3)有価証券届出書等に記載すべき手取金の総額並びにその使途の区分ごとの内容、金額及び支出予定時期に重要な変更が生じた場合には、その内容を有価証券報告書等における「発行済株式総数、資本金等の推移」の欄外に記載する取扱いとなっている(企業内容等の開示に関する内閣府令、第三号様式等)。また、取引所の適時開示においても同内容を自主的に開示するのが通例である。。なぜなら、資金の使途は、前述した割当先の保有方針と同様に、株主や投資家等の当該割当てに係る妥当性や合理性、必要性の判断に影響を与えると同時に、事後的に、当該割当の正当性や効果を検証するのに必要だからです。

しかし、銀行等が継続的な監視を行う借入等による資金調達とは異なり、第三者割当により資金を調達する場合には、上場会社が調達した資金を計画通りに使用しているかどうかを、株主や投資家等が外部から確認するのは通常困難であるため、資金の使用状況に対しては疑念がつきものです。特に、新株予約権の発行により資金調達を行うときには、その疑念が一層高まるおそれがあります。というのも、上場会社が調達できる資金の額や時期が割当先の権利行使状況によって左右されるため、そもそも資金計画自体の妥当性や合理性が脆弱だからです。

よって、第三者割当による資金調達の透明性を高め、株主や投資家等の疑念を払拭するために、監査役等は、取締役会に対して、開示された資金計画通りに調達した資金が使用されているかについて定期的な報告を求め、監視することが必要であると考えます。

7 おわりに

このように、「不公正ファイナンス」を防止するため、東京証券取引所の上場規程等をはじめとする証券取引所の規則や関連する内閣府令等が改正され、第三者割当による資金調達を行うにあたって、上場会社は、第三者割当に係る幅広い情報開示が義務付けられることとなりました。しかし、前述の通り、これら開示義務を形式的に遵守するだけでは不十分であり、その実効性及び第三者割当による資金調達に係る透明性を高めるためには、上場会社自らが、本稿で検討した事項に留意し、株主や投資家等から「不公正ファイナンス」との疑念を抱かれぬよう努めるべきと考えます。

以 上

References

| 1. | ↑ | 希釈化率25%未満の場合でも取引所が必要と認める場合は、払込金額が割当先に特に有利でないことに係る適法性に関する監査役又は監査委員会の意見等の入手が必要である。 |

| 2. | ↑ | 単純な条件のみが付されたオプションの総称。トッピングのない(プレーンな)バニラアイスクリームがその語源。 |

| 3. | ↑ | 有価証券届出書等に記載すべき手取金の総額並びにその使途の区分ごとの内容、金額及び支出予定時期に重要な変更が生じた場合には、その内容を有価証券報告書等における「発行済株式総数、資本金等の推移」の欄外に記載する取扱いとなっている(企業内容等の開示に関する内閣府令、第三号様式等)。また、取引所の適時開示においても同内容を自主的に開示するのが通例である。 |

エクイティ・ファイナンスのレポートを見る

-

はじめに 上場会社などが他の企業と資本業務提携を結ぶ際には株式の相互持ち合いや第三者割当増資だけでなく、資本業務提携の成功度合いを見ながら徐々に行使が進んでいく新株予約権を活用する事例が存在して...

-

2024年 上場企業エクイティ・ファイナンス動向調査(2025年6月号)

はじめに 2024年、インフレや金利動向、地政学的リスクなどの不確実性が高まる世界経済環境下で、多くの日本企業がエクイティ・ファイナンスを積極的に活用しました。その背景には、従来の事業成長の...

-

スタートアップ企業における新株予約権付融資の会計処理及び評価(2024年10月31日号)

はじめに 近年、国内のスタートアップにおいて、ベンチャーデットによる資金調達が注目されております。ダウンラウンドでの資金調達を避けて次回資金調達までの期間を確保したり、上場を急ぐことなく適切なタ...

-

J-KISS等コンバーティブル・エクイティの公正価値評価(2022年11月30日号)

Topic. ► J-KISS等コンバーティブル・エクイティの公正価値評価 ...

-

上場企業における優先株式の発行事例調査2021(2021年10月29日号)

Topic. ► 上場企業における優先株式の発行事例調査2021 ...

-

上場企業における優先株式の発行事例調査/セミナーのご案内(2021年2月26日号)

Topic1. ► 上場企業における優先株式の発行事例調査 ...

エクイティ・ファイナンスの事例を見る

-

株式会社モンスターラボホールディンクスが発行する第三者割当新株予約権の公正価値の算定

株式会社モンスターラボホールディンクス(東証グロース 5255)が山陰合同銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、債務超過の解消及び財政

続きを読む

-

株式会社ジーニーが発行するA種優先株式の評価

株式会社ジーニー(東証グロース 6562)がみずほ銀行に第三者割当の方式にて発行する、A種優先株式の公正価値の算定を実施しました。 なお、本資金調達は、主要株主であるソフトバンク株式会社から自己株式

続きを読む

-

KLab株式会社が発行する第三者割当新株予約権の公正価値の算定

KLab株式会社(東証プライム3656)がマッコーリー・バンク・リミテッドに第三者割当の方式にて発行する、新株予約権の公正価値の算定を実施しました。 なお、本資金調達は新規大型モバイルオンライン

続きを読む

エクイティ・ファイナンスのソリューションを見る

-

第三者割当新株予約権

第三者割当新株予約権とは 第三者割当新株予約権とは、企業が資金調達を行う際の選択肢の一つとして、年間100件程度実施されている資金調達手法です。第三者である投資家に新株予約権を割当て、投資家は権利行

-

転換社債(CB)

新株予約権付社債とは 新株予約権付社債(CB:Convertible Bond)とは、普通社債の金利に代わって、新株予約権をセットにした有価証券であり、一般的には、転換社債型新株予約権付社債と呼ばれ

-

種類株式(非上場会社、みなし清算条項)

ベンチャー企業の資本政策における種類株式の活用 会社法の施行後、ベンチャー企業の資金調達は種類株式により行われるのが一般的となりました。これは、会社を設立した創業者らと、後から出資した投資家との間で

-

ファイナンシャル・アドバイザー

ファイナンシャルアドバイザー 圧倒的な事例の蓄積 当社には、創業間もないベンチャー企業の評価から、各方面で注目された合併・買収事案におけるファイナンシャルアドバイザリーまで、業種・規模を問わず様々

-

種類株式(上場会社)

種類株式 種類株式の枠組み 会社法施行により、企業は様々な特徴を持った株式(種類株式)を発行することができるようになりました(会社法107条、108条)。企業は、自らの背景や目的に合わせた種類株式

-

第三者割当増資(株式)

第三者割当増資 上場会社の第三者割当増資においては、市場株価を参考に価格を定めるのが一般的であり、第三者機関による評価がなされるのは非上場株式を前提にした場合がほとんどです。ただし、上場会社であって