レポート/メールマガジン

REPORTS

プロがまとめた調査・考察レポートを無料公開中

レポート/メールマガジン

No.

15

企業価値評価における諸変数の合理的な範囲とは (2)

前回の要旨

➢ 企業価値評価の手法として最も一般的に用いられるDCF法においては、事業計画、割引率、成長率などインプットされる変数の種類が多く、なおかつそれぞれの変数が相当程度の見積もりの幅をもつために、評価者によって全く異なる結果が算出される場合がある。

➢ カルチュア・コンビニエンス・クラブのMBOなど、売り手側と買い手側の算出した価値が異なる中で、株主自身が応募の意思決定を迫られる事案が出てきており、算定結果の見積もりの幅がどのようにして生じるかについて理解することが重要になると考えられる。

➢割引率は、事業計画と並んで算定結果に重要な影響を及ぼす要素の一つである。

➢割引率の構成要素の中でも、株主資本コストに関する見積もりの幅は大きく、特にエクイティ・リスクプレミアム、追加リスクプレミアムなどの見積もりで大幅な違いが生じることがある。

➢根拠のない追加リスクプレミアムの使用は裁判でも認められておらず、安易な使用には注意する必要がある。

今回の要旨

➢債権者は利益の有無にかかわらず利息の支払を受けることができるため、企業の財務内容が悪化している場合を除き、負債資本コストのとりうる範囲は株主資本コストに比べ狭い。そのため、クレジットスプレッドや金利の期間構造などを厳密に考慮しなくとも、割引率の算定結果に重要な影響が生じることは少ない。ただし、負債資本コストがリスクフリーレートを下回るといった明らかに矛盾した見積もりが生じないように、一定の配慮をすることが望まれる。

➢財務内容が悪化した企業の評価において、割引率の算定に現状の負債資本コストを用いた場合、事業計画においては将来の業績回復が前提とされているにもかかわらず、評価時点における財務状態の悪化を反映した高い割引率が適用されることにより、キャッシュ・フローのリスクと割引率が整合しなくなる可能性に留意する必要がある。

➢株主資本コストと負債資本コストからWACCを求める前提となる資本構成には、長期的な目標資本構成を用いる必要がある。資本構成には業種ごとに一定の傾向があるため、目標資本構成の推定にあたっては類似会社の資本構成を参考にすることが有用となる場合がある。

➢資本構成の変化は、企業の財務リスクの変化を通じて株主資本コストと負債資本コストを変化させる。ただし実務上は、変動幅の狭い負債資本コストを所与として、株主資本コストのみを調整することで資本構成の変化を考慮する。この場合、負債比率が極端に高まると、負債資本コストの上昇の影響が無視し得なくなり、結果として割引率の過小評価につながる場合がある。

➢旧カネボウの営業譲渡に反対する株主による買取価格決定申立事件は、それまでの複数の手法による鑑定評価と異なりDCF法のみの単独法による鑑定評価が行われたことから、注目された事例であり、裁判の過程において、会社側、株主側、鑑定人それぞれの評価手法が明らかにされることで、それまで関心を向けられることが少なかった第三者評価の信頼性に焦点が当てられる契機となった。

はじめに

前回は、企業価値評価においてインプットされる変数の中でも見積もりの幅が生じやすい株主資本コストを例に、それぞれの変数がどのようにして算出されるか、どのような見積もりの幅が生じるかを示しました。今回取り上げるのは、その他の変数、具体的には負債資本コスト、資本構成について取り上げます。また、インカム・アプローチによる評価の合理性が争われた裁判例として、旧カネボウの営業譲渡に反対する株主による株式買取価格決定請求事件(以下、「カネボウ事例」という。)において、当事者によりなされた主張と、それに対する裁判所の判断について検討します。

4. 負債資本コスト

株主資本コストと負債資本コストには重要な相違点が二つあります。一つは、負債資本コストのとりうる範囲は株主資本コストに比べて大幅に狭いということです。すなわち、株主は利益が生じなければ分配を受けられないのに対して、債権者は利益の有無にかかわらず利息の支払を受けることができます。そのため、企業の財務内容が悪化している場合を除き、負債のリスクは低く、見積もりに多少の誤差が生じても算定結果に重要な影響が生じることはありません。そのため、負債資本コストに関しては、株主資本コストほど精緻な見積もりは必要とされません。

もう一つの相違点は、株主への分配は税引後利益の中から行われるのに対して、債権者への分配は税引前利益から行われるため、負債利子には節税効果があり、負債資本コストの算定にあたっては、調達金利から節税効果相当分が控除されるということです。

以下では、負債資本コストの算定方法といくつかの留意点についてご説明します。

4. 1 理論的な算定方法

理論上は、株主資本コストと同様、負債資本コストの前提となる調達金利も、リスクフリーレートに対して信用力に応じた超過リターン(クレジットスプレッド)を加算することによって求められます。また、負債資本コストの算定にあたっては、負債利子の損金算入による節税効果を考慮するため、調達コストから税率相当分を控除します。

具体的には、社債を上場している企業については社債の流通利回りを参照することによって、その他の有利子負債についてはリスクフリーレートに対して格付けに応じたクレジットスプレッドを上乗せすることによって、それぞれ調達コストを算定し、そこから節税効果分を控除することによって負債資本コストを算定するのが合理的と考えられます。

4. 2 実務上の算定方法

上記で紹介した調達コストの推計方法は、我が国においては一部の大企業にしか適用できません。そこで、実務上は以下のように実際の調達金利を参照または推計する手法がとられます。

4. 2. 1 現存する有利子負債の調達コストを残高で加重平均する方法

評価基準日時点で借り入れている有利子負債の調達コストを、それぞれの残高で加重平均する方法です。例えば、2%の借入金が1億5千万円、1.6%の借入金が5千万円あったとします。前者の構成比は75%, 後者の構成比は25%ですから、加重平均は以下のようになります。

2%×75%+1.6%×25%=1.9%

4. 2. 2 財務諸表から推定する方法

借入ごとの金利が判明しない場合は、損益計算書の支払利息を貸借対照表の借入金残高で割ることにより、借入利子率を推定することもできます。この場合、期中における借入金残高の変動を考慮するため、例えば借入金残高として期首残高と期末残高の平均を用いることが考えられます。仮に、借入金の期首残高が2億円, 期末残高が1億5千万円(平均1億7500万円)で、支払利息が350万円だったとすると、借入利率は350万円÷1億7500万円=2%となります。

4. 2. 3 開示情報を用いる方法

評価対象会社が上場会社の場合には、有価証券報告書で開示されている平均利率を用いる方法が考えられます。

4. 3 負債資本コストの算定における留意点

企業の財務内容が悪化している場合を除き、負債資本コストのとりうる範囲は株主資本コストに比べて大幅に小さく、負債資本コストに関する見積もりが算定結果に対して決定的な影響を与えることはあまりありません。また、後述するように、企業の財務内容が悪化し負債資本コストが大幅に変動している状況では、負債資本コストが重要な影響を及ぼす可能性はあるものの、そのような場合には継続企業を前提としたDCF法そのものが適合していない可能性が高いといえます。そのため、負債資本コストに関しては、株主資本コストほど精緻な見積もりは必要とされません。ただし、実際の調達金利を機械的に適用することによって不合理な算定につながる場合があります。以下ではそのような例を二点だけご紹介します。

4. 3. 1 金利の期間構造の考慮

4. 2で説明した実際の調達金利を参照する方法には、共通する問題点が一つあります。金利の期間構造が考慮されていないということです。すなわち、企業が借り入れを行う場合、長期借入でも3年から5年程度の期間で借り換えが行われる場合が一般的です。これに対し、株主資本コストの項で述べた通り、リスクフリーレートには10年国債が用いられます。よって、実際の調達金利を用いる場合、株主資本コストと負債資本コストの前提としている金利の期間が整合しなくなります。ただし、調達期間が5年であろうと10年であろうと、金利にそれほど大きな差が生じるわけではありません。そのため、実務上は10年に満たない実際の調達金利を用いても差し支えないと考えられています。

しかしながら、企業が短期資金を借り換えながら資金調達している場合、実際の調達金利がリスクフリーレートより低くなる場合があります。それにもかかわらず、実際の調達金利を用いた場合、企業がリスクフリーレートより低い金利で調達できるという明らかに不合理な前提を置くことになります。このような場合には、長期プライムレートを代替的に用いることが考えられます。長期プライムレートは信用力が最も高い企業に対する貸出金利であり、評価対象会社の信用リスクが反映されているわけではありませんが、調達金利がリスクフリーレートより低くなるという不合理は解消されます。

4. 3. 2 財務内容が悪化した企業の負債コスト

企業の財務内容が悪化した場合、調達金利は正常な状態より相当程度上昇しています。このとき、上昇した資本コストをそのまま適用してよいかどうかという問題があります。

この点、DCF法は継続企業を前提とした評価手法であり、過大な有利子負債を抱えて財務内容が悪化した状況が半永久的に続くという想定はこれに相容れないものです。仮に、直近の業績が悪化しているとしても、DCF法が適用される場合には、事業計画において業績回復が前提とされているのが通常であり、逆にそのような前提が成り立たない場合には、そもそもDCF法が適合していない可能性が高いといえます。

調達金利の正常な状態を一概に定義することはできませんが、現状では、少なくとも5%を大きく超えるような調達金利を想定することは、継続企業の評価という観点からは疑問が残るといってよいでしょう。

4. 4 負債資本コストの合理的な範囲

以上でみたように、負債資本コストの推計方法は株主資本コストの推計方法ほどには確立されていないものの、見積もりに大幅な差異が生じることはむしろ少なく、理論的な厳密さはともかく、誰が推計しても評価結果に決定的な影響を及ぼすことはあまりありません。ただし、リスクフリーレートよりも低い調達金利を想定したり、逆に株主資本コストをも上回るような調達金利を想定することは、論理的に破綻しているという点について留意していただければと思います。

5. 資本構成

フリー・キャッシュ・フローを現在価値へ割り引く際には、株主資本コストと負債資本コストをそれぞれの構成比率でウェイト付けした加重平均資本コスト(WACC)を用います。そのため、WACCの推計にあたっては、自己資本と有利子負債の構成比率、すなわち資本構成について検討する必要があります。また、資本構成の変化は、財務リスクの変化を通じて株主資本コストと負債資本コストそれぞれの水準にも影響を与えるため、これをどのようにして割引率の算定に反映させるかが問題となります。以下では、資本構成をどのようにして見積もるか、また資本構成の変化に伴う財務リスクの変化をどのようにして割引率に反映させるかについて解説します。

5. 1 資本構成の見積もり

5. 1. 1 目標資本構成の利用

通常、DCF法においてはキャッシュ・フローの割引期間にかかわらず一定の割引率が採用されます。したがって、資本構成には、現在の資本構成ではなく、長期的に維持されると見込まれる目標資本構成を用います。

例えば、ビジネスモデル上も、経営陣の資本政策としても無借金経営が想定される場合には株主資本100%を想定します。これに対して、一定の負債利用が見込まれる場合には、同業他社の資本構成を参考とするのが有用です。これは、株主資本比率と負債比率には業種ごとに一定の傾向があり、事業内容が類似していれば資本構成も共通する可能性が高いと考えられるためです。

以下の表は、我が国の株式市場に上場している全ての国内企業を、証券コード協議会の業種区分に基づき33業種に分け、それぞれの業種における平成23年3月現在の株主資本比率の平均値を求めたものです。株主資本と有利子負債の区分が複雑で他の業種との比較が困難な金融業、保険業を除くと、株主資本比率は大半の業種で50%台前半から60%台後半程度となっていますが、医薬品、通信業などの業種では高く、電気・ガス、陸運業、海運業、不動産業などの業種では低いなど、業種ごとに一定の傾向が存在しています。

5. 1. 2 目標資本構成の前提となる株主資本と負債

目標資本構成の前提となる株主資本と負債には、帳簿価額ではなく時価を用います。ここで、企業の財務内容に特段の問題が生じていない場合には、負債の時価と帳簿価額は乖離していないものと考えて差し支えありません。これに対し、株主資本の時価と帳簿価額が一致することは原則としてありません。株式価値は将来のキャッシュ・フローの割引現在価値に依存して決まるのに対して、株主資本の時価は資産の帳簿価額から負債の帳簿価額を差し引いた差額であり、合併等により外部から取得したものを除いて、将来の超過収益力を示すのれんが含まれないからです。

したがって、貸借対照表の上では債務超過になっているとしても、将来のキャッシュ・フローが正であり、その割引現在価値が負債を差し引いて余りあるものだとすれば、株主資本比率が正であるものとして株主資本比率を算定します。

5. 1. 3 株主資本比率の合理的な範囲

株主資本比率は業種によって一定の傾向が観察されるため、業種の平均から極端に乖離している場合、株主資本比率に関する想定が合理的といえるかが問題となります。

特に、株主資本比率が極端に低い場合には、財務内容が悪化した状況が長期的に維持されるという不合理な前提を置くことにつながり、4. 3. 2で述べたのと同様の問題点が生じます。また、後述するように、株主資本コストと負債資本コストが過小に見積もられ、割引率が過小に評価される可能性があります。

目安としては、20%を切るような低い株主資本比率が想定されている場合には、株主資本比率に関する想定が適切でない可能性があることを疑ってよいでしょう。

5. 2 資本構成と資本コストの関係

株主資本比率及び負債比率の見積もりと並んで重要となるのが、それらの変化が株主資本コストと負債資本コストに及ぼす影響をどのように定量化するかです。以下では、いわゆるMM理論により明らかにされた資本構成と資本コストの関係を示すとともに、これを前提とした資本コストの調整方法についてご説明します。

5. 2. 1 MM理論の概要

ファイナンスの分野において、資本構成、資本コストと企業価値の関係を分析した一連の議論を、提唱者の名にちなんでモジリアーニ=ミラーの理論、略してMM(Modigliani-Miller)理論といいます。MM理論は、βの項で登場した現代ポートフォリオ理論と並んで、ファイナンスの分野において最も古くから体系化されてきた理論の一つです。その骨子は以下の三点に集約されます。

5. 2. 1. 1 第一命題

第一命題は、完全市場を前提にすると、企業価値は期待営業利益に依存し、資本構成や配当政策の影響を受けないというものです。つまり、企業価値は将来の事業活動から得られるキャッシュ・フローとその変動リスクにだけ依存し、資金調達の方法、配当政策などの影響を一切受けないということを示しています。このことを割引率との関連で考えると、企業価値は一定の期待営業利益を一定のWACCで割り引いた現在価値として決まり、資本構成が変化してもWACCは変わらないということができます。

一般に、株主資本コストは負債資本コストよりも高くなります。そのため、負債比率を上げると、相対的に低い負債資本コストの組み入れ比率が上がり、WACCを引き下げる効果が生じます。それと同時に、負債比率の上昇による財務リスクを反映して、株主資本コストと負債資本コストが上昇し、WACCを引き上げる効果が生じます。第一命題は、負債比率の上昇によるWACCの引き上げ効果と引き下げ効果が完全に相殺され、WACCが一定に保たれるということを示したものです。

第一命題の証明はあらゆるファイナンスの教科書で解説されているため省略し、「1枚のピザを2つに切っても4つに切っても、ピザ1枚の大きさは変わらない」という例え話だけをご紹介しておきます。

5. 2. 1. 2 第二命題

第二命題は、企業の負債利用度が上昇するほど、株主の期待収益率であるROE(Return on Equity)が上昇するというものです。これは「レバレッジ効果」とも呼ばれています。負債に対して支払われる利子は元本の一定割合にとどまる一方、株主は利息支払後の利益を総取りできる立場にあります。したがって、負債比率を上げると、株主の収益率は上昇します。

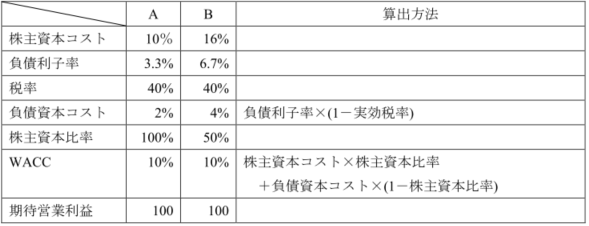

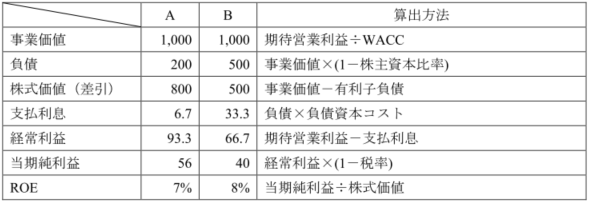

このことを確かめるために、以下のように期待営業利益とWACCが同じで株主資本比率が違う企業AとBを比較してみましょう。

期待営業利益が永続すると仮定した場合、それぞれのROEは以下のように算定されます。株主資本比率が低い(負債比率が高い)Bの方がROEが高くなっていることをご確認いただけるかと思います。

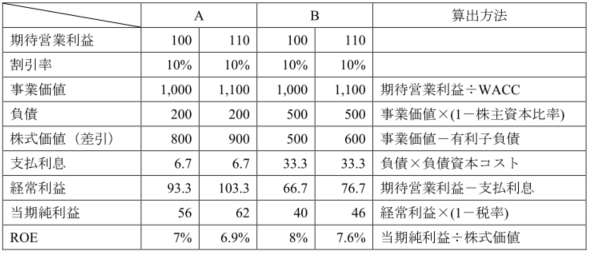

ただし、借入と返済が瞬時に行われる場合を除き、支払利息は固定費となります。そのため、利益が一単位変化したときの利益の変化率は、負債比率が高くなるほど大きくなります。

下記の表は、A, Bそれぞれについて期待営業利益が10%増加した場合のROEの変化を示したものです。ここで、期待利益が増加しても有利子負債の残高は変わらないものとします。このとき、株主資本比率が低い(負債比率が高い)Bの方がROEの変化率が大きいことをご確認いただけるかと思います。このように、負債比率が上昇すると、ROEは上昇しますが、それはROEの振れ幅が大きくなる(すなわちリスクが高くなる)こととトレードオフの関係にあることが分かります。

5. 2. 1. 3 負債の節税効果

企業価値が資本構成の影響を全く受けないという第一命題の結論は、法人税が存在しないという条件の下で成り立つものです。しかし、債権者に支払われる負債利子は、株主に支払われる配当と違い、課税所得の計算にあたって損金の額に算入されるため、税率相当分だけ節税効果があり、その分だけ企業価値が増加するとされます。

5. 2. 2 MM理論に基づく割引率の調整

MM理論によれば、負債比率を上げると、相対的に低い負債資本コストの組み入れ比率が上がりWACCを引き下げる効果と、財務リスクを反映して株主資本コストと負債資本コストが上昇しWACCを引き上げる効果が同時に発生し、双方の作用が完全に相殺される結果、WACCは一定に保たれるものとされました。

割引率の算定においては、MM理論を前提として、資本構成の違いに応じた割引率の調整を行います。ただし、株主資本コストと負債資本コストの両方を調整するのは技術的に困難であり、実務上は負債資本コストを一定とみなして、株主資本コストだけを調整するのが一般的です。そのため、負債比率が極端に高まった場合、負債資本コストを一定とみなす前提が妥当しなくなり、割引率の過小評価につながるという問題点が生じます。以下でこれらの点について見て行きます。

5. 2. 2. 1 株主資本コストの調整:LeveredβとUnleveredβ

資本構成の変化に応じて株主資本コストを調整する場合、リスクフリーレートとエクイティ・リスクプレミアムを所与として、各企業のリスク感応度であるβを調整します。

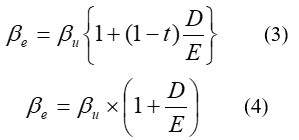

MM理論から、株主資本の時価(E)と負債の時価(D)の合計は、負債利用がない場合の企業価値(Vu)と負債の節税効果(Vt)を合計したものと一致します。このとき、負債利用がない場合のβとある場合のβの間に以下の関係が成り立ちます。

ここで、 は無負債企業のβであり、unleveredβと呼ばれます。これに対し、βeは期待営業利益と資本コストが同じで負債比率だけが異なる企業における株主資本のβであり、負債利用時のβという意味でleveredβと呼ばれます。

βt,βdはそれぞれ節税効果、有利子負債のβです。株主資本のβと違い、節税効果と負債のβはなじみの薄い概念ですが、理論上は有利子負債にも時価の変動があり得るため、有利子負債とこれに連動した節税効果にも、βという概念を想定することはできます。ただし、企業の財務内容が悪化した場合を除き、負債の時価が大きく変動することはないため、実務上はβt,βdを所与とみなして、株主資本コストの変化だけを分析します。

具体的には、Vu+Vt=E+Dであることに留意しつつ(1)式の分子を払うと、以下のように表すことができます。

(2)の式には4つのβがあり、このうちマーケットのデータから観測できるのは、株価と株価指数から推計できるβeのみです。そこで、βtとβdを一定値とみなし、所与のβeを適用することで、βuを求めるという手法がとられます。

詳しい導出過程は省略しますが、実務上は以下のいずれかの関係式が用いられます。

(3)式はβdが0かつ有利子負債の金額が一定(すなわちβt=0)の場合に、(4)式はβdが0かつ有利子負債の金額が企業価値に比例して増減する(すなわちβt=βu)の場合に成り立ちます。

上記の関係式を用いることで、資本構成の異なる様々な企業のβを同じベンチマークで比較することができます。具体転記には、様々な類似企業について、直接観察可能なβeを求めた上で、上記の関係式のいずれかを用いてβuを求め、有利子負債がないと仮定した場合のβを算出することで、財務リスクの違いを除いた上でのリスク感応度の違いを分析できます。また、類似会社のβの平均値を評価対象会社のβとする場合には、算出されたβuの平均値を、上記の関係式により評価対象会社の資本構成に基づくβe(これをreleveredβといいます)に調整します。

5. 2. 2. 2 資本コストの調整における留意点

上記の関係式は、いずれもβdが0という条件の下で導かれています。これは、負債比率がどんなに高くなっても、企業はリスクフリーレートで無制限に借入ができるということを意味しています。

負債資本コストのとりうる範囲は株主資本コストに比べてはるかに狭く、負債比率が正常な範囲内にあったとすれば、負債資本コストをリスクフリーとみなすことも、合理的な近似となります。しかし、負債比率が極端に高まった場合、もはや負債資本コストはリスクフリーとみなすことはできなくなります。それにもかかわらず、負債資本コストを一定とみなして株主資本コストのみを調整する場合には、負債比率の上昇に伴うWACCの上昇が適切に反映されず、株主資本コストを過小に評価する可能性が生じます。

このような現象は、評価対象会社の負債比率が高い場合だけでなく、類似会社の負債比率が高い場合にも成り立ちます。例えば、類似会社の株主資本比率が20%に満たないような場合に、5. 2. 2. 1で示した公式に従いunleveredβを求めた場合、unleveredβは過小に評価されている可能性があります。したがって、不動産業など、株主資本比率の低い業界で類似会社のβを用いる場合には、βの過小評価を通じてWACCが過小に評価されていないかどうかについて検証する余地があると考えられます。

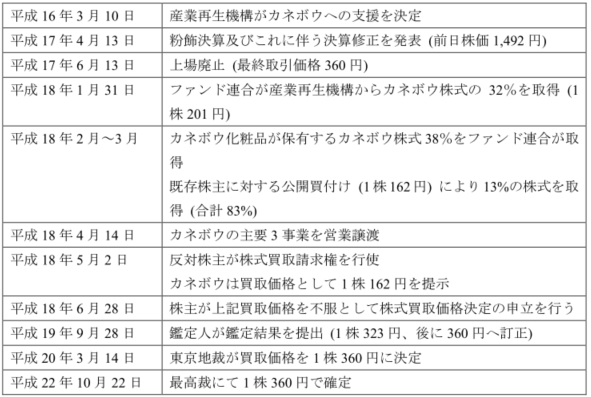

6. 事例に見るDCF法による評価の幅-カネボウ事例

最後に、DCF法による企業価値評価の妥当性が裁判上争われた事例として、カネボウ事例を取り上げます。本事例では、直前に行われた公開買付けにおける公開買付価格である162円を主張する会社側と、950円から1578円の範囲で買取価格を主張する株主側との間で価格が折り合わず、東京地裁の選任した鑑定人による評価が行われました。その結果、鑑定人の提出した360円という算定結果にて価格が決定され、東京高裁及び最高裁もこの結論を支持しました。以下では、本事例において会社側と株主側が提出したDCF評価について検証し、それに対して鑑定人がどのような手法を採用したかについてご説明します。

6. 1 事案の背景

6. 2 当事者の主張

カネボウ事例においては、評価の前提となる事業計画の妥当性や、継続価値の見積もりにおける成長率の見積もりなど、評価結果に重要な影響を与えるいくつかの論点が存在しましたが、以下では割引率に焦点を絞って、会社側、株主側がそれぞれ提出した主張について検討します。

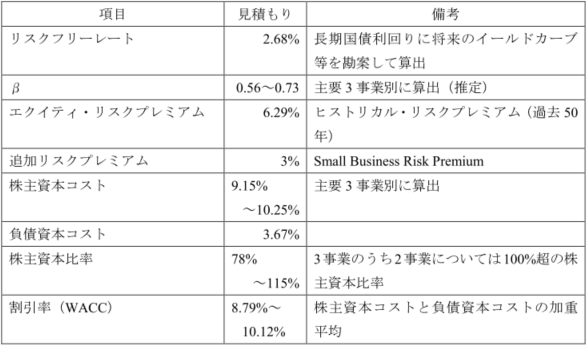

6. 2. 1 会社側の主張

裁判において、会社側はDCF法による価格算定を否定し、営業譲渡の直前に行われた公開買付けにおける価格である162円を公正な価格として主張しました。しかし、その公開買付価格はDCF法による算定結果に基づき決定されたものでした。そこで、以下では裁判資料から明らかになった事実をもとに、会社側が公開買付価格の算定に際して採用したDCF法における割引率の前提条件について検討します。なお、βについては裁判記録に明記がなされていなかったため、その他の条件から推算しています。

会社側が採用した条件には、主に3点の重大な問題点がありました。一つはリスクフリーレートです。会社側は、当時1.8%から2.0%程度であった長期国債利回りに対して、「将来のイールドカーブ等を勘案」すると称してプレミアムを加算しています。しかし、そのプレミアムの根拠は不明確なもので、株主側から反論が提出されると、それに対して合理的な反証を提出することができませんでした。

二つめの問題点は追加リスクプレミアムです。会社側はSmall Business Risk Premiumとして資本コストに3%を加算しましたが、その根拠も同様に不明確なもので、合理的な反証を提出することができませんでした。

最後の、かつ最大の問題点は株主資本比率でした。会社側が採用した株主資本比率は100%超(負債比率はマイナス)となっており、その結果、WACCがその構成要素である株主資本コスト、負債資本コストのいずれよりも高く算定されているという、理論上明らかに破綻した想定となっていました。

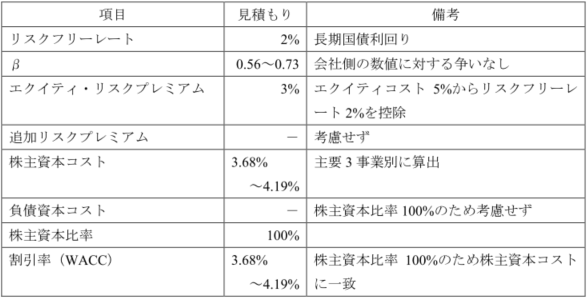

6. 2. 2 株主側の主張

これに対して、株主側はDCF法の採用を主張しました。1株1578円での買取を請求するグループについては、割引率に関して以下のような主張がなされました。

株主側の採用した見積もりには、会社側の見積もりにみられるような明らかな理論上の破綻はありません。ただし、エクイティ・リスクプレミアムの算出に際して、「株式市場全体のエクイティコスト」として2000年以降の値を参照しており、長期間の平均値を参照すべきという一般的な見解とは異なる考え方を採用しています。また、エクイティ・リスクプレミアムの算定に際して差し引くべきリスクフリーレートとして、現在のリスクフリーレートを参照していますが、エクイティ・リスクプレミアムが長期的な平均値であることを前提とすれば、その前提となるリスクフリーレートも同様に長期的な平均値を参照すべきでした。

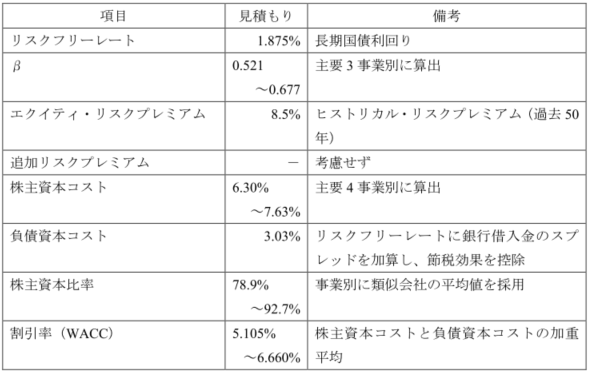

6. 3 鑑定人の採用した見積もり

以上のような当事者の主張に対し、東京地裁の選任した鑑定人はDCF法を採用し、以下のような前提に基づき割引率の算定を行いました。東京地裁は鑑定人の提出した価格を買取価格として決定し、東京高裁及び最高裁もその結果を支持しています。

おわりに~カネボウ事例の教訓

カネボウ事例は、DCF法を用いた企業価値評価の妥当性が主たる争点の一つとなった初めての裁判例となりました。中でも、会社側が公開買付価格の前提とした第三者機関による算定書において、価格を恣意的に引き下げているとも受け取られかねないような極端な見積もりがなされ、なおかつ当該算定書が流出してWeb上に公開され、そのことを理由の一つとして当該第三者機関が算定書の証拠資料としての提出を拒否するに至ったことは、第三者評価の信頼性に対する疑問が投げかけられる契機となりました。

これらの事例を契機として、M&Aや公開買付けに関する意思決定過程の公正性、透明性に関する認識が当時とは比較にならないほど高まった今日においては、本事案のような明らかに破綻したロジックを用いた評価は少なくなりました。しかし、依然として評価理論の機械的、恣意的な適用による不合理な算定が散見されるのも事実です。その意味では、評価機関はもとより算定の依頼者、算定書の利用者の側においても、ただ結果のみに着目するのでなく、入手した算定結果の背後にどのような前提が存在するかを理解する必要性が高まっていると考えます。本稿がそのための一助となれば幸いです。

以上

M&A・組織再編のレポートを見る

-

はじめに 2025年7月22日、東京証券取引所(以下「東証」という。)による「MBOや支配株主による完全子会社化に関する上場制度の見直し等に係る有価証券上場規程等の一部改正」(以下「本改正」...

-

上場企業によるM&A投資基準策定の動き~コーポレートガバナンスコード改訂との関連~(2025年9月号)

はじめに 上場企業によるM&A投資資金枠にかかるIR開示事例が増加傾向にあります。当社グループの顧客企業からは、M&A強化の次の課題として、投資判断基準を定義したいとの声が多く聞かれるように...

-

海外会社の企業価値評価:DCF法における重要ポイント(2025年8月号)

はじめに 企業価値評価の目的は多岐にわたり、M&Aにおける事業や株式の取得・譲渡、グループ内再編、さらには財務報告でのれんの減損テストや株式持分の公正価値評価など、多くのご依頼をいただいてお...

-

公正なM&A指針公表後5年間における特別委員会/フェアネス・オピニオン実務の変化(2024年07月31日号)

Topic. ► 公正なM&A指針公表後5年間における特別委員会/フェア...

-

「資本コスト経営」の視点で読み解く継続価値(2024年5月31日号)

Topic. ► 「資本コスト経営」の視点で読み解く継続価値 ...

-

株式交付制度公表事例による株価算定手法分析等の追跡調査(2023年08月31日号)

Topic. ► 株式交付制度公表事例による株価算定手法分析等の追跡調査 ...

M&A・組織再編の事例を見る

-

サツドラホールディングス株式会社のMBOにおける助言の提供、株式価値算定及び意見表明

サツドラホールディングス株式会社(東証スタンダード 3544)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、サツドラホールディングス株式会社のファイナンシャル・ア

続きを読む

-

株式会社メディパルホールディングスによる株式会社PALTACの完全子会社化における助言の提供、株式価値の算定及び意見表明

株式会社メディパルホールディングス(東証プライム 7459)が連結子会社である株式会社PALTAC(東証プライム 8283)を完全子会社とするために行う株式公開買付けに際し、株式会社PALTACが公正

続きを読む

-

シンポ株式会社のMBOにおける助言の提供及び株式価値の算定

シンポ株式会社(東証スタンダード 5903)のマネジメント・バイアウト(MBO)の一環として行われる普通株式の公開買付けに際し、シンポ株式会社のファイナンシャル・アドバイザーとして助言を提供するととも

続きを読む

M&A・組織再編のソリューションを見る

-

株価算定

株価算定 エクイティファイナンス、M&A、TOB、自社株買いなど、株式や事業の譲渡、移転を伴う取引価格の決定、裁判における価格の立証、会計処理を前提とした評価額の算定など様々な目的に応じ、第

-

合併・株式交換・株式移転

合併・株式交換・株式移転 合併・株式交換・株式移転に際して株式価値を算定する場合、それぞれの企業の価値を別個に算定するときよりも、考慮すべき要素は多岐にわたります。これは、複数の企業を整合的な手法に

-

TOB

公開買付け(TOB、take-over bid) 一定数以上の上場株券等を買付ける目的で公開買付けを実施する場合には、公開買付届出書により通常の取引よりも厳格な情報開示が求められ、その範囲は公開買付

-

MBO

非公開化・MBO(Management Buyout) 抜本的な経営改革の手段として、MBOを含む非公開化が選択される場合、買手と少数株主の間に構造的な利益相反が存在することから、公正性の担保が重要

-

スクイーズアウト

スクイーズアウト 少数株主からの強制取得、いわゆるスクイーズアウトがなされる局面としては、非公開化・MBOの一環として行われる場合の他、取引先の非上場会社を完全子会社化する場合、分散した株式を創業家

-

債権譲渡

債権譲渡 グループ会社間取引やM&A取引において、金融債権が独立して譲渡される場合があります。 プルータス・コンサルティングの強み プルータスは、これまで培った豊富な評価経験及び金融債権